Marktausblick für das Risikomanagement von Drittanbietern:

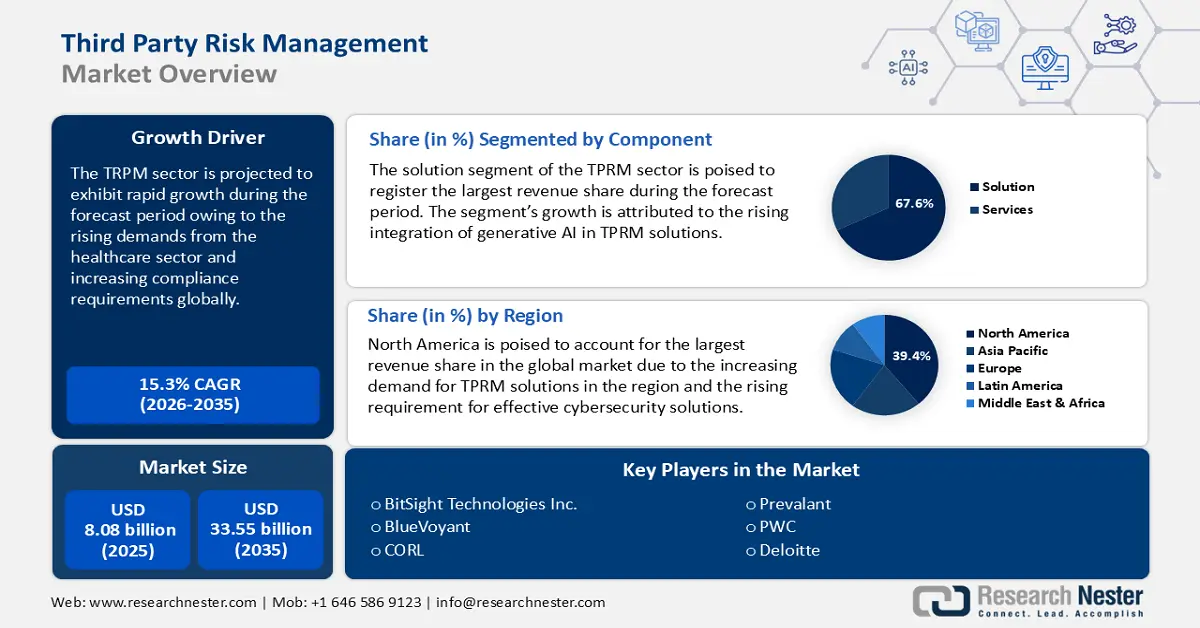

Der Markt für Third-Party-Risikomanagement belief sich im Jahr 2025 auf über 8,08 Milliarden US-Dollar und soll bis 2035 voraussichtlich 33,55 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen des Third-Party-Risikomanagements auf 9,19 Milliarden US-Dollar geschätzt.

Das Wachstum des Sektors des externen Risikomanagements ist auf die zunehmende Abhängigkeit von externen Anbietern zurückzuführen, die Branchen mit hohem Datenaufkommen, wie etwa den Finanz- und Gesundheitssektor, verwalten. Lösungen für das externe Risikomanagement bieten sorgfältige Hintergrundprüfungen und Finanzbewertungen und unterstützen Unternehmen gleichzeitig bei der Einhaltung gesetzlicher Vorschriften. So veröffentlichte beispielsweise das Office of the Comptroller of the Currency (OCC) des US-Finanzministeriums im Mai 2024 einen TPRM-Leitfaden für die lokalen Banken des Landes, der die breitere Einführung von TPRM-Lösungen im BFSI-Sektor fördern wird.

Das globale Lieferketten-Risikomanagement ist ein wichtiger Treiber für die Einführung von TPRM-Diensten. Die zunehmende Interdependenz der Lieferketten hat zu Investitionen in die Risikominimierung geführt. Die COVID-19-bedingten Lieferkettenunterbrechungen haben weitere Investitionen zur Sicherung der globalen Lieferkette erforderlich gemacht, und die zunehmende Bedrohung durch geopolitische Instabilität und Cybersicherheitsrisiken verstärkt den Bedarf an TPRM-Lösungen zur proaktiven Identifizierung von Schwachstellen in der Lieferkette. Die steigenden Möglichkeiten für das Lieferkettenmanagement durch Dritte zeigen sich darin, dass Unternehmen ihre Portfolios erweitern und innovative Lösungen anbieten. So gaben Kharon und Exiger im Mai 2024 eine strategische Partnerschaft bekannt, um Unternehmen und Regierungsorganisationen bei der Sicherung fragiler globaler Lieferketten zu unterstützen.

Der Markt für externes Risikomanagement bietet kleinen und mittleren Unternehmen lukrative Möglichkeiten, indem er Lösungen zum Risikoschutz bereitstellt und so ein profitables Segment für die Dienstleister schafft. Darüber hinaus bietet die industrielle Expansion in Schwellenländern TPRM-Dienstleistern die Möglichkeit, ihr Portfolio zu erweitern und neue Einnahmequellen auf dem Weltmarkt zu erschließen. So vergab die Afrikanische Entwicklungsbank im Oktober 2024 einen Vertrag zur Auswahl eines Unternehmens für die Beschaffung, Implementierung, Wartung und Schulung von externen Risikomanagementlösungen. Solche lukrativen Verträge dürften das robuste Wachstum des Sektors fördern, und maßgeschneiderte regions- oder branchenspezifische Lösungen dürften für stetige neue Chancen auf dem TPRM-Markt sorgen.

Schlüssel Risikomanagement für Drittanbieter Markteinblicke Zusammenfassung:

Regionale Highlights:

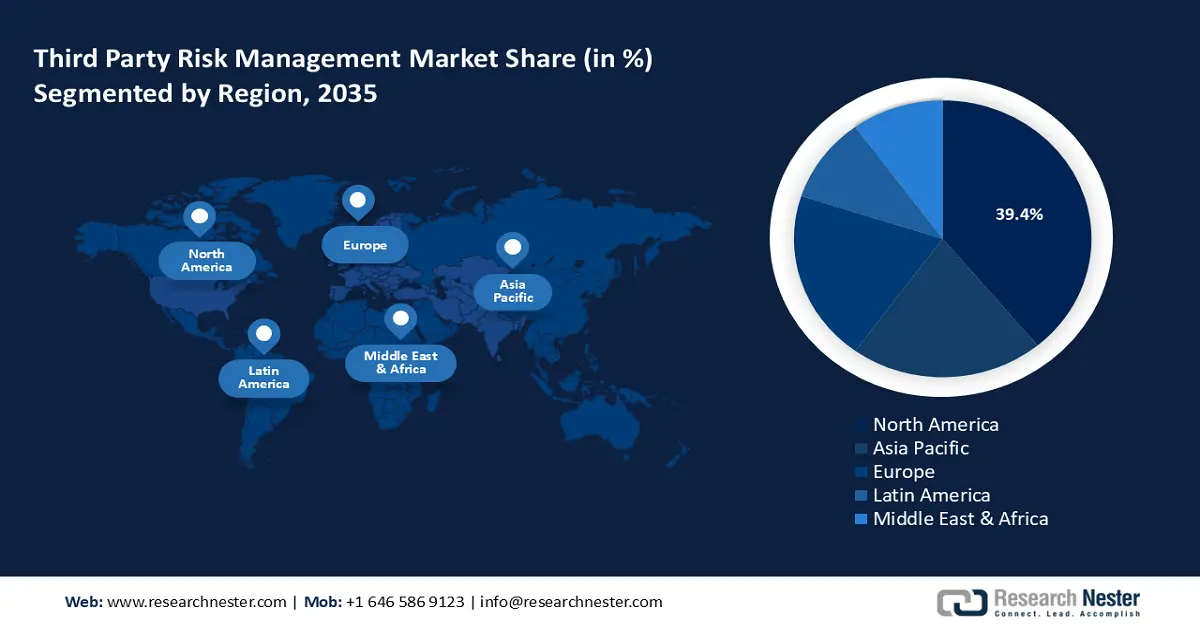

- Der nordamerikanische Markt für Third-Party-Risikomanagement wird bis 2035 mit rund 39,40 % dominieren. Grund dafür sind die zunehmende Verbreitung von Cyber-Bedrohungen und strenge Compliance-Anforderungen, die die Nachfrage nach TPRM-Lösungen steigern.

- Der europäische Markt wird bis 2035 stark wachsen, angetrieben durch die Umsetzung der NIS-2-Richtlinien und DORA zur Verbesserung der Lieferkettensicherheit und der Cybersicherheitsmaßnahmen.

Segmenteinblicke:

- Das Lösungssegment im Markt für Third-Party-Risikomanagement wird voraussichtlich bis 2035 einen Marktanteil von 67,60 % erreichen, angetrieben durch die zunehmende Verbreitung automatisierter Lösungen auf Basis generativer KI für das Third-Party-Risikomanagement.

- Das BFSI-Segment im Markt für Third-Party-Risikomanagement wird voraussichtlich bis 2035 den größten Anteil halten, was auf die steigende Zahl von Cyberangriffen und den Bedarf an robusten Risikomanagement- und Sicherheitslösungen zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Nachfrage im Gesundheitssektor

- Anforderungen an die Einhaltung von Umwelt-, Sozial- und Governance-Kriterien (ESG) und KI-Risikomanagement

Große Herausforderungen:

- Schwache Flecken im periodischen Risikomanagement

- Komplexes Management von Viert- und Fünftanbietern

Hauptakteure: BitSight Technologies Inc., BlueVoyant, CORL, Prevalent, 6Clicks, PwC, Aon PLC, Deloitte, OneTrust, Logicmanager Inc.

Global Risikomanagement für Drittanbieter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,08 Milliarden USD

- Marktgröße 2026: 9,19 Milliarden USD

- Prognostizierte Marktgröße: 33,55 Milliarden USD bis 2035

- Wachstumsprognosen: 15,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (39,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Singapur

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen im Markt für Risikomanagement durch Dritte:

Wachstumstreiber

- Steigende Nachfrage aus dem Gesundheitswesen: Der Bereich Third-Party-Risikomanagement (TPRM) ist gut aufgestellt, um durch die steigende Nachfrage aus dem Gesundheitswesen profitables Wachstum zu erzielen. Die zunehmende Verbreitung elektronischer Patientenakten (EHS) treibt die Nachfrage nach Drittanbietern zur Verwaltung sensibler Daten. Zudem steigert das Aufkommen von Cloud-Lösungen im Gesundheitswesen die Nachfrage nach Third-Party-Risikomanagement, um Datenschutz und Betriebskontinuität zu gewährleisten. So kündigte Health 3PT im Februar 2024 Fortschritte bei der Lösung von TPRM-Problemen im Gesundheitswesen an und will Unternehmen dabei unterstützen, Lieferantenrisiken zu reduzieren und ihren Lieferantenrisikoprozess zu optimieren.

Darüber hinaus haben Ransomware-Angriffe auf Gesundheitssysteme Behandlungen gefährdet und zu erheblichen finanziellen Verlusten geführt. Der Gesundheitssektor investiert proaktiv in die Minderung solcher Risiken durch Risikomanagement-Frameworks von Drittanbietern. Anbieter von TPRM-Lösungen können von der steigenden Nachfrage profitieren, indem sie ihr Lösungsportfolio erweitern. So kündigte CORL im Juni 2024 die Veröffentlichung des CORL Companion an, eines KI-gestützten Assistenten für Gesundheitsdienstleister zur Automatisierung und Verbesserung von Sicherheitsbewertungsreaktionen. - Anforderungen an die Einhaltung von Umwelt-, Sozial- und Governance-Richtlinien (ESG) und KI-Risikomanagement: Die zunehmenden ESG-Vorschriften für Unternehmen sind ein entscheidender Faktor für die steigende Nachfrage nach externem Risikomanagement. TPRM-Lösungen können Anbieter hinsichtlich ihrer Ausrichtung auf ESG-Ziele zur Schaffung einer nachhaltigen Lieferkette nutzen. Die zunehmende Kontrolle der Verbraucher gegenüber großen Unternehmen und deren Umweltauswirkungen hat die Einführung von TPRM-Lösungen erforderlich gemacht. Darüber hinaus versuchen Unternehmen aktiv, Greenwashing-Risiken zu minimieren, um Strafen zu vermeiden. So erhob die Securities and Exchange Commission im Oktober 2024 Anklage gegen das Beratungsunternehmen Wisdom Tree, weil es die Anlagekriterien für ESG-vermarktete Fonds nicht eingehalten hatte.

Darüber hinaus erfordert die zunehmende Verbreitung von KI-Lösungen weltweit in verschiedenen Sektoren robuste KI-Risikomanagementlösungen. TPRM-Unternehmen können diese neuen Segmente durch die Bereitstellung innovativer Lösungen nutzen. So führte Mitratech im November 2024 zusätzliche KI- und ESG-Funktionen für seine Drittanbieter-Risikomanagementplattform ein. - Technologische Innovationen im Risikomanagement: Der Markt für Third-Party-Risikomanagement wird von den technologischen Innovationen im Risikomanagement profitieren. Die Integration KI-gestützter Analysen in Third-Party-Risikomanagement-Software wird die Qualität und Genauigkeit der Dienstleistungen verbessern. So kündigte Diligent im November 2024 die Einführung KI-gestützter Due-Diligence-Berichte an, die Unternehmen einfachen Zugriff auf umfassende Drittvereinbarungen ermöglichen.

Darüber hinaus werden TPRM-Dienstleister die Nachfrage verschiedener Endnutzer nutzen, um fortschrittliche Lösungen anzubieten und ihren Umsatzanteil zu steigern. Ein neuer Markttreiber ist der Aufstieg der Blockchain. Sie bietet das Potenzial, eine manipulationssichere Methode zur Überprüfung von Lieferantenanmeldeinformationen zu bieten und gleichzeitig das Risiko von Datenmanipulationen zu minimieren. So veröffentlichte Arxiv im November 2024 eine Studie zur Wirksamkeit eines Blockchain-gestützten Frameworks für sicheres Drittanbieter -Risikomanagement und stellte eine deutliche Reduzierung der identifizierten Schwachstellen im Lieferantenbewertungsprozess fest. Die positiven Ergebnisse der Studie bergen das Potenzial, die Verbreitung von Blockchain-gestützten Frameworks in TPRM-Lösungen zu erhöhen.

Herausforderungen

- Blinde Flecken im periodischen Risikomanagement: Die periodischen Lieferantenbewertungen können die Echtzeitbewertung einschränken und stattdessen auf statischen Momentaufnahmen der Risiken beruhen. Darüber hinaus können periodische Bewertungen blinde Flecken schaffen, die Risikomanagementstrategien untergraben und das Wachstum der Branche beeinträchtigen können. Der periodische Ansatz kann in volatilen Branchen wie dem BFSI-Sektor zu Herausforderungen führen.

- Komplexes Management von Viert- und Fünftlieferanten: Das effektive Management von Risiken im Zusammenhang mit Viert- und Fünftlieferanten, die zu Lieferkettenengpässen führen können, kann Herausforderungen mit sich bringen. Die Vernachlässigung des erweiterten Lieferkettennetzwerks kann Schwachstellen schaffen, die anfällig für Angriffe sind. Der Cyberangriff auf SolarWinds zeigt beispielsweise, dass eine unzureichende Kontrolle von Upstream-Lieferanten katastrophale Folgen für Regierung und Unternehmen haben kann.

Marktgröße und Prognose für das Risikomanagement von Drittanbietern:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

15,3 % |

|

Marktgröße im Basisjahr (2025) |

8,08 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

33,55 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Risikomanagement von Drittanbietern:

Komponentensegmentanalyse

Bis 2035 wird das Lösungssegment voraussichtlich den Marktanteil im Third-Party-Risikomanagement mit einem Anteil von über 67,6 % dominieren. Ein wichtiger Wachstumstreiber dieses Segments ist der Aufstieg automatisierter Lösungen durch die Einführung generativer KI. Anbieter von TPRM-Lösungen nutzen Machine-Learning-Lösungen, um die Risikoüberwachung zu verbessern. Darüber hinaus gewinnen Cloud-basierte Lösungen an Bedeutung, da sie zentralisierte Dashboards für Multi-Vendor-Engagements bereitstellen.

Die Marktanalyse für Third-Party-Risikomanagement zeigt, dass Anbieter von TPRM-Lösungen, die ihre Portfolios proaktiv um die Integration von KI-Lösungen erweitern, gut positioniert sind, um im wettbewerbsintensiven Markt die Nase vorn zu haben. So kündigte Prevalent im Juli 2024 die Erweiterung seiner Third-Party-Risikomanagement-Plattform um mehrere KI-gestützte Lösungen zur Bedrohungserkennung an und bietet SaaS-Unternehmensanwendungen an. Die steigenden Chancen in diesem Segment zeigen sich in der Nutzung der SaaS-Lösung von Prevalent durch mehrere Unternehmen, wie die Ankündigung einer strategischen Partnerschaft zwischen Prevalent und TBDCyber im August 2024 im Bereich Third-Party-Risikomanagement zeigt.

Das Dienstleistungssegment des Marktes für Third-Party-Risikomanagement wird im Prognosezeitraum voraussichtlich wachsen. Die steigende Nachfrage nach TPRM-Services als Paket treibt das Wachstum des Segments voran. Unternehmen verlangen TPRM-Services in einem Paket, das Beratung, Implementierung, Schulung, Verwaltung, Bereitstellung usw. umfasst und auf die spezifischen Bedürfnisse des Unternehmens zugeschnitten ist. Dies schafft lukrative Wachstumsmöglichkeiten für das Segment.

Darüber hinaus unterstützen Beratungsleistungen Unternehmen bei der Entwicklung effektiver Rahmenbedingungen für die Lieferantenauswahl und bieten fundierte Risikobewertungen. TRPM-Beratungsdienste erfreuen sich einer erhöhten Nachfrage in risikoreichen Branchen wie der Pharmabranche. Wichtige Akteure in diesem Segment investieren in Akquisitionen, um ihre Marktpräsenz zu erweitern. So gab Schellman & Company, LLC im Dezember 2024 die Übernahme der TPRM-Praxis von Connor Consulting bekannt.

Endbenutzer-Segmentanalyse

Der Anteil des BFSI-Segments am Markt für Third-Party-Risikomanagement wird bis zum Ende des Prognosezeitraums am größten sein. Ein wichtiger Wachstumstreiber für die zunehmende Endnutzung im BFSI-Bereich ist die steigende Zahl von Cyberangriffen. Fortschritte bei der TPRM-Software fördern die Akzeptanz dank robuster Risikomanagement- und Sicherheitslösungen. Darüber hinaus verlangen regulatorische Rahmenbedingungen wie Basel III von Banken die Einhaltung risikobasierter Kapitalquoten, was Finanzinstitute zu einer erhöhten Sorgfaltspflicht gegenüber Lieferanten veranlasst.

Anbieter von TPRM-Lösungen erweitern ihre KI-Kapazitäten, um die steigende Nachfrage des BFSI-Sektors zu nutzen. So kündigte der US-Revisionsausschuss im Oktober 2024 eine umfangreiche Sammlung von KI-Angeboten an, um zeitaufwändige Arbeitsabläufe und das Risikomanagement durch automatisierte Lieferantenbewertungen und Framework-Updates zu automatisieren. Darüber hinaus nutzen Bankensoftwareunternehmen KI-integrierte TPRM-Lösungen für ihr Risikomanagement. So kündigte Treasury Prime, ein führendes Bankensoftwareunternehmen, im August 2024 eine Partnerschaft mit Cobalt Labs an, um Bankkunden den Zugriff auf neue Funktionen für die Compliance im Risikomanagement von Drittanbietern zu ermöglichen und gleichzeitig Banking-as-a-Service-Programme (BaaS) zu skalieren.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Endbenutzer |

|

Organisation |

|

Einsatz |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Risikomanagement von Drittanbietern:

Markteinblicke Nordamerika

Aufgrund der zunehmenden Verbreitung von Cyberbedrohungen wird Nordamerika im Markt für Risikomanagement durch Dritte bis Ende 2035 voraussichtlich einen Umsatzanteil von über 39,4 % ausmachen. Anbieter von TPRM-Lösungen erweitern ihre Cybersicherheitsangebote, um die steigende Nachfrage nach Risikomanagementlösungen zu nutzen. So wurde beispielsweise 6clicks, ein führender Anbieter von KI-Lösungen für Cyber-Governance und -Risikomanagement in der Region, im Oktober 2024 im Gartner-Bericht „Cool Vendors in Third Party Risk Management“ 2024 als „Cool Vendor“ ausgezeichnet.

Darüber hinaus veranlasst die kontinuierliche Aufsicht und Steuerung durch die Federal Reserve und andere US-Behörden Unternehmen in Nordamerika, robuste Managementpraktiken zu implementieren. Die zunehmende Nutzung digitaler Tools und Technologien, einschließlich Cloud-Diensten, erhöht zudem den Bedarf an TPRM-Lösungen. Die durch die Pandemie verursachten regionalen Lieferkettenunterbrechungen haben zudem die Notwendigkeit verdeutlicht, Schwachstellen Dritter zu bewerten.

Die USA halten einen erheblichen Umsatzanteil am nordamerikanischen Markt für Risikomanagement durch Dritte. Die strengen Compliance-Anforderungen in den USA fördern die Einführung von Risikomanagementdiensten durch Dritte. Beispielsweise ist die Cybersecurity Maturity Model Certification (CMMC) für Unternehmen in der Lieferkette der Defense Industrial Base (DIB, DoD) erforderlich. Unternehmen in den USA, die im Segment des Risikomanagements in der Lieferkette tätig sind, können von der Bereitstellung von Lösungen für die strengen Zertifizierungsrahmen profitieren. So gab LMI im August 2024 einen Vertrag zur Entwicklung der Supply Chain Risk Evaluation Environment (SCREEn) für das Chief Digital and Artificial Intelligence Office (CDAO) des US-Verteidigungsministeriums (DoD) bekannt. Der Auftrag hat ein Volumen von 43 Millionen US-Dollar.

Darüber hinaus integrieren Branchen wie das Gesundheitswesen zunehmend TPRM-Lösungen, um strenge Datenschutzbestimmungen wie HIPAA einzuhalten. Der Finanzsektor in den USA wird voraussichtlich bis zum Ende des Prognosezeitraums seine Position als wichtiger Endnutzer von TPRM-Diensten ausbauen. Unternehmen nutzen die Zusammenarbeit, um robuste TPRM-Plattformen für ein effektives Risikomanagement im BFSI-Sektor zu schaffen. So gaben MetLife und General Atlantic im Dezember 2024 die Gründung von Chariot RE mit einer anfänglichen gemeinsamen Kapitalbeteiligung von über einer Milliarde US-Dollar bekannt, das Risikomanagementlösungen für die Rückversicherung anbieten soll.

Kanada ist aufgrund der steigenden Nachfrage aus verschiedenen Endverbraucherbranchen ein lukrativer Markt im nordamerikanischen Third-Party-Risk-Management-Sektor. Im Gegensatz zum US-Markt, wo Compliance-Rahmenwerke branchenspezifisch sind, verfolgt Kanada einen Ansatz, der universelle Datenschutzstandards wie den Personal Information Protection and Electronic Documents Act (PIPEDA) und die Datenschutz-Grundverordnung (DSGVO) betont. Die strengen Rahmenbedingungen treiben die Nachfrage nach TPRM-Diensten im Land an.

Darüber hinaus hat der Aufstieg eines digitalen Ökosystems die Bedeutung von TPRM verstärkt, da kanadische Unternehmen auf den internationalen Märkten expandieren. Unternehmen erweitern ihr Portfolio, um robuste TPRM-Dienste anzubieten und die Chancen auf dem kanadischen Binnenmarkt zu nutzen. So gab Abaxx im August 2024 die Übernahme von PrivacyCode Inc. bekannt. Die Übernahme soll das Portfolio an Risikomanagement-Tools von Abaxx erweitern.

Markteinblicke Europa

Der europäische Markt für Third-Party-Risk-Management wird im Prognosezeitraum voraussichtlich rasant wachsen. Die Umsetzung der NIS-2-Richtlinien durch die Europäische Union (EU) zur Verbesserung der Lieferkettensicherheit hat lukrative Märkte in Europa geschaffen, die wichtige Akteure der TPRM-Branche erschließen. Im Oktober 2024 wurde die Durchführungsverordnung zu NIS-2 auf bestimmte Kategorien von Unternehmen angewendet, die digitale Dienste anbieten, da die EU ihre Cybersicherheitsmaßnahmen verbessern will. Darüber hinaus wurde ab Januar 2023 in Europa der Digital Operational Resilience Act (DORA) umgesetzt, um sicherzustellen, dass der europäische Finanzsektor im Falle kritischer Betriebsstörungen widerstandsfähig bleibt.

Die robusten regulatorischen Rahmenbedingungen in Europa schaffen einen wachsenden Markt für wichtige Unternehmen, die dort wirksame TPRM-Lösungen anbieten und ihre Dienstleistungen auf andere Märkte ausweiten möchten. So kündigte Aon plc im März 2024 die Einführung der digitalen Plattform Partner Risk Insights an, die US-Unternehmen dabei unterstützen soll, das Management versicherungsbezogener Drittrisiken zu vereinfachen.

Deutschland gilt als aufstrebender Markt im europäischen Markt für Third-Party-Risikomanagement. Als Wirtschafts- und Industriestandort benötigt Deutschland robuste TPRM-Lösungen. Der etablierte Fertigungssektor in Deutschland erfordert regelmäßige Lieferkettenbewertungen. Darüber hinaus verpflichtet das deutsche Lieferkettensorgfaltspflichtengesetz (SORG) Unternehmen mit zentraler Verwaltung in Deutschland zur Erfüllung ihrer Sorgfaltspflichten. Dies steigert die Nachfrage nach TPRM-Lösungen zur Risikobewertung in den Lieferanten-Ökosystemen.

Darüber hinaus dürfte die zunehmende Verbreitung von Cloud-Diensten in verschiedenen Branchen die Nachfrage nach TPRM-Diensten weiter ankurbeln. Um diese Chancen zu nutzen, bringen Unternehmen effiziente Lösungen auf den heimischen Markt. So kündigte Coalition im August 2024 die Einführung seiner Active Cyber Insurance in Deutschland über seine Tochtergesellschaft Coalition Insurance Solutions GmbH an. Diese soll Unternehmen dabei unterstützen, neue Cyberbedrohungen zu erkennen und darauf zu reagieren.

Frankreich ist ein lukrativer Markt im europäischen Markt für Third-Party-Risikomanagement. Die zunehmende Digitalisierung des Landes schafft Chancen im TPRM-Markt, und die Europäische Union treibt das Wachstum voran. Unternehmen suchen aktiv nach TPRM-Lösungen zur Sicherung ihrer Lieferketten und Verbesserung der Cybersicherheit. Darüber hinaus veranlassen die ESG-Berichtspflichten Unternehmen dazu, in solide TPRM-Beratungsleistungen zu investieren, um Risiken zu minimieren.

Darüber hinaus integrieren in Frankreich ansässige Unternehmen die DORA-Frameworks, um verbesserte TPRM-Lösungen anzubieten. So kündigte ProcessUnity im August 2024 die Einführung seiner schlüsselfertigen Digital Operational Resilience Act (DORA)-Lösung für in der Europäischen Union (EU) regulierte Unternehmen und deren Geschäftspartner an. Da immer mehr Unternehmen versuchen, die strengen regulatorischen Rahmenbedingungen effektiv zu meistern, bietet der französische Sektor stetig neue Möglichkeiten auf dem TPRM-Markt.

Marktteilnehmer für Risikomanagement durch Dritte:

- BitSight Technologies Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BlueVoyant

- CORL

- Vorherrschend

- 6 Klicks

- PwC

- Aon PLC

- Deloitte

- OneTrust

- Logicmanager Inc.

- UpGUARD

- Panoramen

Der Markt für Third-Party-Risikomanagement wird im Prognosezeitraum voraussichtlich wachsen. Führende Marktteilnehmer nutzen KI und ML, um die Risikoerkennung zu verbessern und umsetzbare Echtzeit-Monitoring-Lösungen bereitzustellen, die die TPRM-Akzeptanz verbessern. Investitionen in Forschung und Entwicklung zur Entwicklung von Softwareplattformen und die Erweiterung des Portfolios durch strategische Akquisitionen werden den großen Akteuren dabei helfen, ihre Umsatzanteile am Markt zu steigern. Im November 2024 veröffentlichte BlueVoyant seine fünfte jährliche globale Umfrage zum Cyber-Risikomanagement in der Lieferkette. Diese zeigt Fortschritte im Bereich TPRM, wobei die Befragten ihren Fokus von der Sensibilisierung auf die Durchsetzung und Einhaltung von Vorschriften verlagern.

Hier sind einige wichtige Akteure auf dem Markt:

Neueste Entwicklungen

- Im Dezember 2024 wurde Certa in die ProcureTech100-Liste 2024 aufgenommen, was seine führende Rolle im KI-gestützten Risikomanagement von Drittanbietern unterstreicht. Die Anerkennung erfolgt, während Certa bahnbrechende generative KI-Funktionen auf seiner Plattform einführt und damit neue Maßstäbe für intelligentes Drittanbieter-Management setzt.

- Im November 2024 gab Viso Trust die Sicherung von insgesamt 24 Millionen US-Dollar bekannt. An der Finanzierung waren die bestehenden Investoren Bain Capital Ventures , Work-Bench , Sierra Ventures und Lytical Ventures sowie die neuen Investoren Allstate Strategic Ventures , Cisco Investments , EnvisionX Capital und Scale Asia Ventures beteiligt. Diese Finanzierung wird die Mission von VISO TRUST vorantreiben, TPRM durch eine adaptive, KI-gesteuerte Plattform zu transformieren und Unternehmen weltweit effektive TPRM-Lösungen bereitzustellen.

- Report ID: 5758

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Risikomanagement für Drittanbieter Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.