Marktausblick für Dünnschicht-Solarzellen:

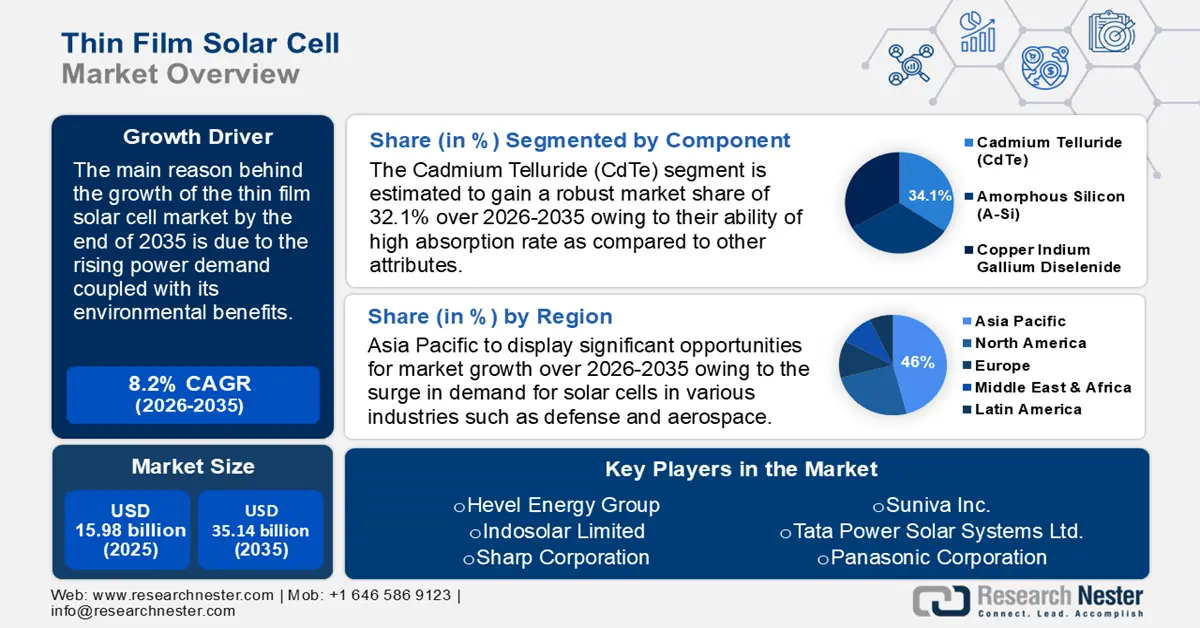

Der Markt für Dünnschicht-Solarzellen hatte im Jahr 2025 ein Volumen von über 15,98 Milliarden US-Dollar und wird bis 2035 voraussichtlich 35,14 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei durchschnittlich über 8,2 % jährlich wachsen. Im Jahr 2026 wird das Branchenvolumen für Dünnschicht-Solarzellen auf 17,16 Milliarden US-Dollar geschätzt.

Der globale Markt für Dünnschicht-Solarzellen ist mit großflächigen Anwendungen im privaten und industriellen Bereich in eine neue Phase eingetreten. In einer emissionsbeschränkten Energiewirtschaft spielt die energieeffiziente, umweltfreundliche und großvolumige Produktion von Solarzellen oder Photovoltaik (PV) eine zentrale Rolle. Dieses aufkommende Paradigma der Nachhaltigkeit und Erschwinglichkeit dürfte neue Marktchancen für den Einsatz von Solarenergie eröffnen. Darüber hinaus werden die inhärenten Vorteile und die kontinuierlichen Innovationen bei Kupfer-Indium-Gallium-Diselenid (CIGS)-Dünnschicht-PV herkömmliche Silizium-Solarzellen in den nächsten Jahren wahrscheinlich ersetzen. Ein Bericht des Center for Climate and Energy Solutions aus dem Jahr 2023 schätzt, dass erneuerbare Energien im Jahr 2020 etwa 29 % der weltweiten Energieerzeugung ausmachten und im Prognosezeitraum um ein Vielfaches zunehmen werden.

Schlüssel Dünnschicht-Solarzelle Markteinblicke Zusammenfassung:

Regionale Highlights:

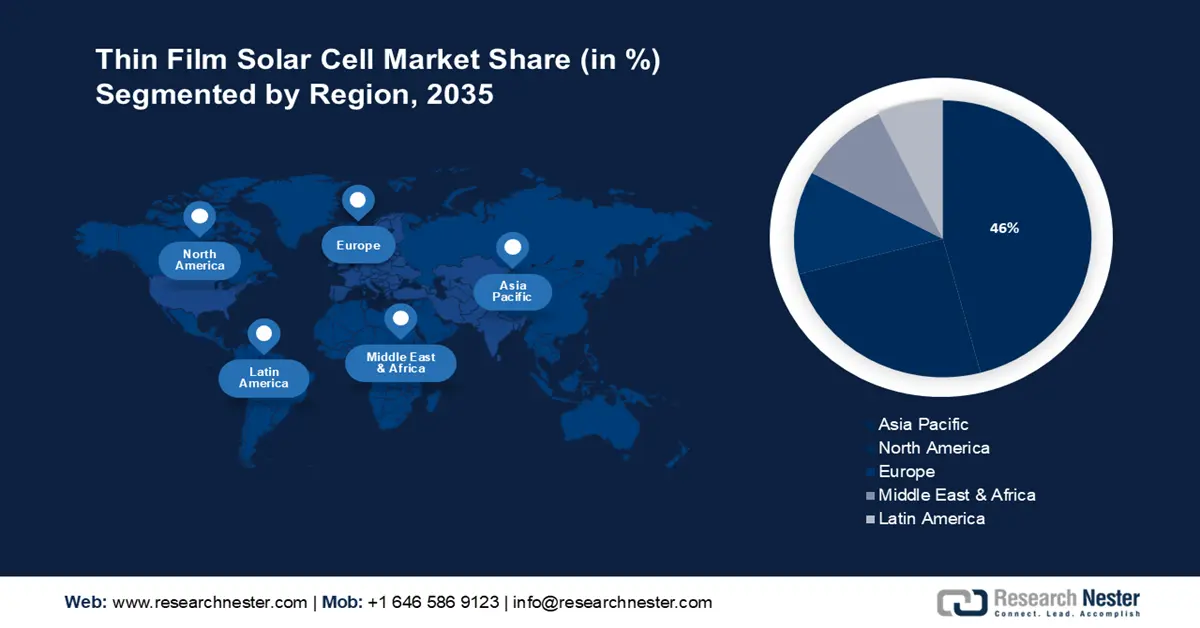

- Der Markt für Dünnschichtsolarzellen im asiatisch-pazifischen Raum wird bis 2035 mit rund 46 % dominieren, angetrieben durch die hohe Nachfrage nach Solarzellen in den Bereichen Verteidigung, Luft- und Raumfahrt sowie Infrastruktur.

- Der nordamerikanische Markt wird bis 2035 den zweitgrößten Marktanteil halten, angetrieben durch den steigenden Verbrauch und die Produktion erneuerbarer Energien, die durch staatliche Förderprogramme gefördert werden.

Segmenteinblicke:

- Das Segment der On-Grid-Konnektivität im Markt für Dünnschichtsolarzellen wird voraussichtlich bis 2035 ein starkes Wachstum verzeichnen, was auf den Ausbau des Übertragungsnetzes und die Erschwinglichkeit für preisbewusste Nutzer zurückzuführen ist.

- Das Segment der Cadmiumtellurid-Solarzellen (Cdte) im Markt für Dünnschichtsolarzellen wird voraussichtlich zwischen 2026 und 2035 ein starkes Wachstum verzeichnen, das auf die hohe Absorptionsrate und die einfachen Produktionsmethoden zurückzuführen ist.

Wichtige Wachstumstrends:

- Dominanz der CIGS-Technologie und ihr Beitrag zur CO2-Reduzierung

- Laufende Investitionen in Cadmiumtellurid-Dünnschicht-Solarzellen

Große Herausforderungen:

- Hohe Anschaffungskosten

- Starker Wettbewerb

Hauptakteure: Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Global Dünnschicht-Solarzelle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 15,98 Milliarden USD

- Marktgröße 2026: 17,16 Milliarden USD

- Prognostizierte Marktgröße: 35,14 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (46 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Dünnschicht-Solarzellen:

Wachstumstreiber

Dominanz der CIGS-Technologie und ihr Beitrag zur CO2-Reduzierung: Unter den Alternativen zu Dünnschicht-Solarzellen ist CIGS eine der fortschrittlichsten und effizientesten. Die IGS-Absorber (Cu(In,Ga)(Se,S)2) von CIGS-basierten PV-Modulen wandeln Licht sehr effektiv direkt in Strom um. CIGS ist in der PV-Technologie gut positioniert und erreicht Rekordwirkungsgrade von 16,5 % für Produktionsmodule und 21,7 % für kleine Zellen. Es wird erwartet, dass CIGS mit geeigneten Wide-Bandgap-Absorbern als untere Zelle in Tandem-Geräten eingesetzt wird, die Wirkungsgrade von über 30 % erreichen. Dies zeigt das Potenzial der CIGS-PV-Technologie in der gesamten Solarzellenindustrie, und ihre Zukunftsaussichten werden für weitere Verbesserungen untersucht.

Die regionalen Märkte sind hart umkämpft und versuchen, CIGS in der gebäudeintegrierten Photovoltaik (BIPV) zu positionieren. Europäische OEMs oder Produktionsausrüster verfügen über unübertroffenes Know-how in wichtigen Produktionsprozessen und CIGS-Werkzeugen. Viele vertreiben derzeit CIGS-Herstellungsverfahren der nächsten Generation zur Behandlung und Abscheidung von Halbleiterstapeln und profitieren davon. Diese versprechen künftige Senkungen der Investitions- und Betriebskosten. Dünnschicht-PV hat hinsichtlich des CO2-Fußabdrucks einen klaren Vorteil gegenüber standardisiertem monokristallinem Silizium (c-Si). Erstere weist einen CO2-Fußabdruck von 12–20 g CO2-Äquivalent pro Kilowattstunde auf, letztere einen CO2-Fußabdruck von 50–60 g CO2-Äquivalent pro Kilowattstunde Strom.Laufende Investitionen in Cadmiumtellurid-Dünnschicht-Solarzellen: Cadmiumtellurid- oder CdTe-Solarzellen können hohe Umwandlungswirkungsgrade erreichen und weisen hohe Absorptionskoeffizienten auf. CdTe-Zellen sind erschwinglich und werden häufig in Solaranlagen im Versorgungsmaßstab eingesetzt. Investitionen in den Ausbau der Produktionskapazitäten führen zu internationalem Handel. Das 2029 gegründete US Manufacturing of Advanced Cadmium Telluride Photovoltaics (US-MAC)-Konsortium hat Investitionen und Innovationen im Bereich CdTe beschleunigt, indem es Forschung und Entwicklung im Bereich fortschrittlicher Technologien nutzt. US-MAC hat die Versorgung des US-Marktes mit 40 % und des Weltmarkts mit PV im Versorgungsmaßstab mit 5 % ermöglicht. Darüber hinaus konkurriert es erfolgreich mit importiertem Silizium und hat die US-amerikanische Fertigung vorangetrieben.

Im August 2022 gründete das US-Energieministerium (DOE) das CdTe Accelerator Consortium (CTAC), um CdTe-Technologien zu entwickeln, die Effizienz von Dünnschicht-Solarzellen zu steigern und die Kosten zu senken. Das CTAC soll bis 2025 Zellwirkungsgrade von über 24 % und bis 2030 von 26 % erreichen und gleichzeitig die Herstellungskosten pro Watt senken. Das DOE hat dem Konsortium 17 Millionen US-Dollar zur Verfügung gestellt, mit dem Ziel, die Kosten für Solarenergie in den nächsten zehn Jahren um 60 % zu senken.

Dank staatlicher Initiativen lässt sich durch die Installation von Solarzellen eine höhere Kapitalrendite erzielen. Diese Initiativen verkürzen die Amortisationszeit und steigern die langfristigen Einsparungen bei den Stromrechnungen, wodurch Solarenergie für Verbraucher und Unternehmen finanziell attraktiver wird. Das US-Energieministerium (DOE) unterstützt Forschung und Entwicklung, die sich auf die Überwindung der derzeitigen technologischen Barrieren für CIGS-Solarzellen konzentriert. Im Jahr 2024 kündigte das DOE eine Finanzierung von 38 Millionen US-Dollar für Forschungs- und Entwicklungsprojekte im Rahmen des Solar Energy Supply Chain Incubator an. Darüber hinaus gewähren Regierungen häufig Steuererleichterungen oder -rückerstattungen als finanzielle Anreize oder Subventionen, um die Installationskosten von Solarzellen zu senken. Diese Anreize senken die Anschaffungskosten und machen sie für Einzelpersonen zugänglicher.

Herausforderungen

Hohe Anschaffungskosten: Der Kauf und die Installation von Dünnschicht-Solarzellen können kostspielig sein, insbesondere für Klein- und Privatkunden. Aufgrund dieser Anschaffungskosten, die die Kosten für Solarzellen, Montagesysteme, Verkabelung und Installationsaufwand umfassen, ziehen Unternehmen und Privatpersonen Solarenergie möglicherweise nicht in Betracht. Die Nutzung von Solarenergie könnte langfristig Stromkosten sparen, auch wenn sie letztendlich wirtschaftlicher ist. Dies könnte die Amortisierungszeit der Anfangsinvestition verlängern.

Starker Wettbewerb: Der Markt steht vor zahlreichen Herausforderungen, wie z. B. intensivem Wettbewerb und einem sich ständig verändernden regulatorischen Umfeld. Der rasante technologische Fortschritt ist ein bedeutender globaler Branchentrend, der für Unternehmen eine Herausforderung darstellen kann. Diese Faktoren können für Unternehmen in diesem Marktsegment im Prognosezeitraum erhebliche Herausforderungen mit sich bringen und ihren Marktanteil im Bereich Dünnschicht-Solarzellen verringern.

Marktgröße und Prognose für Dünnschicht-Solarzellen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

15,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

35,14 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Dünnschicht-Solarzellen-Marktsegmentierung:

Komponentensegmentanalyse

Das Cadmiumtellurid-Segment im Markt für Dünnschicht-Solarzellen wird voraussichtlich bis 2035 eine deutliche jährliche Wachstumsrate aufweisen. Das Wachstum wird durch die im Vergleich zu anderen Eigenschaften hohe Absorptionsrate unterstützt. Darüber hinaus sind Cadmiumtellurid- Solarzellen (CdTe) einfach herzustellen, da Cadmium als Nebenprodukt beim Abbau, Verhütten und Raffinieren von Blei, Zink und Kupfer entsteht.

Dieses photoelektrische Verfahren ermöglicht die Herstellung von Photovoltaikmodulen zu relativ niedrigen Kosten unter Verwendung von Cadmiumtellurid. Dies ist die einzige erneuerbare Energiequelle, bei deren Herstellung die geringste Menge Wasser verbraucht wird. Laut einem Bericht des National Renewable Energy Laboratory (NREL) aus dem Jahr 2023 hat sich das amerikanische Unternehmen First Solar von 25 MWp jährlich im Jahr 2005 auf das Ziel von 21 GWp jährlich bis 2024 gesteigert.

Konnektivitätssegmentanalyse

Das On-Grid-Segment im Markt für Dünnschicht-Solarzellen dürfte mit einem Anteil von 71,2 % das am schnellsten wachsende Segment sein. Dies ist auf die kontinuierliche und schnelle Entwicklung durch den Ausbau des Übertragungsnetzes und der Stromverteilung zurückzuführen. Sie sind eine gute Wahl für preisbewusste Verbraucher, die erneuerbare Energien nutzen möchten, da sie deutlich günstiger sind.

Darüber hinaus wird erwartet, dass das Off-Grid-Segment im Prognosezeitraum einen erheblichen Anteil haben wird. Dies ist auf die Beliebtheit bei Menschen zurückzuführen, die Solarenergie nutzen möchten, anstatt sich auf die Energieversorger zu verlassen. Darüber hinaus lassen sich die Geräte bei Nichtgebrauch dank ihrer Flexibilität und ihres geringen Gewichts einfach verstauen und zusammenfalten.

Anwendungssegmentanalyse

Das Versorgungssegment im Markt für Dünnschicht-Solarzellen wird bis 2035 voraussichtlich das am stärksten wachsende Segment sein. Dieser enorme Zuwachs ist auf die Vorliebe der Verbraucher zurückzuführen, weniger fossile Brennstoffe zu verbrauchen. Die Europäische Kommission 2024 geht davon aus, dass Solarenergie, da sie Haushalte und Unternehmen mit Strom und Wärme versorgen kann, das Potenzial hat, sich in das allgemeine Energiesystem zu integrieren. Der Plan sieht vor, die Photovoltaikkapazität bis 2025 um mehr als 320 GW und bis 2030 um fast 600 GW zu erweitern.

Darüber hinaus suchen Bauherren und Architekten nach optisch ansprechenderen Designs und erneuerbaren Energielösungen für ihre Gebäude. Ein Bericht der National Institutes of Health prognostiziert, dass etwa zwei Prozent des weltweiten Strombedarfs mit Photovoltaikanlagen mit einer Leistung von über 400 GW gedeckt werden können. Dies treibt die Nachfrage nach Photovoltaik-Dachanlagen im Prognosezeitraum an.

Unsere eingehende Analyse des Marktes für Dünnschicht-Solarzellen umfasst die folgenden Segmente:

Komponente |

|

Konnektivität |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Dünnschichtsolarzellen:

Einblicke in den APAC-Markt

Prognosen zufolge wird die asiatisch-pazifische Industrie bis 2035 mit 46 % den größten Umsatzanteil halten. Das Wachstum in der Region wird durch die steigende Nachfrage nach Solarzellen in verschiedenen Branchen wie der Verteidigung und der Luft- und Raumfahrt vorangetrieben. Ein Bericht von Boeing Aircraft aus dem Jahr 2023 schätzt, dass die Flugzeugflotte bis 2042 um 6,9 % wachsen wird, während der Flugverkehr um 9,5 % wächst.

In China ist eine zunehmende Industrialisierung zu verzeichnen, die den Einsatz von Dünnschicht-Solarzellen in Autobahnen und Wohnanlagen erfordert. Der chinesische Staatsrat veröffentlichte 2022 einen Bericht, in dem es heißt, dass die Urbanisierungsrate im Jahr 2019 60 % überschritt, während sie 2021 bei über 64,72 % lag. Dies steigerte im Prognosezeitraum auch die Umsätze im Markt für Solar-PV-Montagesysteme .

Die zunehmende Urbanisierung und Infrastrukturentwicklung in Japan sind ein wachsender Faktor für die Expansion des Solarzellenmarktes in diesem Bereich. Die Weltbank ging 2021 davon aus, dass Japan mit einer Bevölkerung von 1,6 % der Weltbevölkerung in Bezug auf die rasante Entwicklung in der modernen Ära weiterhin an der Spitze steht.

Markteinblicke Nordamerika

Auch Nordamerika wird im Prognosezeitraum ein enormes Wachstum des Marktwerts von Dünnschicht-Solarzellen verzeichnen und aufgrund des sprunghaft ansteigenden Energiebedarfs den zweiten Platz einnehmen. Ein Bericht der US Energy Information Administration aus dem Jahr 2023 besagt, dass der Verbrauch und die Produktion erneuerbarer Energien im Jahr 2022 Rekordwerte erreicht und 13 % (13,18 Quads bzw. 13,40 Quads) überschritten haben.

In den USA gibt es zunehmend staatliche Kampagnen und Investitionen, die das Bewusstsein für die Nutzung erneuerbarer Energien schärfen sollen. Eine 2023 durchgeführte Umfrage ergab, dass rund 66 % der erwachsenen US-Amerikaner alternative Energiequellen wie Wasserstoff, Solar- und Windenergie bevorzugen. Darüber hinaus wird das Land eine Vorreiterrolle beim Aufbau einer wettbewerbsfähigen, energieeffizienten und dezentralen CIGS-Produktion und Maschinenversorgung für die globale Energiewirtschaft einnehmen.

Für Kanada wird ein hoher Strombedarf prognostiziert, was die Zusammenarbeit mit dem Energie- und Stromsektor weiter fördert. Dies dürfte sich auf das Gesamtwachstum der Dünnschicht-Solarzellenindustrie in Kanada auswirken. Ein Bericht aus dem Jahr 2023 prognostizierte einen deutlichen Anstieg des Energieverbrauchs in Kanada von 2022 bis 2021 auf 8585 Petajoule.

Marktteilnehmer für Dünnschicht-Solarzellen:

- Jinko Solar Co.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hanwha Qcells GmbH

- Alps Technology Inc.

- GreenBrilliance Renewable Energy LLP

- Hevel Energy Group

- Indosolar Limited

- Sharp Corporation

- Suniva Inc.

- Tata Power Solar Systems Ltd.

- Panasonic Corporation

Die profitabelsten PV-Produzenten sind derzeit vor allem in den USA und Südostasien vertreten. China ist weltweit führend in der PV- und Elektronikproduktion und stark auf dem Markt für Dünnschicht-Solarzellen vertreten. Alle Dünnschicht-Solarzellentechnologien haben ähnliche intrinsische Vorteile in voll integrierten Produktionsanlagen, sobald die Wirtschaftlichkeit erreicht ist. Mit c-Si-PV im Megawattbereich besteht in verschiedenen Aspekten der c-Si-Wertschöpfungskette wie Polysilizium, Wafer, Zelle, Ingot und Modul Kostenwettbewerbsfähigkeit. CIGS hat sich als potenzieller Investitionsbereich mit hohem ROI sowohl hinsichtlich der Betriebs- als auch der Investitionskosten herausgestellt. Darüber hinaus eignen sich Technologien wie CIGS cdTe gut für die Fertigung mit Automatisierung und Industrie 4.0-Ansätzen.

Neueste Entwicklungen

- Im August 2022 erwarb die Hanwha Qcells GmbH rund 66 % der in Hannover ansässigen LYNQTECH GmbH. Ziel der Übernahme von Hanwha Q Cells war es, die Position des Unternehmens als umfassender Anbieter von sauberen Energielösungen für Endverbraucher im privaten und gewerblichen Bereich zu stärken.

- Im Mai 2022 unterzeichnete Jinko Solar Co. einen Vertriebsvertrag mit Aldo Solar, da das Unternehmen die neuesten ultraeffizienten Photovoltaikmodule Tiger Neo vom Typ N von Jinko Solar erhalten wird, dem führenden Anbieter von Solarenergieprodukten im Land mit einem Marktanteil von über 30 % in der Kategorie „Dezentrale Stromerzeugung“.

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Dünnschicht-Solarzelle Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.