Marktausblick für Duroplaste:

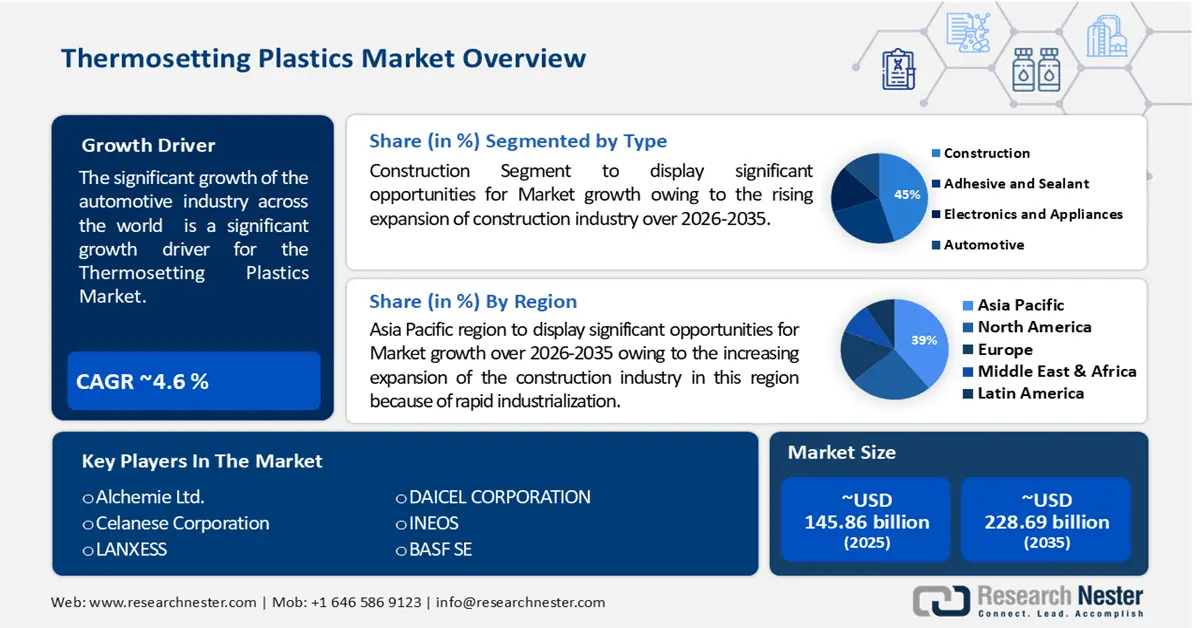

Der Markt für Duroplaste hatte 2025 ein Volumen von 145,86 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 228,69 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4,6 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für Duroplaste auf 151,9 Milliarden US-Dollar geschätzt.

Das signifikante Wachstum der Automobilindustrie weltweit wird maßgeblich das Wachstum des Marktes für duroplastische Kunststoffe antreiben. Pkw stellen mit rund 70,4 Prozent den größten Anteil am weltweiten Pkw-Absatz dar. China und die USA waren 2022 die größten Märkte in diesem Segment, was unter anderem auf die in den USA weit verbreitete Massenmotorisierung zurückzuführen ist. China gehörte zu den Märkten, in denen sich die Pkw-Verkäufe nach dem Rückgang von 2020 erholten; das Absatzvolumen lag 2022 bei rund 9,9 Prozent gegenüber 2019.

Die Hauptgründe für den steigenden Bedarf an Kunststoffen in der Automobilproduktion sind die eng miteinander verknüpften Themen Elektrifizierung und Leichtbau. Regionale Initiativen zur Nutzung erneuerbarer Energien fördern den Umstieg auf Fahrzeuge mit alternativen Antrieben, insbesondere auf Elektrofahrzeuge (EVs). Bis 2040 werden batterieelektrische Fahrzeuge (BEVs) und Plug-in-Hybridfahrzeuge (PHEVs) voraussichtlich 60 % der weltweiten Pkw-Produktion ausmachen. Die in Elektrofahrzeugen verwendeten Batterien bringen ein erhebliches Mehrgewicht mit sich – aktuell ist ein durchschnittliches mittelgroßes batterieelektrisches Fahrzeug rund 37 % schwerer als sein herkömmliches Fahrzeug mit Verbrennungsmotor. Höheres Gewicht führt zu einem höheren Kraftstoffverbrauch, weshalb Automobilhersteller zunehmend auf leichtere Alternativen zu Stahl wie Aluminium und Polymerverbundwerkstoffe zurückgreifen, um dieses Problem zu lösen.

Schlüssel Duroplaste Markteinblicke Zusammenfassung:

Regionale Einblicke:

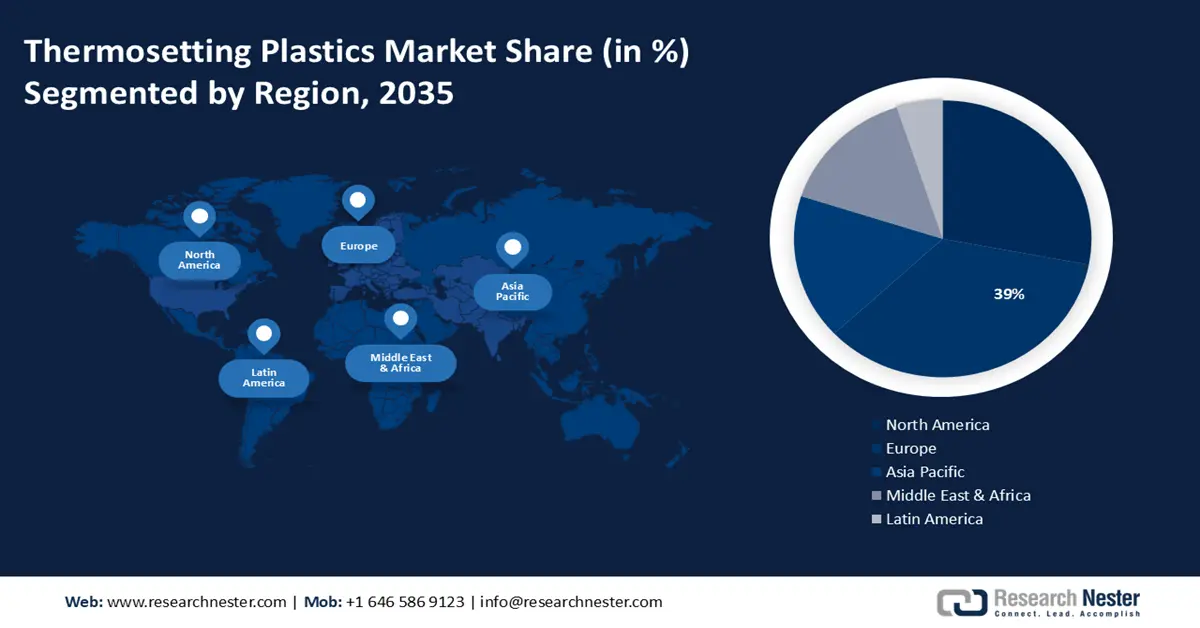

- Im Zeitraum 2026–2035 wird erwartet, dass die Region Asien-Pazifik im Markt für duroplastische Kunststoffe bis 2035 einen Anteil von 39 % erreichen wird, was durch die beschleunigte Expansion der Bauindustrie infolge der rasanten Industrialisierung begünstigt wird.

- Bis 2035 wird Nordamerika voraussichtlich den zweitgrößten Marktanteil erreichen, da sich sein Elektrotechnik- und Elektroniksektor weiterentwickelt.

Segmenteinblicke:

- Bis 2035 wird der Anteil der ungesättigten Polyester am Markt für Duroplaste voraussichtlich bei fast 43 % liegen. Ausschlaggebend hierfür sind die hervorragende thermische Beständigkeit, die hohe Steifigkeit, die hohe Kriechfestigkeit, die dielektrischen Eigenschaften und die überlegene chemische Flexibilität.

- Es wird prognostiziert, dass das Bausegment bis 2035 einen Anteil von rund 45 % erreichen wird, angetrieben durch die zunehmende Expansion der globalen Bauindustrie.

Wichtigste Wachstumstrends:

- Zunehmende Verwendung von Duroplasten in Verbundbauteilen

- Steigende Nachfrage nach biobasierten Duroplasten

Größte Herausforderungen:

- Zunehmende Rohstoffknappheit und hohe Kosten für Duroplaste

- Strenge Regierungsrichtlinien

Wichtige Akteure: Alchemie Ltd., Celanese Corporation, LANXESS, DAICEL CORPORATION, INEOS, BASF SE, Covestro AG, BUFA GmbH & Co. KG, Daicel Corporation, Eastman Chemical Company, Asahi Kasei Corporation, Mitsui Chemicals, Inc., NIPPON STEEL Chemical & Material Co., Ltd., INOAC Corporation.

Global Duroplaste Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 145,86 Milliarden US-Dollar

- Marktgröße 2026: 151,9 Milliarden US-Dollar

- Prognostizierte Marktgröße: 228,69 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 4,6 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (39 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: – Vereinigte Staaten, China, Deutschland, Japan, Südkorea

- Schwellenländer: – Indien, Vietnam, Indonesien, Mexiko, Brasilien

Last updated on : 28 November, 2025

Markt für Duroplaste – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Zunehmende Verwendung von Duroplasten in Verbundbauteilen – Polyesterharze und ungesättigte Polyesterharze entstehen durch die Reaktion von mehrwertigen Alkoholen und zweibasigen organischen Verbindungen. Bei der zweibasigen Verarbeitung ist Maleinsäureanhydrid ein häufig verwendeter Rohstoff. Diese Duroplastart wird in Tonern für Laserdrucker, SMC-Verbundwerkstoffen und den meisten Formmassen eingesetzt. Im Bau von Küchen, Restaurants und Sanitärräumen, die kostengünstige und abwaschbare Wände erfordern, kommen glasfaserverstärkte Kunststoffe zum Einsatz. Diese Wandpaneele bestehen aus mit Glasfaser verstärkten Polyesterharzen. Auch im Bereich der RIP-Rohrleitungssanierung (Rectified-In-Place Pipe) findet dieser spezielle Werkstoff zunehmend Verwendung. In den USA werden sie seit Kurzem von den Verkehrsministerien zur Abdeckung von Brücken und Straßen eingesetzt. Diese werden unter dem Namen PCO-Polyesterbetonüberzüge (Polyester Concrete Overlays) bezeichnet. Sie werden mit einem hohen Anteil an Styrol, basierend auf Isophthalsäure, hergestellt, der bis zu 50 % betragen kann. Obwohl bei Ankerbolzenklebern Epoxidharze verwendet werden, kann Polyester als Ersatz dienen.

Steigende Nachfrage nach biobasierten Duroplasten – Das Interesse an Biokunststoffen wächst angesichts der zunehmenden Besorgnis der Öffentlichkeit über die Plastikmüllmenge in der Natur. 2,5-Furandicarbonsäure (FDCA) ist die Hauptbasis für die Herstellung von Polyethylen-2,5-Furandicarboxylat (PEF), einem Polymer, das eine erneuerbare Alternative zum weit verbreiteten Polyethylenterephthalat (PET) darstellt. In einem Backcasting-Workshop mit 42 Experten wurden aktuelle Hindernisse und Probleme identifiziert, die die Kommerzialisierung von FDCA-basierten Produkten behindern, und mögliche Wege für eine zukünftige Marktdurchdringung von Duroplasten entwickelt.

- Herausragende Leistungsmerkmale – Das vernetzte Gerüst von Duroplasten verleiht den Bauteilen außergewöhnliche mechanische Festigkeit und Stabilität. Dadurch können sie hohen Belastungen und Spannungen standhalten, ohne sich zu verformen oder zu versagen. Einmal gehärtet, behalten Duroplaste ihre Form und Abmessungen auch unter verschiedenen Temperatur- und Feuchtigkeitsbedingungen bei. Diese Eigenschaft ist entscheidend für Anwendungen, die hohe Anforderungen an Präzision und Genauigkeit stellen. All dies zusammen wird dem Markt für Duroplaste ein massives Wachstum bescheren.

Herausforderungen

Zunehmende Rohstoffknappheit und hohe Kosten für Duroplaste – Die Nutzung von Pflanzenöl zur Biokraftstofferzeugung wird Prognosen zufolge im Zeitraum 2022–2027 um 46 % auf 54 Millionen Tonnen steigen. Dadurch erhöht sich der Anteil der Pflanzenölproduktion, der zur Deckung des steigenden Biokraftstoffbedarfs beiträgt, von 17 % auf 23 %. In den USA schränkt dieser steigende Bedarf bereits Sojaöl-Exportprojekte ein und führt zu höheren Preisen. Gebrauchte Speiseöle und tierische Fette werden voraussichtlich keine Entlastung bringen, da sie aufgrund ihrer geringeren Treibhausgasemissionen und ihrer Eignung zur Deckung des EU-Rohstoffbedarfs sogar noch stärker nachgefragt werden. Die Nutzung gebrauchter Speiseöle und tierischer Fette deckt die prognostizierten Vorräte im betrachteten Zeitraum nahezu vollständig ab. Selbst unter Berücksichtigung eines breiteren Spektrums an Abfällen (wie Palmölmühlenabwasser, Tallöl und andere Agrarölabfälle) steigt der Bedarf immer noch auf etwa 65 % des weltweiten Angebots.

Strenge Regierungsrichtlinien

- Probleme im Zusammenhang mit Fertigungstechniken

Marktgröße und Prognose für Duroplaste:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,6 % |

|

Marktgröße im Basisjahr (2025) |

145,86 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

228,69 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Duroplaste:

Typensegmentanalyse

Das Segment der ungesättigten Polyester wird im Prognosezeitraum am stärksten wachsen und aufgrund seiner hervorragenden thermischen Beständigkeit, hohen Festigkeit, hohen Kriechfestigkeit, dielektrischen Eigenschaften und exzellenten chemischen Flexibilität einen Marktanteil von fast 43 % im Bereich der Duroplaste erreichen. Ungesättigte Polyesterharze im internationalen Markt für Automobilverbundwerkstoffe bieten vielversprechende Anwendungsmöglichkeiten in verschiedenen Bereichen, darunter Pickups, Deckelverkleidungen, Karosserieteile, Kotflügel, Kühlergrillverstärkungen (GOR), Hitzeschilde und Scheinwerferblenden. Die Haupttreiber für das Wachstum ungesättigter Polyesterharze im internationalen Markt für Automobilverbundwerkstoffe sind der steigende Bedarf an Leichtbauteilen und die Leistungsvorteile verbesserter Verbundwerkstoffe gegenüber Konkurrenzprodukten. Dies wird maßgeblich zum Wachstum dieses Segments des Duroplastmarktes beitragen.

Analyse des Endnutzer-Branchensegments

Das Bausegment wird im Prognosezeitraum ein überdurchschnittliches Wachstum verzeichnen und aufgrund der weltweit zunehmenden Expansion der Bauindustrie rund 45 % des Umsatzanteils am Markt für Duroplaste ausmachen. Erfreulicherweise rechnet die Branche ab 2024 mit einer Erholung des Wachstums. In Erwartung einer Veränderung der internationalen Wirtschaftslage wird ein Produktionswachstum von 3 % erwartet, das zwischen 2025 und 2027 einen jährlichen Durchschnitt von 4,2 % erreichen dürfte. Investitionen in die Infrastruktur sowie in den Energie- und Versorgungssektor sind ein wesentlicher Treiber des gesamten Produktionswachstums im Baugewerbe. Das internationale Wirtschaftswachstum hat sich in den letzten zwölf Monaten aufgrund hoher Inflation und angespannter Finanzlage verlangsamt, was auch Investitionen hemmt. Zu den Herausforderungen für die internationale Bauindustrie zählen die hohen Kosten für Baukomponenten und der Fachkräftemangel. Diese Faktoren werden dazu beitragen, dass dieses Segment das stärkste Wachstum im Markt für Duroplaste erzielen wird.

Unsere detaillierte Analyse des globalen Marktes für Duroplaste umfasst die folgenden Segmente:

Typ |

|

Formgebungsprozess |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Duroplaste – Regionale Analyse

Einblicke in den APAC-Markt

Der Markt für duroplastische Kunststoffe im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Umsatzanteil von 39 % erreichen. Dieses Wachstum ist auf die zunehmende Expansion der Bauindustrie in dieser Region aufgrund der rasanten Industrialisierung zurückzuführen. Trotz der Rückschläge im Bau- und Immobiliensektor im ersten Halbjahr 2020 infolge der internationalen Pandemie in den Ländern des asiatisch-pazifischen Raums wird für 2021 eine rasche Erholung erwartet, die ein gesundes Wachstum im Prognosezeitraum fortsetzen dürfte. Der asiatisch-pazifische Raum wird voraussichtlich der wichtigste Bau- und Immobilienmarkt bleiben und bis 2030 rund 40 % zum globalen Produktionswert der Branche beitragen, was dem Markt für duroplastische Kunststoffe zu einem massiven Wachstum verhelfen wird.

Einblicke in den nordamerikanischen Markt

Der Markt für duroplastische Kunststoffe in Nordamerika wird im Prognosezeitraum ebenfalls ein starkes Wachstum verzeichnen und aufgrund des Fortschritts im Bereich der Elektrotechnik und Elektronik in dieser Region den zweiten Platz einnehmen. Elektrizität ist die Grundlage für nahezu alle Lebensbereiche und die Wirtschaft der Region. Neueste Technologien, Planungs- und Betriebsprozesse, Netzarchitekturen und Geschäftspraktiken werden das Stromsystem und seine Funktionsweise für die kommenden Jahrzehnte prägen. Daher wird Nordamerika im Markt für duroplastische Kunststoffe den zweiten Platz belegen.

Marktteilnehmer im Bereich Duroplaste:

- Alchemie GmbH

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebot

- Finanzielle Umsetzung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Celanese Corporation

- LANXESS

- DAICEL CORPORATION

- INEOS

- BASF SE

- Covestro AG

- BUFA GmbH & Co. KG

- Daicel Corporation

- Eastman Chemical Company

- Asahi Kasei Corporation

- Mitsui Chemicals, Inc.

- NIPPON STEEL Chemical & Material Co., Ltd.

- INOAC Corporation

Neueste Entwicklungen

Die Celanese Corporation, ein international tätiges Unternehmen für Spezialmaterialien und Chemikalien, gab die Markteinführung von iDose TR durch die Glaukos Corporation bekannt. iDose TR nutzt Celanese' VitalDose EVA für eine kontinuierliche Wirkstofffreisetzung zur Glaukomtherapie. Viele Patienten mit Glaukom und okulärer Hypertonie lehnen die Anwendung topischer Medikamente aufgrund komplizierter Dosierungsschemata, Nebenwirkungen und der Schwierigkeit, die einzelnen Augentropfen zu unterscheiden, ab.

Die Celanese Corporation, ein international tätiges Unternehmen für Spezialmaterialien und Chemikalien, gab bekannt, dass sie vom US-Energieministerium (DOE), genauer gesagt vom Büro für fossile Energien und Kohlenstoffmanagement, als Lieferant für Fördermittel im Rahmen des Programms „Utilization Procurement Grants“ (UPGrants) anerkannt wurde. Celanese ist nun der einzige Hersteller, der kohlenstoffarme Essigsäure unter dem Produktnamen ECO-CC anbietet und sich damit die Möglichkeit sichert, Kommunen bei der Deckung des steigenden Bedarfs an nachhaltigeren und zirkulären Lösungen zu unterstützen.

- Report ID: 5892

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Duroplaste Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.