Global Synthetic Bone Graft Substitutes Market

- Introduction

- Market definition

- Assumptions

- Market Segmentation

- Research Methodology

- Variables (Dependent and Independent)

- Multi Factor Based Sensitivity Model

- Executive Summary- Global Synthetic Bone Graft Substitutes Market

- COVID-19 Impact Analysis

- Market Dynamics

- Drivers

- Challenges

- Opportunities

- Threats

- Regulatory Landscape

- Industry Risk Analysis

- Clinical Trial Analysis

- Analysis on the Bone Graft Substitute Manufacturers

- Assessment of End Users of Synthetic Bone Graft Substitutes

- Average Pricing Analysis

- Global Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Ceramics

- Hydroxyapatite

- TCP

- Calcium Sulfate

- Bi-Phasic Calcium Phosphate

- Bioactive Glass

- Others

- Composites

- Polymers

- Ceramics

- Application

- Spinal Fusion

- Hip Surgery

- Knee Surgery

- Shoulder Surgery

- Upper Limb Surgery

- Lower Limb Surgery

- Craniomaxillofacial

- Hand and Food Surgery

- Dental Bone Grafting

- Other Surgeries

- Material

- Market Size and Forecast, 2019-2028

- North America Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Application

- Country

- Market Size and Forecast, 2019-2028

- Europe Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Application

- Country

- Market Size and Forecast, 2019-2028

- Asia Pacific Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Application

- Country

- Market Size and Forecast, 2019-2028

- Latin America Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Application

- Country

- Market Size and Forecast, 2019-2028

- Middle East and Africa Synthetic Bone Graft Substitutes Market Outlook

- Market Size and Forecast, 2019-2028

- By Value (USD Million)

- By Volume (Thousand Units)

- Market Segmentation by:

- Material

- Application

- Country

- Market Size and Forecast, 2019-2028

- Competitive Landscape, 2019-2028

- Arthrex, Inc.

- Baxter International, Inc.

- DePuy Synthes Companies

- Medtronic

- Wright Medical Group N.V.

- Biomatlante

- Stryker

- Zimmer Biomet

- Kuros Bioscience

- Bioventus LLC

Globale Marktgröße, Prognose und Trendhighlights für synthetische Knochentransplantatersatzstoffe im Zeitraum 2025-2037

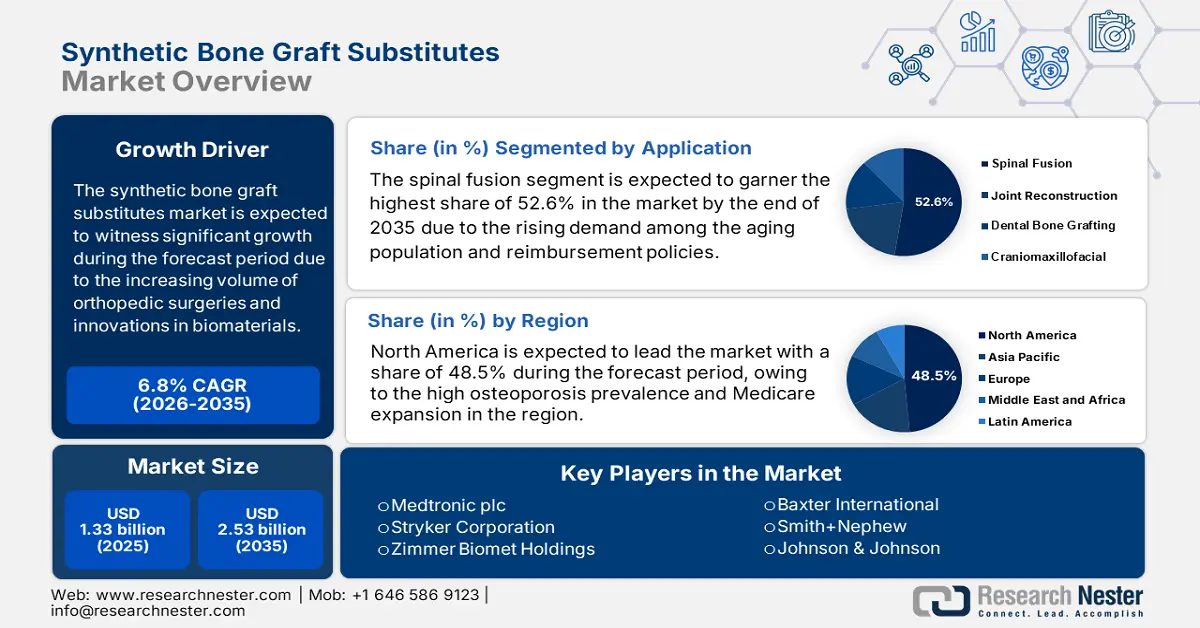

Der Markt für synthetische Knochenersatzmaterialien hatte im Jahr 2024 ein Volumen von 1,3 Milliarden US-Dollar und soll bis Ende 2037 voraussichtlich 2,9 Milliarden US-Dollar erreichen. Im Prognosezeitraum 2025–2037 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,9 % erwartet. Im Jahr 2025 wird das Branchenvolumen für synthetische Knochenersatzmaterialien auf 1,4 Milliarden US-Dollar geschätzt.

Der Aufschwung des Marktes für synthetische Knochenersatzmaterialien hängt maßgeblich vom steigenden Volumen orthopädischer Operationen, Innovationen im Bereich Biomaterialien und der zunehmenden Belastung durch Knochenerkrankungen ab. Zudem wird der Patientenstamm, der synthetische Knochenersatzmaterialien benötigt, maßgeblich durch die zunehmende Zahl von Traumata, Osteoporose und orthopädischen Operationen beeinflusst. Laut einem WHO-Bericht aus dem Jahr 2023 sind weltweit über 1,6 Milliarden Menschen von Erkrankungen des Bewegungsapparates betroffen, wobei Osteoporose jährlich über 8,8 Millionen Frakturen verursacht. Diese wachsende Kundenbasis belegt eine steigende Nachfrage nach synthetischen Knochenersatzmaterialien.

Darüber hinaus erfordert der Markt die Beschaffung von Rohstoffen wie Hydroxylapatit und Tricalciumphosphat, die hauptsächlich von Chemieunternehmen bezogen werden. In diesem Zusammenhang heißt es im Bericht des U.S. Geological Survey aus dem Jahr 2023, dass China mit über 70 % des Hydroxylapatits der größte Produzent ist, was die Versorgungsstabilität außerordentlich beeinflusst. Neben den Handelsdaten, die belegen, dass die USA jährlich Knochentransplantatmaterial im Wert von 320 Millionen US-Dollar importieren, vor allem aus Deutschland und der Schweiz, erreichten die Exporte von Fertigprodukten 180 Millionen US-Dollar, was auf positive Marktaussichten schließen lässt.

Sektor für synthetische Knochenersatzstoffe: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Fortschritte bei synthetischen Ersatzstoffen: Dies ist einer der entscheidenden Faktoren für das Geschäft mit synthetischen Knochenersatzstoffen. Mit fortschreitenden Innovationen wächst auch der Markt dank der kontinuierlichen Bemühungen führender Unternehmen. So erwarb Biocomposites 2024 eine Minderheitsbeteiligung an Renovos Biologics, um die Entwicklung von Renovite BMP-2, einem synthetischen Nanoton-Knochenfusionsgel, voranzutreiben. Diese Zusammenarbeit erweitert das Produktportfolio deutlich und spiegelt eine positive Marktausrichtung wider, um Lösungen für ungedeckten medizinischen Bedarf zu finden.

- Unterstützende medizinische Richtlinien: Der Markt wird maßgeblich von günstigen Gesundheitsrichtlinien und staatlich geförderten medizinischen Ausgaben beeinflusst. In diesem Zusammenhang wird berichtet, dass die Medicare-Ausgaben der US-amerikanischen Krankenversicherung für Knochenersatzmaterialien im Jahr 2023 fast 1,3 Milliarden US-Dollar erreichten. Dies unterstreicht die zunehmende Akzeptanz im Bereich orthopädischer Eingriffe. Darüber hinaus erweitert die US-amerikanische FDA ihre Unterstützung mit der kürzlich erteilten Zulassung als bahnbrechendes Produkt für das Knochenersatzgel von Renovos. Dies ermutigt globale Akteure, in den Sektor zu investieren und trägt so zur Marktbeschleunigung bei.

Strategien der Hersteller prägen den Markt für synthetische Knochenersatzmaterialien

Die Präsenz führender globaler Hersteller prägt den Markt mit unterschiedlichen taktischen Strategien. Wichtige Akteure setzen auf Produktinnovationen, Akquisitionen und geografische Expansion mit dem gemeinsamen Ziel, ihre Marktpositionen zu stärken. So kündigte Medtronic beispielsweise im Jahr 2023 die Markteinführung von Infuse Bone Graft an, einem Produkt mit fortschrittlichen osteoinduktiven Eigenschaften, das mit einem Umsatz von 320,4 Millionen US-Dollar einen beachtlichen Marktanteilszuwachs von 14 % erzielte und damit eine zunehmende Akzeptanz fortschrittlicher Knochentransplantat-Ersatzstoffe widerspiegelt. Ebenso bieten staatliche Initiativen und steigende Investitionen hervorragende Möglichkeiten für ein weiteres Marktwachstum.

Umsatzchancen für Hersteller

|

Strategie |

Unternehmen |

Umsatzeffekte |

Markterweiterung |

|

Einführung osteoinduktiver Transplantate |

Medtronic |

320,4 Mio. $ (2023) |

+14 % Wirbelsäulenfusion |

|

Akquisition biologisch abbaubarer Transplantate |

Stryker |

275,6 Mio. $ (2024) |

+26 % im ASC-Segment |

|

3D-gedruckte Transplantat-Adoption |

Zimmer Biomet |

200 Mio. $ (2024) |

+10 % EU-Markt |

|

Ambulante Kostenerstattung |

Branchenweit |

754 Mio. $ (2025E) |

CMS-regelgesteuert |

|

Marktdurchdringung in Asien-Pazifik |

Smith+Nephew |

154 Mio. $ (2023) |

+17 % Umsatz in Indien |

Machbare Expansionsmodelle prägen den Markt für synthetische Knochenersatzmaterialien

Der Markt wächst dank lokaler Fertigung, strategischer Partnerschaften und wertorientierter Beschaffungsmodelle, da diese die Verfügbarkeit verbessern. Die Weltgesundheitsorganisation berichtet in diesem Zusammenhang, dass in Indien die Zusammenarbeit zwischen multinationalen Lieferanten und öffentlichen Gesundheitseinrichtungen den Umsatz von 2022 bis 2024 um 15 % steigern konnte, wobei der Schwerpunkt auf erschwinglichen Knochenersatzmaterialien liegt. Laut BMG hat in Deutschland die Konzentration auf ambulante Erstattungsmodelle die Akzeptanz um 18,5 % gesteigert und zusätzliche Einnahmen in Höhe von 210,6 Millionen Euro generiert. Dies trug maßgeblich zum Marktwachstum bei.

Machbarkeitsmodelle für die Marktexpansion (2022–2024)

|

Modell |

Region |

Umsatzeffekte |

Schlüsselfaktor |

|

Krankenhauspartnerschaften |

Indien |

+15 % (2022–2024) |

Staatlich subventionierte Beschaffung |

|

Kostenerstattung für ambulante Behandlungen |

Deutschland |

210,6 Mio. € (2023) |

Ausbau der ASC-Abdeckung |

|

Staffeln |

Brasilien |

+23 % Akzeptanz |

Initiativen zur Kostenersparnis |

|

Änderungen der Medicare-Politik |

USA |

582 Mio. $ (2025E) |

Ambulante CMS-Abdeckung |

Herausforderung

- Hohe Herstellungs- und Entwicklungskosten: Die hohen Kosten für die Herstellung synthetischer Knochenersatzmaterialien stellen eine erhebliche Hürde für die optimale Produktion dar. Der Prozess umfasst rekombinante DNA-Technologie und umfangreiche Qualitätskontrollmaßnahmen, was ihn für die am Markt beteiligten Hersteller zu einer Herausforderung macht. Darüber hinaus erschweren die Kosten für klinische Studien und behördliche Zulassungen den Zugang zusätzlich, insbesondere in preissensiblen Regionen.

Markt für synthetische Knochentransplantatersatzstoffe: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

7,9 % |

|

Marktgröße im Basisjahr (2024) |

1,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

1,3 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung synthetischer Knochentransplantatersatzstoffe

Anwendung (Wirbelsäulenfusion, Gelenkrekonstruktion, dentale Knochentransplantation, kraniomaxillofaziale Chirurgie)

Anwendungsbezogen wird erwartet, dass das Segment der Wirbelsäulenfusion bis Ende 2037 mit 52,6 % den höchsten Anteil am Markt für synthetische Knochenersatzmaterialien einnehmen wird. Die Dominanz dieses Segments ist auf die gestiegene Nachfrage der alternden Bevölkerung und die Kostenerstattungsrichtlinien zurückzuführen. Die CDC erwartet im Jahr 2025 in den USA über 15 Millionen Osteoporosefälle, was den Bedarf an fortschrittlichen Geräten für die Wirbelsäulenfusion erheblich erhöht. Neben verbesserten Erstattungsrichtlinien für ambulante Behandlungen sollen der erweiterte Zugang und innovative bioaktive Formulierungen die Genesungszeit um 42 % verkürzen und so einer größeren Patientengruppe zur Dominanz dieses Segments beitragen.

Material (Keramik, Polymere, Komposite, demineralisierte Knochenmatrix)

Materialbezogen wird für das Keramiksegment im Prognosezeitraum ein lukrativer Marktanteil von 46,7 % am Markt für synthetische Knochenersatzmaterialien erwartet. Das Wachstum dieses Segments beruht auf seiner überlegenen Beschaffenheit: Die Verwendung von Hydroxylapatitkeramik verbessert nachweislich die Biokompatibilität und Osteokonduktivität des Materials. Die US-amerikanische FDA berichtet, dass zugelassene Keramiktransplantate bei Wirbelsäulenoperationen eine Fusionsrate von 92 % aufweisen, was sie zu einem bevorzugten Faktor für die Einführung macht. Darüber hinaus führte die zunehmende Nutzung von Keramik-Zahnersatzverfahren laut NIH zu einem durchschnittlichen jährlichen Wachstumsanstieg von 25,6 % und ist somit ein weiterer Treiber für die Verbreitung dieses Segments.

Unsere detaillierte Analyse des Marktes für synthetische Knochenersatzmaterialien umfasst die folgenden Segmente:

|

Anwendung |

|

|

Material |

|

|

Endnutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Synthetische Knochentransplantatersatzindustrie – Regionale Übersicht

Marktanalyse Nordamerika

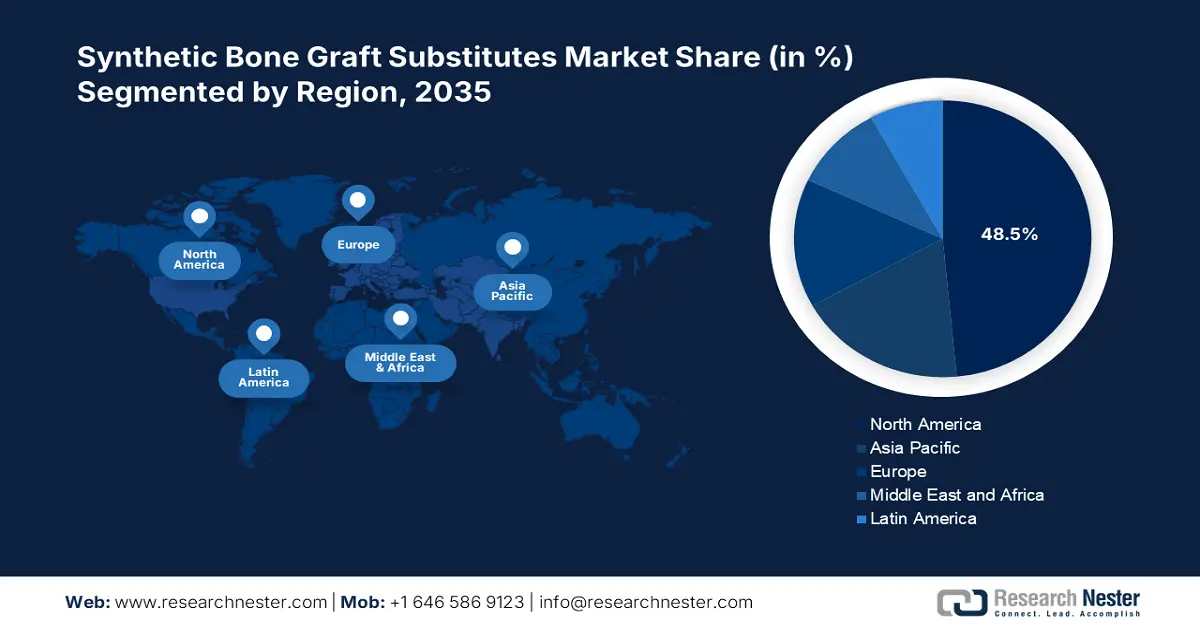

Der nordamerikanische Markt für synthetische Knochenersatzmaterialien wird bis Ende 2037 voraussichtlich einen Anteil von über 48,5 % am Weltmarkt erreichen. Wesentliche Faktoren für die Dominanz des regionalen Marktes sind die hohe Osteoporose-Prävalenz und die Ausweitung der Medicare-Leistungen, die 1,2 Milliarden US-Dollar für ambulante synthetische Knochentransplantate umfassen. Das US-Gesundheitsministerium (HHS) berichtete 2023, dass die Dominanz ambulanter Operationszentren, die bis 2027 voraussichtlich 30,5 % der Eingriffe ausmachen werden, ein weiterer wichtiger Wachstumsfaktor in diesem Sektor ist. Das NIH erweiterte seine Unterstützung mit einer Finanzierung von 482 Millionen US-Dollar für bioresorbierbare Materialien und weckte damit das Interesse großer Unternehmen, in die Verbesserung der Patientenergebnisse zu investieren.

Kanada ist ein wichtiger Akteur auf dem nordamerikanischen Markt, dank einer geschätzten jährlichen Wachstumsrate von 7,1 %, die von öffentlichen und privaten Gesundheitssystemen beeinflusst wird. Mitglieder von Innovative Medicines Canada investierten 152 Millionen US-Dollar in Forschung und Entwicklung. Der Abbau des Operationsrückstands in BC erhöhte die Transplantatnutzung um 20 %, was die anhaltende Akzeptanz widerspiegelt. Darüber hinaus wird der Markt laut CIHI durch einen Anstieg des Frakturvolumens um 500.000 und eine um 23 % gestiegene Akzeptanz von 2023 bis 2024 weiter vorangetrieben. Darüber hinaus konzentrierte sich eine Ausschreibung Albertas im Jahr 2024 auf kostengünstige Keramiktransplantate, um die Importabhängigkeit um 13 % zu reduzieren, was auf eine positive Marktentwicklung hindeutet.

Marktstatistik Asien-Pazifik

Der Markt für synthetische Knochenersatzmaterialien im asiatisch-pazifischen Raum wird voraussichtlich mit einem Anteil von 18,4 % das schnellste Wachstum verzeichnen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,3 % erreichen. Die regionale Entwicklung wird durch die Präsenz wichtiger Länder und deren Entwicklungstrends begünstigt. Japan unterstützt die zunehmende Alterung der Bevölkerung, während China mit einer Keramikproduktion im Wert von 1,3 Milliarden US-Dollar dominiert. Südkorea trägt außerdem mit 3D-gedruckten Transplantaten bei, wobei bei über 14 % der Eingriffe bioresorbierbare Materialien verwendet werden. Diese Faktoren tragen maßgeblich zum Marktwachstum bei und kurbeln das Wachstum im asiatisch-pazifischen Raum an.

Indien bietet enorme Chancen für den Markt mit einem Marktanteil von 15,5 % im asiatisch-pazifischen Raum. Zu den wichtigsten Wachstumsfaktoren zählt die gestiegene Nachfrage nach Knochentransplantaten, die laut ICMR jährlich 1,3 Millionen Patienten erreichen. Die staatlichen Gesundheitsausgaben in Höhe von 1,9 Milliarden US-Dollar mit einer jährlichen Wachstumsrate von 18,2 % sind ein weiterer wichtiger Wachstumsfaktor für das Land. Trends wie „Make in India“-Transplantate fördern zudem ein positives Geschäftsumfeld in Indien und positionieren das Land als wichtigen Akteur auf dem Weltmarkt.

Unternehmen, die den Markt für synthetische Knochenersatzstoffe dominieren

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Leistungskennzahlen

- Risikoanalyse

- Aktuelle Entwicklungen

- Regionale Präsenz

- SWOT-Analyse

Der Markt ist aufgrund der Präsenz wichtiger Unternehmen, die gemeinsam einen hohen Marktanteil anstreben, besonders sichtbar. Der Markt präsentiert sich stark konsolidiert, wobei Medtronic, Stryker und Zimmer Biomet 61 % des weltweiten Umsatzes kontrollieren. Laut NIH reduzierten Strykers 3D-gedruckte Tritanium-Transplantate die Revisionsraten um 30 %. Ebenso übernahm Zimmer Biomet 2023 Embody, wodurch sein Kollagentransplantat-Portfolio gestärkt wurde, was die positive Marktakzeptanz widerspiegelt. Der Fokus auf bezahlbare Gesundheitsversorgung und die Zusammenarbeit mit regulatorischen Rahmenbedingungen stärken das globale Marktumfeld zusätzlich.

Nachfolgend finden Sie eine Liste einiger wichtiger Akteure auf dem Weltmarkt:

|

Firmenname |

Land |

Marktanteil |

Branchenfokus |

|

Medtronic plc |

USA |

24 % |

Wirbelsäulenfusionstransplantate (Infuse Bone Graft) |

|

Stryker Corporation |

USA |

20 % |

Biologisch abbaubar & 3D-gedruckte Transplantate |

|

Zimmer Biomet Holdings |

USA |

17 % |

Keramik & Komposittransplantate |

|

Baxter International |

USA |

10 % |

Bioresorbierbare synthetische Transplantate |

|

Smith+Neffe |

Großbritannien |

9 % |

Trauma & Orthopädische Knochentransplantate |

|

Johnson & Johnson |

USA |

xx% |

Allografts & Synthetische Hybride |

|

Olympus Corporation |

Japan |

xx% |

Hydroxylapatit-basierte Transplantate |

|

NuVasive, Inc. |

USA |

xx% |

Minimalinvasive Wirbelsäulentransplantate |

|

Wright Medical Group |

USA |

xx% |

Extremitätenspezifische Transplantate |

|

Orthofix Medizin |

USA |

xx% |

Knochenwachstumsstimulatoren + Transplantate |

|

DJO Global (Enovis) |

USA |

xx% |

Traumafokussierte synthetische Transplantate |

|

Cerapedics |

USA |

xx% |

P-15-Peptid-beschichtete Transplantate |

|

Biocomposites Ltd |

Großbritannien |

xx% |

Antibiotikahaltige Transplantate |

|

Graftys |

Frankreich |

xx % |

Injizierbare Kalziumphosphat-Transplantate |

|

Xtant Medical |

USA |

xx % |

Demineralisierte Knochenmatrizen (DBM) |

|

Amedica Corporation |

USA |

xx% |

Siliziumnitridkeramik |

|

Chirurgisch |

Indien |

xx% |

Kostengünstige Keramiktransplantate |

|

Osseon LLC |

USA |

xx% |

Wirbelsäulenaugmentation Transplantate |

|

Bioventus LLC |

USA |

xx% |

Osteogene Stimulanzien-Transplantate |

|

Osteopore International |

Australien |

xx% |

3D-gedruckte bioresorbierbare Transplantate |

Unten Die Bereiche, die jedes Unternehmen der 15 weltweit führenden Hersteller abdeckt, sind:

Neueste Entwicklungen

- Im Juni 2024 brachte Medtronic plc Infuse Bone Graft Next-Gen auf den Markt, ein verbessertes osteoinduktives synthetisches Transplantat mit 30 % schnelleren Fusionsraten im Vergleich zu Vorgängerversionen.

- Im März 2024 brachte die Stryker Corporation Ceramicore Flex auf den Markt, das erste von der US-amerikanischen FDA zugelassene formbare Keramiktransplantat für komplexe Gelenkrekonstruktionen.

- Report ID: 2850

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Synthetischer Knochenersatz Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten