Marktausblick für nachhaltigen Flugkraftstoff:

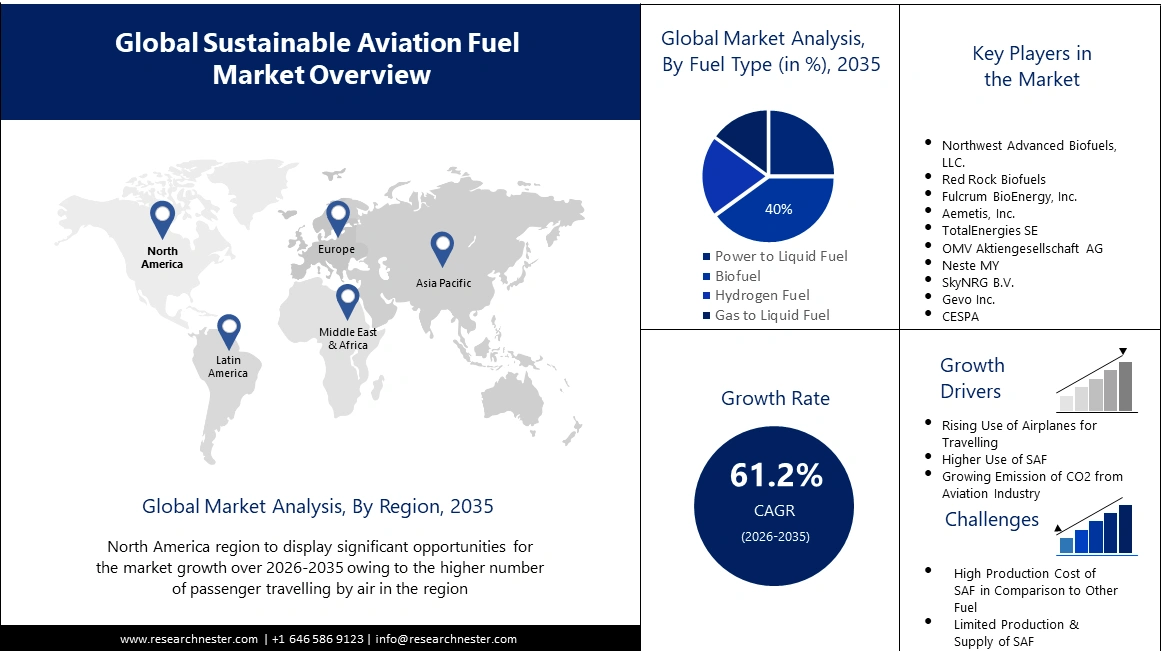

Der Markt für nachhaltigen Flugkraftstoff hatte im Jahr 2025 ein Volumen von 1,98 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 234,59 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 61,2 % verzeichnet. Im Jahr 2026 wird der Markt für nachhaltigen Flugkraftstoff auf 3,07 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf den gestiegenen Flugverkehr zurückzuführen. Mit zunehmendem Passagieraufkommen ist die Reduzierung der CO2-Emissionen unerlässlich geworden, was wiederum den Einsatz von nachhaltigem Flugkraftstoff (SAF) fördert. 1960 gab es 100 Millionen Fluggäste, und bis 2019 erreichte die jährliche Passagierzahl weltweit 4,56 Milliarden. Laut der International Air Transport Association steigerten die Fluggesellschaften im asiatisch-pazifischen Raum ihren Auslandsverkehr im Jahr 2022 im Vergleich zu 2021 um rund 363,3 % und verzeichneten damit das höchste Wachstum im Vergleich zum Vorjahr. Die Kapazität stieg um 129,9 %.

Darüber hinaus wird angenommen, dass die zunehmende Umweltverschmutzung durch die Luftfahrtindustrie das Marktwachstum für nachhaltigen Flugkraftstoff ankurbelt. Trotz erheblicher Verbesserungen bei der Effizienz von Flugzeugen und Flugbetrieb in den letzten 60 Jahren war der Passagierflugverkehr jedoch für den größten und schnellsten Anstieg der individuellen Emissionen verantwortlich. Laut dem International Council on Clean Transportation (ICCT) produzierte die kommerzielle Luftfahrt im Jahr 2013 weltweit 707 Millionen Tonnen CO2. Im Jahr 2019 ist dieser Wert innerhalb von sechs Jahren um fast 30 % auf 920 Millionen Tonnen gestiegen. Darüber hinaus werden bei einem Hin- und Rückflug von London nach San Francisco rund 6 Tonnen CO2-Äquivalent (CO2e) pro Passagier erzeugt. Das ist mehr als doppelt so viel wie die Emissionen eines Familienautos pro Jahr und etwa die Hälfte des durchschnittlichen CO2-Fußabdrucks eines britischen Bürgers. Sogar ein Hin- und Rückflug von London nach Berlin erzeugt etwa 0,6 Tonnen CO2e, also dreimal so viel wie die Menge an CO2e, die durch Recycling pro Jahr eingespart wird.

Schlüssel Nachhaltiger Flugkraftstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

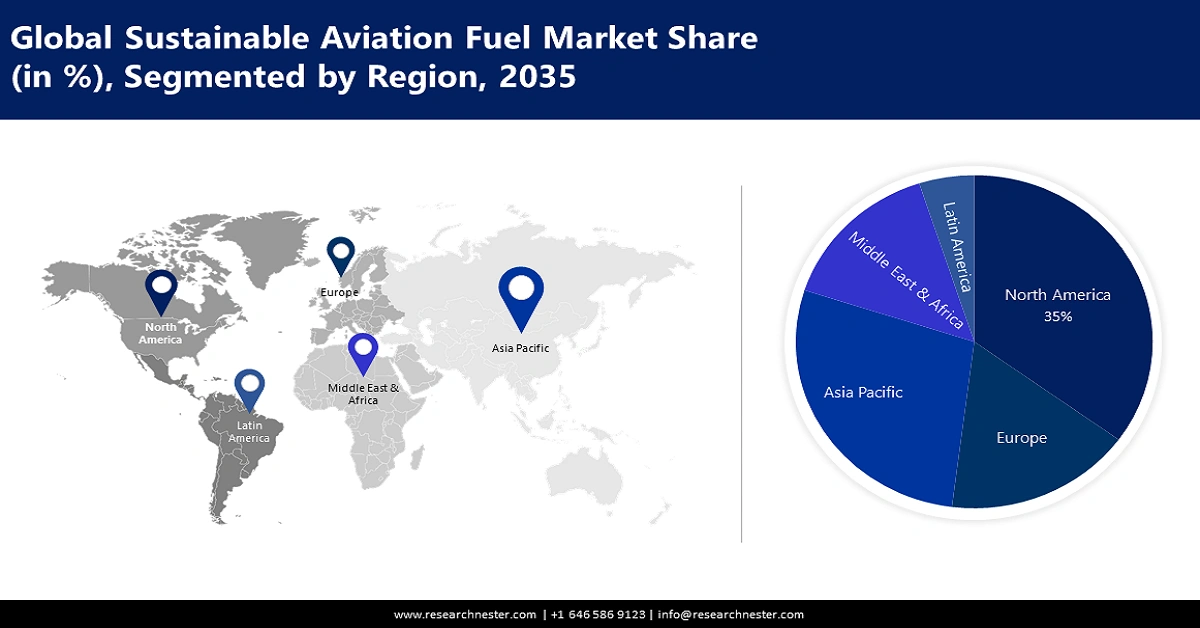

- Der nordamerikanische Markt für nachhaltigen Flugkraftstoff wird bis 2035 einen Marktanteil von rund 35 % erreichen. Grund hierfür sind der zunehmende Flugverkehr, höhere CO₂-Emissionen im Flugverkehr und die Einführung von nachhaltigem Flugkraftstoff.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 28 % erreichen. Grund dafür sind zunehmende Militärübungen und Initiativen privater Luftfahrtunternehmen zur Ausweitung des Flugzeugeinsatzes.

Segmenteinblicke:

- Das Segment Biokraftstoffe (Kraftstoffart) im Markt für nachhaltige Flugkraftstoffe wird voraussichtlich bis 2035 einen Marktanteil von 40 % erreichen, getrieben durch die zunehmende Beliebtheit und Produktion von Biokraftstoffen für die Luftfahrt sowie Flughafeninitiativen.

- Das Segment der Militärluftfahrt wird voraussichtlich bis 2035 einen Marktanteil von 39 % erreichen, was auf steigende Investitionen in die Militärluftfahrt, einschließlich hoher Ausgaben der Verteidigungsindustrie, zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Passagierzahlen

- Steigende Umweltverschmutzung durch Flugzeuge

Große Herausforderungen:

- Begrenztes Angebot an SAF

- Die Produktionskosten von SAF im Vergleich zu herkömmlichen Kraftstoffen

Hauptakteure: Northwest Advanced Biofuels, LLC., Red Rock Biofuels, Fulcrum BioEnergy, Inc., Aemetis, Inc., TotalEnergies SE, OMV Aktiengesellschaft AG, Neste MY, SkyNRG B.V., Gevo Inc., CESPA.

Global Nachhaltiger Flugkraftstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,98 Milliarden USD

- Marktgröße 2026: 3,07 Milliarden USD

- Prognostizierte Marktgröße: 234,59 Milliarden USD bis 2035

- Wachstumsprognosen: 61,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Europa

- Dominierende Länder: USA, China, Deutschland, Niederlande, Singapur

- Schwellenländer: Deutschland, Frankreich, Großbritannien, Niederlande, Schweden

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für nachhaltige Flugkraftstoffe:

Wachstumstreiber

- Steigende Passagierzahlen im Flugverkehr – Die zunehmende Nutzung von Flugzeugen für Reisen wird voraussichtlich den Treibstoffbedarf erhöhen und mehr Möglichkeiten für den Einsatz von nachhaltigem Flugkraftstoff schaffen. Laut der International Air Transport Association erholte sich der weltweite Passagierflugverkehr im Jahr 2022 deutlich und stieg von 41,7 % der Passagierkilometer (RPK) im Jahr 2019 im Jahr 2021 auf 68,5 % im Jahr 2022.

- Steigende Umweltverschmutzung durch Flugzeuge – Die zunehmende Umweltverschmutzung durch Flugzeuge hat Fluggesellschaften und Regierungen dazu veranlasst, nachhaltige Kraftstoffe zu verwenden. Der Flugverkehr ist für rund 2 % der weltweiten CO2-Emissionen verantwortlich. Zusammen mit anderen von Flugzeugen erzeugten Gasen und Wasserdampfspuren trägt die Branche zu rund 5 % zur globalen Erwärmung bei.

- Steigende Investitionen in neue Flugzeuge – Der zunehmende Einsatz neuer Flugzeuge zur Deckung des wachsenden Luftverkehrsbedarfs dürfte das Marktwachstum ebenfalls ankurbeln. Im Jahr 2021 beabsichtigte Rakesh Jhunjhunwala, ein milliardenschwerer Investor in Indien, innerhalb von vier Jahren eine neue Fluggesellschaft mit 70 Flugzeugen zu gründen und dafür 35 Millionen US-Dollar zu investieren.

- Geringere CO2-Emissionen durch nachhaltigen Kraftstoff – Die zunehmenden Vorteile nachhaltiger Kraftstoffe haben zu ihrer zunehmenden Verbreitung in der Luftfahrtindustrie geführt. SAF reduziert die CO2-Emissionen über den gesamten Lebenszyklus des Kraftstoffs im Vergleich zu herkömmlichem Kerosin um bis zu 80 %. Die Höhe der CO2-Emissionen hängt jedoch vom verwendeten Rohstoff, dem Produktionsprozess und der Lieferkette zum Flughafen ab.

- Zunahme militärischer Flugübungen – Die meisten für die zivile Luftfahrt zugelassenen SAFs wurden auch für den Einsatz in den meisten Kampfflugzeugen geprüft und zugelassen. Arctic Forge 23, eine von der US Army (Europa-Afrika) geleitete Rahmenübung , fand vom 16. Februar bis 17. März 2023 statt. Sie umfasste die Defense Exercise North in Finnland und die Joint Viking Exercise in Norwegen. Diese Übungen finden jährlich statt, um die militärischen Fähigkeiten und die Zusammenarbeit zwischen den teilnehmenden Ländern zu stärken.

Herausforderungen

- Begrenztes SAF-Angebot – Die Produktionskapazität für nachhaltigen Flugkraftstoff ist derzeit begrenzt, zudem gibt es nicht genügend Anbieter. Dies kann es für Fluggesellschaften schwierig machen, genügend SAF zu beschaffen, um den Bedarf der Luftfahrtindustrie zu decken, und dürfte das Marktwachstum hemmen.

- Die Produktionskosten von SAF im Vergleich zu herkömmlichen Kraftstoffen

- Fehlen einer einheitlichen Regierungspolitik und Anreize

Marktgröße und Prognose für nachhaltigen Flugkraftstoff:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

61,2 % |

|

Marktgröße im Basisjahr (2025) |

1,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

234,59 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Nachhaltiger Flugkraftstoff-Marktsegmentierung:

Kraftstofftyp-Segmentanalyse

Der globale Markt für nachhaltigen Flugkraftstoff ist segmentiert und hinsichtlich Angebot und Nachfrage nach Kraftstoffarten in Biokraftstoff, Power-to-Liquid-Kraftstoff, Wasserstoffkraftstoff und Gas-to-Liquid-Kraftstoff analysiert. Von den vier in der Luftfahrt verwendeten Kraftstoffarten wird das Biokraftstoffsegment im Jahr 2035 Schätzungen zufolge mit etwa 40 % den größten Marktanteil erreichen. Das Wachstum des Segments ist auf die zunehmende Beliebtheit von Biokraftstoffen für die Luftfahrt zurückzuführen. Laut der Internationalen Energieagentur fand der erste Flug mit gemischtem Biokraftstoff im Jahr 2008 statt. Seitdem wurden Biokraftstoffe auf über 150.000 Flügen weltweit verwendet. Im Jahr 2018 wurden rund 15 Millionen Liter Biokraftstoff für die Luftfahrt produziert. Darüber hinaus dürften Initiativen der Flughäfen zur Versorgung mit Biokraftstoffen das Wachstum des Segments vorantreiben. Nur fünf Flughäfen (Bergen, Brisbane, Los Angeles, Oslo und Stockholm) versorgen sich derzeit regelmäßig mit Biokraftstoff, andere erhalten ihn nach Bedarf. Da jedoch weniger als 5 % aller Flughäfen 90 % der internationalen Flüge abfertigen, erfolgt die Flugzeugbetankung zentralisiert. Diese umfasst mittlerweile rund 6 Milliarden Liter Erdöl.

Flugzeugtyp-Segmentanalyse

Der globale Markt für nachhaltigen Flugkraftstoff wird auch nach Flugzeugtypen segmentiert und hinsichtlich Angebot und Nachfrage analysiert, und zwar in Verkehrsflugzeuge, Regionaltransportflugzeuge, Militärflugzeuge, Geschäfts- und allgemeine Luftfahrt sowie unbemannte Luftfahrzeuge. Von diesen fünf Segmenten wird das Segment Militärluftfahrt im Jahr 2035 voraussichtlich einen signifikanten Anteil von rund 39 % einnehmen. Das Wachstum dieses Segments ist hauptsächlich auf die steigenden Investitionen in das Militär zurückzuführen. Saudi-Arabien beabsichtigt, im Rahmen seiner Bemühungen, die inländischen Militärausgaben zu erhöhen, im Laufe des nächsten Jahrzehnts mehr als 20 Milliarden US-Dollar in seine heimische Verteidigungsindustrie zu investieren. Im Laufe des nächsten Jahrzehnts beabsichtigt die Regierung, mehr als 10 Milliarden US-Dollar in die saudische Verteidigungsindustrie sowie entsprechende Summen in Forschung und Entwicklung zu investieren.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Kraftstoffart |

|

Nach Technologie |

|

Nach Flugzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für nachhaltigen Flugkraftstoff:

Einblicke in den nordamerikanischen Markt

Der Marktanteil von nachhaltigem Flugkraftstoff in Nordamerika wird im Vergleich zu allen anderen Regionen voraussichtlich mit einem Anteil von etwa 35 % bis Ende 2035 am höchsten sein. Das Marktwachstum ist hauptsächlich auf die gestiegene Zahl von Passagieren zurückzuführen, die Flugreisen nutzen. Im Jahr 2021 beförderten US-Fluggesellschaften 674 Millionen Passagiere (nicht saisonbereinigt), ein Anstieg von 82,5 % gegenüber 2020 (369 Millionen, nicht saisonbereinigt). Darüber hinaus beförderten US-Fluggesellschaften laut dem Bureau of Transportation Statistics im Dezember 2021 systemweit 68,1 Millionen Passagiere, sowohl im Inland als auch im Ausland, im Linienverkehr. Darüber hinaus werden auch die steigenden CO2-Emissionen des Flugsektors und die stärkere Nutzung von SAF das Marktwachstum in Nordamerika voraussichtlich vorantreiben. Die Vereinigten Staaten sind die weltweit größte Quelle von Flugemissionen. Im Jahr 2019 verursachten kommerzielle Passagierflüge aus den Vereinigten Staaten 179 Millionen Tonnen Kohlendioxid-Emissionen, wobei Inlandsflüge den größten Teil davon ausmachten. Darüber hinaus hat auch die Biden-Administration SAF priorisiert und sich ein Produktionsziel von 3 Milliarden Gallonen pro Jahr bis 2030 gesetzt – eine deutliche Steigerung gegenüber den derzeit in den Vereinigten Staaten produzierten 10 bis 20 Millionen Gallonen.

Einblicke in den APAC-Markt

Der Markt für nachhaltigen Flugkraftstoff im asiatisch-pazifischen Raum ist Schätzungen zufolge der zweitgrößte und wird bis Ende 2035 einen Anteil von etwa 28 % haben. Das Marktwachstum ist hauptsächlich auf die steigende Zahl von Militärübungen zurückzuführen. Um die bilaterale Zusammenarbeit in der Luftverteidigung zu stärken, hielten Indien und Japan vom 12. bis 26. Januar 2023 auf dem japanischen Luftwaffenstützpunkt Hyakuri die gemeinsame Luftübung „Veer Guardian-2023“ ab, an der die indische Luftwaffe und die japanische Luftselbstverteidigungsstreitkraft (JASDF) teilnahmen. Indien war mit vier Su-30 MKI, zwei C-17 und einer IL-78 vertreten, während Japan vier F-2- und vier F-15-Flugzeuge beisteuerte. Andererseits dürfte auch die zunehmende Initiative privater Luftfahrtunternehmen, mehr Flugzeuge einzusetzen, das Marktwachstum im asiatisch-pazifischen Raum ankurbeln.

Markteinblicke Europa

Für Europa wird bis 2035 ein deutliches Wachstum prognostiziert. Das Marktwachstum ist vor allem auf die zunehmenden Initiativen der Europäischen Union zur Minimierung der Treibhausgasemissionen zurückzuführen. Die EU hat sich zum Ziel gesetzt, bis 2050 Netto-Null-Emissionen zu erreichen, wobei der Flugverkehr einen erheblichen Beitrag zu den Emissionen im Verkehrssektor leistet. Darüber hinaus hat die Europäische Union Anreize und Richtlinien zur Förderung der Nutzung nachhaltiger Kraftstoffe eingeführt, darunter die obligatorische Nutzung nachhaltiger Kraftstoffe in bestimmten Mengen und Steuerbefreiungen für Hersteller nachhaltiger Kraftstoffe.

Marktteilnehmer für nachhaltigen Flugkraftstoff:

- Northwest Advanced Biofuels, LLC.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Red Rock Biokraftstoffe

- Fulcrum BioEnergy, Inc.

- Aemetis, Inc.

- TotalEnergies SE

- OMV Aktiengesellschaft AG

- Neste MY

- SkyNRG BV

- Gevo Inc.

- CESPA

Neueste Entwicklungen

- CESPA hat sich mit der Iberia Group Seal zusammengeschlossen, um die CO2-Emissionen im Luftverkehr in großem Maßstab zu reduzieren. Ziel ist die Herstellung und Erzeugung erheblicher Mengen nachhaltiger Biokraftstoffe für die Luftfahrt (SAF) aus Abfällen, Altölen und anderen nachhaltigen pflanzlichen Rohstoffen.

- Die Neste Corporation hat die strategische Zusammenarbeit mit DHL Express bekannt gegeben. Ziel ist einer der größten Deals der Luftfahrtbranche im Bereich nachhaltiger Flugkraftstoffe. Neste wird DHL in den nächsten fünf Jahren mit rund 320.000 Tonnen (400 Millionen Liter) Neste MY Sustainable Aviation FuelTM beliefern.

- Report ID: 4881

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Nachhaltiger Flugkraftstoff Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.