Marktausblick für Überwachungsradare:

Der Markt für Überwachungsradare hatte im Jahr 2025 ein Volumen von 12 Milliarden US-Dollar und wird bis 2035 voraussichtlich 31,41 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 10,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert für Überwachungsradare auf 13,09 Milliarden US-Dollar geschätzt.

Das Wachstum wird durch zunehmende geopolitische Spannungen, einen wachsenden Verteidigungshaushalt und zunehmende Sicherheitsbedenken vorangetrieben. Darüber hinaus trägt der wachsende Bedarf an Lösungen zur Drohnenabwehr, zum Katastrophenmanagement und zur weltraumgestützten Überwachung erheblich zur Marktexpansion bei.

Darüber hinaus ist der Markt von zahlreichen Entwicklungsaktivitäten geprägt. So entwickelte DeTect, Inc. im März 2023 sein größtes Radar mit der größten Reichweite, den HARRIER BAR300, mit einer erweiterten Reichweite zur Flugzeugerkennung von über 30 Seemeilen. Im November 2024 gab Sirius Insight eine Partnerschaft mit Cambridge Pixel bekannt, um durch die Integration der Radar-Tracking-Software von Cambridge Pixel eine KI-gestützte Lösung zur maritimen Überwachung und Lageerfassung zu entwickeln. Steigende Investitionen in die Smart-City-Infrastruktur, der zunehmende Fokus auf Cybersicherheit zum Schutz kritischer Vermögenswerte und die Modernisierung von Verteidigungssystemen sind weitere Faktoren, die das Marktwachstum weiter vorantreiben.

Schlüssel Überwachungsradare Markteinblicke Zusammenfassung:

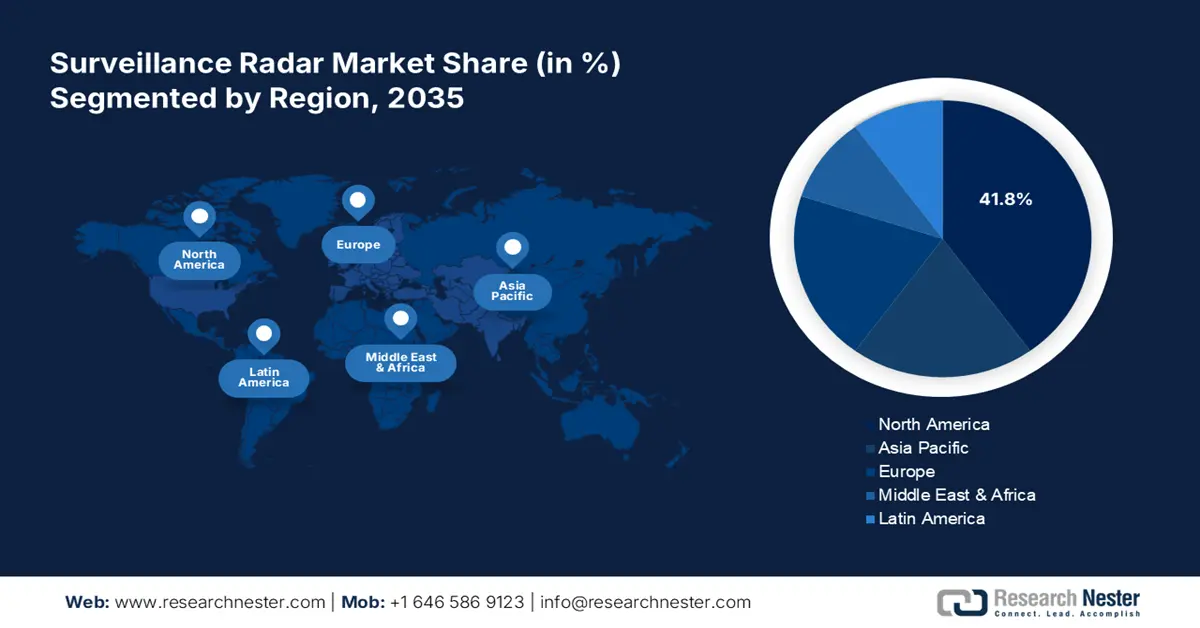

Regionale Highlights:

- Nordamerika dominiert den Markt für Überwachungsradare mit einem Marktanteil von 41,8 %. Hohe Verteidigungsbudgets, der Bedarf an Grenzüberwachung und der technologische Fortschritt tragen zu einem deutlichen Wachstum zwischen 2026 und 2035 bei.

- Der Markt für Überwachungsradare in der Region Asien-Pazifik wird voraussichtlich bis 2035 stark wachsen, angetrieben von geopolitischen Spannungen, der Modernisierung der Verteidigung und Smart-City-Initiativen.

Segmenteinblicke:

- Das Hardware-Segment wird voraussichtlich bis 2035 einen signifikanten Marktanteil halten, angetrieben durch Fortschritte bei Phased-Array-Antennen und energieeffizienten Designs.

- Das Segment Landplattformen wird voraussichtlich bis 2035 einen signifikanten Marktanteil halten, angetrieben durch die steigende Nachfrage nach bodengestützten Radarsystemen für Grenzsicherung, Luftverteidigung und Infrastrukturschutz.

Wichtige Wachstumstrends:

- Steigende geopolitische Spannungen

- Nachfrage nach Anti-Drohnen-Systemen

Große Herausforderungen:

- Hohe Entwicklungskosten

- Cybersicherheitsrisiken

- Hauptakteure: Dassault Aviation, General Dynamics Corporation, Honeywell International Inc., Lockheed Martin Corporation.

Global Überwachungsradare Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12 Milliarden USD

- Marktgröße 2026: 13,09 Milliarden USD

- Prognostizierte Marktgröße: 31,41 Milliarden USD bis 2035

- Wachstumsprognosen: 10,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (41,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Russland, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Überwachungsradare:

Wachstumstreiber

- Steigende geopolitische Spannungen: Territoriale Konflikte und Streitigkeiten, insbesondere in Regionen wie dem Asien-Pazifik-Raum und dem Nahen Osten, treiben die Nachfrage nach Überwachungsradar an. Die Nationen konzentrieren sich auf den Ausbau ihrer Verteidigungskapazitäten, um Grenzen, Luftraum und Seegebiete zu sichern. Laut dem Stockholmer Friedensforschungsinstitut (SIPRI) erreichten die weltweiten Militärausgaben im April 2023 2443 Milliarden US-Dollar und stellten damit einen Anstieg von 6,8 % gegenüber 2022 dar. Dieser Anstieg war der stärkste Anstieg im Jahresvergleich seit 2009. Darüber hinaus veranlasst die Weiterentwicklung der modernen Kriegsführung mit Schwerpunkt auf präventiver Überwachung und Lagebewusstsein Regierungen zu weiteren Investitionen in den Markt.

- Nachfrage nach Anti-Drohnen-Systemen: Drohnen stellen aufgrund ihrer geringen Größe, niedrigen Flughöhe und Unverwundbarkeit besondere Herausforderungen dar und sind daher mit herkömmlichen Radarsystemen nur schwer zu erkennen. Dies hat zu einer erhöhten Nachfrage auf dem Markt für Anti-Drohnen-Systeme geführt. Anti-Drohnen-Radare können Bedrohungen durch unbemannte Luftfahrzeuge (UAVs) erkennen, verfolgen und neutralisieren. Regierungen und der private Sektor setzen diese Lösungen aktiv ein, um unbefugte Drohnenaktivitäten und potenzielle Sicherheitsverletzungen zu verhindern. So kündigte Safran Electronics & Defense auf der Eurosatory 2024 die Einführung der Anti-Drohnen-Lösung Skyjacker an, einem C-UAS-System mit Radarerkennung und optronischer Identifizierung.

Herausforderungen

Hohe Entwicklungskosten: Der fortschrittliche Markt erfordert erhebliche Investitionen in Forschung, Prototyping und Tests. Die Integration modernster Technologien wie KI, Quantencomputing und Phased-Array-Antennen treibt die Kosten zusätzlich in die Höhe. Diese Ausgaben stellen kleinere Hersteller und Länder mit begrenzten Verteidigungsbudgets vor Herausforderungen und führen zu einem Markt, der von finanzstarken globalen Akteuren dominiert wird. Darüber hinaus machen die langen Entwicklungszeiten und die hohen Kosten für die Modernisierung der bestehenden Infrastruktur die Erschwinglichkeit zu einem kritischen Thema.

- Cybersicherheitsrisiken: Moderne Radarsysteme, die häufig mit KI, IoT und vernetzten Plattformen integriert sind, sind zunehmend anfällig für Cyberangriffe. Hacker können diese Systeme ausnutzen, um den Betrieb zu stören, sensible Daten zu stehlen oder Radarergebnisse zu manipulieren und so die nationale Sicherheit und kritische Infrastrukturen zu gefährden. Die zunehmende Komplexität von Cyberbedrohungen in Verbindung mit unzureichenden Cybersicherheitsmaßnahmen in Altsystemen unterstreicht die Notwendigkeit robuster Sicherheitsprotokolle und Echtzeit-Bedrohungserkennungsmechanismen in der Radartechnologie.

Marktgröße und Prognose für Überwachungsradare:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

10,1 % |

|

Marktgröße im Basisjahr (2025) |

12 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

31,41 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Überwachungsradar-Marktsegmentierung:

Komponente (Hardware, Software)

Es wird erwartet, dass das Hardwaresegment bis Ende 2035 einen Marktanteil von über 59,5 % bei Überwachungsradaren ausmachen wird. Das Segmentwachstum wird durch die wesentliche Rolle physischer Komponenten wie Antennen, Sender und Empfänger in Radarsystemen vorangetrieben. Fortschritte in der Hardwaretechnologie, einschließlich Phased-Array-Antennen und kompakter, energieeffizienter Designs, verbessern die Radarleistung in Militär-, Luftfahrt- und Infrastrukturanwendungen. Die wachsende Nachfrage nach spezialisierter Hardware in Anti-Drohnen-Systemen, der Weltraumüberwachung und der Küstenüberwachung festigt die Führungsposition des Unternehmens im Komponentensegment weiter. Im Mai 2023 kündigte Indra die Entwicklung der neuen V2i-Version des S3TSR-Radars an, eines zivilen und militärischen Radars mit Sendeelementen (TX), die seine aktuelle Leistung vervierfachen.

Plattform ( Land, Luft, See, Weltraum )

Basierend auf der Plattform wird erwartet, dass das Landsegment im Prognosezeitraum einen beträchtlichen Anteil am Markt für Überwachungsradare einnehmen wird. Das Segmentwachstum wird durch die steigende Nachfrage nach bodengestützten Radarsystemen für Grenzsicherheit, Luftverteidigung und Infrastrukturschutz vorangetrieben. Die Skalierbarkeit dieser Systeme in unterschiedlichem Gelände stärkt ihre Marktdominanz weiter. Im Januar 2021 brachte HENSOLDT UK das multifunktionale bodengestützte X-Band-Überwachungsradar SPEXER 600 auf den Markt, das für die Erkennung vielfältiger Bedrohungen im modernen Gefechtsfeld oder Sicherheitsumfeld entwickelt wurde. Die zunehmende Entwicklung zur Deckung der steigenden Nachfrage nach Sicherheitszwecken dürfte das Wachstum des Segments daher weiter ankurbeln.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente:

Komponente |

|

Plattform |

|

Radarbereichstyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Überwachungsradarmarktes:

APAC-Marktstatistiken

Der Markt für Überwachungsradare im asiatisch-pazifischen Raum wächst rasant, angetrieben von zunehmenden geopolitischen Spannungen, Modernisierungsprogrammen im Verteidigungsbereich und der steigenden Nachfrage nach fortschrittlichen Überwachungslösungen. Steigende Investitionen in Smart-City-Projekte und der steigende Bedarf an Schutz der zivilen Infrastruktur sind wichtige Treiber des regionalen Marktes. Darüber hinaus haben zunehmende Naturkatastrophen und klimabedingte Herausforderungen sowie zivile Anwendungen wie die Verkehrsüberwachung die Nachfrage nach Radarsystemen im Katastrophenmanagement und in der Wetterüberwachung im asiatisch-pazifischen Raum angekurbelt.

Der indische Markt für Überwachungsradare wird in den kommenden Jahren voraussichtlich deutlich wachsen. Die inländische Produktion im Rahmen des „Make in India“-Programms stärkt den regionalen Markt und erhöht zudem das Budget für Verteidigung und grenzüberschreitende Sicherheitsbelange. Die Militärausgaben Indiens werden im Jahr 2023 auf über 80 Milliarden US-Dollar geschätzt. Der Schutz strategischer Anlagen, einschließlich Offshore-Anlagen, und Flugsicherungssysteme treibt die Nachfrage im Land weiter an.

Der chinesische Markt wird von seinen Ambitionen in der Weltraumforschung und der satellitengestützten Überwachung angetrieben und stärkt sowohl zivile als auch militärische Fähigkeiten. Die Belt and Road Initiative (BRI) des Landes hat die Nachfrage nach Infrastruktursicherheit erhöht und die Investitionen in Radarsysteme weiter angekurbelt. Darüber hinaus gewinnen Fortschritte in der Drohnentechnologie und der Integration von Radaren für Drohnenabwehrlösungen an Dynamik und fördern das Marktwachstum strategisch.

Marktanalyse Nordamerika

Der nordamerikanische Markt für Überwachungsradare wird im Prognosezeitraum voraussichtlich mit einem Anteil von 41,8 % dominieren. Der Markt wird durch hohe Verteidigungsbudgets, wachsende Sicherheitsbedenken und technologische Fortschritte angetrieben. Die steigende Nachfrage nach Grenzüberwachungs- und Drohnenabwehrlösungen treibt das Marktwachstum weiter an. Die USA führten 2023 die Rangliste der Länder mit den höchsten Militärausgaben an. Mehr als 900 Milliarden US-Dollar wurden für das Militär ausgegeben, was über 40 % der weltweiten Militärausgaben entspricht. Diese steigenden Investitionen und Ausgaben werden den Markt im Prognosezeitraum deutlich ankurbeln.

Die USA verfügen über eine starke Präsenz führender Hersteller und investieren massiv in Forschung und Entwicklung, um hochmoderne Radarsysteme für Militär, Luftfahrt und kritische Infrastrukturanwendungen zu entwickeln. Dank ihrer Investitionen in Militär und Heimatschutz dominieren die USA den nordamerikanischen Markt. Das Land legt Wert auf die Modernisierung seiner Verteidigungsinfrastruktur, die Einführung KI-integrierter Radarsysteme und die weltraumgestützte Überwachung. Strategische Regierungsinitiativen und Kooperationen mit privaten Unternehmen treiben Innovationen voran und sichern die Marktführerschaft.

Der kanadische Markt konzentriert sich auf die Überwachung der Meere und die Souveränität in der Arktis. Das Land investiert in Radarsysteme, die auf raue Umweltbedingungen zugeschnitten sind, und unterstützt die heimische Produktion durch Regierungsaufträge. Die Zusammenarbeit mit verbündeten Nationen, insbesondere den USA, verbessert die Radarkapazitäten des Landes und gewährleistet gleichzeitig die Einhaltung internationaler Verteidigungsstandards.

Wichtige Marktteilnehmer für Überwachungsradare:

- BAE Systems

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dassault Aviation

- General Dynamics Corporation

- Honeywell International Inc.

- Lockheed Martin Corporation

- L3 TECHNOLOGIES INC.

- Northrop Grumman Corporation

- Rockwell Collins Inc.

- Saab AB

Die Entwicklung fortschrittlicher Radarsysteme mit verbesserten Erkennungsfähigkeiten, die Nutzung von KI und ML für mehr Genauigkeit und die Konzentration auf Miniaturisierung für vielfältige Anwendungen sind einige der wichtigsten Strategien der führenden Akteure auf dem Markt für Überwachungsradare. Im April 2024 lieferte die Mitsubishi Electric Corporation ein mobiles Luftüberwachungsradarsystem an die philippinische Luftwaffe, das im August 2020 vom Verteidigungsministerium der Republik der Philippinen bestellt worden war. Das System ist das zweite Luftüberwachungsradarsystem und die erste mobile Einheit, die das japanische Unternehmen hergestellt und an eine ausländische Regierung vertrieben hat.

Hier ist eine Liste der wichtigsten Marktteilnehmer:

Neueste Entwicklungen

- Im Juli 2024 ging Mitsubishi Electric eine Partnerschaft mit Raytheon ein, um mit der Herstellung kritischer Radarkomponenten zu beginnen. Damit stieg das Unternehmen in die Lieferkette für Verteidigungsausrüstung der US-Marine ein.

- Im September 2022 ging ICEYE eine Partnerschaft mit BAE Systems ein, um als Teil des neuen Multisensor-Satellitenclusters Azalea von BAE Systems fortschrittliche Synthetic Aperture Radar (SAR)-Technologie anzubieten.

- Im September 2021 brachte HENSOLDT ein neu entwickeltes Quadome-Radarsystem auf den Markt, das mit modernster Technologie ausgestattet ist. Das System ist für die Schiffsüberwachung und Zielerfassung vorgesehen und bietet schnelle Reaktion und höhere Präzision bei einem hervorragenden Preis-Leistungs-Verhältnis.

- Report ID: 6731

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Überwachungsradare Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.