Marktausblick für superplastische Legierungen:

Der Markt für superplastische Legierungen hatte 2025 ein Volumen von über 20,91 Milliarden US-Dollar und wird bis 2035 voraussichtlich auf über 65,53 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 12,1 % im Prognosezeitraum 2026–2035 entspricht. Für das Jahr 2026 wird das Marktvolumen für superplastische Legierungen auf 23,19 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumsfaktor im Automobilsektor ist die steigende Nachfrage nach Leichtbaumaterialien. Diese bergen ein großes Potenzial zur Steigerung der Fahrzeugeffizienz, da sie weniger Energie zum Beschleunigen benötigen als schwere Bauteile. Eine Reduzierung des Fahrzeuggewichts um 10 % kann die Kraftstoffeffizienz um 6–8 % verbessern.

Dank superplastischer Umformung können Automobilhersteller komplexe Bauteile aus dünnen und leichten Materialien fertigen, ohne das Budget zu sprengen. Dies geschieht durch den Ersatz von Gusseisen- und herkömmlichen Stahlkomponenten durch leichtere Alternativen wie hochfesten Stahl, Magnesium- (Mg) und Aluminiumlegierungen (Al). Dadurch kann das Gewicht von Karosserie und Fahrgestell um bis zu 50 % reduziert werden, was wiederum den Kraftstoffverbrauch senkt. Infolgedessen wächst der Markt für superplastische Legierungen.

Schlüssel Superplastische Legierungen Markteinblicke Zusammenfassung:

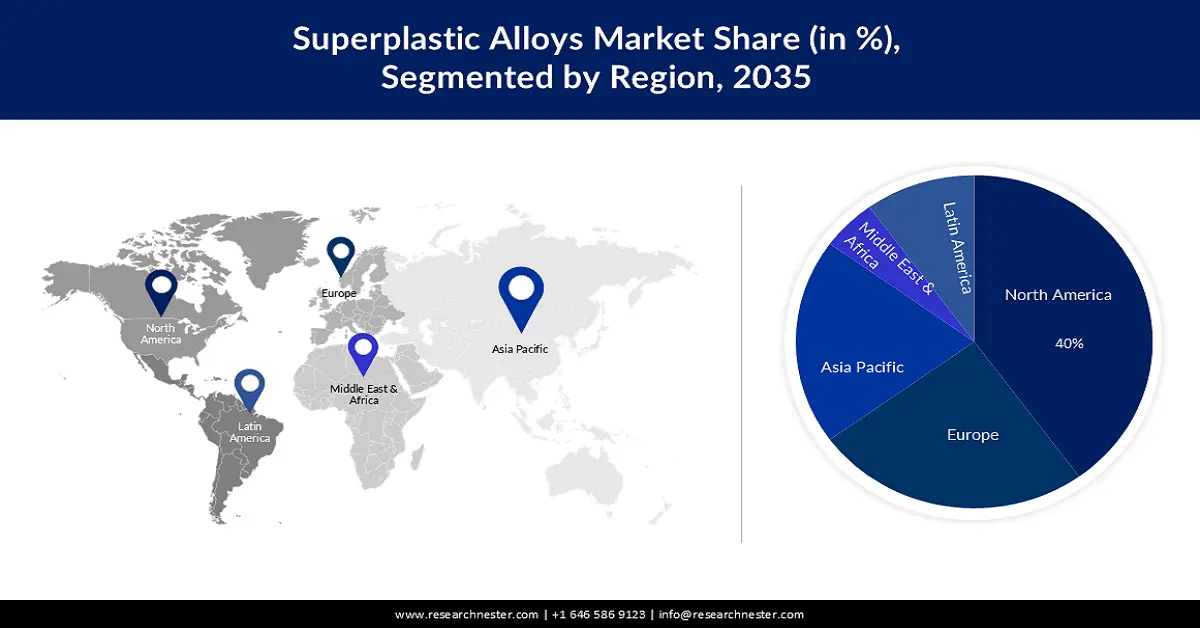

Regionale Highlights:

- Bis 2035 wird Nordamerika voraussichtlich einen Marktanteil von 40 % am Markt für superplastische Legierungen erreichen, was auf die steigende Flugzeugproduktion zurückzuführen ist.

- Es wird erwartet, dass Europa bis 2035 einen beachtlichen Marktanteil sichern wird, was auf zunehmende staatliche Initiativen zur Förderung der Elektromobilität zurückzuführen ist.

Segmenteinblicke:

- Bis 2035 wird das Segment der Aluminiumlegierungen voraussichtlich einen Anteil von 30 % am Markt für superplastische Legierungen halten, angetrieben durch die zunehmende Bautätigkeit.

- Im Zeitraum 2026-2035 wird das Segment der Mikrostrukturanalyse voraussichtlich einen Umsatzanteil von rund 60 % erreichen, angetrieben durch wachsende Anwendungen in der Medizintechnik und der Unterhaltungselektronik.

Wichtigste Wachstumstrends:

- Zunehmende Nutzung von superplastischen Legierungen in der Luft- und Raumfahrt

- Zunehmender Einsatz von recycelter Superkunststofflegierung

Größte Herausforderungen:

- Niedrige Bildungsrate von superplastischer Legierung

- Zunehmendes Risiko von superplastischen Legierungen für die Umwelt

Wichtige Akteure: ATI, Arconic Corporation, CRS Holdings, LLC., Haynes International, Inc., Materion Corporation, Norsk Hydro ASA, Precision Castparts Corp., Sandvik AB, Thyssenkrupp AG, TimkenSteel Corporation.

Global Superplastische Legierungen Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,91 Milliarden USD

- Marktgröße 2026: 23,19 Milliarden USD

- Prognostizierte Marktgröße: 65,53 Milliarden USD bis 2035

- Wachstumsprognose: 12,1 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (40 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Mexiko, Indonesien

Last updated on : 19 November, 2025

Markt für superplastische Legierungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Nutzung von superplastischen Legierungen in der Luft- und Raumfahrt – Die Luftfahrtindustrie nutzt die superplastische Umformung als kosteneffizientes Verfahren zur Herstellung komplexer Bauteile in nahezu endkonturgerechter Form in einem Stück. Dies reduziert die Anzahl der Einzelteile und die Montagekosten, die bei der Fertigung komplexer Bauteile mitunter anfallen. Die Luft- und Raumfahrtbranche setzt diese Umformtechnologie seit vielen Jahren für Spezialprodukte ein. Eines der wichtigsten superplastischen Legierungsmaterialien in der Luft- und Raumfahrt ist Titan. Aufgrund seiner Zähigkeit, seiner hohen Temperaturbeständigkeit und seines geringen Gewichts findet dieses Material breite Anwendung in der Luftfahrtindustrie. Auch der Einsatz von Aluminium nimmt in diesem Sektor stark zu. Daher wird ein Anstieg der Umsätze im Markt für superplastische Legierungen prognostiziert.

- Zunehmender Einsatz von recycelten Superkunststoffen – Die Entwicklung umweltbewusster und nachhaltiger Superkunststoffe ist ein aktueller Trend in der Branche. Angesichts des wachsenden Umweltbewusstseins suchen Hersteller nach Möglichkeiten, Superkunststoffe mit geringerer CO₂-Bilanz herzustellen. Umweltfreundliche Produktionsverfahren und die Nutzung recycelbarer Ressourcen sind Beispiele für aktuelle Innovationen. Diese Entwicklung bietet Superkunststoffe als ethische Alternative für umweltbewusste Branchen und entspricht dem globalen Trend zu nachhaltigen Praktiken.

- Steigende Automatisierungsanforderungen bei der Herstellung von Superplastischen Legierungen – Angesichts der anhaltenden Nachfrage nach höherer Produktivität und Kostensenkung setzen Hersteller von Superplastischen Legierungen verstärkt auf Automatisierung und Industrie-4.0-Lösungen, um ihre Produktivität zu steigern. Durch den Einsatz von Geräten zur Materialverfolgung an Arbeitsplätzen oder im Lager lassen sich verschiedene Probleme, wie beispielsweise Lagerengpässe, während Produktionsstillständen vermeiden. Die Überwachung der Anlagenlaufzeiten kann bereits ausreichen, um durch Workflow-Anpassungen und Minimierung von Umrüstungen Stillstandszeiten zu reduzieren oder Bereiche zu identifizieren, die von weiteren Automatisierungsinvestitionen profitieren würden. Darüber hinaus erhöht automatisierte Anlagen die Wiederholgenauigkeit, was die Fertigungstoleranzen verringert und die Qualität steigert. Mit dem Fortschritt digitaler Technologien wie dem industriellen Internet der Dinge (IIoT), Robotern und Bildverarbeitung wird die Fabrikautomatisierung zukünftig weiter zunehmen. Dies wird die Produktion von Superplastischen Legierungen voraussichtlich deutlich steigern und somit auch das Marktwachstum ankurbeln.

Herausforderungen

- Niedrige Bildungsrate von superplastischer Legierung

- Zunehmendes Risiko von superplastischen Legierungen für die Umwelt

- Hohe Investitionen in die Herstellung superplastischer Legierungen erforderlich – Im Vergleich zu herkömmlichen Legierungen ist die Herstellung superplastischer Legierungen ein langsamerer Prozess und erfordert teurere Materialien. Die superplastische Umformung bietet in der Regel finanzielle Vorteile bei kleinen bis mittelgroßen, komplexen Bauteilen, die typischerweise aus kostspieligen und schlecht umformbaren Werkstoffen bestehen. Bei großen Serien steigt jedoch der Bedarf an hochwertigen Materialien, was wiederum die Investitionen erhöht. Daher könnte die Präferenz der Hersteller für herkömmliche Legierungen zunehmen, was die Einführung superplastischer Legierungen hemmen würde.

Marktgröße und Prognose für superplastische Legierungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

12,1 % |

|

Marktgröße im Basisjahr (2025) |

20,91 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

65,53 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für superplastische Legierungen:

Segmentanalyse des Substratmaterials

Prognosen zufolge wird das Segment der Aluminiumlegierungen bis 2035 einen Marktanteil von 30 % am globalen Markt für superplastische Legierungen erreichen. Hauptgrund für dieses Wachstum ist die zunehmende Bautätigkeit. Im Jahr 2016 gab es weltweit schätzungsweise 794.431 bebaute Flächen. Diese Zahl wird voraussichtlich bis 2022 auf rund 849.406 ansteigen. Bis 2050 werden zudem voraussichtlich 2 Millionen neue Gebäude errichtet. Daher steigt auch die Nachfrage nach Aluminiumlegierungen, da diese für die Gebäudeauskleidung verwendet werden. Zudem weisen diese Legierungen eine hervorragende Korrosionsbeständigkeit auf und sind daher im Bausektor besonders beliebt. Superplastisch umgeformte Aluminiumlegierungen (SPF) können zudem auf ein Vielfaches ihrer ursprünglichen Größe erhitzt werden, ohne zu brechen. Dank ihrer außergewöhnlichen Flexibilität lassen sich Bauteile mithilfe spezieller Umformanlagen, die Luftdruck und/oder Werkzeugbewegungen einsetzen, in die gewünschte Form bringen.

Segmentanalyse des Superplastizitätsmechanismus

Das Segment der mikrostrukturierten superplastischen Legierungen wird im Prognosezeitraum voraussichtlich den größten Umsatzanteil von rund 60 % erzielen. Die mikrostrukturierte Herstellung gilt als wichtigster Prozess für superplastische Legierungen, da diese sich bei hohen Temperaturen verformen lassen. Daher gewinnt die Anwendung im Medizinbereich zunehmend an Bedeutung, da die Legierungen in einzigartige Formen und Größen gegossen werden müssen. Darüber hinaus findet sie auch in der Herstellung verschiedener Unterhaltungselektronikprodukte wie Wearables, Smartphones, Kopfhörer und mehr breite Anwendung, da diese Geräte leicht und robust sein müssen.

Unsere detaillierte Analyse des globalen Marktes für superplastische Legierungen umfasst die folgenden Segmente:

Substratmaterial |

|

Superplastizitätsmechanismus |

|

Superplastisches Umformverfahren |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für superplastische Legierungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Es wird erwartet, dass die nordamerikanische Industrie bis 2035 mit 40 % den größten Umsatzanteil erzielen wird. Haupttreiber des Marktwachstums in dieser Region ist die steigende Flugzeugproduktion. Prognosen zufolge gab es 2021 in den USA rund 204.404 Flugzeuge in der allgemeinen Luftfahrt. Zudem investiert die Regierung in dieser Region massiv in den Verteidigungssektor, was den Einsatz von superplastischen Legierungen verstärkt. Darüber hinaus wird in der Region mit einer Vielzahl von Herstellern im Luft- und Raumfahrtsektor gerechnet, was zu einem starken Wettbewerb führt. Daher setzen diese Hersteller verstärkt auf superplastische Legierungen, da diese die höchste Leistungsfähigkeit für die Luft- und Raumfahrtindustrie versprechen.

Einblicke in den europäischen Markt

Der europäische Markt für superplastische Legierungen dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Dies könnte auf zunehmende staatliche Initiativen zur Förderung der Elektromobilität zurückzuführen sein. Europa strebt bis 2050 Klimaneutralität an. Daher wird die Europäische Kommission in den kommenden Jahren voraussichtlich zahlreiche neue Gesetzesmaßnahmen ankündigen, um dieses Ziel zu erreichen. Bis zum Ende dieses Jahrzehnts rechnet die Europäische Kommission mit mindestens 29 Millionen Elektrofahrzeugen auf den Straßen – ein deutlicher Anstieg gegenüber den über 2 Millionen Elektrofahrzeugen, die bereits in Europa unterwegs sind. Die Entscheidung der EU-Regierung stößt auf breite Zustimmung in der Bevölkerung. Auch die Verteidigungsindustrie unterstützt diese Entwicklung. So hat beispielsweise die Organisation für Verteidigungsunterstützung (Defence Support Organization) zur Stromversorgung der Elektrofahrzeuge des Frontkommandos die erste von drei Wasserstoff-Ladestationen eröffnet. Dieser Faktor dürfte die Nachfrage nach superplastischen Legierungen in der Region zusätzlich ankurbeln.

Marktteilnehmer im Bereich superplastischer Legierungen:

- ATI

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Arconic Corporation

- CRS Holdings, LLC.

- Haynes International, Inc.

- Materion Corporation

- Norsk Hydro ASA

- Precision Castparts Corp.

- Sandvik AB

- Thyssenkrupp AG

- TimkenSteel Corporation

Neueste Entwicklungen

- Am Dienstag, dem 13. April, wurde im Rahmen des digitalen Events „24 Stunden in Mailand“ von Tom Dixon Studio der neuartige und innovative Stuhl HYDRO Chair vorgestellt. Er besteht aus recycelbarem Aluminium und ist auf Langlebigkeit ausgelegt. Zudem ist er vielseitig einsetzbar und vor allem leicht zu recyceln. Da er vollständig aus Aluminium gefertigt ist und nur wenige Teile hat, lässt er sich nach seiner Nutzungsdauer als Stuhl problemlos demontieren.

- Arconic Corporation hat die Markteinführung von ARCNIC-THOR bekannt gegeben, einer hochentwickelten Titanlegierung für Hochtemperaturanwendungen in Flugzeugtriebwerken der nächsten Generation und zugehörigen Strukturen. Da das patentierte ARCNIC-THOR fast 50 % leichter ist als herkömmliche Nickelbasis-Superlegierungen, profitieren Kunden von Kosten- und Treibstoffeinsparungen, und Arconic kann die steigende Nachfrage nach modernsten Werkstoffen für Flugzeugtriebwerke und -zellen decken.

- Report ID: 2680

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.