Marktausblick für Stethoskope:

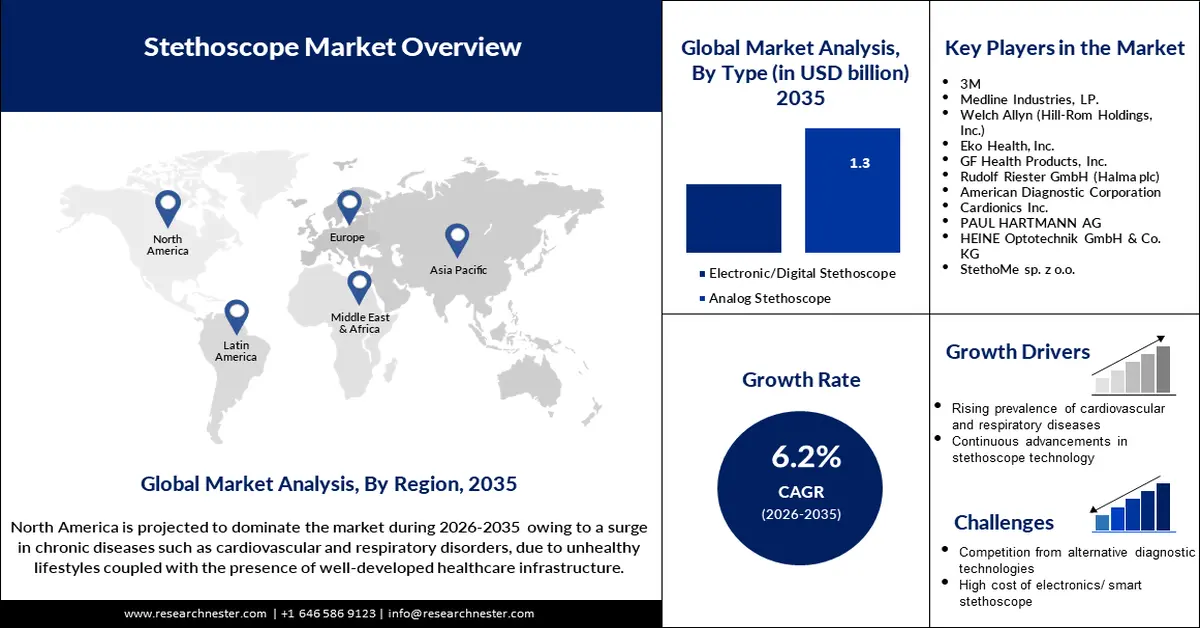

Der Markt für Stethoskope hatte im Jahr 2025 ein Volumen von über 713,73 Millionen US-Dollar und wird bis 2035 voraussichtlich 1,3 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,2 % erwartet. Im Jahr 2026 wird der Marktwert der Stethoskope auf 753,56 Millionen US-Dollar geschätzt.

Der Stethoskopmarkt verzeichnet ein stetiges Wachstum, insbesondere durch die Integration digitaler und künstlicher Intelligenztechnologien, die Stethoskope zu einem unverzichtbaren Gerät im Diagnosebereich machen. Der Bedarf an besserer Diagnostik und Telemedizin hat zur Entwicklung neuer und effizienterer Stethoskope geführt. So brachte Eko Health im Juni 2023 sein Stethoskop CORE 500 auf den Markt, das mit KI und einem 3-Kanal-EKG ausgestattet ist und eine frühzeitige Krankheitsdiagnose und eine bessere Patientenversorgung ermöglicht. Diese Fortschritte veranschaulichen den zunehmenden Einsatz intelligenter Stethoskope zur Verbesserung konventioneller Auskultationstechniken hin zu fortschrittlichen Diagnoseinstrumenten.

Das Wachstum des Stethoskopmarktes wird auch durch verstärkte staatliche Unterstützung und Investitionen in Telemedizin-Technologien gefördert. Im Januar 2024 veröffentlichte das japanische Gesundheitsministerium Richtlinien, die Online-Behandlungen förderten und Möglichkeiten für digitale Stethoskope eröffneten, die mit Telemedizin-Anwendungen kompatibel sind. Auch die Einführung neuer strategischer Partnerschaften, beispielsweise die Partnerschaft zwischen Eko Health und Caregility im Jahr 2022 für die Fernauskultation, zeigt, dass die Branche daran arbeitet, den Zugang zu hochwertiger Diagnostik zu verbessern. Der Stethoskopmarkt wird voraussichtlich eine führende Rolle in der globalen Telemedizin-Branche spielen.

Schlüssel Stethoskop Markteinblicke Zusammenfassung:

Regionale Highlights:

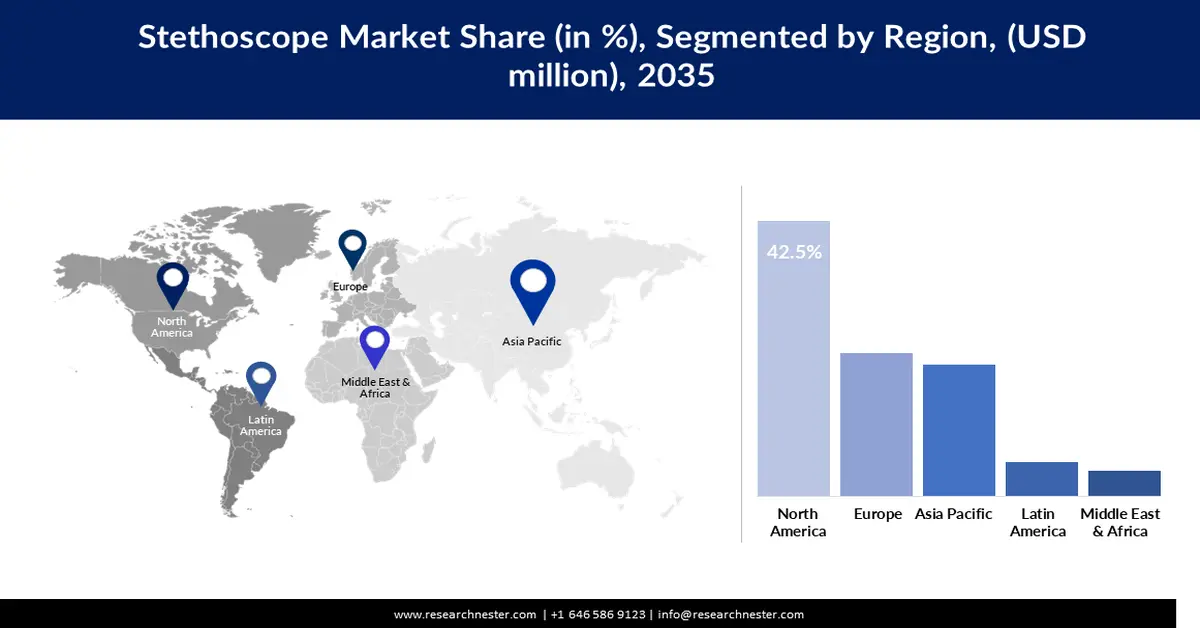

- Nordamerika ist mit einem Marktanteil von 42,5 % führend im Stethoskopmarkt. Dieser Anteil wird durch die wachsende Zahl an Beschäftigten im Gesundheitswesen und die Nachfrage nach modernen Diagnosegeräten vorangetrieben und sorgt für anhaltendes Wachstum bis 2035.

- Der Stethoskopmarkt im asiatisch-pazifischen Raum (ohne Japan) wird bis 2035 voraussichtlich ein moderates Wachstum verzeichnen, das durch die zunehmende Weiterentwicklung der Gesundheitsbranche und das steigende Bewusstsein für diese Branche getrieben wird.

Segmenteinblicke:

- Das Edelstahlsegment wird voraussichtlich bis 2035 einen Marktanteil von über 68,9 % halten, was auf die hohe akustische Leistung, Langlebigkeit und Korrosionsbeständigkeit zurückzuführen ist.

- Das analoge Stethoskopsegment wird voraussichtlich bis 2035 einen Marktanteil von über 64 % halten, was auf die Erschwinglichkeit, Einfachheit und hohe Verbreitung in Entwicklungsländern zurückzuführen ist.

Wichtige Wachstumstrends:

- Nachfrage nach Telemedizin als Lösung

- Zunahme von Herz-Kreislauf- und Atemwegserkrankungen

Wichtige Herausforderungen:

- Herausforderungen im Bereich Datenschutz und Integration

- Mangelnde Akzeptanz in einkommensschwachen Gebieten

- Hauptakteure: 3M, Medline Industries, LP., Welch Allyn (Hill-Rom Holdings, Inc.), Eko Health, Inc., GF Health Products, Inc., Rudolf Riester GmbH (Halma plc), American Diagnostic Corporation, Cardionics Inc., PAUL HARTMANN AG, HEINE Optotechnik GmbH & Co. KG, StethoMe sp. z o.o.

Global Stethoskop Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 713,73 Millionen USD

- Marktgröße 2026: 753,56 Millionen USD

- Prognostizierte Marktgröße: 1,3 Milliarden USD bis 2035

- Wachstumsprognosen: 6,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (42,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Stethoskop-Marktes:

Wachstumstreiber

- Nachfrage nach Telemedizin als Lösung: Neue Telemedizindienste haben den Stethoskopmarkt stark bereichert, und die Nachfrage nach Stethoskopen mit KI- und Telemedizinfunktionen ist gestiegen. So führte MedM im September 2024 seine Kompatibilität mit dem iBiomedi ES-2020-Stethoskop zur Fernüberwachung von Patienten und verbesserten Diagnosemöglichkeiten ein. Aufgrund der zunehmenden Nutzung virtueller Gesundheitsversorgung und des Wachstums der Telemedizin entwickeln sich Stethoskoptechnologien rasant weiter.

- Zunahme von Herz-Kreislauf- und Atemwegserkrankungen: Die weltweit steigende Zahl von Herz-Kreislauf- und Atemwegserkrankungen erfordert effizientere Diagnosegeräte. Im April 2024 genehmigte die FDA ein KI-gestütztes Stethoskop, das von der Mayo Clinic und Eko Health zur Erkennung von Herzinsuffizienz entwickelt wurde. Diese Fortschritte erfüllen die grundlegende Anforderung, Krankheiten mit hoher Sterblichkeitsrate frühzeitig zu erkennen und erfordern daher Innovationen im Stethoskop-Design.

- Technologische Verbesserungen bei digitalen Stethoskopen: Die Zukunft der Diagnostik ist da, denn digitale Stethoskope sind nun mit KI ausgestattet und verfügen über überlegene Akustiktechnologie. So stellte Riester im Januar 2024 das ri-sonic E-Stethoskop vor, das KI-basierte Plattformen zur Erkennung von Herzgeräuschen enthält. Diese Fortschritte decken den steigenden Bedarf des Gesundheitspersonals an Hybridgeräten, die Standardkomponenten mit neuen technologischen Optionen kombinieren.

Herausforderungen

- Herausforderungen bei Datenschutz und Integration: Der Einsatz von KI und IoT in digitalen Stethoskopen wirft Fragen des Datenschutzes und der Systemkompatibilität auf. Laut der National Telehealth Survey vom Februar 2024 bleiben die Bedenken der Nutzer hinsichtlich des Datenschutzes auch bei zunehmender Nutzung der Telemedizin bestehen. Diese Herausforderungen müssen bewältigt werden, damit Hersteller eine sichere Integration mit Gesundheits- und Krankenversorgungseinrichtungen (HCITs) ermöglichen und die Datenschutzgesetze einhalten können.

- Mangelnde Akzeptanz in einkommensschwachen Regionen: Kosten und eine schlechte Gesundheitsversorgung verhindern den Einsatz innovativer KI-Stethoskope in einkommensschwachen Ländern. Diese Barrieren verhindern jedoch den Zugang zu den neuen Diagnosegeräten und führen somit zu Ungleichheiten bei der Bereitstellung von Gesundheitsdienstleistungen. Daher sollten sich Hersteller auf kostengünstige Erfindungen und Partnerschaften konzentrieren, um diese Lücken in den bedürftigen Regionen zu schließen.

Marktgröße und Prognose für Stethoskope:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

713,73 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Stethoskop-Marktsegmentierung:

Typ (Elektronisches/Digitales Stethoskop, Analoges Stethoskop)

Das Segment der analogen Stethoskope wird bis 2035 voraussichtlich einen Marktanteil von über 64 % erreichen. Das Wachstum dieses Segments ist auf die Erschwinglichkeit, Einfachheit und hohe Nutzung traditioneller Stethoskope zurückzuführen, insbesondere in Entwicklungsländern. Ärzte bevorzugen die traditionellen Stethoskope, da sie robust und zuverlässig sind und keinen Strom benötigen. Im Juni 2023 beschrieb das TRICORDER-Programm des Imperial College London den anhaltenden Wert analoger Stethoskope in der Primärversorgung neben KI-Technologien. Auch die Fortschritte bei der akustischen Leistung, beispielsweise geringeres Gewicht und bessere Bruststücke, sind weiterhin nützlich.

Material (Edelstahl, Aluminium, Messing)

Bis Ende 2035 wird der Marktanteil von Edelstahl bei Stethoskopen voraussichtlich über 68,9 % betragen. Die hohe akustische Leistung des Materials sowie seine Langlebigkeit und Korrosionsbeständigkeit machen es ideal für den Einsatz in hochwertigen Stethoskopen. Edelstahlstethoskope erfreuen sich bei Ärzten und anderen medizinischen Fachkräften großer Beliebtheit, die einen klaren Klang zur Identifikation benötigen. Eko Health stellte im Oktober 2024 das Stethoskop CORE 500 vor. Das Bruststück besteht aus Edelstahl und bietet besten Klang und Langlebigkeit. Edelstahlstethoskope werden auch in modernen und verbesserten Stethoskopen mit KI- und digitalen Funktionen eingesetzt.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Material |

|

Verwendung |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Stethoskopmarktes:

Marktanalyse Nordamerika

Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von über 42,5 % auf dem Stethoskopmarkt haben. Die Gesundheitsbranche in der Region ist ausgereift, und die Zahl der medizinischen Fachkräfte wächst stetig, was zu einem Bedarf an besseren Diagnosegeräten führt. Das US Bureau of Labor Statistics prognostiziert, dass die Beschäftigung im Gesundheitswesen weiter zunehmen wird, und die Zahl der Stellen im Veterinärbereich wird zwischen 2023 und 2033 um 19 % steigen. Die Position Nordamerikas im Bereich der Entwicklung von Gesundheitstechnologien stärkt seine Bedeutung auf dem globalen Stethoskopmarkt.

In den USA steigt mit der steigenden Zahl an medizinischem Fachpersonal auch der Bedarf an Stethoskopen. Der National Council of State Boards of Nursing schätzt, dass es im Jahr 2024 rund 4,85 Millionen registrierte Krankenschwestern geben wird. Damit ist die Krankenpflege der am stärksten vertretene Beruf im Gesundheitswesen. Die zunehmende Nutzung der Telemedizin hat zudem zur Entwicklung KI-basierter Stethoskope geführt, die Fernuntersuchungen von Patienten ermöglichen. Auch die Maßnahmen zur Ausweitung der Primärversorgung fördern den Einsatz leistungsstarker medizinischer Geräte und stehen im Einklang mit dem Ziel des Landes, die Gesundheitsversorgung zu verbessern.

Auch die Gesundheitsbranche in Kanada entwickelt sich sukzessive weiter, wobei der Schwerpunkt auf digitalen Gesundheitstechnologien liegt. Telemedizin und Ferndiagnosedienste wurden dank des technologischen Fortschritts ausgebaut, insbesondere in ländlichen Gebieten, in denen der Zugang zu Gesundheitsdiensten schwierig ist. Dank des Engagements der Regierung für die Modernisierung des Gesundheitswesens nutzen immer mehr Verbraucher moderne Stethoskope, die mit KI und IoT verbunden sind. Aufgrund der Bemühungen, die Gesundheit der Bürger zu verbessern, ist das Land ein potenzieller Markt für fortschrittliche Diagnoselösungen.

Marktstatistiken für den asiatisch-pazifischen Raum

Der Stethoskopmarkt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf den zunehmenden Fortschritt im Gesundheitswesen und das gestiegene Gesundheitsbewusstsein zurückzuführen. Mit den steigenden Investitionen in Medizinprodukte und dem Ausbau der medizinischen Grundversorgung steigt auch der Bedarf an Stethoskopen. Darüber hinaus unterstreicht der Einsatz von KI-Diagnosetools in Krankenhäusern und Kliniken im asiatisch-pazifischen Raum das Engagement der Region für eine verbesserte Gesundheitsversorgung durch Technologie.

Indiens Gesundheitsbranche wächst rasant dank politischer Maßnahmen wie Ayushman Bharat, die Millionen von Indern kostengünstige Gesundheitsversorgung ermöglichen sollen. Die Nachfrage nach Stethoskopen steigt aufgrund des raschen Ausbaus der medizinischen Grundversorgung in ländlichen Gebieten. Darüber hinaus erfordert die zunehmende Zahl von Herz-Kreislauf- und Atemwegserkrankungen bessere Diagnoselösungen, was zum Einsatz digitaler Stethoskope mit künstlicher Intelligenz geführt hat. Indien entwickelt sich zu einem der führenden Länder im asiatisch-pazifischen Stethoskopmarkt für die Modernisierung des Gesundheitswesens.

Chinas Gesundheitsmarkt hat sich dank staatlicher Bemühungen zur Verbesserung der Gesundheitssysteme in ländlichen und städtischen Gebieten rasant entwickelt. Das Land setzt verstärkt auf KI in seinem Gesundheitssystem, was einen lukrativen Markt für digitale Stethoskope geschaffen hat. Mit Fokus auf Primärversorgung und Telemedizin erlebt China einen zunehmenden Einsatz fortschrittlicher Diagnosetechnologien. Die Bemühungen der Regierung zur Verbesserung des Gesundheitssystems machen China zu einem wichtigen Stethoskopmarkt im asiatisch-pazifischen Raum.

Wichtige Akteure auf dem Stethoskopmarkt:

- 3M

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medline Industries, LP.

- Welch Allyn (Hill-Rom Holdings, Inc.)

- Eko Health, Inc.

- GF Health Products, Inc.

- Rudolf Riester GmbH (Halma plc)

- Amerikanische Diagnosegesellschaft

- Cardionics Inc.

- PAUL HARTMANN AG

- HEINE Optotechnik GmbH & Co. KG

- StethoMe sp. z oo

Der Stethoskopmarkt ist hart umkämpft. Wichtige Akteure und neue Marktteilnehmer tragen zur Entwicklung neuartiger Technologien bei. Zu den führenden Akteuren auf dem Weltmarkt zählen 3M, Medline Industries, Welch Allyn (Hill-Rom Holdings, Inc.) und Eko Health, Inc., die über eine große Produktpalette und ein gut etabliertes Vertriebsnetz verfügen. Einige dieser Unternehmen entwickeln neue Produkte, indem sie neue Technologien wie künstliche Intelligenz und digitale Schnittstellen in ihre Stethoskope integrieren.

Im April 2024 veröffentlichten die Mayo Clinic und Eko Health einen von der FDA zugelassenen KI-Algorithmus, der in ein digitales Stethoskop zur Herzinsuffizienz-Klassifizierung integriert wurde. Diese Entwicklung ist ein Beispiel dafür, wie Unternehmen KI und Zulassung nutzen, um Marktanteile zu gewinnen. Solche strategischen Entscheidungen sind auf das Wachstum des Stethoskopmarktes zurückzuführen, um die Diagnosegeräte für die aktuellen Gesundheitssysteme zu verbessern.

Hier sind einige führende Unternehmen auf dem Stethoskopmarkt:

Neueste Entwicklungen

- Im Mai 2024 unterzeichnete die A&D Company Limited eine Investitionsvereinbarung über 1 Million US-Dollar mit Aevice Health, um die Expansion des Unternehmens in den USA und Japan zu unterstützen. Mit Unterstützung von JETRO Singapur nutzt Aevice das Vertriebsnetz von A&D, um seine IT-Lösungen für die Atemwegsgesundheit weltweit zu verbessern.

- Im Oktober 2023 unterzeichneten Smartsound und SK Telecom eine Partnerschaftsvereinbarung zur Einführung von KI-Stethoskopen für Tiere, WITHaPET, sowie KI-Auskultations- und Diagnosediensten. Die Lösung kombiniert Videodiagnose und KI, um eine präzise Krankheitserkennung bei Haustieren zu ermöglichen und so die tierärztliche Versorgung zu verbessern.

- Im Juni 2023 erhielt Sparrow BioAcoustics die FDA-Zulassung für seine Smartphone-Software, die Geräte in medizinische Stethoskope verwandelt. Diese Software als Medizinprodukt ermöglicht es Smartphones, Daten zu Herz-Kreislauf- und Lungengeräuschen zu erfassen, zu analysieren und weiterzugeben und revolutioniert damit die mobile Diagnostik.

- Report ID: 6987

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Stethoskop Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.