Marktausblick für Stahlrohre:

Der Markt für Stahlrohre hatte im Jahr 2025 ein Volumen von 168,32 Milliarden US-Dollar und dürfte bis 2035 die Marke von 315,96 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 6,5 % wachsen. Im Jahr 2026 wird das Marktvolumen für Stahlrohre auf 178,17 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass die zunehmende Zahl neuer petrochemischer Anlagen weltweit die Nachfrage nach Stahlrohren und -schläuchen steigern wird. In der chemischen und petrochemischen Industrie werden Stahlrohre und -schläuche in Wärmetauschern, Druckrohren und Rohrleitungssystemen verwendet. Daher wird erwartet, dass steigende Investitionen in den Bau petrochemischer Anlagen das Marktwachstum unterstützen werden. Die Vereinigten Staaten sind einer der weltweit größten Produzenten von Benzin und Öl. Die US Energy Information Administration berichtet, dass die nachgewiesenen Rohölreserven bis Dezember 2021 im Vergleich zum Vorjahr um 14,8 % auf 41,2 Milliarden Barrel gestiegen sind. Die Reserven an nassem Erdgas stiegen um 32,1 % auf 625,4 Billionen Kubikfuß. Im Jahr 2021 betrug der Anteil der USA an der weltweiten Ölproduktion etwa 14,5 %.

Darüber hinaus werden Stahlrohre in der Bauindustrie häufig für strukturelle Zwecke eingesetzt. Sie werden beim Bau von Pfählen, Gerüsten und Fachwerken eingesetzt. Das Wachstum der Bauindustrie, insbesondere in Schwellenländern, wird den Umsatz des Stahlrohrmarktes ankurbeln. Urbanisierung und Bevölkerungswachstum dürften sich positiv auf das Marktwachstum auswirken. Darüber hinaus treiben staatliche Investitionen in Infrastrukturprojekte wie Flughäfen, Brücken und Straßen die Nachfrage nach Stahlrohren an.

Schlüssel Stahlrohre Markteinblicke Zusammenfassung:

Regionale Highlights:

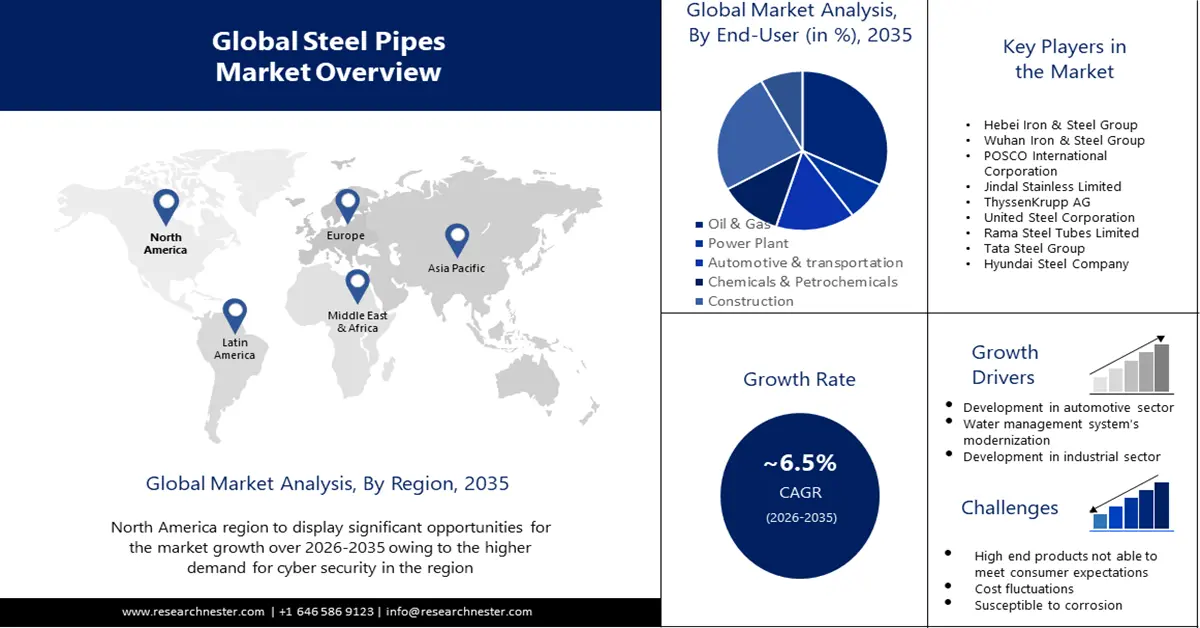

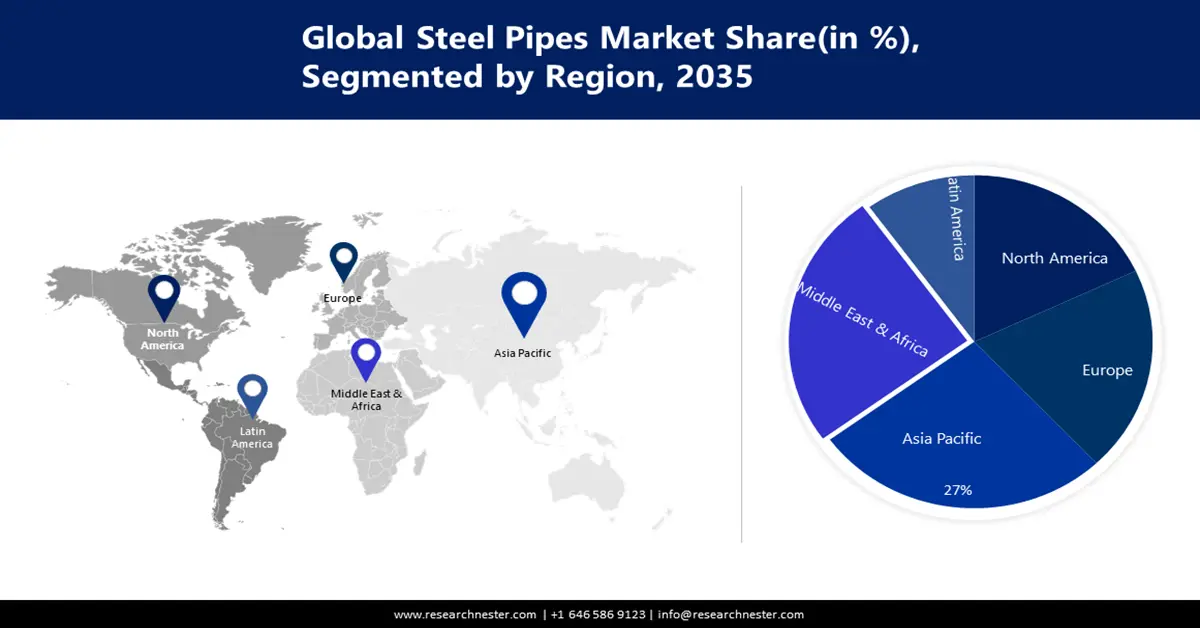

- Der Markt für Stahlrohre im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 27 % erreichen, angetrieben durch die starke Fertigungs- und Petrochemieindustrie in Ländern wie China, Südkorea, Indien und Japan.

- Der Markt im Nahen Osten und Afrika wird voraussichtlich bis 2035 einen Marktanteil von 25 % erreichen, angetrieben durch steigende Investitionen des Privatsektors in neue Petrochemieanlagen.

Segmenteinblicke:

- Das Segment der elektrisch widerstandsgeschweißten (ERW) Stahlrohre wird voraussichtlich bis 2035 einen Marktanteil von 52 % erreichen, angetrieben durch die Einführung kostengünstiger ERW-Rohre, die durch moderne Schweißtechnologien ermöglicht werden.

- Das Öl- und Gassegment wird voraussichtlich bis zum Prognosejahr 2035 einen Marktanteil von 32 % erreichen, angetrieben durch steigende Investitionen in länderübergreifende Pipelinenetze sowie Öl- und Gasanwendungen.

Wichtige Wachstumstrends:

- Modernisierung des Wassermanagementsystems

- Entwicklungen im Automobilsektor

Große Herausforderungen:

- Hochwertige Produkte erfüllen die Erwartungen der Verbraucher nicht

Hauptakteure: Hebei Iron & Steel Group, Wuhan Iron & Steel Group, POSCO International Corporation, Jindal Stainless Limited, ThyssenKrupp AG, United Steel Corporation, Rama Steel Tubes Limited, Tata Steel Group.

Global Stahlrohre Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 168,32 Milliarden USD

- Marktgröße 2026: 178,17 Milliarden USD

- Prognostizierte Marktgröße: 315,96 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (27 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Indien, USA, Japan, Deutschland

- Schwellenländer: China, Indien, Vietnam, Indonesien, Mexiko

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Stahlrohre:

Wachstumstreiber

- Wachstum und Entwicklung der Industriezweige – Der globale Markt für Stahlrohre wird erheblich vom industriellen Wachstum in vielen verschiedenen Bereichen beeinflusst. Stahlrohre sind ein entscheidender Bestandteil von Produktionsprozessen, da sie als Leitungen für Flüssigkeiten, Gase und Materialien in einer Vielzahl von Branchen dienen, darunter der Automobil-, Petrochemie- und Chemieindustrie. Innendurchmesser, Duktilität, Streckgrenze und Druckstufe sind allesamt entscheidende Faktoren, die bei der Auswahl von Rohren für bestimmte Zwecke berücksichtigt werden müssen. Im US-amerikanischen Öl- und Gassektor werden häufig Stahlrohre und -röhren verwendet. Es wird erwartet, dass der Markt für Stahlrohre infolge der Anpassungen in der Öl- und Gasindustrie wachsen wird. Der Öl- und Gassektor in den Vereinigten Staaten erwirtschaftete im Jahr 2022 einen Umsatz von 332,9 Milliarden US-Dollar. Im Vergleich zum Vorjahr, als der US-amerikanische Öl- und Gassektor einen Gesamtumsatz von 211,2 Milliarden US-Dollar erwirtschaftete, stellte dies einen deutlichen Zuwachs dar.

- Modernisierung des Wassermanagements – Stahlrohre werden aufgrund ihrer Korrosionsbeständigkeit häufig in der industriellen Abwasserwirtschaft, der Trinkwasserversorgung und der Abwasserentsorgung eingesetzt. Der Bedarf an Stahlrohren in der Wasserwirtschaft wächst, was ihre Position als wichtiger Wachstumsfaktor für den Weltmarkt bestätigt. Auch in Wasserversorgungs- und Abwasseraufbereitungssystemen werden Stahlrohre in großem Umfang eingesetzt. Die Nachfrage nach Stahlrohren wird voraussichtlich durch die Notwendigkeit der Modernisierung und des Ausbaus der Wasserinfrastruktur weltweit getrieben. Die wachsende Besorgnis über Wasserknappheit unterstützt ebenfalls das Wachstum des Stahlrohrmarktes. Darüber hinaus wird die Betonung eines effektiven Wassermanagements den Einsatz von Stahlrohren voraussichtlich weiter fördern.

- Entwicklungen im Automobilsektor – In der Automobilindustrie werden Stahlrohre für Strukturkomponenten, Abgassysteme und andere Teile verwendet. Es wird erwartet, dass der Markt in den kommenden Jahren Wachstumschancen erfährt und innovative Lösungen bietet, da der Automobilsektor mit dem Aufkommen von Elektrofahrzeugen und Leichtbauinitiativen Fortschritte macht.

Herausforderungen

- Hochwertige Produkte erfüllen die Erwartungen der Verbraucher nicht – Teure Waren können die Anforderungen der Verbraucher nicht erfüllen. Kunden haben manchmal spezielle Anforderungen an die Eigenschaften und das Kaliber von Stahlrohren. Da inländische Produkte ihren Bedarf jedoch aufgrund schwankender Produktion, geringer Verfügbarkeit und anderer Faktoren nicht decken können, sind sie gezwungen, auf teure ausländische Produkte zurückzugreifen.

- Kostenschwankungen bei Rohstoffen wie Kohle und Eisenerz können sich auf die Stabilität des Stahlrohrmarktes und die Gesamtkostenstruktur von Stahlrohren auswirken.

- Stahlrohre sind anfällig für Korrosion, was insbesondere bei Anwendungen in rauen Umgebungen problematisch ist. Es kann eine Herausforderung sein, eine korrosionsbeständige Beschichtung zu entwickeln, die gut funktioniert, und gleichzeitig Wartungsprobleme zu bewältigen.

Marktgröße und Prognose für Stahlrohre:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

168,32 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

315,96 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Stahlrohre-Marktsegmentierung:

Endbenutzer

Der Öl- und Gassektor wird im Prognosezeitraum voraussichtlich 32 % des weltweiten Marktanteils bei Stahlrohren ausmachen. Das Produkt wird hauptsächlich in der Verteilung, in Prozessrohren, in der Öl- und Gasindustrie sowie in OCTG-Rohren ( Oil Country Tubular Goods ) eingesetzt. Steigende Investitionen in das landesweite Pipelinenetz für den Transport von Gas und Öl dürften die Nachfrage nach Stahlrohren und -schläuchen ankurbeln. Die weltweite Ölproduktion übersteigt jährlich vier Milliarden Tonnen, wobei der Nahe Osten etwa die Hälfte der nachgewiesenen Ölreserven beherbergt. Angesichts der vielfältigen Verwendungsmöglichkeiten von Öl überrascht es nicht, dass Öl- und Gasunternehmen zu den größten der Welt zählen.

Technologie

Der Markt für elektrisch widerstandsgeschweißte Stahlrohre (ERW) wird bis Ende 2035 voraussichtlich mit etwa 52 % den größten Marktanteil halten. Das Wachstum dieses Segments ist auf den günstigen Preis und die moderate Leistung zurückzuführen. Pläne von Düngemittel-, Öl- und Gas- sowie Stromunternehmen zum Bau von Transportpipelines werden den Umsatz des Segments weiter steigern. Darüber hinaus erfreuen sich ERW-Rohre aufgrund ihrer günstigen Kosten und der mittelmäßigen Leistung zunehmender Beliebtheit. Moderne Schweißtechnologien wie das Hochfrequenzschweißen, die in den Herstellungsprozess von ERW-Rohren integriert werden, tragen ebenfalls maßgeblich zum Wachstum dieses Segments bei.

Unsere eingehende Analyse des globalen Marktes für Stahlrohre umfasst die folgenden Segmente:

Technologie |

|

Material |

|

Typ |

|

Endbenutzer |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Stahlrohrmarktes:

Einblicke in den APAC-Markt

Der Markt für Stahlrohre im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich einen Umsatzanteil von 27 % halten. Das Marktwachstum der Region ist auf die Präsenz bedeutender Fertigungs- und Petrochemieindustrien zurückzuführen. Länder wie China, Südkorea, Indien und Japan halten einen großen Marktanteil. Diese Länder sind Hauptabnehmer von Stahlrohren und -schläuchen. Chinas Rohstahlproduktion erreichte im ersten Halbjahr 2023 laut Angaben des Nationalen Statistikamts bemerkenswerte 536 Millionen Tonnen, ein Anstieg von 1,3 % gegenüber dem Vorjahr. Demgegenüber ging der Rohstahlverbrauch im gleichen Zeitraum um 1,9 % zurück.

Markteinblicke für den Nahen Osten und Afrika

Der Marktanteil von Stahlrohren im Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich 25 % überschreiten, was auf steigende Investitionen des Privatsektors in den Bau neuer petrochemischer Anlagen zurückzuführen ist. So genehmigte das saudi-arabische Energieministerium im November 2022 den Antrag der Alujain Corporation zur Entwicklung eines neuen Petrochemieprojekts in der Industriestadt Yanbu.

Marktteilnehmer für Stahlrohre:

- ArcelorMittal

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Hebei Eisen- und Stahlgruppe

- Wuhan Eisen- und Stahlgruppe

- POSCO International Corporation

- Jindal Stainless Limited

- ThyssenKrupp AG

- United Steel Corporation

- Rama Steel Tubes Limited

- Tata Steel Group

- Hyundai Steel Company

Neueste Entwicklungen

- ArcelorMittal brachte die ersten kohlenstoffarmen Stahlrohre der Branche auf den Markt, die eine CO2-Reduktion von bis zu 75 % ermöglichen. Ziel war es, Unternehmen in den Bereichen Bau, Landwirtschaft und Energie bei der Dekarbonisierung zu unterstützen, um die im Pariser Abkommen und im europäischen Green Deal festgelegten Klimaziele zu erreichen.

- Jindal Stainless Limited (JSL) plant, die Kapazität des Stahlwerks in Angul, Odhisha, bis 2030 auf 25,2 MTPA zu erweitern. Durch diese Kapazitätserweiterung sollen die Investitionen von JSPL in Odisha von 45.000 Crore INR (5.715 Millionen USD) auf über 1.250.000 Crore INR (15.875 Millionen USD) steigen.

- Report ID: 493

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Stahlrohre Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.