Simulierter Marktausblick für Züge:

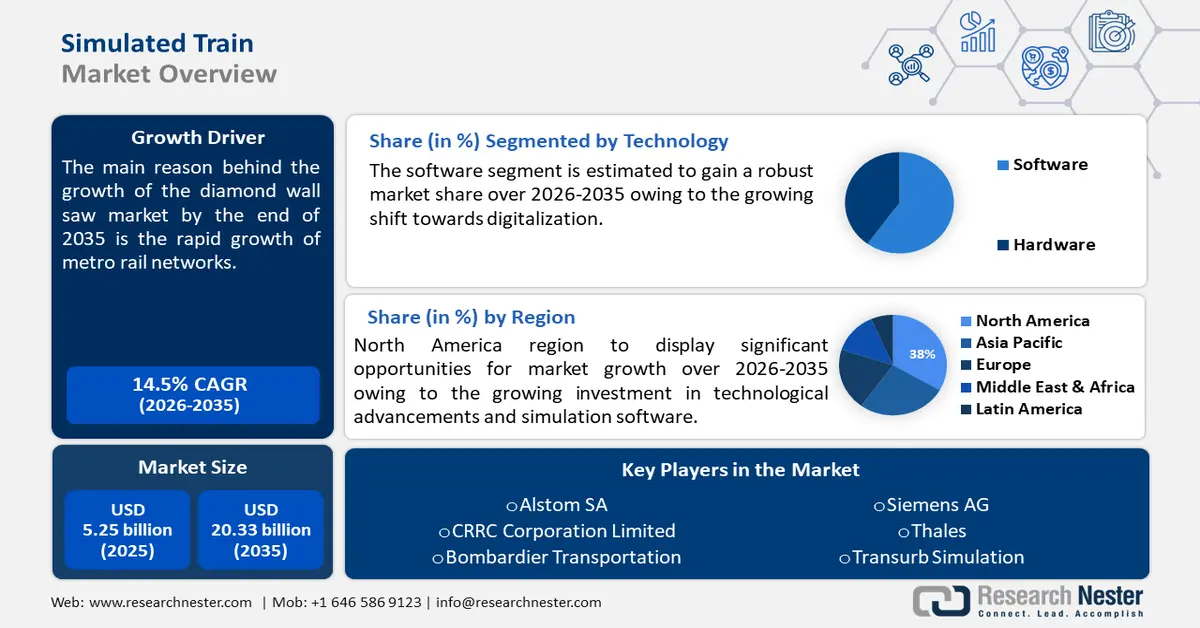

Der Markt für simulierte Züge hatte im Jahr 2025 ein Volumen von 5,25 Milliarden US-Dollar und dürfte bis 2035 die Marke von 20,33 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für simulierte Züge um über 14,5 % wachsen. Im Jahr 2026 wird das Branchenvolumen für simulierte Züge auf 5,94 Milliarden US-Dollar geschätzt.

Die Simulationszugbranche wächst aufgrund des rasanten Wachstums der U-Bahn-Netze. Laut der Internationalen Energieagentur befinden sich die meisten konventionellen Schienennetze der Welt in China, Russland, Indien, Japan, Nordamerika und Europa. Rund 90 % aller Passagierbewegungen auf konventionellen Schienen finden in diesen Regionen statt, wobei Indien 39 % der Gesamtzahl ausmacht, gefolgt von China (27 %), Japan (11 %) und der Europäischen Union (9 %). Im Vergleich zu herkömmlichen Trainingsmethoden ermöglicht dies eine deutlich schnellere Ausbildung lizenzierter Fahrer und Betreiber.

Schlüssel Simulierter Zug Markteinblicke Zusammenfassung:

Regionale Highlights:

- Der nordamerikanische Markt für simulierte Züge wird bis 2035 einen Marktanteil von über 38 % erreichen, angetrieben durch Investitionen in technologischen Fortschritt und Simulationssoftware.

- Der asiatisch-pazifische Markt wird zwischen 2026 und 2035 eine signifikante jährliche Wachstumsrate (CAGR) erzielen, angetrieben durch die Kosteneffizienz und Anpassungsfähigkeit simulierter Züge.

Segmenteinblicke:

- Das Softwaresegment im Markt für simulierte Züge wird voraussichtlich bis 2035 deutlich wachsen, angetrieben durch die zunehmende Digitalisierung und fortschrittliche KI-Funktionen.

- Das Segment der Fahrsimulatoren im Markt für simulierte Züge wird voraussichtlich bis 2035 den größten Anteil einnehmen, getrieben durch den Fokus auf Sicherheit und operative Exzellenz.

Wichtige Wachstumstrends:

- Verstärkte Integration von VR- und AR-Technologien

- Zunehmender Fokus auf Sicherheit im Schienenverkehr

Große Herausforderungen:

- Hohe Vorlaufkosten

- Zunehmender Fokus auf Sicherheit im Schienenverkehr

Hauptakteure: Alstom SA, CRRC Corporation Limited, Bombardier Transportation, Siemens AG, Thales, Transurb Simulation, Opal-RT, CORYS, Foerst GmbH, Mechatronics.

Global Simulierter Zug Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,25 Milliarden USD

- Marktgröße 2026: 5,94 Milliarden USD

- Prognostizierte Marktgröße: 20,33 Milliarden USD bis 2035

- Wachstumsprognosen: 14,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Japan, Deutschland, USA, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des simulierten Zugmarktes:

Wachstumstreiber

- Verstärkte Integration von VR- und AR-Technologien – VR/AR-Technologie wird von mehreren Bahnbetreibern und -herstellern verwendet, um realistische Szenarien zu erstellen, in denen neuen Mitarbeitern beigebracht wird, wie sie mit Krisen wie der Evakuierung im Falle eines Unfalls, einer Naturkatastrophe, einer technischen Störung usw. umgehen.

Betreiber wie die Indische Eisenbahn haben beispielsweise VR-basierte Simulationen an verschiedenen Ausbildungsstätten implementiert, um Zugbegleiter und Lokführer auf den effektiven Umgang mit unvorhergesehenen Situationen vorzubereiten. Honeywell stellte 2018 beispielsweise ein cloudbasiertes Simulationstool vor, das Werksmitarbeiter durch die Kombination von Virtual Reality (VR) und Augmented Reality (AR) in wichtigen industriellen Arbeitsaufgaben schult. - Wachsender Fokus auf Sicherheit im Schienenverkehr – In den letzten Jahren hat sich der Schienenverkehrssektor weltweit immer stärker auf die Verbesserung der Fahrgastsicherheit konzentriert. Nach Angaben der Europäischen Kommission gab es im Jahr 2022 in der EU 1.615 schwere Eisenbahnunfälle mit 808 Todesopfern und 593 Schwerverletzten. Die Zahl schwerer Eisenbahnunfälle ist seit 2010 stetig rückläufig. Trotz des Anstiegs im Jahr 2022 gab es 614 weniger Vorfälle als 2010 (-27,5 %).

Die Weiterentwicklung simulierter Trainingstechniken wurde durch die zunehmende Bedeutung der Verbesserung der Fähigkeiten der Bediener zur Verhinderung katastrophaler Zugunglücke vorangetrieben. Diese Techniken bieten Fahrern und Ingenieuren immersive virtuelle Umgebungen, in denen sie reale Betriebsszenarien sicher erlernen und üben können. - Wachsender Fokus auf F&E-Aktivitäten – Führende Technologieunternehmen und Verbände der Bahnbranche verstärken ihre F&E-Aktivitäten mit dem Ziel, komplexere, anpassungsfähigere und realitätsgetreuere Zugsimulationssysteme zu entwickeln, was zu einem stimulierten Wachstum des Bahnmarktes führt. Zugsimulationstechnologien werden durch die Entwicklung von Lösungen wie künstlicher Intelligenz, Cloud Computing und prädiktiver Analytik leistungsfähiger und effizienter.

So haben sich beispielsweise im Jahr 2021 Forscher des IIT Delhi und der Research Designs and Standards Organisation (RDSO), einer Tochtergesellschaft des Eisenbahnministeriums, zusammengetan, um „Runtrain#“ zu entwickeln, eine Zugsimulationssoftware, die Erkenntnisse liefert, die bei der Fahrplangestaltung verwendet werden können.

Herausforderungen

- Hohe Vorlaufkosten – Anspruchsvolle Zugsimulationssysteme erfordern erhebliche Vorlaufinvestitionen in Hard- und Softwaretechnologie. Die Integration von Simulatoren in die bestehende Infrastruktur kann erhebliche Kosten verursachen. Kleinere U-Bahn-Betreiber und Ausbildungseinrichtungen haben manchmal Schwierigkeiten, sich teure Simulationstechnologien zu leisten. Knappe finanzielle Mittel können die Einführung behindern, sofern die Anbieter nicht kostengünstigere Optionen anbieten. In Anbetracht dieser Faktoren können hohe Vorlaufkosten den Markt für simulierte Züge behindern.

- Bedarf an spezieller Installation und Wartung – Die Betriebskosten von Zugsimulatoren steigen durch den Bedarf an spezieller Infrastruktur wie Raum, Strom, Kühlung usw. Komplexe Komponenten in Simulationsgeräten erfordern spezielle Einrichtungen für Installation und Wartung. Die Notwendigkeit einer personalisierten Infrastruktur kann den Einsatz simulierter Züge für kleinere Unternehmen oder solche mit begrenztem Platzangebot erschweren.

Marktgröße und Prognose für simulierte Züge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

14,5 % |

|

Marktgröße im Basisjahr (2025) |

5,25 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

20,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Simulierter Zug-Marktsegmentierung:

Komponentensegmentanalyse

Bis Ende 2035 wird der Softwaremarkt voraussichtlich mehr als 60 % des simulierten Marktanteils im Schienenverkehr ausmachen. Dieses Wachstum ist auf die zunehmende Digitalisierung zurückzuführen. Laut den Vereinten Nationen haben digitale Technologien in nur zwei Jahrzehnten rund 50 % der Bevölkerung der Entwicklungsländer erreicht, die Gesellschaft revolutioniert und sich schneller entwickelt als jede andere Innovation in der Menschheitsgeschichte. Fortschrittliche Softwarelösungen mit einer Vielzahl innovativer Features und Funktionen bilden heute die Grundlage dieser Revolution.

Wegweisend sind ausgefeilte Algorithmen, die Zugbewegungen, Gleisverhältnisse und Umweltfaktoren präzise nachbilden und so bemerkenswert realistische virtuelle Umgebungen schaffen, die realen Zugfahrten sehr nahe kommen. Die Integration künstlicher Intelligenz (KI) in die Software verbessert die Systemeffizienz und -sicherheit durch optimierte Betriebsabläufe, einschließlich vorausschauender Wartung und Routenplanung.

Der Markt für simulierte Züge erlebt aufgrund der Expansion des Softwaresegments einen Paradigmenwechsel. Dies deutet darauf hin, dass moderne Technologie eines Tages vollständig mit dem Schienenverkehr verschmelzen und so die Sicherheit, Effizienz und das gesamte Fahrgasterlebnis verändern wird.

Simulatortyp-Segmentanalyse

Prognosen zufolge wird das Fahrsegment im Jahr 2035 den größten Marktanteil erobern. Dieses Wachstum ist auf die zunehmende Bedeutung von Sicherheit und operativer Exzellenz in der Transportbranche zurückzuführen. Fahrsimulatoren bieten eine sichere Umgebung, in der Fahrschüler ihre Fähigkeiten verbessern und Selbstvertrauen im Umgang mit anspruchsvollen Situationen gewinnen können.

Dies führt zu verbesserten Sicherheitsmaßnahmen und einer Reduzierung möglicher Gefahren im realen Einsatz. Darüber hinaus erfüllen Fahrsimulatoren dank ihrer Vielseitigkeit und Skalierbarkeit vielfältige Trainingsanforderungen, da sie verschiedene Zugtypen, Gelände und Szenarien unterstützen. Durch maßgeschneiderte Trainingsprogramme können sich die Bediener zudem auf bestimmte Fähigkeiten oder schwierige Szenarien konzentrieren. Der Markt für simulierte Züge wird voraussichtlich maßgeblich vom Fahrsegment geprägt, da der Bedarf an kompetenten und gut ausgebildeten Zugführern steigt.

Unsere eingehende Analyse des simulierten Zugmarktes umfasst die folgenden Segmente:

Komponente |

|

Leistungen |

|

Simulatortyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des simulierten Zugmarktes:

Markteinblicke Nordamerika

Es wird erwartet, dass die nordamerikanische Industrie bis 2035 mit einem Umsatzanteil von 38 % den größten Marktanteil einnehmen wird. Das Marktwachstum in der Region wird auch aufgrund steigender Investitionen in technologischen Fortschritt und Simulationssoftware erwartet. Die Transportbranche der Region erkennt zunehmend die Vorteile virtueller Trainingsumgebungen für Betreiber.

Diese Simulationen bieten eine risikofreie Umgebung zur Verbesserung von Fähigkeiten, zur Reaktion auf Notfälle und zur Maximierung der Betriebseffizienz. Darüber hinaus machen die Kosteneffizienz und Skalierbarkeit simulierter Züge sie zu einer attraktiven Option für die Modernisierung des Schienenverkehrs. Mit dem wachsenden Bedarf an kreativen, sicheren und effizienten Lösungen ist Nordamerika führend im Marktwachstum für simulierte Züge.

Der zunehmende Einsatz von Simulationstechnologie und die Präsenz führender Simulatorhersteller treiben das Wachstum des Marktes für simulierte Züge in den USA voran. Beispielsweise ist NeTrainSim ein landesweites Simulationsprogramm für mehrere Züge, das von Forschern des Virginia Tech Transportation Institute (VTTI) entwickelt wurde. Mithilfe des Open-Source-Modells wurden mehrere Simulationen des nationalen Güterzugnetzes durchgeführt, das mit alternativen Kraftstoffen wie Strom, Biodiesel, Wasserstoff und Hybridfahrzeugen betrieben wird. Die effizientesten Antriebe sind Elektroantriebe, die 56 % weniger Energie verbrauchen.

Der Markt für simulierte Züge wächst in Kanada aufgrund strenger Schulungsanforderungen für Bediener und eines zunehmenden Fokus auf die Optimierung der Schulungskosten. Laut der Railway Association of Canada verpflichtet der Railway Safety Act alle staatlich regulierten Eisenbahnen und alle auf ihren Gleisen tätigen Personen zur Einrichtung eines Sicherheitsmanagementsystems (SMS). In den letzten zehn Jahren investierten die kanadischen Eisenbahnen über 21,5 Milliarden US-Dollar in die Verbesserung von Gleisen und Gleisbetten sowie in die Implementierung innovativer Technologien zur Erkennung von Risikoindikatoren, zur Einhaltung gesetzlicher Standards und zur Gewährleistung der Netzwerksicherheit.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis 2035 ein deutliches Wachstum verzeichnen. Dies ist auf die Kosteneffizienz und Anpassungsfähigkeit simulierter Züge zurückzuführen. Führungskräfte in Wirtschaft und Politik erkennen zunehmend, wie viel virtuelle Trainingsumgebungen Zugbetreibern bieten können. Diese Simulationen bieten eine sichere Umgebung, um Fähigkeiten zu verbessern, Krisen zu bewältigen und Prozesse zu optimieren.

In China wächst der Markt für simulierte Züge aufgrund der wachsenden Eisenbahninfrastruktur in der Region. Nach Angaben des Informationsbüros des chinesischen Staatsrats werden bis Ende 2023 45.000 km des rund 159.000 km umfassenden chinesischen Eisenbahnnetzes Hochgeschwindigkeitszüge sein.

Die zunehmende Nutzung simulationsbasierter Trainings durch koreanische Bahnbetreiber treibt das Wachstum des Marktes für simulierte Züge voran. Auch der zunehmende Inlandsverkehr in der Region beeinflusst das Wachstum des Marktes für simulierte Züge. Eine Analyse der Reisetrends in Korea zeigt beispielsweise, dass täglich durchschnittlich fast 21 Millionen Regionalreisen unternommen werden. Bemerkenswerterweise stieg der Anteil des Schienenverkehrs im Jahr 2019 auf 20 %, was einen deutlichen Anstieg gegenüber 16,3 % im Jahr 2010 darstellt.

Marktteilnehmer für simulierte Züge:

- Alstom SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- CRRC Corporation Limited

- Bombardier Transportation

- Siemens AG

- Thales

- Transurb-Simulation

- Opal-RT

- CORYS

- Foerst GmbH

- Mechatronik

Die führenden Dienstleister der Branche aktualisieren ihre Technologie kontinuierlich, um ihren Vorsprung gegenüber der Konkurrenz zu wahren und Effektivität, Zuverlässigkeit und Sicherheit zu gewährleisten. Um sich einen Wettbewerbsvorteil gegenüber der Konkurrenz zu sichern und einen beträchtlichen Marktanteil zu erobern, konzentrieren sich diese Akteure auf Zusammenarbeit, Produktentwicklung und Partnerschaften.

Neueste Entwicklungen

- Alstom SA hat Virtual-Reality-Technologie (VR) in erster Linie entwickelt, um Fahrer und Personal im Umgang mit neuen Schienenfahrzeugen zu schulen, sei es in bestehenden, modifizierten oder völlig neuen Transportsystemen. Kunden und Betreiber stehen vor der Herausforderung, eine große Anzahl von Personen in kurzer Zeit zu schulen, insbesondere wenn das Produkt noch nicht fertig ist. Ein Fahrsimulator ermöglicht dies auf sichere Weise. Ein Simulator ermöglicht es uns auch, die Sicherheit jedes Produkts oder Schienensystems zu demonstrieren.

- Thales hat das Robust Train Positioning System entwickelt, das präzise Zugpositionsdaten sowie eine digitale Streckenkarte liefert, um die Sicherheit und Effizienz des Schienenverkehrs in Großbritannien zu verbessern. Das System soll die Sicherheit durch den Einsatz verschiedener Sensoren erhöhen, die wichtige Daten zur Zugpositionierung erfassen. Diese werden dann mit einer digitalen Streckenkarte verknüpft, um Lokführern und anderem Personal genaue und kontinuierliche Positionsdaten zu liefern.

- Report ID: 6173

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Simulierter Zug Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.