Marktausblick für Blechverarbeitung:

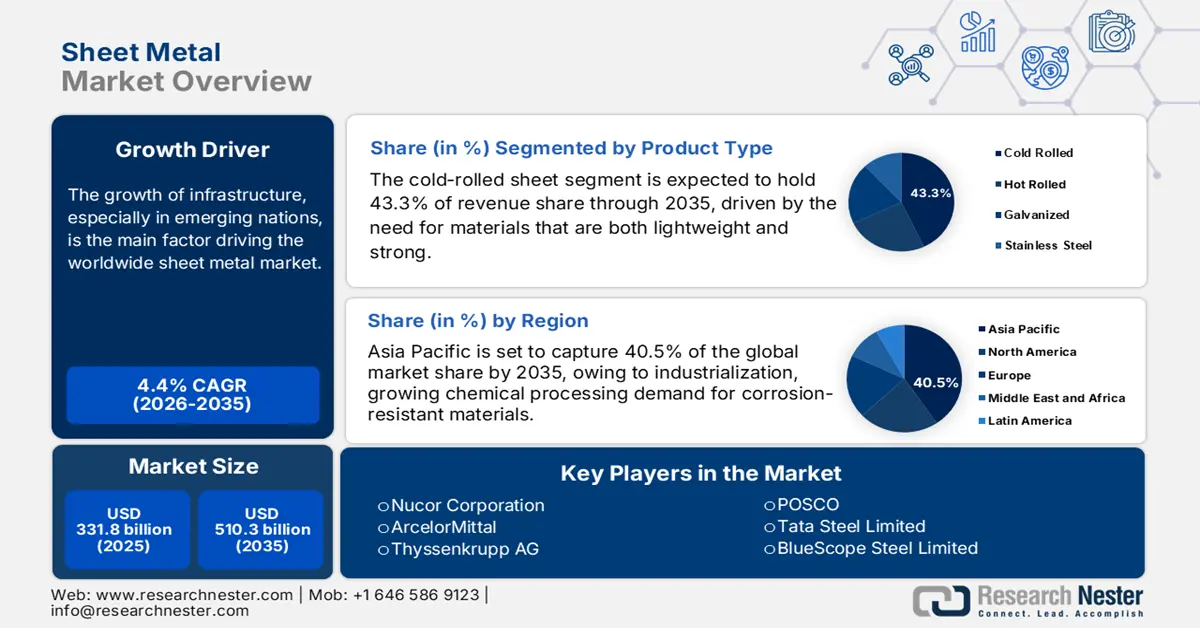

Der Markt für Blechverarbeitung wurde 2025 auf 331,8 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 510,3 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 4,4 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für Blechverarbeitung auf 346,4 Milliarden US-Dollar geschätzt.

Das Wachstum der Infrastruktur, insbesondere in Schwellenländern, ist der Haupttreiber des Weltmarktes. Der Bedarf an Blechen im Bau-, Transport- und Energiesektor ist infolge staatlicher Programme zur Urbanisierung und Industrialisierung drastisch gestiegen. Das Advanced Manufacturing Office des US-Energieministeriums hat maßgeblich zur Förderung innovativer Forschungs- und Entwicklungsinitiativen beigetragen, die die Produktivität und Wettbewerbsfähigkeit der Industrie steigern sollen. Darüber hinaus wurden in der Lieferkette der Blechindustrie bemerkenswerte Fortschritte erzielt, wobei hohe Investitionen in den Ausbau der Produktionskapazitäten fließen. So investierte beispielsweise TST Fabrication and Machine 3 Millionen US-Dollar in die Erweiterung seines Hauptsitzes in Norfolk, um dort Maschinenkomponenten und Blechteile für die Marine herzustellen. Ähnlich investiert Skilcraft LLC 8,4 Millionen US-Dollar, um sein Geschäft in Hebron auszubauen und seine Fertigungskapazitäten für Metallkomponenten und -teile für die Luft- und Raumfahrtindustrie zu erweitern.

Blechmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

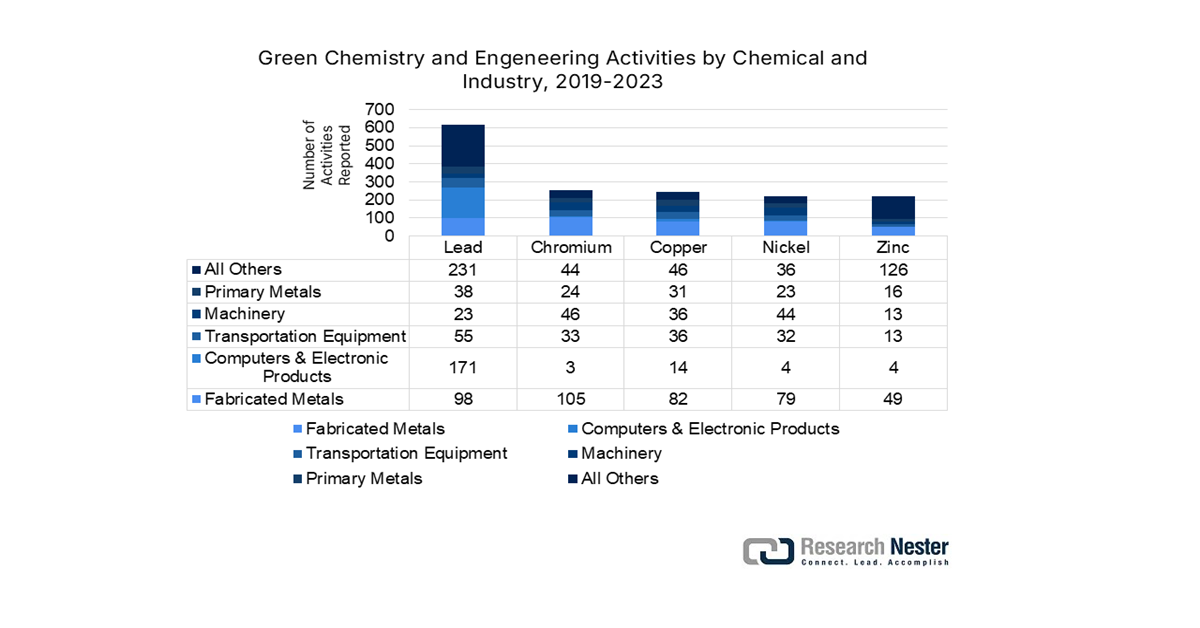

- Grüne Chemie und Prozessinnovation: Innovationen spielen eine entscheidende Rolle für die Nachhaltigkeit in der Blechindustrie. Das von der US-Umweltschutzbehörde (EPA) entwickelte GREENSCOPE-Tool trägt zur Reduzierung des Ressourcenverbrauchs und gefährlicher Abfälle bei und entspricht damit den Zielen des Green Chemistry Program. Auch das indische Stahlministerium setzt sich für die Implementierung sauberer Technologien und Prozessoptimierung ein, um Energieverbrauch und Umweltverschmutzung zu senken. Durch die Anwendung dieser umweltfreundlichen Prinzipien und Innovationen kann die Blechindustrie Emissionen und Abfall reduzieren und so ihre Umweltbilanz insgesamt verbessern.

Grüne Chemie steigert die Nachfrage nach Blechen durch die Entwicklung energieeffizienterer Anlagen, die Reduzierung von Abfällen und den Einsatz innovativer Technologien, die langlebige und korrosionsbeständige Werkstoffe erfordern. Zu den Aktivitäten gehören der Bau geschlossener Recyclingkreisläufe mit Tanks und Rohrleitungen, die Entwicklung neuartiger Katalysatorreaktoren und die Planung von Anlagen für die Verarbeitung bei Umgebungstemperatur. All diese Prozesse basieren auf Blechen für Struktur und Behälter.

Quelle : epa.gov

- Expansion der Automobilindustrie: Die Automobilindustrie beeinflusst die Nachfrage nach Blechteilen maßgeblich, wie die beträchtliche Investition von 131 Millionen US-Dollar der Thai Summit Kentucky Corp. zeigt. Ziel dieser Investition ist die Erweiterung der Produktionsstätte und die Schaffung von 78 Vollzeitstellen. Diese Expansion stärkt namhafte Automobilhersteller wie Ford, Stellantis, Tesla und Rivian und unterstreicht die entscheidende Bedeutung von Blechteilen für die Fahrzeugproduktion. Die leichten und gleichzeitig robusten Eigenschaften von Blech sind für die Verbesserung der Kraftstoffeffizienz und der Sicherheit im dynamischen Automobilsektor unerlässlich.

- Infrastrukturentwicklung steigert Stahlnachfrage : Der Ausbau der Infrastruktur wirkt als entscheidender Katalysator für den Markt. In Indien wird für das kommende Jahrzehnt ein deutliches Wachstum der Stahlnachfrage erwartet, mit prognostizierten jährlichen Wachstumsraten zwischen 5 % und 7,3 %. Dieses Wachstum wird durch erhebliche staatliche Investitionen in Infrastrukturprojekte, darunter die Einrichtung von Industriegebieten und damit verbundene Vorhaben, angetrieben. Wichtige Bundesstaaten wie Maharashtra, Uttar Pradesh, Gujarat, Karnataka und Tamil Nadu repräsentierten im Geschäftsjahr 2023 41 % des indischen Stahlverbrauchs, was die entscheidende Rolle der Infrastrukturentwicklung für die Ankurbelung der Stahlnachfrage unterstreicht.

1. Weltweiter Export und Import von Blechprodukten

Import-/Exportvolumen von warmgewalzten Blechen (2023)

Region | Importwert (in Mio. USD) | Region | Exportwert (in Mio. USD) |

China | 145 | UNS | 112 |

Deutschland | 87,2 | Jordanien | 45.1 |

Japan | 72.1 | Botswan | 39,8 |

Quelle: OEC

2. Weltweite Aluminiumproduktion

Aluminiumproduktion (2025)

Region | Absatzvolumen 2025 (Millionen Einheiten) |

China | 3870 |

Europa | 596 |

Asien-Pazifik | 411 |

Nordamerika | 330 |

Afrika | 140 |

Südamerika | 134 |

Herausforderungen

- Schwankungen der Rohstoffpreise: Die Blechindustrie reagiert besonders empfindlich auf Kostenänderungen bei Rohstoffen wie Stahl, Aluminium und verschiedenen Legierungen. Preisschwankungen, beeinflusst durch globale Angebots- und Nachfrageungleichgewichte, Handelszölle und geopolitische Entwicklungen, können die Produktionskosten und Gewinnmargen erheblich beeinträchtigen. Diese Unsicherheit zwingt Unternehmen, ihre Preisstrategien kontinuierlich anzupassen und Lagerrisiken zu managen, was die langfristige Planung erschwert.

- Umweltauflagen und Herausforderungen der Nachhaltigkeit: Die Blechindustrie steht aufgrund immer strengerer Umweltauflagen und eines verstärkten Fokus auf Nachhaltigkeit vor erheblichen Herausforderungen. Die Einhaltung von Emissionsnormen und Abfallmanagementvorschriften erfordert oft beträchtliche Investitionen in umweltfreundlichere Technologien und Verfahren. Darüber hinaus treibt die steigende Nachfrage der Verbraucher nach umweltfreundlichen Materialien die Hersteller zu Innovationen an, was mitunter zu höheren Produktionskosten und betrieblichen Schwierigkeiten führen kann.

Marktgröße und Prognose für Blechprodukte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,4 % |

|

Marktgröße im Basisjahr (2025) |

331,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

510,3 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Blechverarbeitung:

Produktsegmentanalyse

Basierend auf der Produktart wird das Segment der kaltgewalzten Bleche bis Ende 2035 voraussichtlich einen Marktanteil von 43,3 % erreichen. Die feine Oberflächenbeschaffenheit und die engen Toleranzen kaltgewalzter Bleche sind entscheidend für die Präzisionsfertigung, insbesondere in der Elektronik- und Automobilindustrie. In diesen Branchen wird die Verwendung kaltgewalzter Bleche durch den Bedarf an leichten und gleichzeitig festen Werkstoffen vorangetrieben. Die US-Umweltschutzbehörde (EPA) erklärt, dass das hervorragende Verhältnis von Festigkeit zu Gewicht kaltgewalzten Stahls ihn zu einem wichtigen Bestandteil der Produktion energieeffizienter Fahrzeuge macht. Auch das Nationale Institut für Standards und Technologie (NIST) unterstreicht die Marktführerschaft kaltgewalzter Metalle, indem es deren Bedeutung in komplexen Fertigungsprozessen hervorhebt.

Segmentanalyse der Materialarten

Prognosen zufolge wird der Marktanteil von Edelstahl bis 2035 um rund 39,1 % steigen. Edelstahl ist aufgrund seiner außergewöhnlichen Festigkeit, Langlebigkeit und Korrosionsbeständigkeit branchenführend bei Blechen und eignet sich daher ideal für industrielle Anwendungen, das Bauwesen und die Automobilindustrie. Der Bedarf an Edelstahlblechen wird durch den Ausbau von Infrastrukturprojekten und die steigende Automobilproduktion, insbesondere in Schwellenländern, weiter erhöht. Darüber hinaus unterstützt die Recyclingfähigkeit des Materials globale Nachhaltigkeitsziele und trägt so zu seinem wachsenden Marktanteil bei. Laut dem US-Energieministerium wird Edelstahl zunehmend für langlebige und energieeffiziente Konstruktionen eingesetzt, was das Wachstum der Branche fördert. Auch die World Steel Association betont den globalen Trend zu Hochleistungsstählen, zu denen Edelstahl eine wichtige Komponente zählt.

Anwendungssegmentanalyse

Das Automobilsegment treibt das Marktwachstum maßgeblich an, angetrieben durch den Bedarf an leichten und langlebigen Materialien, die Kraftstoffeffizienz und Sicherheit verbessern. Bleche, insbesondere hochfeste Stähle und Aluminiumlegierungen, finden breite Anwendung in Karosserien, Fahrgestellen und Motorkomponenten. Der zunehmende regulatorische Druck zur Senkung der Fahrzeugemissionen und zur Leistungssteigerung beschleunigt die Einführung fortschrittlicher Blechlösungen und etabliert den Automobilsektor als wichtigen Umsatzträger im Markt.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Materialart |

|

Produkttyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Blechmarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

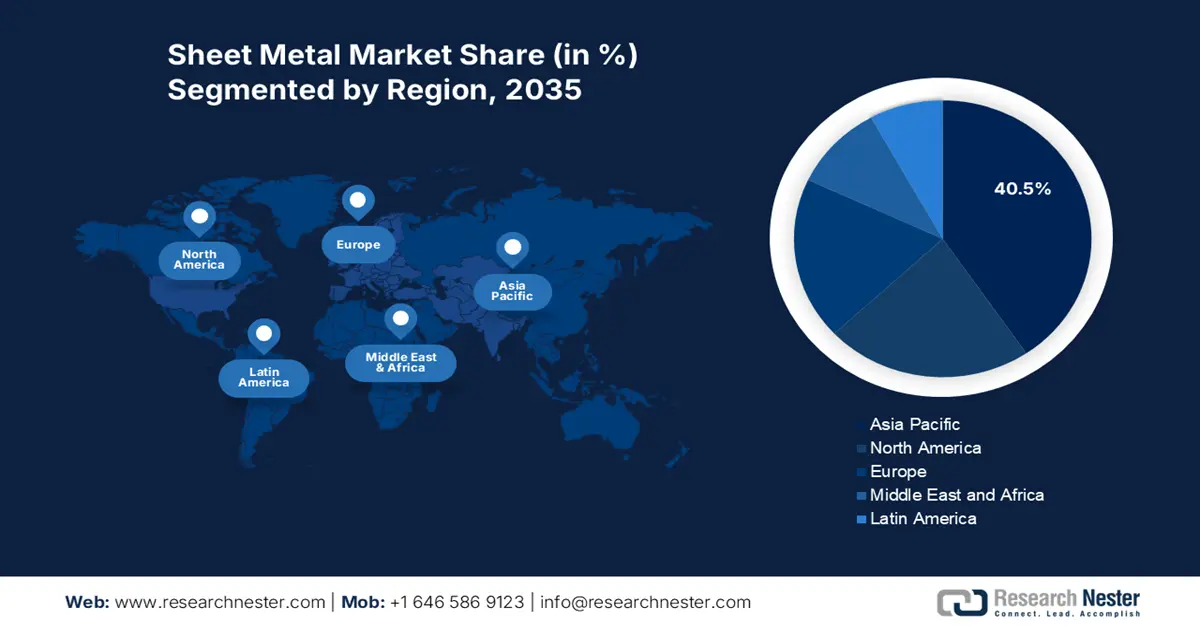

Bis 2035 wird der gesamte APAC-Markt für Blechprodukte voraussichtlich 40,5 % des weltweiten Umsatzes ausmachen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % von 2026 bis 2035. Zu den treibenden Kräften zählen die starke Industrialisierung, die steigende Nachfrage nach korrosionsbeständigen Werkstoffen in der chemischen Verarbeitung und staatlich geförderte Umweltinitiativen. Um das Branchenwachstum weiter zu steigern, legen die Länder großen Wert auf umweltfreundliche Chemikalien, nachhaltige Produktionsverfahren und innovative Wafer-Technologien (GaAs). Die Einführung nachhaltiger Praktiken beschleunigt sich in Schwellenländern, unterstützt durch finanzielle Anreize und regulatorische Rahmenbedingungen.

Bis 2035 wird China voraussichtlich den größten Umsatzanteil am asiatisch-pazifischen Blechmarkt halten und 18,1 % des weltweiten Absatzes ausmachen. Massive Industrieproduktion, insbesondere in der Chemie- und Automobilindustrie, sowie aggressive staatliche Investitionen in eine nachhaltige industrielle Entwicklung sind wichtige Triebkräfte. Die Nationale Entwicklungs- und Reformkommission (NDRC) fördert aktiv grüne Technologieinnovationen und nachhaltige Praktiken und plant, die Rolle der Unternehmen, die finanzielle Unterstützung und die internationale Zusammenarbeit zu stärken, um bis 2030 einen Anteil von über 40 % grüner Fabriken an der gesamten Produktionsleistung zu erreichen.

Indien ist der zweitgrößte Rohstahlproduzent der Welt, und seine Produktion ist in den letzten Jahren stetig gestiegen, was das Wachstum im Industrie- und Infrastruktursektor widerspiegelt. Die Regierung hat sich im Rahmen der Nationalen Stahlpolitik ehrgeizige Ziele gesetzt, um den Pro-Kopf-Stahlverbrauch deutlich zu steigern und die Rohstahlproduktionskapazität bis 2030/31 auszubauen. Die Inlandsnachfrage nach Fertigstahl wächst in Endverbrauchersegmenten wie der Automobil-, Bau- und Infrastrukturbranche, unterstützt durch politische Initiativen wie das produktionsbezogene Anreizprogramm (PLI) für Spezialstahl. Mit dem steigenden Verbrauch hat Indien auch seine Import- und Exportaktivitäten im Stahlsektor verstärkt und investiert in höherwertige Stähle und Legierungen, um die technischen Anforderungen der Blechverarbeitung zu erfüllen. Kapazitätserweiterungen, die Modernisierung von Stahlwerken und regulatorische Unterstützung verbessern sowohl die Qualität als auch die Versorgungssicherheit, was wiederum das Wachstum in nachgelagerten Segmenten wie der Blechbearbeitung und -verarbeitung stärkt.

Einblicke in den nordamerikanischen Markt

Bis 2035 wird der nordamerikanische Blechmarkt (USA und Kanada) voraussichtlich rund 22,5 % des globalen Marktumsatzes ausmachen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 % zwischen 2026 und 2035. Die Nachfrage nach korrosionsbeständigen und langlebigen Werkstoffen in der chemischen Industrie sowie in der Automobil-, Luft- und Raumfahrt- und Bauindustrie ist der Haupttreiber dieses Marktes. Die Branche expandiert dank Fortschritten bei Leichtmetallen und modernen Fertigungstechniken. Zusätzlich wird die Nachfrage durch staatliche Programme zur Förderung von Umweltverträglichkeit und Energieeffizienz angekurbelt, insbesondere in Branchen, die auf hochwertige Blechkomponenten angewiesen sind. Das US-Energieministerium (DOE) beispielsweise finanziert Forschungsprojekte im Bereich fortschrittlicher Fertigungstechnologien, darunter auch Verfahren zur Blechherstellung, die weniger Energie verbrauchen und weniger Abfall produzieren.

Starke staatliche Unterstützung ist für die US-amerikanische Chemieindustrie von Vorteil, die Bleche in großem Umfang für Infrastruktur und Anlagen verwendet. Das Büro für Fertigungs- und Energielieferketten des US-Energieministeriums erhielt 750 Millionen US-Dollar, um die Lieferketten kritischer Materialien zu stärken, die für saubere Energietechnologien unerlässlich sind, darunter auch Anlagen zur Metallproduktion. Darüber hinaus werden fortschrittliche Fertigungsmethoden im Bereich der Blechbearbeitung durch Bundesmittel gefördert, darunter Initiativen des National Institute of Standards and Technology (NIST), die die Einhaltung von Umweltauflagen und die Materialforschung unterstützen.

Es wird erwartet, dass die kanadische Blechindustrie aufgrund der steigenden Nachfrage aus der Chemie-, Bau- und Automobilindustrie schrittweise wachsen wird. Der Anteil Kanadas am weltweiten Blechmarkt soll bis 2035 5,3 % erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 3,7 % in diesem Zeitraum. Eine starke Fertigungsindustrie, ein reichliches Rohstoffangebot und die staatliche Förderung umweltfreundlicher Produktionsprojekte kommen dem Land zugute.

Einblicke in den europäischen Markt

Der europäische Blechmarkt repräsentiert einen Umsatzanteil von 18,3 % und zeichnet sich durch hochwertige Fertigung und strenge Umweltauflagen aus. Zu den wichtigsten Wachstumstreibern zählen die starke Automobilindustrie, der Ausbau erneuerbarer Energien sowie die fortschrittlichen Luft- und Raumfahrt- und Verteidigungssektoren. Der hohe Stellenwert der Region im Bereich Nachhaltigkeit, der sich im Europäischen Green Deal widerspiegelt, fördert die Einführung energieeffizienter Fertigungsprozesse und den Einsatz von Recyclingmaterialien. Fortschritte in der Automatisierung, im Laserschneiden und in der additiven Fertigung steigern zudem die Produktivität und ermöglichen es den Herstellern, hohe Lohnkosten auszugleichen und angesichts wirtschaftlicher Herausforderungen ihre globale Wettbewerbsfähigkeit zu sichern.

Streckmetallabsatz in der Europäischen Union nach Ländern im Jahr 2022

Region | Gesamtwert (1000) USD | Menge (kg) |

Vereinigtes Königreich | 12.673,85 | 4.877.710 |

China | 6562,42 | 2.951.040 |

UNS | 1.025,76 | 16.362 |

Japan | 21,69 | 1.021 |

Indien | 16,80 | 5.049 |

Malaysia | 3,67 | 24 |

Kanada | 1.18 | 1.071 |

Indonesien | 0,02 | 2 |

Thailand | 0,01 | 1 |

Wichtige Akteure auf dem Blechmarkt:

- Nucor Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ArcelorMittal

- Nippon Steel Corporation

- Thyssenkrupp AG

- POSCO

- Tata Steel Limited

- BlueScope Steel Limited

- Steel Authority of India Limited (SAIL)

- US Steel Corporation

- JSW Stahl

- Essar Steel India Limited

- Outokumpu Oyj

- Malaysian Steel Works (KL) Berhad

- Dongkuk Steel Mill Co., Ltd.

- JFE Steel Corporation

Führende multinationale Hersteller, vorwiegend aus den USA, Europa und Asien, konkurrieren intensiv in der globalen Blechchemieindustrie. Um den steigenden Umweltauflagen und der wachsenden Verbrauchernachfrage gerecht zu werden, setzen große Hersteller verstärkt auf Innovationen bei korrosionsbeständigen Metallen und nachhaltigen Fertigungstechniken. Beispiele für strategische Initiativen sind der Ausbau der Produktionskapazitäten, die vertikale Integration und die Implementierung von Industrie-4.0-Technologien zur Effizienzsteigerung. Unternehmen wie Tata Steel und Nippon Steel investieren hohe Summen in Forschung und Entwicklung, um Spezialbleche für die chemische Industrie zu entwickeln. Staatliche Förderprogramme in Ländern wie Japan und Indien unterstützen zudem eine umweltfreundlichere Produktion und beeinflussen so die Wettbewerbsdynamik in diesem Sektor. Partnerschaften und Übernahmen werden häufig genutzt, um die geografische Reichweite und das Produktportfolio zu erweitern.

Die führenden Unternehmen im Markt für Blechverarbeitung:

Neueste Entwicklungen

- Im Januar 2024 führte ArcelorMittal ein Hochleistungs-Schutzblech ein, das speziell für Umgebungen mit aggressiven Chemikalien entwickelt wurde. Dieses Produkt senkt die Wartungskosten um 18 % und verlängert die Lebensdauer der Anlagen um 30 %. ArcelorMittal verzeichnete im ersten Quartal 2024 infolge dieser Produkteinführung einen Umsatzanstieg von 12 % im Bereich der chemischen Industrie, insbesondere in Nordamerika und Europa.

- Die Produktionslinien für Blechchemikalien von Thyssenkrupp verzeichneten nach dem Einsatz eines KI-gestützten Automatisierungssystems eine 30-prozentige Senkung des Energieverbrauchs und eine 20-prozentige Steigerung der Ausbeute. Viele der europäischen Werke des Unternehmens haben diese Innovation übernommen und damit neue Maßstäbe in puncto Effizienz gesetzt.

- Report ID: 4427

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Blech Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten