Marktausblick für Metallrecycling:

Der Markt für Metallrecycling hatte 2025 ein Volumen von 319,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 649 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Metallrecycling auf 345,4 Milliarden US-Dollar geschätzt.

Der weltweite Markt für Metallrecycling dürfte in den kommenden Jahren ein solides Wachstum verzeichnen. Haupttreiber sind die steigende Nachfrage nach nachhaltigen Rohstoffen, strenge Umweltauflagen und die Notwendigkeit, Treibhausgasemissionen zu reduzieren. Darüber hinaus schafft die erhöhte Nachfrage nach recycelten Eisen- und Nichteisenmetallen als wichtige Rohstoffe für die Fertigungsindustrie und den Infrastrukturbau ein lukratives Geschäftsumfeld für Pioniere in diesem Bereich. Laut offiziellen Statistiken des USGS beliefen sich die Inlandskäufe von Eisen- und Stahlschrott in den USA im Jahr 2025 auf schätzungsweise 19,7 Milliarden US-Dollar. Der Großteil des Schrotts wurde von Herstellern von Roheisen, Rohstahl und Stahlgussteilen zur Herstellung von Stahlprodukten verwendet, während Eisengussteile den größten Teil des restlichen Verbrauchs ausmachten. Der US-Verbrauch von Eisen- und Stahlschrott erreichte 2025 57 Millionen Tonnen, gegenüber 55 Millionen Tonnen im Jahr 2024.

US-Schrottstatistik für Eisen und Stahl 2021–2025: Produktions-, Verbrauchs-, Preis- und Beschäftigungstrends

Wichtigste Statistiken | 2021 | 2022 | 2023 | 2024 | 2025 |

Produktion (Millionen Tonnen) | |||||

Hausmüll | 6.6 | 7.3 | 7.1 | 7,7 | 7 |

Nettoeinnahmen | 65 | 62 | 59 | 57 | 58 |

Importe für den Verbrauch | 5.3 | 4.7 | 5.1 | 4.8 | 5 |

Exporte | 18 | 18 | 16 | 15 | 13 |

Verbrauch (Millionen Tonnen) | |||||

Gemeldet | 59 | 56 | 55 | 55 | 57 |

Ersichtlich | 58 | 57 | 55 | 55 | 57 |

Preis, durchschnittlich, geliefert - Nr. 1 Schwerschmelz-Verbundwerkstoff (USD/metrische Tonne) | 417,66 | 381,72 | 333,28 | 314,85 | 319 |

Lagerbestände, Verbraucher, Jahresende (Millionen Tonnen) | 4.4 | 3.9 | 4.2 | 4 | 3.9 |

Beschäftigung in Gießereien (Anzahl) | 101.000 | 105.000 | 107.000 | 106.000 | 107.000 |

Quelle: USGS

Darüber hinaus stieg die Rohstahlproduktion, der Hauptabnehmer von Schrott, auf 82 Millionen Tonnen, wobei die Nettolieferungen von Stahlwerksprodukten ebenfalls 82 Millionen Tonnen erreichten. Dieselben Daten des USGS zeigen auch, dass recycelter Eisen- und Stahlschrott ein wichtiger Rohstoff für die US-amerikanische Stahl- und Gießereiindustrie ist. Durch die Einsparung von 1,1 Tonnen Eisenerz, 0,6 Tonnen Kokskohle und 0,05 Tonnen Kalkstein pro Tonne recyceltem Stahl wird im Vergleich zur Primärproduktion weniger Energie verbraucht. Die Recyclingquote für Schrott in den USA lag im letzten Jahrzehnt durchschnittlich bei 80 bis 90 Prozent, wobei Automobile die Hauptquelle darstellen. Jährlich werden über 13 Millionen Tonnen Schrott in mehr als 280 Schredderanlagen recycelt. Im Jahr 2025 stammen 89 Prozent des recycelten Schrotts aus Nettoimporten, hauptsächlich aus Kanada (71 Prozent) und Mexiko (15 Prozent). Dies unterstützt sowohl die verarbeitende Industrie als auch das Recycling von Altmetall und deutet somit auf ein enormes Wachstumspotenzial für den Markt in den kommenden Jahren hin.

US-Stahlschrottsektor 2024–2025: Trends bei Preisen, Produktion, Handel und Kapazitätsauslastung

Kategorie | 2024 | 2025 | Anmerkungen |

Kapazitätsauslastung des Stahlwerks (%) | 72-78 | 75-80 | Die ersten 10 Monate jedes Jahres |

Preis für schweren Schmelzstahlschrott Nr. 1 (USD/Tonne) | 314,85 (Jahresdurchschnitt) | 319,00 (Jahresdurchschnitt) | Monatliche Spanne im Jahr 2025: Höchstwert 366,26 USD (März), Tiefstwert 303,46 USD (November) |

Exporte – Wichtigste Zielländer (in % nach Tonnage) | - | - | Türkei 29 %, Bangladesch 13 %, Indien 10 % (erste 8 Monate des Jahres 2025) |

Exportwert (Mrd. USD) | 4,5 | 3.6 | Die ersten 8 Monate des Jahres 2025 |

Importe – Wichtigste Quellen (in % nach Tonnage) | - | - | Kanada 62 %, Mexiko 25 %, Vereinigtes Königreich 4 % (erste 8 Monate des Jahres 2025) |

Wert der Importe (Mrd. USD) | 1.3 | 1.4 | Die ersten 8 Monate des Jahres 2025 |

Weltweite Nachfrage nach Fertigstahl | - | Unverändert | Der Rückgang in China wird durch das Wachstum in Ägypten, Indien, Saudi-Arabien und Vietnam ausgeglichen. |

Ersatzstoffe - Direktreduziertes Eisen (Millionen Tonnen) | 8.1 | 7,8 | Wird in den USA als Ersatz für Schrott verwendet. |

Quelle: USGS

Schlüssel Metallrecycling Markteinblicke Zusammenfassung:

Regionale Highlights:

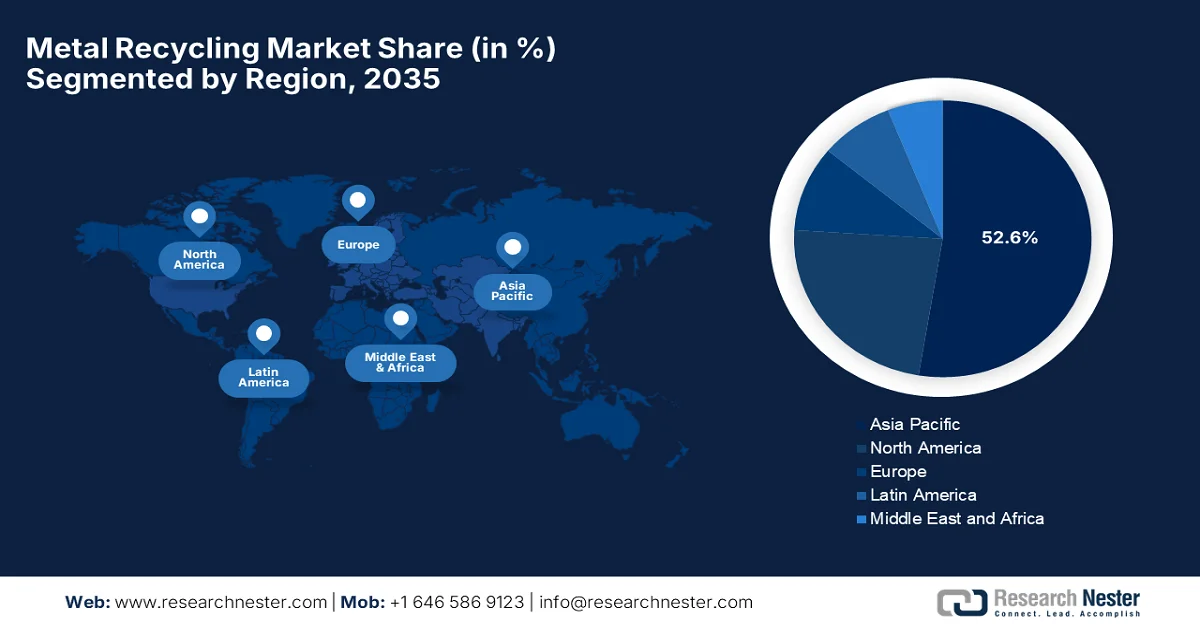

- Es wird erwartet, dass der asiatisch-pazifische Markt für Metallrecycling bis 2035 einen dominanten Umsatzanteil von 52,6 % erreichen wird, was auf umfangreiche Metallproduktionskapazitäten in Verbindung mit einer raschen Industrialisierung und Produktionsausweitung zurückzuführen ist.

- Für Nordamerika wird im Zeitraum 2026–2035 ein beträchtliches Marktwachstum prognostiziert, das durch ein ausgereiftes Recycling-Ökosystem mit fortschrittlicher Verarbeitungsinfrastruktur und starker industrieller Nachfrage angetrieben wird.

Segmenteinblicke:

- Es wird prognostiziert, dass der Bausektor im Metallrecyclingmarkt bis 2035 einen Anteil von 40,6 % erreichen wird, angetrieben durch die zunehmende Urbanisierung und steigende Investitionen in die Infrastruktur.

- Es wird erwartet, dass das Stahlsegment im Zeitraum 2026–2035 einen bedeutenden Umsatzanteil behalten wird, was auf seine breite Verwendung in der Automobil-, Bau- und Konsumgüterindustrie sowie auf optimierte Recyclingprozesse zurückzuführen ist.

Wichtigste Wachstumstrends:

- Steigende Nachfrage durch Industrialisierung und Energiewende

- Kosten- und Energieeffizienz

Größte Herausforderungen:

- Umweltauflagen und Kosten für die Einhaltung dieser Vorschriften

- Qualitätskontrolle und Produktstandards

Wichtige Akteure: Nucor Corporation (USA), ArcelorMittal SA (Luxemburg), Sims Metal Management Ltd. (Australien), Commercial Metals Company (USA), Schnitzer Steel Industries, Inc. (USA), European Metal Recycling Ltd. (GB), Aurubis AG (Deutschland), Novelis Inc. (USA), Ferrous Processing & Trading Co. (USA), DOWA Holdings Co., Ltd. (Japan), American Iron & Metal Co. (USA), OmniSource Corporation (USA), Tata Steel Ltd. (Indien), Kuusakoski Group Oy (Finnland), SA Recycling LLC (USA), REAL ALLOY (USA), PSC Metals (USA), HKS Metals BV (Niederlande), Sunrise Metal Recycling Ltd. (GB).

Global Metallrecycling Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 319,3 Milliarden USD

- Marktgröße 2026: 345,4 Milliarden USD

- Prognostizierte Marktgröße: 649 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 8,2 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (52,6 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: China, USA, Indien, Japan, Deutschland

- Schwellenländer: Südkorea, Brasilien, Vietnam, Indonesien, Mexiko

Last updated on : 19 February, 2026

Metallrecyclingmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage durch Industrialisierung und Energiewende: Der Ausbau der Infrastruktur und die Expansion von Produktionssektoren wie der Automobil-, Bau- und Elektronikindustrie sowie der Bedarf an Metallen für Kraftstoffe haben zugenommen. In diesem Kontext bieten recycelte Metalle eine nachhaltige Versorgungsmöglichkeit und kurbeln so den Markt für Metallrecycling an. Laut einem Artikel des Weltwirtschaftsforums vom April 2024 gewinnt das Recycling von Metallen aus Batterien, Elektrofahrzeugen und erneuerbaren Energiesystemen im Zuge der Energiewende an Bedeutung, da die Elektrifizierung den Druck auf die Primärmetallversorgung erhöht. Der Artikel erwähnt auch, dass die steigende Nachfrage nach Metallen wie Stahl, Aluminium und Kupfer die Nutzung sekundärer Quellen unerlässlich macht, um Versorgungsengpässe zu verringern und die inländische Versorgungssicherheit angesichts geopolitischer Risiken und Handelsstörungen zu stärken. Strukturelle Veränderungen wie die Neuausrichtung von Lieferketten, die vertikale Integration, ein engerer Wettbewerb auf den Schrottmärkten und Fortschritte in der Recyclingtechnologie dürften nachhaltige Investitionen in Sekundärmetallmärkte fördern.

- Kosten- und Energieeffizienz: Die Verarbeitung von Recyclingmetallen ist im Vergleich zur Gewinnung und Raffination von Primärerzen kostengünstiger. Der geringere Energieverbrauch und die reduzierten Produktionskosten machen das Recycling wirtschaftlich attraktiv, insbesondere bei hohen Rohstoffpreisen. Laut Daten des indischen Stahlministeriums vom Juli 2024 hat die indische Regierung zahlreiche Initiativen zur Dekarbonisierung der Stahlindustrie gestartet. Dazu gehören Arbeitsgruppen, Recyclingrichtlinien, Programme für erneuerbare Energien und Effizienzmaßnahmen. Diese Bemühungen haben die CO₂-Emissionsintensität bereits von 3,1 Tonnen pro Tonne Rohstahl im Jahr 2005 auf 2,5 Tonnen im Jahr 2022 gesenkt. Kurzfristig liegt der Fokus auf Energieeffizienz und erneuerbaren Energien, mittelfristig auf grünem Wasserstoff und CO₂-Abscheidung und langfristig auf innovativen Technologien zur Erreichung von Klimaneutralität. Dies wirkt sich positiv auf das Marktwachstum aus.

- Wachstum im Elektronikschrott-Recycling: Der rasante Anstieg des Verbrauchs elektronischer Geräte wie Smartphones, Computer und Batterien führt zu einem erhöhten Aufkommen an Elektroschrott, der eine reichhaltige Quelle wertvoller Metalle wie Kupfer, Gold und Palladium darstellt. Eine effiziente Rückgewinnung dieser Materialien stärkt daher die Wertschöpfungskette für recycelte Metalle. Wie das Ministerium für Bergbau im Oktober 2025 mitteilte, wurden detaillierte Richtlinien für das Förderprogramm für das Recycling kritischer Mineralien im Umfang von 15 Milliarden Rupien (ca. 180 Millionen US-Dollar) im Rahmen der Nationalen Mission für kritische Mineralien veröffentlicht. Das Programm zielt hauptsächlich darauf ab, die inländischen Recyclingkapazitäten für kritische Mineralien wie Lithium, Kobalt und Nickel aus Elektroschrott, verbrauchten Lithium-Ionen-Batterien und anderen Altmaterialien auszubauen. Dies unterstützt sowohl neue als auch bestehende Recyclingunternehmen bei der Erweiterung oder Modernisierung ihrer Betriebe und stärkt die inländische Wertschöpfungskette für das Elektroschrott-Recycling, wodurch das Wachstum des Metallrecyclingmarktes gefördert wird.

Führende globale Importeure von recyceltem Stahl nach Volumen – Januar bis September 2025

Land | Importe von recyceltem Stahl (Millionen Tonnen) | Veränderung gegenüber dem Vorjahr (%) | Hauptlieferanten |

Truthahn | 13.988 | -6,8 | USA, Niederlande, Großbritannien, Belgien, Dänemark |

Indien | 6,54 | +2,8 | USA, Großbritannien, Brasilien, Australien, Malaysia |

Vietnam | 3,255 | -19,6 | - |

Taiwan | 1.461 | -35,5 | - |

Südkorea | 1,352 | -28,2 | - |

EU-27 | 3,758 | +1,5 | - |

UNS | 3,472 | +6,7 | - |

Pakistan | 2.106 | +29,4 | - |

Thailand | 1.421 | +61,8 | - |

Quelle: BIR

Führende globale Schrotteisenexporteure nach Handelswert – 2024

Land | Exportwert (Mrd. USD) |

UNS | 6.33 |

Deutschland | 4.19 |

Vereinigtes Königreich | 3,36 |

Niederlande | 3.02 |

Frankreich | 2,83 |

Japan | 2.6 |

Kanada | 1,94 |

Belgien | 1,58 |

Polen | 1,37 |

Australien | 1,09 |

Quelle : OEC

Herausforderungen

- Umweltauflagen und damit verbundene Kosten: Dies ist das größte Hindernis für das Wachstum des Metallrecyclingmarktes. Die Betriebe müssen die Anforderungen an Emissionskontrolle, Umgang mit Gefahrstoffen, Abwasserbehandlung und -entsorgung erfüllen. Verstöße können zu Bußgeldern und Betriebsstillständen führen. Die regulatorischen Rahmenbedingungen variieren regional, da sie unterschiedliche Standards anwenden, die grenzüberschreitende Geschäfte erschweren. Die Modernisierung der Infrastruktur zur Erfüllung dieser Anforderungen ist daher mit erheblichen Kosten verbunden, was insbesondere für kleinere Recyclingunternehmen eine Herausforderung darstellt. Darüber hinaus erhöhen die sich entwickelnden Nachhaltigkeitsvorgaben für CO₂-Emissionen und Kreislaufwirtschaft die betriebliche Komplexität und behindern den Markteintritt in einigen Ländern.

- Qualitätskontrolle und Produktstandards: Die Sicherstellung einer gleichbleibenden Qualität bei recycelten Metallen stellt eine weitere Herausforderung für die Marktführer dar, insbesondere für Anwendungen in der Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie. Schwankungen in der Schrottzusammensetzung, Verunreinigungen durch Mischmaterialien und Ungenauigkeiten im Verarbeitungsprozess können den Produktwert mindern. Kunden weltweit fordern vorwiegend zertifizierte Recyclinganteile und lückenlose Rückverfolgbarkeit entlang der gesamten Lieferkette. Daher müssen Recyclingunternehmen strenge Qualitätskontrollen, fortschrittliche chemische Prüfverfahren und Zertifizierungssysteme implementieren, um die Einhaltung der Standards zu gewährleisten. Investitionen in Überwachungstechnologien, Prozessoptimierung und Berichtssysteme sind zudem unerlässlich, um hochwertige Recyclingmaterialien zu liefern.

Marktgröße und Prognose für das Metallrecycling:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

319,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

649 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Metallrecycling:

Anwendungssegmentanalyse

Es wird erwartet, dass das Bausegment bis 2035 mit einem Anteil von 40,6 % den Metallrecyclingmarkt dominieren wird. Diese Dominanz ist hauptsächlich auf die Urbanisierung und Infrastrukturinvestitionen zurückzuführen, die große Mengen an Stahl und Aluminium erfordern und somit die Nachfrage nach recycelten Rohstoffen direkt ankurbeln. Wie High Speed Two (HS2) im August 2023 mitteilte, sichert die Verwendung von recyceltem Stahl aus Großbritannien Hunderte von Arbeitsplätzen in Südwales, Yorkshire und Nottinghamshire und reduziert gleichzeitig die CO₂-Emissionen. Mehr als 20.000 Tonnen wurden bereits verarbeitet, und weitere 140.000 Tonnen sind bestellt. Weiterhin wurde erklärt, dass die Standorte von CELSA Steel UK in Cardiff 750 Mitarbeiter beschäftigen und die Werke der ROM GROUP in Sheffield und Nottinghamshire zur Produktion und Fertigung von Bewehrungsstahl und Bewehrungskörben beitragen. Insgesamt investiert das HS2-Bauprogramm 23 Milliarden Pfund in die heimische Lieferkette, und diese Nachfrage trägt zur Stabilisierung des langfristigen Umsatzanteils dieses Segments bei.

Produktsegmentanalyse

Es wird erwartet, dass Stahl aufgrund seiner weitverbreiteten Verwendung in der Automobil-, Bau- und Konsumgüterindustrie während des gesamten Prognosezeitraums einen bedeutenden Marktanteil behalten wird. Weltweit ist Stahl das am häufigsten recycelte Material, was vor allem darauf zurückzuführen ist, dass große Stahlkonstruktionen zurückgewonnen und leicht wiederaufbereitet werden können. Darüber hinaus fördert und beschleunigt die einfache Trennung von Stahl aus dem Abfallstrom den Stahlrecyclingprozess. So gaben beispielsweise die TSR Group und thyssenkrupp Steel im Dezember 2025 die Unterzeichnung eines langfristigen Liefervertrags für TSR40 bekannt. TSR40 ist ein hochwertiger Recyclingstahl aus Altmetall für den Einsatz in Hochöfen. Er bildet die Grundlage für Bluemint Recycled, einen CO₂-reduzierten Stahl, der in allen gängigen Güteklassen erhältlich ist und die Bemühungen um Dekarbonisierung und Kreislaufwirtschaft unterstützt, was auf positive Marktaussichten hindeutet.

Analyse des Endverbraucher-Branchensegments

Die Automobilindustrie, ein Teilbereich der Endverbrauchsbranche, wird im betrachteten Zeitraum voraussichtlich einen beträchtlichen Anteil am Markt für Metallrecycling ausmachen. Haupttreiber dieses Teilsegments ist die steigende Nachfrage nach leichten und hochfesten Werkstoffen, die strenge Kraftstoffverbrauchs- und Emissionsnormen erfüllen. Metalle wie Aluminium und Stahl, die aus Altfahrzeugen recycelt werden, senken die Herstellungskosten und reduzieren die Umweltbelastung. Darüber hinaus unterstützt die Verwendung von Recyclingmetallen die Prinzipien der Kreislaufwirtschaft, indem sie Herstellern eine nachhaltige Wiederverwendung von Ressourcen ermöglicht, ohne Kompromisse bei der Leistung einzugehen. Fortschritte bei den Recyclingtechnologien verbessern zudem die Qualität und Konsistenz der zurückgewonnenen Metalle und machen sie dadurch attraktiver für Anwendungen im Automobilbereich. All diese Faktoren tragen maßgeblich zum Wachstum der Metallrecyclingindustrie bei.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Produkt |

|

Endverbrauchsbranche |

|

Materialart |

|

Prozesstyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Metallrecyclingmarkt – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Metallrecycling wird sich Prognosen zufolge als dominierende Region etablieren und im Prognosezeitraum mit 52,6 % den größten Umsatzanteil erzielen. Die führende Position der Region ist vor allem auf ihre umfangreichen Produktionskapazitäten im Metallsektor zurückzuführen. Weitere Wachstumstreiber sind Industrialisierung, Urbanisierung und der Ausbau von Fertigungsbranchen wie der Automobil-, Bau- und Elektronikindustrie. Laut offiziellen Statistiken der Weltstahlorganisation (WSO) vom August 2025 produzierte die Region Asien und Ozeanien im Juli 2025 110,4 Millionen Tonnen Rohstahl. In den ersten sieben Monaten des Jahres 2025 belief sich die Produktion auf 804,8 Millionen Tonnen, was einem Rückgang von 1,8 % gegenüber dem Vorjahr entspricht. Länder wie China, Indien, Japan und Südkorea investieren zudem in Recyclinginfrastruktur, fortschrittliche Verarbeitungstechnologien und formalisierte Sammelsysteme, um die wachsenden Schrottmengen zu bewältigen.

Führende Rohstahl produzierende Länder im asiatisch-pazifischen Raum – Produktion 2025 & Veränderung gegenüber dem Vorjahr

Land | Produktion 2025 (Mio. t) | Produktion 2024 (Mio. t) | % Ändern |

China | 960,8 | 1.005,1 | -4,4 |

Indien | 164,9 | 149,4 | +10,4 |

Japan | 80,7 | 84,0 | -4,0 |

Südkorea | 61,9 | 63,6 | -2,8 |

Türkei | 38.1 | 36,9 | +3,3 |

Quelle: Weltstahlorganisation

Die sich entwickelnden regulatorischen Rahmenbedingungen zur Etablierung von Abfallrecyclingsystemen treiben das Wachstum des Metallrecyclingmarktes in China voran. Der chinesische Markt profitiert zudem von Regelungen, die den freien Verkehr von recyceltem Stahl und Batterieabfällen ermöglichen und somit die Bemühungen zur Unterstützung der Recyclingindustrie und zur Integration von Recyclingmaterialien in die heimischen Lieferketten unterstreichen. Die IEA gab im November 2025 bekannt, dass der von der Nationalen Entwicklungs- und Reformkommission verkündete 14. Fünfjahresplan Chinas zur Kreislaufwirtschaft den Aufbau eines industriellen Ressourcenrecyclingsystems und eine verbesserte Ressourcennutzung bis 2025 zum Ziel hat. Dieser Plan legt besonderen Wert auf technologische Innovation, industrielle Entwicklung und das Recycling kritischer Mineralien, einschließlich Altbatterien aus Elektrofahrzeugen. Er fördert außerdem den Aufbau von Recyclingnetzwerken, Rückverfolgbarkeitssystemen und Standards, um die heimische Kreislaufwirtschaft zu stärken und damit das Wachstum des Metallrecyclingsektors zu unterstützen.

Das Wachstum von Industrie und Infrastruktur sowie nationale Förderprogramme zur effizienten Verwertung und zum Recycling von Altmetallen kurbeln den Markt in Indien deutlich an. Unterstützende Regierungsinitiativen und die Entwicklung zertifizierter Verarbeitungszonen verbessern die Verfügbarkeit von Recyclingmetallen für die heimische Industrie. Das indische Ministerium für Bergbau gab im Oktober 2025 bekannt, im Rahmen der Sonderkampagne 5.0 eine Initiative zum Recycling von Elektroschrott gestartet zu haben. Der Fokus liegt dabei auf der fachgerechten Entsorgung und der Rohstoffrückgewinnung aus veralteten Elektronikgeräten. Die Initiative wird in mehreren Städten in Zusammenarbeit mit dem Jawaharlal Nehru Aluminium Research, Development & Design Centre durchgeführt. Darüber hinaus kooperiert die Kampagne mit Attero und hat landesweit Sammelstellen eingerichtet, um wertvolle Metalle wie Lithium, Kobalt, Nickel und Seltene Erden für die heimische Produktion zu gewinnen. Dies eröffnet dem Markt enormes Wachstumspotenzial.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Metallrecycling wird voraussichtlich von 2026 bis 2035 ein beträchtliches Wachstum verzeichnen. Dieses Wachstum ist vor allem auf ein ausgereiftes Recycling-Ökosystem mit umfassender Verarbeitungsinfrastruktur und starker industrieller Nachfrage zurückzuführen. Faktoren wie verbesserte Technologien und strenge Umweltauflagen fördern zudem die nachhaltige Metallrückgewinnung in dieser Region. Im August 2025 kündigte das US-Energieministerium an, Fördermittel in Höhe von fast einer Milliarde US-Dollar bereitzustellen, um die Lieferkette kritischer Mineralien und Materialien zu stärken. Zu den Initiativen gehören Programme für Batterierecycling, die Rückgewinnung seltener Erden und die Verarbeitung industrieller Nebenprodukte, die darauf abzielen, die Abhängigkeit von ausländischen Lieferanten zu verringern. Darüber hinaus sollen diese Maßnahmen die heimischen Technologien für Bergbau, Verarbeitung und Fertigung beschleunigen und einen sicheren und nachhaltigen Zugang zu essenziellen Rohstoffen für Energie und Industrie gewährleisten.

Metallrecycling spielt eine bedeutende Rolle bei der heimischen Rohstoffrückgewinnung. Es werden erhebliche Investitionen in Anlagen getätigt, die komplexe Abfallströme wie Leiterplatten und Kupferkabel verarbeiten, um recycelte Metalle zu gewinnen. Dieser Fokus auf geeignete Rückgewinnungstechnologien trägt dazu bei, die Importabhängigkeit zu verringern und Branchen zu unterstützen, die strategische Metalle benötigen. Dadurch wird der US-amerikanische Metallrecyclingmarkt nachhaltig gestärkt. So gab Flash Metals beispielsweise im April 2025 bekannt, eine langfristige Liefervereinbarung mit Plastic Recycling Inc. abgeschlossen zu haben, um jährlich bis zu 400 Tonnen PCB-haltigen Elektronikschrott zu beziehen. Dies geschieht durch die Unterstützung der Flash Joule Heating-Demonstrationsanlage von Plastic Recycling Inc. in den USA. Diese gesicherte Rohstoffversorgung, kombiniert mit einer bestehenden Vereinbarung mit Dynamic Lifecycle Innovations, gewährleistet jährlich über 1.100 Tonnen hochwertigen Elektroschrott für die heimische Rückgewinnung von Edel- und strategischen Metallen. Solche Vereinbarungen stärken somit die heimischen Lieferketten und reduzieren die Abhängigkeit von importierten kritischen Rohstoffen.

Die gestiegenen Kapazitäten, insbesondere in der fortschrittlichen Metallrückgewinnung und -verarbeitung, sind der Hauptfaktor für das Wachstum des Metallrecyclingmarktes in Kanada . Partnerschaften und der Ausbau von Recyclingzentren spiegeln insbesondere die Bemühungen wider, die inländische Schrottsammlung und das Recycling zu fördern und damit den breiteren industriellen Bedarf sowie die Ziele der Stärkung der Lieferketten zu erfüllen. Die staatliche Unterstützung ist ein weiterer Vorteil für diesen Sektor und trägt zu einem kontinuierlichen Geschäftswachstum bei. Berichte der kanadischen Regierung vom Juni 2025 zeigen, dass ihre Mineralien- und Metallpolitik der nachhaltigen Entwicklung im Mineralien- und Metallsektor Priorität einräumt, indem sie Partnerschaften mit Provinzen, Industrie, indigenen Gemeinschaften und anderen Interessengruppen effizient fördert. Sie hebt außerdem die Nutzung und das Management von Ressourcen hervor, indem sie Recycling als Strategie zur Gewinnung von Sekundärrohstoffen, zur Reduzierung von Umweltauswirkungen und zur Integration der Rückgewinnung in das Produktdesign einbezieht. Darüber hinaus unterstützt diese Politik die Beteiligung indigener Gemeinschaften, Wissenschaft und Technologie sowie die internationale Zusammenarbeit, um die langfristige Nachhaltigkeit der Branche zu gewährleisten.

Einblicke in den europäischen Markt

Der europäische Markt für Metallrecycling zählt international zu den einflussreichsten und fortschrittlichsten Branchen. Das Wachstum der Region wird maßgeblich durch strenge Abfallvorschriften und gut etablierte Sammel- und Verarbeitungsnetze getragen. Auch die inländischen Recyclingkapazitäten und Strategien zur Sicherung der Materialversorgung für die Produktion tragen zum Wachstum bei. Wie die IEA im Oktober 2024 erklärte, zielt der Europäische Akt für kritische Rohstoffe, der 2023 von der Europäischen Kommission verabschiedet wurde, darauf ab, eine nachhaltige und widerstandsfähige Versorgung mit kritischen Rohstoffen zu gewährleisten. Dies soll durch die Stärkung der EU-Wertschöpfungskette, die Diversifizierung der Importe sowie die Verbesserung von Überwachung und Risikominderung erreicht werden. Der Akt hat Ziele für die inländische Gewinnung, Verarbeitung und das Recycling bis 2030 festgelegt und fördert die Kreislaufwirtschaft durch einen obligatorischen Recyclinganteil, eine verbesserte Sammlung und die Rückgewinnung aus Abfällen. Damit ist er bestens geeignet, das Marktwachstum in den kommenden Jahren zu stärken.

Das hohe Metallrecyclingvolumen, bedingt durch steigende Investitionen in den Ausbau der Recyclinginfrastruktur und eine starke industrielle Basis, die sowohl die Rückgewinnung von Eisen- als auch von Nichteisenmetallen ermöglicht, sind wichtige Treiber für das Marktwachstum in Deutschland . Die politischen Rahmenbedingungen des Landes fördern zudem Kreislaufwirtschaftsansätze im verarbeitenden Gewerbe und im Baugewerbe. Im November 2025 berichtete die IEA, dass die 2024 angekündigte nationale Kreislaufwirtschaftsstrategie Deutschlands die hochwertige Metallrückgewinnung durch recyclinggerechtes Design, die Entwicklung von Kenntnissen über Materialflüsse und die Optimierung technischer Sortier- und Verarbeitungssysteme fördert. Diese Strategie unterstützt die wirtschaftliche Rentabilität der Metallrückgewinnung, auch aus Schlacke, und steht im Einklang mit EU-Vorschriften wie dem Gesetz über kritische Rohstoffe und der Batterieverordnung, wodurch sie für ein normales Marktwachstum geeignet ist.

Der britische Markt für Metallrecycling hat deutlich an Bedeutung gewonnen, maßgeblich getrieben durch großzügige Investitionen in fortschrittliche Sortiertechnologien zur Steigerung der Recyclingquote. Die sich entwickelnden nationalen Strategien zielen zudem darauf ab, den Inlandsbedarf mit den Exportaktivitäten in Einklang zu bringen, insbesondere angesichts des Wachstums der Stahlproduktion im Elektrolichtbogenofen und des damit verbundenen höheren Bedarfs an Schrott. Im Februar 2025 forderte die British Metals Recycling Association (BMRA) die britische Regierung auf, die Rahmenbedingungen für Metallrecycler zu verbessern, um das Branchenwachstum und die Klimaneutralitätsziele des Landes bis 2050 zu unterstützen. Zu den wichtigsten Vorschlägen zählten ein freierer Handel, niedrigere Energiekosten, eine Ausweitung der Altbatteriesammlung, der Ausbau von Recyclinganlagen und ein Mindestanteil an Recyclingmaterial in öffentlichen Projekten. Die BMRA betont außerdem, dass Metallrecycling die CO₂-Emissionen reduziert, natürliche Ressourcen schont und dass politische Unterstützung die inländische Stahlversorgung stärken und gleichzeitig die Nachhaltigkeit entlang der gesamten Wertschöpfungskette der Metalle fördern könnte.

Wichtige Akteure auf dem Markt für Metallrecycling:

- Nucor Corporation (USA)

- ArcelorMittal SA (Luxemburg)

- Sims Metal Management Ltd. (Australien)

- Commercial Metals Company (USA)

- Schnitzer Steel Industries, Inc. (USA)

- European Metal Recycling Ltd. (UK)

- Aurubis AG (Deutschland)

- Novelis Inc. (USA)

- Ferrous Processing & Trading Co. (USA)

- DOWA Holdings Co., Ltd. (Japan)

- American Iron & Metal Co. (USA)

- OmniSource Corporation (USA)

- Tata Steel Ltd. (Indien)

- Kuusakoski Group Oy (Finnland)

- SA Recycling LLC (USA)

- ECHTE LEGIERUNG (USA)

- PSC Metals (USA)

- HKS Metals BV (Niederlande)

- Sunrise Metal Recycling Ltd. (UK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Nucor Corporation zählt zu den größten Stahlproduzenten der USA und ist ein wichtiger Akteur im Metallrecycling. Das Unternehmen betreibt ein umfangreiches Netzwerk von Schrottplätzen und Mini-Stahlwerken, die Eisenschrott zu neuen Stahlprodukten verarbeiten. Darüber hinaus investiert Nucor in fortschrittliche Schmelztechnologien, um die Ausbeute und Energieeffizienz zu verbessern.

- ArcelorMittal zählt zu den weltweit größten Stahl- und Bergbauunternehmen und legt in seinen globalen Betrieben großen Wert auf Metallrecycling. Darüber hinaus integriert das Unternehmen Recycling in seinen Produktionsprozess, indem es Schrott und Elektrolichtbogenöfen nutzt, um Stahl mit reduzierten CO₂-Emissionen herzustellen.

- Sims Metal Management Ltd. ist ein bedeutendes Unternehmen in diesem Bereich, das Eisen- und Nichteisenmetalle verarbeitet und sowohl den Inlands- als auch den Exportmarkt bedient. Der Schwerpunkt des Unternehmens liegt auf dem Ausbau der Materialrückgewinnungskapazitäten durch Investitionen in Zerkleinerungs-, Sortier- und Logistikinfrastruktur.

- Die Commercial Metals Company hat ihren Sitz in den USA und profitiert auch von ihren Aktivitäten auf internationalen Märkten. Das Unternehmen konzentriert sich strategisch darauf, die betriebliche Effizienz durch technologische Modernisierungen beim Zerkleinern und Sortieren von Abfällen zu steigern und die Beschaffungskanäle für Altmetalle auszubauen.

- Schnitzer Steel Industries, Inc. ist ein zentraler Akteur in diesem Bereich und betreibt Schrottverarbeitungsanlagen und Stahlwerke, indem es Stahlwerke, Gießereien und Hersteller mit Recyclingmaterial beliefert. Die Hauptstrategie des Unternehmens konzentriert sich auf die Diversifizierung der Rohstoffquellen und die Nutzung seiner Logistikkompetenz, um sowohl Erstausrüster als auch Industriekunden zu bedienen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Die wichtigsten Akteure aus Nordamerika, Europa und dem asiatisch-pazifischen Raum dominieren den internationalen Markt für Metallrecycling dank umfassender Recyclingnetzwerke und verbesserter Verarbeitungstechnologien. Führende Unternehmen wie Nucor Corporation, ArcelorMittal und Sims Metal Management investieren in Kapazitätserweiterungen, Nachhaltigkeitsinitiativen und digitale Sortiersysteme, um die Effizienz zu steigern und Emissionen zu reduzieren. Gleichzeitig formalisieren Unternehmen aus Schwellenländern wie Tata Steel ihre Schrottlieferketten, um die heimische Stahlproduktion und die Ziele der Kreislaufwirtschaft zu unterstützen. Im September 2025 gab die Aurubis AG die Eröffnung ihrer Anlage in Richmond, Georgia, bekannt. Diese ist die erste US-amerikanische Multimetall-Recyclinganlage, die strategische Metalle wie Kupfer, Nickel, Zinn und Edelmetalle für die Energieinfrastruktur, KI-Anwendungen, Rechenzentren und die Verteidigungsindustrie produziert und somit positive Marktaussichten signalisiert.

Unternehmenslandschaft des Metallrecyclingmarktes:

Neueste Entwicklungen

- Im September 2025 sicherte sich die Aurubis AG einen Kredit der Europäischen Investitionsbank in Höhe von insgesamt 200 Millionen Euro (ca. 220 Millionen US-Dollar), um die Kupferraffinerie in Bulgarien auszubauen und das Metallrecycling in ihrem Werk in Hamburg zu verbessern und so die Versorgung Europas mit kritischen Rohstoffen zu unterstützen.

- Im Juni 2024 gab Mitsui & Co. bekannt, dass sie in MTC Business Private Ltd. investiert hat, um die wachsende Nachfrage Indiens nach Stahl durch den Ausbau der Lieferketten für recyceltes Metall zu unterstützen und so zur Dekarbonisierung der Stahlindustrie und zur Kreislaufwirtschaft beizutragen.

- Report ID: 3339

- Published Date: Feb 19, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.