Marktausblick für privates LTE:

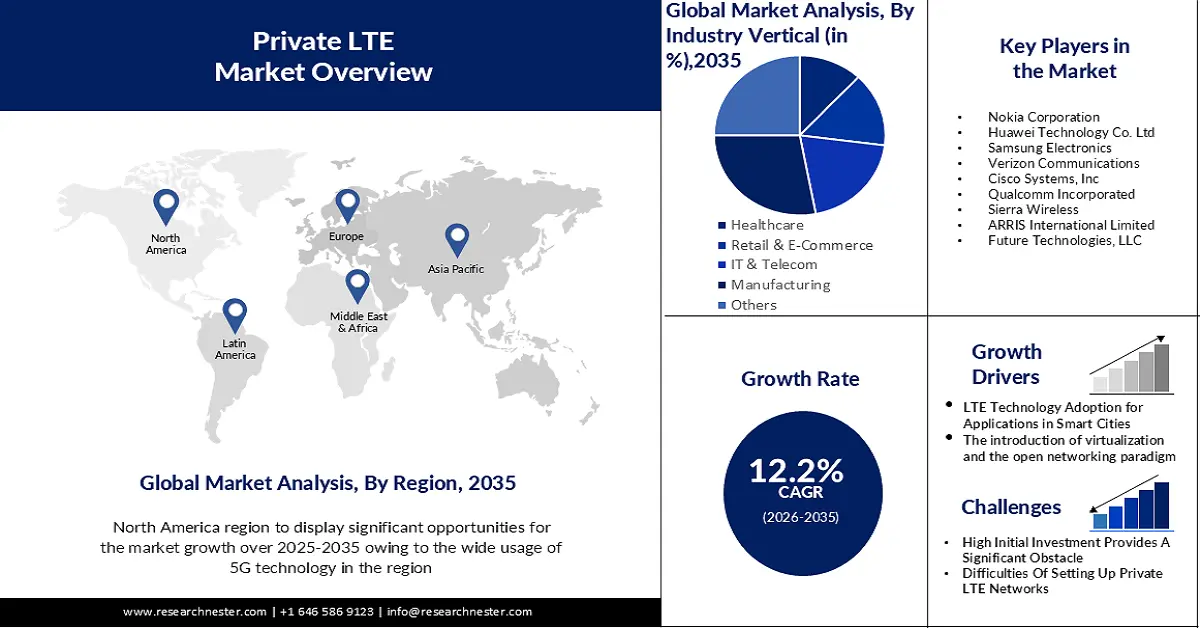

Der Markt für privates LTE hatte im Jahr 2025 ein Volumen von über 7,9 Milliarden US-Dollar und wird bis 2035 voraussichtlich 24,98 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei einer jährlichen Wachstumsrate von über 12,2 % liegen. Im Jahr 2026 wird das Branchenvolumen für privates LTE auf 8,77 Milliarden US-Dollar geschätzt.

Der weltweite Anstieg der Smartphone-Nutzung dürfte ein bedeutender Nachfragemotor für den Ausbau der privaten LTE-Netzwerkbranche sein. Im Jahr 2024 besaßen weltweit 6,93 Milliarden Smartphone-Nutzer ein Smartphone, was 85,68 % der Weltbevölkerung entspricht.

Zu den wichtigsten Wachstumsfaktoren des privaten LTE-Marktes zählen hohe Kapazität, hohe Geschwindigkeit, hohe Sicherheit, konstante Leistung, geringe Latenz, größere Reichweite und Interoperabilität. Mit der gesellschaftlichen Entwicklung nutzen zudem immer mehr Menschen isolierte Netzwerke, was voraussichtlich einen wichtigen Beitrag zur Verbreitung von privatem LTE auf dem Weltmarkt leisten wird.

Schlüssel Privates LTE Markteinblicke Zusammenfassung:

Regionale Highlights:

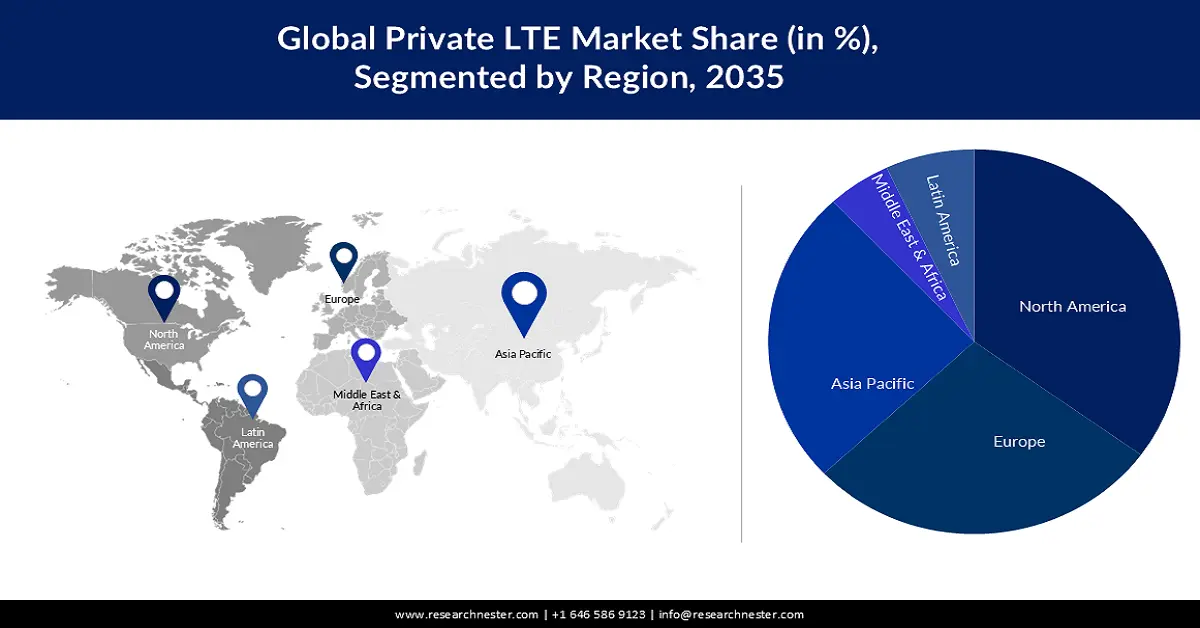

- Der nordamerikanische private LTE-Markt wird bis 2035 einen Marktanteil von über 35 % erreichen, angetrieben durch die zunehmende Nutzung von 5G und KI sowie die Nachfrage nach drahtloser Konnektivität.

- Der europäische Markt wird bis 2035 einen Marktanteil von 30 % erreichen, angetrieben durch die digitale Transformation und Investitionen in private LTE-Infrastruktur.

Segmenteinblicke:

- Das Frequenzduplex-Segment im privaten LTE-Markt wird voraussichtlich bis 2035 einen Marktanteil von 65 % erreichen, was auf die überlegene Leistung der FDD-Technologie für symmetrische Verkehrssignale in Mobilfunknetzen zurückzuführen ist.

- Das Fertigungssegment im privaten LTE-Markt wird voraussichtlich bis 2035 einen Marktanteil von 28 % erreichen, was auf die Automatisierung von Produktionsanlagen durch den Einsatz von Netzwerktechnologien und hohe Investitionen zur Verbesserung von Abdeckung und Leistung zurückzuführen ist.

Wichtige Wachstumstrends:

- Einführung der LTE-Technologie für Anwendungen in Smart Cities

- Die Einführung der Virtualisierung und des offenen Netzwerkparadigmas

Wichtige Herausforderungen:

- Einführung der LTE-Technologie für Anwendungen in Smart Cities

- Die Einführung der Virtualisierung und des offenen Netzwerkparadigmas

Hauptakteure: Nokia Corporation, Huawei Technology Co. Ltd, Samsung Electronics, Verizon Communications, Cisco Systems, Inc., Qualcomm Incorporated, Sierra Wireless, ARRIS International Limited, Future Technologies, LLC.

Global Privates LTE Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,9 Milliarden USD

- Marktgröße 2026: 8,77 Milliarden USD

- Prognostizierte Marktgröße: 24,98 Milliarden USD bis 2035

- Wachstumsprognosen: 12,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen des privaten LTE-Marktes:

Wachstumstreiber

- Einführung der LTE-Technologie für Anwendungen in Smart Cities – Eine Smart City sammelt Daten mithilfe einer Vielzahl elektronischer, auf dem Internet der Dinge basierender Geräte und Sensoren. Die Erkenntnisse aus diesen Daten werden genutzt, um Anlagen, Dienste und Ressourcen effizient zu verwalten. In zahlreichen Schwellenländern, darunter Brasilien, Indien und China, wurden Smart-City-Initiativen umgesetzt, um die Entwicklung einer nachhaltigen und hochmodernen Infrastruktur voranzutreiben. So hat beispielsweise das indische Ministerium für Wohnungsbau und Stadtentwicklung die Smart-City-Mission ins Leben gerufen, um landesweit 100 Smart Cities zu schaffen. Intelligente Videosicherheit, intelligentes Abfallmanagement, intelligente Beleuchtung, intelligente Messsysteme und intelligentes Parken sind nur einige der Anforderungen, die durch fortschrittliche IKT-Dienste erfüllt werden können. IoT-Module sind zu einem entscheidenden Bestandteil der Infrastruktur von Smart Cities geworden, da sie die Belastung der Städte durch Verkehr und Umweltprobleme verringern. Für den laufenden Betrieb und die Abwehr schwacher Sicherheitslücken ist eine leistungsstarke Netzwerklösung erforderlich. Da private LTE-Netzwerke zu den besten gehören, weil sie Mobilität, Spektrumalternativen, Netzwerksicherheit, konfigurierbare Dienstgüte (QoS), Ökosystem und Interoperabilität sowie Skalierung der Rate von hoch nach niedrig bieten, wird erwartet, dass diese Netzwerke in diesen Smart Cities weit verbreitet sein werden.

- Die Einführung von Virtualisierung und Open Networking – Die Einführung des Open-Networking-Paradigmas könnte Innovationen im Betrieb privater LTE-Netze vorantreiben. Dank der Entwicklung von Cloud- und Virtualisierungstechnologien können Anbieter nun virtualisierte und Cloud-basierte Lösungen für Funkstationen und mobile Kernnetze anbieten. Virtualisierung und Cloud Computing haben Open Networking ermöglicht. Netzwerkinfrastruktur-Enabler, ISVs, Cloud-Service-Provider, MNOs, SIS, Channel-Partner und MSPs sind Teil des Ökosystems rund um den privaten LTE-Markt. Es wird erwartet, dass die intensive Zusammenarbeit zwischen den verschiedenen Ökosystemteilnehmern die Expansion der privaten LTE-Branche vorantreiben wird.

- Die Entstehung des kommerziellen und industriellen IoT – Unternehmen in verschiedenen Industriezweigen arbeiten kontinuierlich daran, das IoT stärker zu nutzen, um Prozesse zu automatisieren und die Produktivität zu steigern. Daher ergeben sich für den privaten LTE-Markt durch den Einsatz des IoT und verwandter Technologien Entwicklungschancen. Mit der Einführung von Industrie 4.0 möchten Hersteller private LTE-Netze nutzen, um die Sicherheit zu erhöhen. Dank des separaten privaten LTE-Netzes und der speziellen Funkausrüstung können sensible Daten zudem lokal bleiben. Da das Spektrum leicht verfügbar ist, eignet sich das Netz auch gut für industrielle Anwendungen auf Basis von Quality of Service (QoS) und ist einfach aufzubauen.

Herausforderungen

- Interferenzen zwischen Frequenzbändern – Im Rahmen fragmentierter Frequenzsysteme stehen lizenzierte, gemeinsam genutzte und lizenzfreie Frequenzbänder zur Auswahl. Der Bedarf an privaten Netzwerken könnte aufgrund der zunehmenden Frequenzverfügbarkeit steigen, es könnten jedoch auch Probleme hinsichtlich Komplexität und Skalierbarkeit auftreten. Die ersten Geschäftskunden, die private LTE-Netze nutzen können, werden GAA-Tier-3-Nutzer sein. Die Lizenzierung dieses Bandes stellt das Haupthindernis dar. Netzwerkdesigner müssen bei der Gestaltung ihrer Dienste mehrere Frequenzbereiche berücksichtigen. In vielen Regionen der Welt ist das Spektrum in einem stark fragmentierten Band verfügbar.

- Die hohen Anfangsinvestitionen stellen ein erhebliches Hindernis für das Wachstum der Branche dar.

- Die Schwierigkeiten beim Aufbau privater LTE-Netze und die Einschränkungen durch die erforderliche Lizenz zum Aufbau eines privaten LTE-Netzes sind Hemmnisse für den Ausbau von privatem LTE.

Marktgröße und Prognose für privates LTE:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

12,2 % |

|

Marktgröße im Basisjahr (2025) |

7,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

24,98 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Private LTE-Marktsegmentierung:

Branchen-Vertikalsegmentanalyse

Basierend auf der Branche wird dem Fertigungssegment im privaten LTE-Markt im Prognosezeitraum mit etwa 28 % der größte Marktanteil zugeschrieben. Automatisierte Systeme in Fertigungsanlagen führen regelmäßige Aufgaben mithilfe von Netzwerktechnologien wie GPS, WLAN und kabelgebundenen Verbindungen aus. Diese Verbindungsmöglichkeiten sind jedoch nicht … Um seine Marktposition zu behaupten, hat AT&T Inc. in den letzten drei Jahren mehr als 800 Millionen US-Dollar in kabelgebundene und kabellose Netzwerke in Kentucky investiert. Der Telekommunikationsriese erwartet, dass diese geplanten Ausgaben die Abdeckung, Geschwindigkeit, Zuverlässigkeit und Gesamtleistung von IoT-Geräten für Unternehmen und Verbraucher verbessern werden. Damit IoT-Geräte und Roboterausrüstung auf verschiedenen Frequenzen arbeiten können, platziert privates LTE das Netzwerk der Fertigungsanlage auf einem anderen Frequenzband.

Technologiesegmentanalyse

Technologisch betrachtet wird dem Frequenzmultiplexverfahren (FDD) im privaten LTE-Markt im Prognosezeitraum mit rund 65 % der größte Umsatzanteil zugeschrieben. Beim Frequenzmultiplexverfahren (FDD) werden Signale auf unterschiedlichen Frequenzbändern gesendet und empfangen, wodurch Interferenzen zwischen den beiden vermieden werden. FDD gilt als bessere Wahl als TDD für symmetrische Verkehrssignale, wie z. B. Sprache in drahtlosen Breitbandnetzen, da die Signale nicht interferieren. Viele drahtlose Systeme, wie Millimeterwellen- (MMW) und Mikrowellen- (MW) Kommunikation sowie bestimmte 4G/LTE-Netze, verwenden FDD. Mit LTE-FDD entsteht ein schnelleres mobiles Breitband-Kommunikationsnetz.

Unsere eingehende Analyse des globalen privaten LTE-Marktes umfasst die folgenden Segmente:

Komponente |

|

Technologie |

|

Einsatz |

|

Frequenzband |

|

Branchenvertikale |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des privaten LTE-Marktes:

Einblicke in den nordamerikanischen Markt

Der private LTE-Markt in Nordamerika wird im Prognosezeitraum voraussichtlich mit rund 35 % den größten Umsatzanteil halten. Das Wachstum des privaten LTE-Marktes in dieser Region ist auf die weit verbreitete Nutzung von 5G-Netzen und die zunehmende Beliebtheit von künstlicher Intelligenz (KI) und anderen intelligent vernetzten Geräten zurückzuführen. Bis 2028 wird es in Nordamerika fast 406 Millionen 5G-Abonnements geben. Im Jahr 2022 gab es in Nordamerika 166 Millionen 5G-Abonnements. Mit der Digitalisierung der Unternehmen steigt zudem der Bedarf an drahtlosen Netzwerken. Diese Faktoren sowie die Verfügbarkeit lizenzfreier und gemeinsam genutzter Frequenzen in privaten LTE-Netzen bieten Dienstanbietern die Möglichkeit, die neuesten technologischen Fortschritte im Bereich Hochgeschwindigkeits-Internet anzubieten.

Einblicke in den europäischen Markt

Der private LTE-Markt in Europa wird im Prognosezeitraum voraussichtlich mit rund 30 % den zweitgrößten Umsatzanteil halten. Starkes Wirtschaftswachstum und die kontinuierliche Entwicklung des Telekommunikationssektors veranlassen Unternehmen zu erheblichen Investitionen in privates LTE, um ihre Expansion aufrechtzuerhalten und die Effizienz zu steigern. Der Bedarf an privatem LTE steigt in Europa aufgrund der deutlichen digitalen Transformation und der zunehmenden Cloud-Nutzung.

Akteure auf dem privaten LTE-Markt:

- LM Ericsson

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Nokia Corporation

- Huawei Technology Co. Ltd

- Samsung Electronics

- Verizon Communications

- Cisco Systems, Inc

- Qualcomm Incorporated

- Sierra Wireless

- ARRIS International Limited

- Future Technologies, LLC

Neueste Entwicklungen

- Um IoT Accelerator Device Connect bereitzustellen, arbeiteten Ericsson und Thales zusammen, um die ersten generischen eSIMs für Unternehmen zu entwickeln, die für eine Verbindung bereit waren. Im Juni 2020 plant Ericsson die allgemeine Veröffentlichung eigenständiger 5G-Funksoftware mit Edge-Cloud-Infrastrukturdiensten.

- Um Hochleistungsgeräte wie 5G Massive MIMO zur Unterstützung aller Frequenzbänder zu liefern, haben Nokia und Ice eine Fünfjahresvereinbarung angekündigt. Im Rahmen dieser Vereinbarung wird das Unternehmen 3.900 neue Basisstationen installieren und rund 3.200 bestehende Basisstationen aktualisieren.

- Report ID: 5656

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Privates LTE Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.