Marktausblick für die Präzisionsstahlverarbeitung:

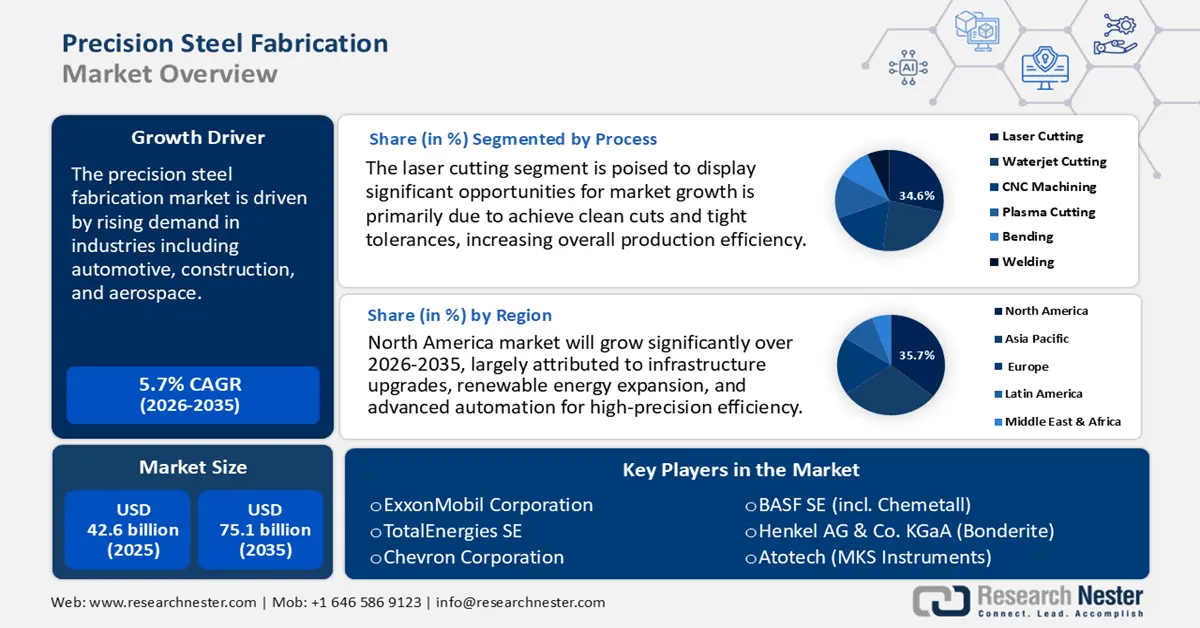

Der Markt für Präzisionsstahlverarbeitung wurde im Jahr 2025 auf 42,6 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 75,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,7 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für Präzisionsstahlverarbeitung auf 45,4 Milliarden US-Dollar geschätzt.

Der Markt für Präzisionsstahlbearbeitung verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage aus Branchen wie der Automobil-, Bau- und Luftfahrtindustrie. Fortschritte in Fertigungstechnologien wie Laserschneiden, Wasserstrahlschneiden und automatisiertem Schweißen haben Produktionsgeschwindigkeit und Präzision weiter verbessert. Das OMAX MicroMAX JetMachining Center beispielsweise ist ein ultrapräzises Abrasivwasserstrahl-Bearbeitungszentrum mit einer linearen Achsengenauigkeit und Wiederholgenauigkeit von ±0,0001 Zoll (±0,0025 mm). Es ermöglicht hochpräzise Schnitte in den meisten Materialien, darunter Edelstahl und Titan. Seine hochentwickelte Schwingungsdämpfung, das Temperaturregelungssystem und das IntelliTRAX-Antriebssystem unterstützen eine gleichmäßige und schnelle Produktion mit minimalem Verzug und fördern das Wachstum der Präzisionsstahlbearbeitung durch sauberere und schnellere Schnitte.

Darüber hinaus zielt die Automobil- und Luftfahrtindustrie gezielt auf leichte, aber hochfeste Werkstoffe ab, während die Bauindustrie an personalisierten und komplexen Stahlbauteilen interessiert ist. Bis 2025 wird der Markt für Leichtbau im Automobilsektor voraussichtlich auf 99,3 Milliarden US-Dollar anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % bis 2020. Metalle wie hochfeste Stähle ermöglichen eine Reduzierung der Fahrzeugkarosseriemasse um bis zu 30–40 Prozent. Dies treibt das Wachstum der Präzisionsstahlverarbeitung an, indem es die Nachfrage nach hochpräzisen und leichten Stahlprodukten in der Automobilproduktion steigert.

Innovationen bei Stahllegierungen und Fertigungstechniken sowie die Integration digitaler Technologien verändern die Branche grundlegend. Zu den wichtigsten Trends zählen der verstärkte Einsatz von Robotik und künstlicher Intelligenz in Fertigungsprozessen, die Implementierung nachhaltiger Produktionsstrategien und der steigende Bedarf an Präzisionsstahlkomponenten im Gesundheitswesen und im Bereich erneuerbarer Energien. Benteler International ist beispielsweise ein weltweit tätiges Unternehmen mit Spezialisierung auf die Bereiche Automotive und Stahl/Rohre. Benteler Automotive entwickelt und produziert Komponenten wie gewichtsoptimierte Fahrgestelle, Motoren und Abgasanlagen sowie Lösungen für Elektrofahrzeuge, darunter skalierbare Batterieträger und elektrifizierte Achsen. Die Stahl-/Rohrsparte fertigt kundenspezifische nahtlose und geschweißte Stahlrohre für verschiedene Anwendungen, unter anderem im Energiesektor. Mit einem starken Fokus auf Innovation und Nachhaltigkeit spielt Benteler weiterhin eine zentrale Rolle bei der Weiterentwicklung von Präzisionsstahlfertigungstechnologien.

Rohstahl (Knüppel, Bleche, Coils) ist ein wichtiger Bestandteil der Lieferkette für die Präzisionsfertigung. Das Wachstum der Primärstahlproduktion in China, Indien und Südostasien sichert die Rohstoffversorgung und sorgt für relative Kostenstabilität. Im Jahr 2022 importierten die USA Stahlerzeugnisse in Höhe von 12.679.442 Tonnen im Wert von 18.337.195 US-Dollar. Diese hohe Importmenge spiegelt die steigende Nachfrage wider und beeinflusst das Wachstum der Präzisionsfertigung direkt, indem sie die notwendigen Rohstoffe und Komponenten bereitstellt. Darüber hinaus wird der Erzeugerpreisindex (PPI) für die Herstellung von Stahlkonstruktionen in den USA im Juni 2025 voraussichtlich bei 285,11 liegen. Dieser hohe Wert deutet auf eine hohe Nachfrage und damit auf ein Wachstum der Präzisionsfertigung hin, bedingt durch steigende Fertigungskapazitäten und Materialkosten. Das NIST Manufacturing Extension Partnership unterstützt kleine und mittlere Unternehmen bei der Modernisierung ihrer Fertigungskapazitäten und der Einhaltung von Toleranzen. Die gezielte Förderung durch Programme für fortgeschrittene Fertigungstechnologien zeigt zudem, dass erhebliche Investitionen in die Entwicklung der Präzisionsfertigung fließen.

Markt für Präzisionsstahlverarbeitung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach Stahlkonstruktionen in der Automobilindustrie: Der zunehmende Bedarf der Automobilindustrie an leichten und dennoch robusten Bauteilen treibt das Wachstum des Marktes für Präzisionsstahlkonstruktionen maßgeblich an. Stahlkonstruktionen spielen eine entscheidende Rolle bei der Herstellung zahlreicher Automobilkomponenten wie Karosserieteile, Fahrgestelle und Motorteile. Mit dem rasanten Anstieg der Automobilnachfrage im aufstrebenden Markt steigt auch der Bedarf an hochwertigen Stahlkonstruktionen. Darüber hinaus verstärkt die Umstellung der Branche auf kraftstoffsparende und leichte Fahrzeuge die Bedeutung moderner Stahlwerkstoffe aufgrund ihrer Vorteile im Verhältnis zu ihrem Gewicht. Ein Beispiel hierfür ist der Plan von ArcelorMittal, in Calvert, Alabama, eine hochmoderne Stahlproduktionsanlage zu errichten. Das im Februar 2025 vorgestellte Werk ist für die Herstellung von bis zu 150.000 Tonnen hochwertigem, nicht kornorientiertem Elektroblech (NOES) pro Jahr ausgelegt, das hauptsächlich in großen Fahrzeugen wie Full-Size-Pickups und SUVs verwendet wird. Diese strategische Initiative reagiert auf die steigende Nachfrage und die Einschränkungen des inländischen Angebots an fortschrittlichen NOES im US-amerikanischen Automobilsektor.

- Zunehmender Fokus auf Nachhaltigkeit: Die Stahlindustrie legt aufgrund von Umweltbedenken und regulatorischen Vorgaben immer mehr Wert auf Nachhaltigkeit. Zu den wichtigsten Strategien gehören die Verwendung von Recyclingstahl und die Einführung energieeffizienter Prozesse zur Reduzierung des CO₂-Fußabdrucks. So setzt beispielsweise die CELSA Group, ein führender europäischer Stahlhersteller, Elektrolichtbogenöfen ein, die mit erneuerbarer Energie betrieben werden und die Produktion von Stahl mit 97 % Recyclinganteil ermöglichen. Dieser Ansatz hat die CO₂-Emissionen deutlich reduziert und den Abbau natürlicher Ressourcen minimiert. Darüber hinaus erreicht CELSA mit seinem Kreislaufproduktionsmodell eine Recyclingquote von 95,1 % für Produktionsabfälle und unterstreicht damit sein Engagement für den Umweltschutz. Solche Initiativen stehen nicht nur im Einklang mit globalen Nachhaltigkeitszielen, sondern positionieren Unternehmen auch wettbewerbsfähig in Märkten, die zunehmend Wert auf umweltfreundliche Praktiken legen. Da sich die Branche stetig weiterentwickelt, wird die Integration nachhaltiger Methoden in die Stahlverarbeitung voraussichtlich zum Standard werden und sowohl ökologische als auch ökonomische Vorteile mit sich bringen.

- Staatliche Investitionen in Infrastruktur und erneuerbare Energien: Ein wesentlicher Wachstumsfaktor für die Präzisionsstahlverarbeitung sind staatlich geförderte Investitionen in Infrastruktur und erneuerbare Energien. Diese Branchen benötigen hochpräzise und maßgeschneiderte Stahlkonstruktionen für Strommasten, Windkraftanlagenfundamente, Brücken und Verkehrsbauwerke. Infrastructure Australia prognostiziert für Australien einen Bedarf von rund 3,8 Millionen Tonnen gefertigter Stahlbauteile in den Jahren 2023/24 und 2027/28. Die aktuelle Fertigungskapazität in Australien liegt jedoch bei lediglich 1,4 Millionen Tonnen pro Jahr, was eine erhebliche Angebotslücke aufzeigt. Um diese Lücke zu schließen und die heimische Produktion zu modernisieren, hat die australische Regierung den Innovationsfonds „Future Made in Australia“ mit einem Volumen von 500 Millionen AUD aufgelegt. Dieser Fonds fördert Stahlhersteller und fortschrittliche Fertigungstechnologien. Die staatlichen Investitionen steigern die Kapazität und fördern präzise Fertigung, da sie höhere Standards für Tragwerksplanung, Qualitätsmanagement und die Einhaltung von Vorschriften in groß angelegten Infrastruktur- und Projekten im Bereich erneuerbarer Energien erfordern.

Herausforderungen

- Hohe Anfangsinvestitionen: Moderne Fertigungstechnologien wie Laserschneiden, Roboterschweißen und CNC-Maschinen erfordern erhebliche Investitionen. Diese Technologien sind zwar unerlässlich für höhere Genauigkeit, Produktivität und Effizienz, verursachen aber hohe Anschaffungs- und Wartungskosten. Für kleine und mittlere Unternehmen können solche Investitionen finanzielle Hürden darstellen und ihre Fähigkeit einschränken, modernste Anlagen einzusetzen und mit größeren Anbietern zu konkurrieren. Diese hohe Kapitalintensität kann zudem die Amortisationszeit verlängern und es jüngeren oder ressourcenschwachen Unternehmen erschweren, in den Markt einzutreten und sich dort zu etablieren.

- Schwankende Rohstoffpreise: Stahlpreise unterliegen aufgrund globaler Angebots- und Nachfragedynamiken, Zöllen, geopolitischen Spannungen und Lieferkettenunterbrechungen häufig starken Schwankungen. Diese Volatilität erschwert es Herstellern, stabile Preisstrategien zu entwickeln und präzise Kostenprognosen zu erstellen, was sich direkt auf Gewinnmargen und langfristige Planung auswirkt. Stahlverarbeiter arbeiten oft mit geringen Margen, und plötzliche Rohstoffkostensteigerungen beeinträchtigen ihre Wettbewerbsfähigkeit. Um diese Risiken zu minimieren, greifen Unternehmen mitunter auf Hedging-Strategien oder langfristige Lieferverträge zurück. Diese Maßnahmen sind jedoch in einem sich schnell verändernden globalen Wirtschaftsumfeld nicht immer praktikabel oder ausreichend.

Marktgröße und Prognose für die Präzisionsstahlverarbeitung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

42,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

75,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Präzisionsstahlverarbeitung:

Prozesssegmentanalyse

Dem Segment Laserschneiden wird bis 2035 ein starker Marktanteil von 34,6 % prognostiziert. Laserschneiden zeichnet sich durch außergewöhnliche Präzision, schnelle Bearbeitung und die Möglichkeit zur Herstellung komplexer Designs bei gleichzeitig minimalem Materialverbrauch aus. Diese Vorteile machen es besonders in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie Medizintechnik unverzichtbar, wo Genauigkeit und Detailgenauigkeit höchste Priorität haben. Das Verfahren ermöglicht es Verarbeitern, saubere Schnitte und enge Toleranzen zu erzielen und so die Produktionseffizienz insgesamt zu steigern. Ein Beispiel hierfür ist die Amada Co., Ltd., ein renommierter japanischer Hersteller von Laserschneidmaschinen und Metallbearbeitungsanlagen. Das Unternehmen treibt Innovationen im Bereich Laserschneiden kontinuierlich voran und hat kürzlich fortschrittliche Faserlasersysteme mit erweiterten Automatisierungsfunktionen eingeführt, um dem steigenden Bedarf an leistungsstarken Schneidlösungen gerecht zu werden.

Faserlaserschneiden ist eine Schlüsseltechnologie in der Präzisionsfertigung von Stahl. Es ist hocheffizient beim Schneiden dünner Metalle bis hin zu mittelstarkem Stahl und zeichnet sich durch enorme Geschwindigkeit und reduzierte Betriebskosten aus. Branchen wie die Automobil- und Luftfahrtindustrie, die eine komplexe Serienfertigung erfordern, profitieren davon. Die Technologie minimiert die Wärmeeinflussbereiche, verbessert so die Produktqualität und reduziert den Nachbearbeitungsaufwand. CO₂-Laserschneiden ist hingegen eine effektive Technologie zum Schneiden dickerer Stahlplatten, da es eine exzellente Schnittkantenqualität und Oberflächengüte bietet. Seine Fähigkeit, komplexe Formen zu bearbeiten und bei der Fertigung schwerer Bauteile gleichbleibende Genauigkeit zu gewährleisten, macht es weiterhin relevant. Sowohl das Faserlaserschneiden als auch das CO₂-Laserschneiden tragen zur Weiterentwicklung der hochpräzisen Stahlbearbeitung bei, indem sie die vielfältigen Anforderungen der Industrie mit hoher Genauigkeit und kostengünstiger Leistung erfüllen.

Anwendungssegmentanalyse

Der Maschinenbau wird voraussichtlich bis 2035 einen Umsatzanteil von 28,6 % erreichen. Grund dafür ist die steigende Nachfrage nach hoher Präzision, Robotisierung und Produktionsflexibilität. CNC-Bearbeitung, Roboterschweißen und Laserschneiden sind technologische Fortschritte, die die Effizienz und Genauigkeit der Produktion verbessert haben und in Branchen wie der Automobil-, Luft- und Raumfahrt- sowie der Bauindustrie stark nachgefragt werden. Der Übergang zu Mehrzweck-CNC-Bearbeitungszentren ermöglicht die Bearbeitung komplexer Geometrien mit wenigen Aufspannungen und steigert so den Durchsatz. Darüber hinaus ermöglichen der Einsatz neuer Materialien und additiver Fertigungstechnologien komplexere Designs und Rapid Prototyping und treiben das Marktwachstum an. Das Nationale Institut für Standards und Technologie (NIST) erklärt, dass diese Innovationen die Genauigkeit erhöhen, die Produktionszeit verkürzen und Kosteneinsparungen ermöglichen, was die Wettbewerbsfähigkeit im globalen Fertigungssektor stärkt.

Industrielle Automatisierungssysteme tragen maßgeblich zum Wachstum des Maschinenbaus bei. Verbesserungen in Robotik, CNC-Steuerungen und der Integration von KI haben die Präzision und Effizienz in der Fertigung der Automobil- und Luftfahrtindustrie gesteigert. Diese Technologien senken die Lohnkosten und erhöhen den Produktionsdurchsatz, wodurch die Marktnachfrage beflügelt wird. Materialflusstechnik ermöglicht einen effizienten Materialfluss und die Handhabung von Stahlelementen. Dieser Bereich profitiert von der wachsenden industriellen Infrastruktur und der zunehmenden Akzeptanz von Automatisierung, was dazu beiträgt, Ausfallzeiten zu minimieren und Arbeitsprozesse zu optimieren. Förderbänder und Montagelinien erhöhen die Produktionskapazität und Produktivität. Gemeinsam fördern diese Bereiche die Entwicklung von Maschinen, die im sich wandelnden Umfeld der Präzisionsstahlverarbeitung eine wichtige Rolle spielen werden.

Typensegmentierungsanalyse

Der Markt für Kohlenstoffstahl wird in den kommenden Jahren voraussichtlich stetig wachsen, angetrieben durch seine breite Anwendung im Bauwesen, der Automobilindustrie und anderen Branchen. Die Umstellung auf Elektrolichtbogenöfen und umweltfreundliches Direktreduktionsverfahren (DRI) kann die Kohlenstoffintensität bis 2050 auf 22 % bis 31 % senken und so den Einsatz emissionsarmer Kohlenstoffstähle in Präzisionsfertigungsprodukten auf dem Weltmarkt vorantreiben. Darüber hinaus fördern die kontinuierlichen Infrastrukturentwicklungen und Industrialisierungsaktivitäten, insbesondere in Nordamerika und Asien, das Wachstum dieses Segments zusätzlich. Verbesserungen der Verarbeitungstechnologien haben die Eigenschaften von Kohlenstoffstahl so weit optimiert, dass er sich nun für Präzisionsfertigungsprozesse eignet, die Langlebigkeit und Wirtschaftlichkeit erfordern. Diese positive Entwicklung begünstigt das Marktwachstum, das mit dem technologischen Fortschritt und der weltweit steigenden Stahlnachfrage im Einklang steht.

Unsere detaillierte Analyse des Marktes für Präzisionsstahlverarbeitung umfasst die folgenden Segmente:

Segment | Teilsegment |

Verfahren |

|

Anwendung |

|

Komponente |

|

Typ |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Präzisionsstahlverarbeitung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

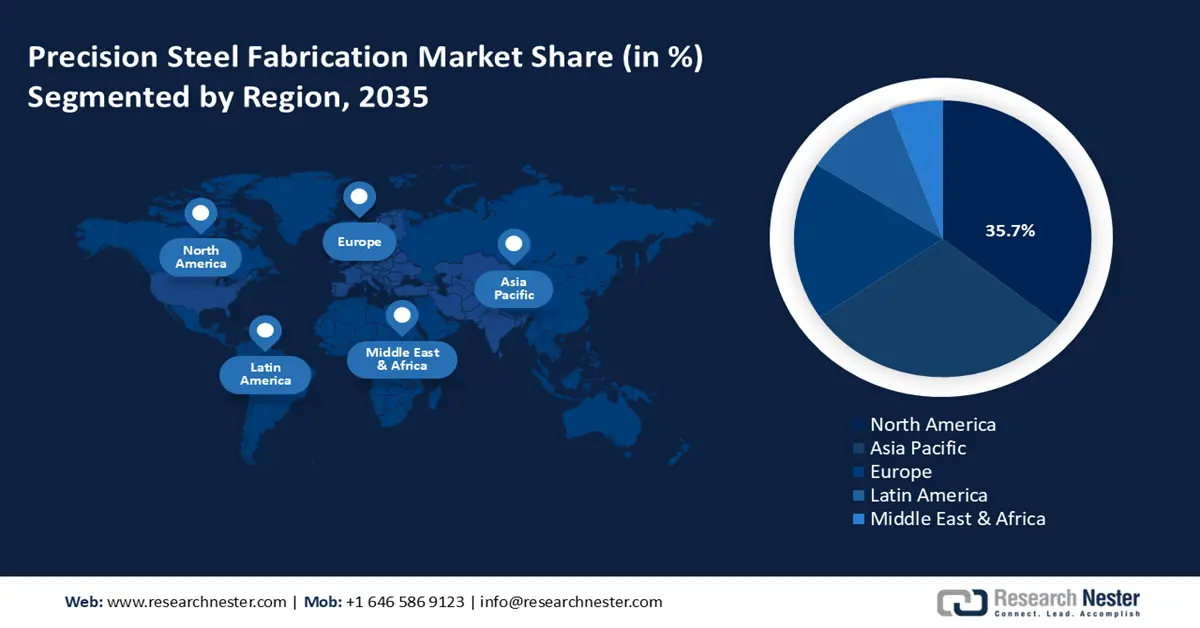

Der nordamerikanische Markt wird voraussichtlich mit einem Umsatzanteil von 35,7 % im Prognosezeitraum von 2026 bis 2035 den Weltmarkt dominieren. Dieses Wachstum ist hauptsächlich auf den steigenden Bedarf an ausgebauter Infrastruktur, den Energiewandel und die Modernisierung der Industrie zurückzuführen. Bedeutende Infrastrukturprojekte und Investitionen in erneuerbare Energien treiben die Nachfrage nach Stahlkonstruktionen mit engen Toleranzen für Brücken, Turbinen und Übertragungsleitungen an. Beispielsweise umfasst das 345-kV-Übertragungsleitungsprojekt Cardinal Hickory Creek in Nordamerika den Bau von 160 bis 200 Kilometern 345-kV-Übertragungsleitungen und mehreren Umspannwerken. Dies erfordert den Einsatz von vorgefertigten Stahlkonstruktionen, um die engen Toleranzen einzuhalten und so Zuverlässigkeit und Effizienz zu gewährleisten. Dieses Großprojekt verdeutlicht die gestiegene Nachfrage nach hochwertigen Stahlkonstruktionen aufgrund der umfangreichen Bemühungen um den Ausbau erneuerbarer Energien und die Modernisierung der Stromnetze in der Region.

Darüber hinaus setzen Hersteller auf Automatisierung, Laserschneiden, Roboterschweißen und CNC-Bearbeitung, um den Durchsatz zu steigern, Ausschuss zu reduzieren und engere Toleranzen zu erzielen. So nutzt beispielsweise das US-amerikanische Unternehmen CEMCO laut dem Office of Science des US-Energieministeriums CNC-Bearbeitung und Roboterschweißen, um den Durchsatz zu erhöhen und Ausschuss bei der kundenspezifischen Metallverarbeitung zu minimieren. Um hochpräzise und gleichbleibend hochwertige Bauteile zu gewährleisten, legt die Federal Highway Administration (FHWA) zudem Wert auf den breiten Einsatz von Automatisierung, etwa NC-Laserschneiden und Roboterschweißen, bei der Herstellung von Stahlbrücken. Präzise Fertigung ermöglicht darüber hinaus eine Wertschöpfung und Differenzierung, wodurch die Unternehmen im Vergleich zu Importen wettbewerbsfähiger werden und die Präferenz für lokale, hochpräzise Fertigungskapazitäten weiter verstärkt wird.

Der US -Markt wird voraussichtlich bis 2035 aufgrund der steigenden Nachfrage in den Bereichen Verteidigung, Luft- und Raumfahrt sowie Infrastruktur den größten Umsatzanteil in Nordamerika erzielen. Globale Importe in dieser Branche führen zu Wettbewerbsproblemen; dennoch ist die Branche von entscheidender Bedeutung für die nationale Sicherheit und die Produktion hochentwickelter Güter. Laut dem Vierjahresbericht zur Lieferkette 2021–2024 wurden seit 2021 Investitionen des Privatsektors in Höhe von über einer Billion US-Dollar angekündigt, um die US-amerikanische Fertigungsindustrie, einschließlich des Stahlsektors, zu stärken. Dieser Aufschwung wurde durch Bundesgesetze wie das parteiübergreifende Infrastrukturgesetz und den CHIPS Act angestoßen, die die Modernisierung und Resilienz der essenziellen Lieferketten gefördert haben, welche eine entscheidende Rolle für die Marktexpansion im Land spielen können.

Laut einem Bericht des Washington State Institute for Public Policy lag der Anteil der Stahlimporte in Washington bei 28 %, verglichen mit 26,6 % im nationalen Durchschnitt. Im Jahr 2021 waren 234 Beschäftigte in 19 Stahlwerken beschäftigt. Die „Buy American“-Politik zur Förderung der heimischen Stahlproduktion beeinflusst die Fertigungskosten zusätzlich. Durch die Empfehlung, US-amerikanischen Stahl zu verwenden, wird das Wachstum der Präzisionsstahlverarbeitungsindustrie direkt angekurbelt, da die Lieferkettensicherheit und die lokale Beschaffung verbessert werden. Darüber hinaus befürwortet das US-Energieministerium die Modernisierung der Stahlverarbeitungskapazitäten durch Robotisierung und CNC-Bearbeitung, um Kapazität und Präzision zu steigern.

Bis 2035 wird der kanadische Markt voraussichtlich stetig wachsen, bedingt durch hohe Infrastrukturinvestitionen, beispielsweise in große Verkehrsprojekte wie die Ontario Line und das REM-Netz in Montréal. Die Canada Infrastructure Bank investierte 1,28 Milliarden CAD in das Réseau express métropolitain (REM), ein automatisiertes Stadtbahnsystem in Montréal, Québec. Das REM umfasst 26 Stationen auf einer Strecke von 67 Kilometern und soll die Treibhausgasemissionen jährlich um 100.000 Tonnen reduzieren. Es handelt sich um das größte öffentliche Verkehrsprojekt in Québec seit 50 Jahren, das 34.000 Arbeitsplätze im Baubereich schaffen, das Wirtschaftswachstum ankurbeln und die Effizienz des öffentlichen Nahverkehrs in der Region steigern wird.

Darüber hinaus stellt die von Metrolinx betriebene Ontario Line in Ontario ein bedeutendes Infrastrukturprojekt dar, das das Nahverkehrsnetz Torontos um 15 neue Stationen erweitert und den städtischen Verkehr verbessert sowie die wirtschaftliche Entwicklung des Landes fördert. Solche Großprojekte kurbeln die Nachfrage nach Präzisionsstahlkonstruktionen in Kanada direkt an, da sie den Bau robuster und langlebiger Verkehrsanlagen und Infrastrukturelemente ermöglichen. Die kanadische Metallverarbeitungsindustrie umfasst 13.000 Unternehmen mit 162.000 Beschäftigten und trägt zu einem BIP von 16,5 Milliarden CAD bei – eine gute Grundlage für den Ausbau der Präzisionsstahlverarbeitung in Kanada. Die hohe Konzentration von Fachkräften und die gut ausgebaute Fertigungsinfrastruktur, wobei Ontario und Quebec mit 42 % bzw. 29 % der Beschäftigten führend sind, bestätigen die steigende Nachfrage nach hochpräzisen Stahlteilen und beflügeln somit das Marktwachstum in Kanada.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich um 29,7 % wachsen. Haupttreiber sind die rasante Industrialisierung, Urbanisierung und der Infrastrukturausbau in der Region. Der steigende Bedarf in der Automobil-, Bau- und Fertigungsindustrie treibt die Nachfrage nach leichten, hochfesten Stahlbauteilen an. Laut der Lebenszyklusanalyse 2022 für asiatischen Konstruktionsstahl der World Steel Association beträgt der Verbrauch von externem Stahlschrott pro Tonne Stahlprodukt 0,898 Tonnen. Dies deutet auf ein robustes Recyclingsystem hin, das eine nachhaltige Stahlproduktion fördert und die Grundlage für die Entwicklung der Präzisionsstahlverarbeitung in der Region bildet.

Darüber hinaus steigert die Weiterentwicklung von Fertigungstechnologien wie Laserschneiden, CNC-Bearbeitung und Roboterschweißen die Präzision und Effizienz der Produktion. Beispielsweise vereint das 3D-Roboterarm-Faserlaserschneid- und Schweißsystem der 3. Generation von Kanfon Schneid- und Schweißgeräte in einem Gerät und spart so Zeit und Effizienz. Es bietet eine präzise Steuerung mit 11 Achsen und einem synchronisierten Drehtisch, was Präzision und Geschwindigkeit erhöht. Diese Innovationen fördern zudem die Entwicklung der Präzisionsstahlverarbeitung in der Region, da sie die Flexibilität und Genauigkeit der Produktion steigern. Recycelbare und umweltfreundliche Stahlprodukte werden auch durch staatliche Programme gefördert, die nachhaltige und umweltfreundliche Baupraktiken unterstützen. So bietet beispielsweise der „Asia Pacific Circularity Readiness Framework“ des World Green Building Council politischen Entscheidungsträgern und Akteuren der Bauindustrie Leitlinien für die Nutzung nachhaltiger und recycelbarer Materialien wie Stahl, um die Präzisionsstahlverarbeitung durch die Förderung umweltfreundlicher Geschäftspraktiken im Bausektor der Region zu unterstützen.

Es wird erwartet, dass Chinas Markt den asiatisch-pazifischen Raum im Prognosezeitraum bis 2035 dominieren wird, bedingt durch die zunehmende Verlagerung hin zu hochwertigen Fertigungsindustrien. 2024 war China mit einer Produktionsmenge von 1.005,1 Millionen Tonnen weiterhin der weltweit größte Stahlexporteur. Diese starke Produktionsbasis begünstigt das Wachstum der Präzisionsstahlverarbeitung in wichtigen Branchen wie der Automobil- und Infrastrukturindustrie. Darüber hinaus erfordert das Wachstum in der Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenindustrie enge Toleranzen und komplexe Stahlbauteile, was die Präzisionsfertigung weiter beschleunigt. Chinas Fokus auf die industrielle Transformation, unterstrichen durch mehr als 400 Innovationsprojekte und Investitionen in Höhe von 100 Milliarden Yuan in die Industrialisierung im Jahr 2024, stimuliert den Markt im Land direkt.

Die vom Ministerium für Industrie und Informationstechnologie vorangetriebene digitale Transformation, die bis 2023 über 10.000 digitale Werkstätten und intelligente Fabriken vorsieht, steigert die Produktionseffizienz um 30 % und ermöglicht die Umwandlung der Fertigung in eine hochmoderne Produktionsstätte. Diese Modernisierung unterstützt die Herstellung komplexerer Stahlbauteile mit hohen Toleranzen, die in der Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenindustrie benötigt werden. Diese Bemühungen positionieren China an der Spitze der Innovation und Kapazität in der Präzisionsstahlverarbeitung. Darüber hinaus tragen weitere Investitionen in intelligente Fabriken mit CNC-Bearbeitung und Roboterschweißen zur Steigerung der Produktivität und Produktgleichmäßigkeit bei und fördern so die nachhaltige Entwicklung der Präzisionsstahlindustrie.

Der indische Markt dürfte in den kommenden Jahren dank des Ausbaus der Infrastruktur und der wachsenden Produktionsindustrie das schnellste jährliche Wachstum verzeichnen. Im Geschäftsjahr 2025 wurde die Rohstahlproduktion Indiens von 132,57 Millionen Tonnen durch den robusten Inlandsverbrauch und großangelegte Infrastrukturprojekte begünstigt. Investitionen in die Spezialstahlherstellung im Rahmen staatlicher Programme wie dem produktionsbezogenen Anreizprogramm (PLI) sollten bis Ende des Geschäftsjahres 2024 über 1,9 Milliarden US-Dollar erreichen. Dies trieb die Präzisionsstahlverarbeitung an, die die Herstellung hochwertiger und komplexer Stahlbauteile für die Automobil-, Bau- und Industriebranche ermöglicht. Jüngste Regierungsprojekte wie „Make in India“ und höhere Investitionen in die Bereiche Transport, Energie und Verteidigung haben die Nachfrage nach hochpräzisen Stahlprodukten zusätzlich angekurbelt.

Der Einsatz neuer Fertigungstechnologien wie Laserschneiden, CNC-Bearbeitung und Roboterschweißen nimmt aufgrund qualifizierter Fachkräfte und der zunehmenden Automatisierung stetig zu. Das Projekt von Sahajanand Laser Technology Ltd (SLTL) vermarktet Faserlaserschneidsysteme mit staatlicher Förderung durch das Technology Development Board (TDB) des indischen Ministeriums für Wissenschaft und Technologie. SLTL hat in Indien Faserlaserschneidmaschinen entwickelt, die die Produktionsleistung des Landes steigerten und die Automatisierung voranbrachten. Darüber hinaus werden CNC-Programmierung und -Bearbeitung sowie fortschrittliche Schweißtechnologien als spezifische Schulungsprogramme am National Skill Training Institute (NSTI) angeboten. Diese staatlichen Programme sollen Fachkräfte ausbilden, die die Automatisierung in Bereichen wie der Stahlverarbeitung fördern und so die Kreativität und Wettbewerbsfähigkeit der Stahlindustrie in Indien stärken.

Einblicke in den europäischen Markt

Für den europäischen Markt wird in den kommenden Jahren ein stetiges Wachstum prognostiziert, maßgeblich getragen von Ländern wie Großbritannien und Deutschland. Dort treiben eine robuste industrielle Infrastruktur und fortschrittliche Fertigungskapazitäten die Nachfrage nach präzisionsgefertigten Stahlkomponenten an. In Großbritannien wird der Markt vor allem durch laufende Investitionen in Infrastruktur, Verteidigung und Energie sowie durch einen zunehmenden Fokus auf nachhaltige und automatisierte Fertigungsprozesse beflügelt. So unterstreicht beispielsweise die Stahlstrategie 2025 die Bedeutung von Stahl für Windkraftanlagen, Elektrofahrzeuge und Verteidigungsausrüstung. Allein für Offshore-Windkraftanlagen werden 25 Millionen Tonnen Stahl benötigt, was im Jahr 2050 einem Wert von 21 Milliarden Pfund entspricht.

Deutschland, weithin als industrielles Kraftzentrum Europas anerkannt, behauptet dank seines breit aufgestellten Automobilsektors, seiner herausragenden Leistungen im Maschinenbau und seiner hohen Ansprüche an Präzisionsbauteile weiterhin eine führende Rolle. Deutsche Hersteller setzen verstärkt auf digitale Fertigungstechnologien und Robotik, um die Produktionseffizienz zu steigern und strenge Qualitätsvorgaben zu erfüllen. Die Schuler Gruppe beispielsweise ist ein weltweit führender Anbieter von Umformtechnik und Präzisionsfertigungslösungen. Das Unternehmen liefert fortschrittliche Systeme zum Schneiden, Umformen und Bearbeiten von Stahlbauteilen, die in der Automobil-, Haushaltsgeräte- und Industriemaschinenindustrie weit verbreitet sind. Schulers konsequenter Fokus auf Innovation und Nachhaltigkeit hat dem Unternehmen geholfen, im europäischen Markt für Präzisionsstahlverarbeitung wettbewerbsfähig zu bleiben.

Wichtigste Akteure auf dem Markt für Präzisionsstahlverarbeitung:

- Quäker Houghton

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- FUCHS Petrolub SE (FUCHS-Gruppe)

- ExxonMobil Corporation

- TotalEnergies SE

- Chevron Corporation

- BASF SE (inkl. Chemetall)

- Henkel AG & Co. KGaA (Bonderite)

- Atotech (MKS Instruments)

- BP plc (Castrol Industrial)

- Lubrizol Corporation

- PETRONAS Lubricants International

- Idemitsu Kosan Co., Ltd.

- Yushiro Chemical Industry Co., Ltd.

- SK Lubricants / GS Caltex

- Dorf Ketal Chemicals Pvt. Ltd.

Führende Unternehmen im Markt für Präzisionsstahlverarbeitung nutzen fortschrittliche Technologien wie Laserschneiden, CNC-Bearbeitung, Roboterschweißen und digitale Zwillingssimulation, um Präzision, Effizienz und Skalierbarkeit zu verbessern. Diese Innovationen ermöglichen eine schnellere Produktion, reduzieren Abfall und steigern die Produktqualität, wodurch sich die Unternehmen in einem hart umkämpften Marktumfeld als Marktführer positionieren.

Führende globale Hersteller von Präzisionsstahlkonstruktionen

Neueste Entwicklungen

- Im Mai 2024 erwarb Live Ventures Inc. Central Steel Fabricators (CSF), einen Hersteller von Metallprodukten, der hauptsächlich Rechenzentren und Kommunikationsanlagen beliefert. CSF blickt auf eine lange Unternehmensgeschichte seit der Gründung im Jahr 1969 zurück und bietet über 2.300 verschiedene Artikelnummern (SKUs) an, darunter Kabeltrassen, Hilfsrahmen und Netzwerkgehäuse. Das Unternehmen beliefert zahlreiche Kunden in der Telekommunikationsbranche. Diese Akquisition steht im Einklang mit der Stahlfertigungsstrategie von Live Ventures, da das Unternehmen seine Investitionen in KI und Dateninfrastruktur verstärkt. Die präzisen Fertigungsmöglichkeiten von CSF ermöglichen eine größere Produktdiversifizierung und höhere betriebliche Effizienz bei der Stahlverarbeitung für wichtige Infrastrukturen und stärken somit die Position von Live Ventures im Bereich der Präzisionsstahlverarbeitung.

- Im April 2024 präsentierte die Nippon Steel Corporation gemeinsam mit dem Nationalen Institut für Maritime, Hafen- und Luftfahrttechnologie und der Schiffswerft Imabari eine hochduktile Rumpfstahlplatte, die die Kollisionssicherheit und den Schutz der Meeresumwelt verbessert. Diese High-End-Stahlplatte, die mithilfe modernster numerischer Simulationen und groß angelegter Experimente entwickelt wurde, bietet eine höhere Duktilität ohne Einbußen bei Festigkeit, Zähigkeit und Schweißbarkeit. Sie wird bereits in 63 Schiffen eingesetzt, darunter acht Ultra-Large-Cruze-Oil-Tanker, was die Wettbewerbsfähigkeit der Branche stärkt. Die Technologie steht für präzise Stahlverarbeitung: Hochleistungsstahlbauteile, die strenge Sicherheits- und Qualitätsanforderungen erfüllen, werden gefertigt, um Nachhaltigkeits- und Regulierungsziele zu unterstützen. Die Technologie unterstreicht die Integration von hochentwickelter Metallurgie und präzisen Fertigungsmethoden – beides Voraussetzungen für die modernen Bedürfnisse der maritimen Industrie.

- Im März 2024 errichtete EVS Metal, ein führender Spezialist für Präzisionsmetallverarbeitung, im One Thirty Business Park in Pflugerville eine hochmoderne Produktionsstätte mit einer Fläche von 16.250 Quadratmetern. Die Anlage soll 2025 in Betrieb gehen und den alten Standort ersetzen. Sie wird die hohe Nachfrage in Wachstumsmärkten wie der Halbleiterindustrie decken. Das auf einem 5,9 Hektar großen Gelände gelegene Werk optimiert die Betriebsabläufe, erhöht die Produktionskapazität und schafft und sichert über 80 Arbeitsplätze. Die Investition unterstreicht den positiven Trend in der Präzisionsstahlverarbeitung, wo moderne Infrastruktur und Automatisierung entscheidende Voraussetzungen für engere Toleranzen und höhere Produktionsvolumina sind. Der Standortwechsel entspricht dem branchenweiten Trend hin zu lokaler, effizienter und skalierbarer Präzisionsfertigung, um den sich wandelnden industriellen und technologischen Anforderungen gerecht zu werden.

- Report ID: 7600

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Präzisionsstahlverarbeitung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten