Marktausblick für Stromnetzsysteme:

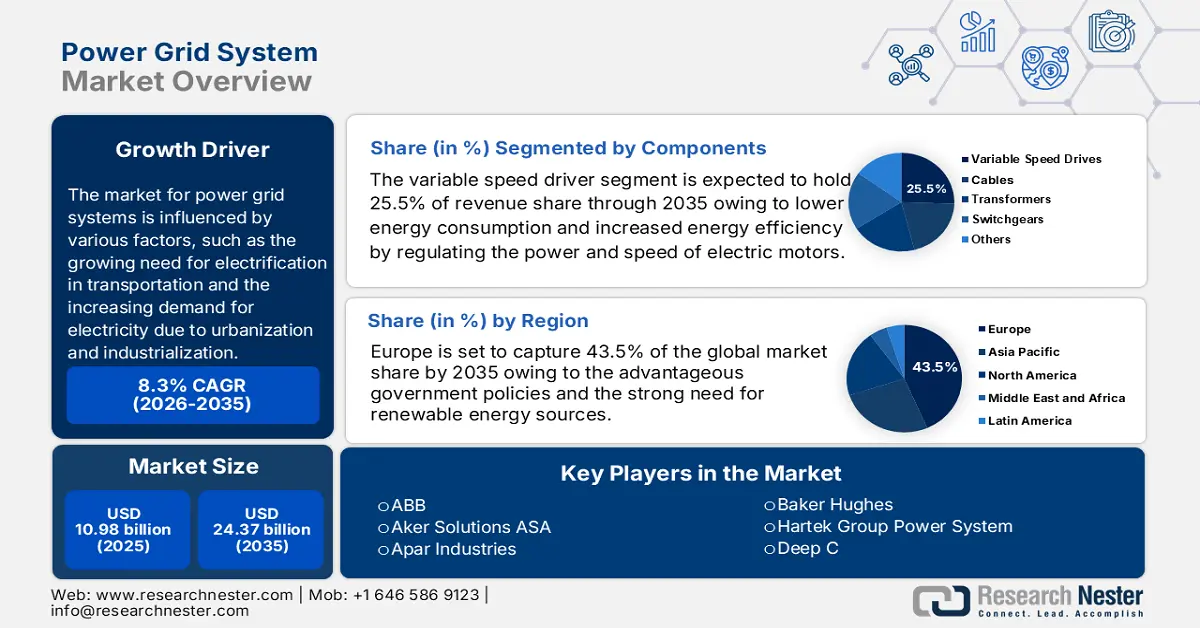

Der Markt für Stromnetzsysteme hatte im Jahr 2025 ein Volumen von über 10,98 Milliarden US-Dollar und soll bis 2035 voraussichtlich 24,37 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 8,3 % erwartet. Im Jahr 2026 wird der Branchenwert des Stromnetzsystems auf 11,8 Milliarden US-Dollar geschätzt.

Der Markt für Stromnetzsysteme wird von verschiedenen Faktoren beeinflusst, wie dem wachsenden Bedarf an Elektrifizierung im Transportwesen, der steigenden Nachfrage nach Elektrizität aufgrund von Urbanisierung und Industrialisierung, der zunehmenden Nutzung erneuerbarer Energiequellen, staatlichen Initiativen zur Modernisierung und Aufrüstung der alternden Stromnetzinfrastruktur, der zunehmenden Betonung der Netzzuverlässigkeit und -stabilität sowie steigenden Investitionen in Smart-Grid-Technologie. Im Jahr 2023 meldete die Internationale Energieagentur (IEA) einen Anstieg des weltweiten Strombedarfs um 2,2 %, was geringer war als das Wachstum von 2,4 % im Jahr 2022. In den folgenden drei Jahren wird ein schnellerer Anstieg des Strombedarfs weltweit prognostiziert, und zwar bis 2026 um durchschnittlich 3,4 % pro Jahr.

Die Erschöpfung der fossilen Brennstoffvorräte an Land, die wirtschaftliche Rentabilität von Offshore-Aktivitäten und bemerkenswerte technologische Fortschritte veranlassen Betreiber dazu, sich mit der Exploration und Erschließung von Tiefseegebieten zu beschäftigen. Dies ist auf die Entdeckung von Offshore-Erdölvorkommen zurückzuführen, wie sie beispielsweise im Kutch Valley in Indien, im Liza-Boden in Guyana und der Tupi-Offshore-Ölpipeline in Brasilien gefunden wurden. Dies deutet auf die Möglichkeit zusätzlicher Offshore-Erdölprodukte hin.

Schlüssel Stromnetzsystem Markteinblicke Zusammenfassung:

Regionale Highlights:

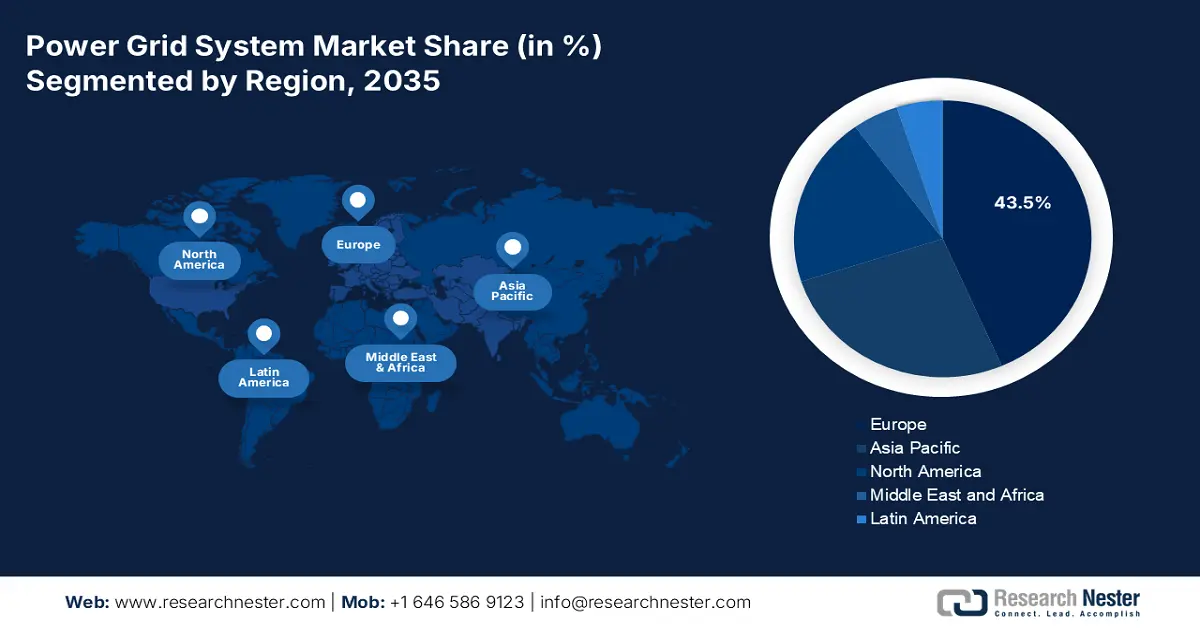

- Europa verfügt über einen Marktanteil von 43,5 % im Stromnetzmarkt. Dieser Anteil wird durch eine vorteilhafte Regierungspolitik und die starke Nutzung erneuerbarer Energien begünstigt und verbessert die Wachstumsaussichten bis 2035.

Segmenteinblicke:

- Das Segment der drehzahlgeregelten Antriebe wird voraussichtlich bis 2035 einen Marktanteil von über 25,5 % im Stromnetzmarkt erreichen, angetrieben durch die steigende Nachfrage nach energieeffizienten Lösungen und Netzmodernisierung.

Wichtige Wachstumstrends:

- Datenschutz- und Cybersicherheitsprobleme

- Steigende Verfügbarkeit und Erschwinglichkeit von Windparktechnologien

Große Herausforderungen:

- Kostengünstige Stromerzeugung an Land

- Komplexer regulatorischer Rahmen

- Hauptakteure: ABB, Aker Solutions ASA, Apar Industries, Baker Hughes, Hartek Group Power System, Deep C, DEME, General Electric, Intertek Group.

Global Stromnetzsystem Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 10,98 Milliarden USD

- Marktgröße 2026: 11,8 Milliarden USD

- Prognostizierte Marktgröße: 24,37 Milliarden USD bis 2035

- Wachstumsprognosen: 8,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (43,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Deutschland, China, Vereinigte Staaten, Frankreich, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Marktes für Stromnetzsysteme:

Wachstumstreiber

Datenschutz- und Cybersicherheitsprobleme: Die zunehmenden Bedenken hinsichtlich Datenschutz und Cybersicherheit beeinflussen den Markt für Stromnetzsysteme erheblich, insbesondere durch die Integration intelligenter Technologien. Die zunehmende Digitalisierung und Konnektivität der Stromnetze hat ihre Anfälligkeit für Cyberbedrohungen erhöht und erhebliche Investitionen in Cybersicherheitsmaßnahmen erforderlich gemacht. Im Jahr 2024 verzeichneten US-Versorger im Vergleich zum Vorjahreszeitraum einen Anstieg der Cyberangriffe um 7 %. Bis August gab es durchschnittlich 1.162 Angriffe, gegenüber 689 im Vorjahr. Dieser Trend unterstreicht die wachsenden Bedrohungen für kritische Infrastrukturen durch die zunehmende Digitalisierung der Stromnetze.

Regierungen weltweit setzen strenge Cybersicherheitsstandards zum Schutz der Stromnetze um. So schreiben beispielsweise die Standards der North American Electric Reliability Corporation zum Schutz kritischer Infrastrukturen (NERC-CIP) umfassende Cybersicherheitsmaßnahmen für Stromnetzbetreiber vor. Als Reaktion auf die zunehmenden Bedrohungen verstärken Regulierungsbehörden die Aufsicht und verlangen von den Versorgungsunternehmen die Einführung robuster Cybersicherheitsmaßnahmen zum Schutz kritischer Infrastrukturen.- Steigende Verfügbarkeit und Erschwinglichkeit von Windparktechnologien: Um Stabilität, Effektivität und Belastbarkeit zu gewährleisten, müssen Stromnetze modernisiert werden, um variable erneuerbare Energiequellen (VRE) zu akzeptieren, da Windenergie erschwinglicher und beliebter wird. Die weltweiten durchschnittlichen Stromgestehungskosten (LCOE) für Onshore-Windenergie sind zwischen 2010 und 2022 um 69 % von 107 USD/MWh auf 33 USD/MWh gesunken. Die Kosten für Onshore-Windenergie sind auf 30–50 USD pro MWh gesunken, während die Kosten für Offshore-Windenergie bis 2030 voraussichtlich 50–80 USD pro MWh erreichen werden. Windparks werden zunehmend wettbewerbsfähiger gegenüber der Stromerzeugung auf Basis fossiler Brennstoffe, was Investitionen in den Ausbau und die Modernisierung der Netze vorantreibt.

Da Windparktechnologien erschwinglicher und leichter verfügbar werden, steigt die Nachfrage nach modernen Stromnetzsystemen. Netzbetreiber und Energieversorger müssen in intelligente Netze, Energiespeicher und digitale Lösungen investieren, um den wachsenden Anteil der Windenergie effizient zu nutzen. Der Übergang zu einer Zukunft mit erneuerbaren Energien beschleunigt sich, sodass die Modernisierung der Stromnetze für Energiesicherheit und Nachhaltigkeit höchste Priorität hat.

Herausforderungen

Kostengünstige Stromerzeugung an Land: Selbst ohne finanzielle Unterstützung und bei sinkenden Ölpreisen sind die Kosten der Stromerzeugung aus Offshore-Windparks, Geothermie- und Wasserkraftwerken sowie Biomassekraftwerken genauso hoch oder niedriger als die aus Gas-, Kohle- und Benzinmotoren. Zudem sind die Preise für Strom aus Solar- und Windenergie gesunken, sodass diese Ressourcen weltweit wirtschaftlicher genutzt werden können als bestimmte andere erneuerbare Energiequellen. Zudem ist die Stromerzeugung in Öl- und Gasförderanlagen auf See deutlich teurer als die Stromerzeugung aus traditionellen Energiequellen wie Kohle, Gas und Erdöl.

Komplexer regulatorischer Rahmen: Das Stromnetz muss viele regulatorische Rahmenbedingungen einhalten, da es mehrere Länder und Regionen umfasst. Die Regelungen für die Übertragung, Verteilung und den Anschluss von Anlagen zur erneuerbaren Energieversorgung unterscheiden sich stark zwischen den einzelnen Ländern. Die Netzbetreiber stehen vor einer zusätzlichen operativen Belastung, um die Einhaltung der lokalen Vorschriften sicherzustellen. Sie müssen die grenzüberschreitende Übertragung reibungslos koordinieren und sich gleichzeitig in einem uneinheitlichen regulatorischen Umfeld zurechtfinden. Die Projektlaufzeiten verlängern sich durch die Notwendigkeit zahlreicher Genehmigungen für die Modernisierung bestehender Infrastruktur. Die Integration sauberer Energien und die Innovation in der Netztechnologie werden durch diesen komplizierten regulatorischen Rahmen behindert.

Marktgröße und Prognose für Stromnetzsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

10,98 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

24,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Stromnetzsysteme:

Komponenten (Kabel, Frequenzumrichter, Transformatoren, Schaltanlagen)

Im Markt für Stromnetzsysteme wird das Segment der drehzahlgeregelten Antriebe bis 2035 voraussichtlich einen Umsatzanteil von über 25,5 % erreichen. Dies ist auf den geringeren Energieverbrauch und die höhere Energieeffizienz durch die Regelung von Leistung und Drehzahl von Elektromotoren zurückzuführen. Diese Technologie ermöglicht eine bessere Prozesssteuerung, geringere Wartungskosten und eine längere Lebensdauer der Geräte. Drehzahlgeregelte Antriebe erfreuen sich aufgrund des wachsenden Bedarfs an energieeffizienten Lösungen in Branchen wie der Fertigungsindustrie, der Öl- und Gasindustrie sowie dem Bergbau zunehmender Beliebtheit.

Mit zunehmenden Projekten zur Netzmodernisierung und dem Vorstoß zu intelligentem Energiemanagement werden Frequenzumrichter zu einer Schlüsselkomponente für die Expansion des Marktes für Stromnetzsysteme. Investitionen in industrielle Automatisierung und Energieeffizienz dürften dieses Wachstum weiter beschleunigen. Der Wert der Private-Equity-Investitionen in die weltweite Industrieautomatisierungsbranche hat im Jahr 2024 bisher den Gesamtwert des Gesamtjahres 2023 übertroffen und nähert sich dem Rekordkapitaleinsatz des Sektors im Jahr 2021. Bis zum 20. September investierten Private-Equity- und Venture-Capital-Gesellschaften 14,87 Milliarden US-Dollar, verglichen mit 7,17 Milliarden US-Dollar im gesamten Geschäftsjahr 2023.

Anwendung (Eigenerzeugung, Windkraft)

Basierend auf der Anwendung dürfte das Segment der Eigenerzeugung im Markt für Stromnetzsysteme bis Ende 2035 einen nennenswerten Anteil halten, da dezentrale Energiesysteme und Eigenerzeugung immer beliebter werden. Die Erzeugung von Strom für den Eigenverbrauch, beispielsweise für Gewerbe- oder Industrieanlagen, wird als Eigenerzeugung bezeichnet. Sie gibt Unternehmen mehr Kontrolle über die Energieversorgung, verringert ihre Abhängigkeit vom Netz und ermöglicht ihnen, ihren Energiebedarf kostengünstiger zu decken. Aufgrund der steigenden Nachfrage nach sauberer und zuverlässiger Energie wird der Markt für Stromnetzsysteme voraussichtlich auch weiterhin vom Segment der Eigenerzeugung dominiert werden.

Unsere eingehende Analyse des globalen Marktes für Stromnetzsysteme umfasst die folgenden Segmente:

Komponente |

|

Anwendung |

|

Tiefe |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Stromnetzsystems-Marktes:

Europa-Marktanalyse

Im Markt für Stromnetzsysteme wird Europa aufgrund der vorteilhaften Regierungspolitik und des starken Bedarfs an erneuerbaren Energiequellen bis 2035 voraussichtlich einen Umsatzanteil von über 43,5 % erringen. Der Ausbau erneuerbarer Energiequellen steht im Mittelpunkt der meisten europäischen Länder. Länder wie Großbritannien, Norwegen, die Niederlande, Deutschland und andere sind Vorreiter bei der Steigerung ihrer Kapazitäten für erneuerbare Energien. Das Wachstum des Unterwassersektors wird durch die European Winds Initiatives (EWI) unterstützt, eine Forschungs- und Entwicklungsorganisation für erneuerbare Energien, die gegründet wurde, um die Windindustrie in Europa zu fördern.

So stammten im Jahr 2023 24,5 % des gesamten Energieverbrauchs in der Europäischen Union aus erneuerbaren Quellen. Schätzungen zufolge ist dieser Anteil seit 2022 um einen Prozentpunkt gestiegen, wobei der starke Ausbau der Versorgung mit Strom aus erneuerbaren Quellen weiterhin der Haupttreiber ist. Ein leichter Rückgang der Nutzung nicht erneuerbarer Energien im Jahr 2023 erhöht den Anteil zusätzlich. Um das neue EU-Mindestziel von 42,5 % für 2030 zu erreichen, ist eine Verdoppelung des Ausbaus erneuerbarer Energien im Vergleich zu den letzten zehn Jahren und eine umfassendere Sanierung des europäischen Energiesystems erforderlich.

Mit der zunehmenden Integration von Elektrofahrzeugen in das Stromnetz steigt in Großbritannien die Nachfrage nach hochentwickelter Ladeinfrastruktur und Vehicle-to-Grid-Lösungen (V2G). Programme zur Förderung des Peer-to-Peer-Energiehandels und kommunaler Energieprojekte können lokale Energieerzeuger und dezentrale Stromnetzlösungen unterstützen. Da der britische Stromnetzmarkt den Übergang zu einem kohlenstoffarmen Energiesystem begrüßt, wird erheblich in netzweite Energiespeicherung und Laststeuerungstechnologien investiert.

Die deutsche Netzinfrastruktur ist gut ausgebaut, modern und investiert stark in erneuerbare Energiequellen wie Sonne und Wind. Windenergie hatte 2023 den größten Anteil an der deutschen Stromerzeugung und übertraf damit Braunkohle und andere Energiequellen. Sie machte 2023 über 32 % (netto) der gesamten deutschen Stromerzeugung aus. Der Ausbau des Stromnetzmarktes in Deutschland wurde zudem durch günstige Gesetze und Vorschriften, strenge Energieeffizienzanforderungen und den steigenden Strombedarf in Branchen wie Heizung und Verkehr begünstigt.

Asien-Pazifik-Marktanalyse

Im asiatisch-pazifischen Raum wird für den Markt für Stromnetzsysteme im Prognosezeitraum eine stabile durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. In Entwicklungsländern wie China, Indien und Südostasien ist der Stromverbrauch aufgrund der rasanten Industrialisierung, Urbanisierung und des Wohlstandswachstums stark angestiegen. Versorgungsunternehmen stehen unter Druck, ihre Netze zu modernisieren und auszubauen, da die veraltete Übertragungsinfrastruktur nicht mithalten kann. Für Unternehmen, die Netztechnologie exportieren und Dienstleistungen anbieten, besteht ein enormes Potenzial. So investiert beispielsweise China, die Muttergesellschaft von Energy Monitor, mehr in Übertragungsnetze als alle anderen Länder zusammen. China gab im Jahr 2022 166 Milliarden US-Dollar für seine Übertragungsinfrastruktur aus, andere Länder investierten insgesamt 118 Milliarden US-Dollar.

Die massiven Investitionen in Chinas Stromnetzindustrie werden durch die Ultrahochspannungs-Übertragungsinfrastruktur vorangetrieben, die eine verlustarme Stromübertragung über große Entfernungen ermöglicht. Durch die Kombination von künstlicher Intelligenz und Big-Data-Analysen kann Chinas Stromnetz nun eine vorausschauende Wartung durchführen, was Betriebskosten und Ausfallzeiten senkt. Die rasante Urbanisierung in China treibt die Nachfrage nach Stromnetzlösungen in die Höhe, was Chancen für Unternehmen bietet, die Technologien zur Nachfragesteuerung und Netzoptimierung anbieten.

Der Markt für Stromnetzsysteme in Südkorea profitiert von erheblichen staatlichen Investitionen in Smart-Grid-Technologie, die ein robustes und effizientes Energieverteilungsnetz schafft.

Die Nutzung erneuerbarer Energiequellen wie Wind- und Solarenergie eröffnet nicht nur neue Möglichkeiten für Stromnetzlösungen, sondern verbessert auch die Belastbarkeit und Nachhaltigkeit des Stromnetzes in Südkorea. Der südkoreanische Markt für Stromnetzsysteme, der Energiesicherheit priorisiert, verfügt über hochmoderne Netzüberwachungs- und -steuerungssysteme, die Zuverlässigkeit garantieren und Ausfallzeiten minimieren.

Wichtige Akteure auf dem Markt für Stromnetzsysteme:

- Nexans

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ABB

- Aker Solutions ASA

- Apar Industries

- Baker Hughes

- Stromversorgungssystem der Hartek Group

- Tiefes C

- DEME

- General Electric

- Intertek-Gruppe

Die wichtigsten Wettbewerber im hart umkämpften Markt für Stromnetzsysteme setzen auf Innovation, strategische Allianzen und Fusionen, um ihre Marktanteile zu halten. Der Markt wird von großen Unternehmen dominiert, die ein breites Spektrum an Netzlösungen und Spitzentechnologien anbieten. Diese Unternehmen bieten Komplettlösungen von der Übertragung und Verteilung bis hin zu Smart-Grid-Technologien und nutzen dabei ihre umfassende Erfahrung in der Netzinfrastruktur und Technologieentwicklung.

Hier sind einige führende Akteure auf dem Markt für Stromnetzsysteme:

Neueste Entwicklungen

- Im Januar 2025 erhielt die Geschäftseinheit Power Systems der Hartek Group in Gujarat von der Power Grid Corporation of India Limited (PGCIL), dem größten Stromverteilungsunternehmen Indiens, den Zuschlag für ein Projekt im Wert von 13,45 Millionen US-Dollar. Teil des Projekts sind die Erweiterung eines 765-kV-AIS-Umspannwerks sowie Arbeiten an einem 400/220-kV-Umspannwerk.

- Im Januar 2025 erhielt Nexans , ein weltweit führendes Unternehmen in der Entwicklung und Produktion von Kabelsystemen und -dienstleistungen, den Projektauftrag für LanWin 2 im Wert von einer Milliarde Euro gemäß dem im Mai 2023 gewährten Rahmenvertrag mit TenneT. Im Rahmen dieses Projekts werden 250 km 525-kV-Exportkabelsysteme aus vernetztem Polyethylen (HGÜ, XLPE) für den Onshore- und Offshore-Bereich entworfen, beschafft, gebaut und installiert (EPCI). In der deutschen Nordsee ist das Projekt Bestandteil des 2-GW-Offshore-Netzanschlussprojekts von TenneT. Die Inbetriebnahme ist für 2030 geplant.

- Report ID: 7140

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Stromnetzsystem Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.