Marktausblick für Polyethylen-Copolymere:

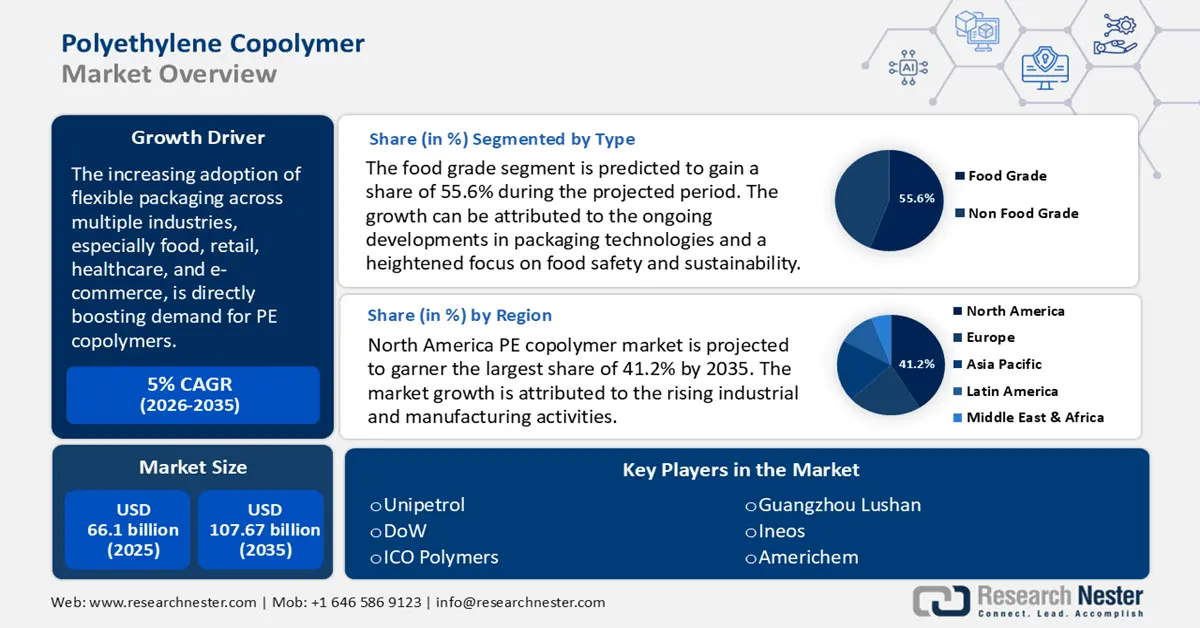

Der Markt für Polyethylen-Copolymere hatte 2025 ein Volumen von über 66,1 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf über 107,67 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von über 5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Polyethylen-Copolymere auf 69,07 Milliarden US-Dollar geschätzt.

Die zunehmende Verwendung flexibler Verpackungen in verschiedenen Branchen, insbesondere in der Lebensmittel-, Einzelhandels-, Gesundheits- und E-Commerce-Branche, treibt die Nachfrage nach Polyethylen-Copolymeren direkt an. Polyethylen-Copolymere wie Ethylen-Vinylacetat (EVA) und Ethylen-Buten-Copolymere werden häufig für Lebensmittelverpackungsfolien , Beutel und Folien eingesetzt. Ihre Flexibilität, Feuchtigkeitsbeständigkeit und Siegeleigenschaften tragen zur Verlängerung der Haltbarkeit und zur Verbesserung der Verpackungsintegrität bei. Der steigende Bedarf an verarbeiteten Lebensmitteln und Fertigprodukten verstärkt die Nachfrage nach Hochleistungsverpackungsmaterialien.

Die rasante Expansion des E-Commerce hat die Nachfrage nach robusten und leichten Schutzverpackungen erhöht. Polyethylen-Copolymere werden in Luftpolsterfolie, Versandtaschen und Stretchfolien eingesetzt und gewährleisten so die Produktsicherheit beim Transport. Darüber hinaus ersetzen viele Unternehmen herkömmliche Kunststoffe durch recycelbare Polyethylen-Copolymere, um ihre Nachhaltigkeitsziele zu erreichen. Innovationen bei biobasierten PR-Copolymeren und recycelbaren Mehrschichtfolien gewinnen zunehmend an Bedeutung.

Darüber hinaus ist der kontinuierliche Ausbau der Polyethylen-(PE)-Produktion ein direkter Wachstumstreiber für den Markt für PE-Copolymere. Große petrochemische Unternehmen erhöhen stetig ihre Produktionskapazitäten, um die weltweit steigende Nachfrage zu decken. Länder wie China und die USA investieren in neue PE-Anlagen und sichern so die Verfügbarkeit von Rohstoffen für die Herstellung von Polyethylen-Copolymeren. Die globale Produktionskapazität für Polyethylen steigt weiterhin rasant und wird im Jahr 2023 voraussichtlich 157,02 Millionen Tonnen pro Jahr erreichen.

Region | Produktionskapazität für Polyethylen im Jahr 2023 (Millionen Tonnen pro Jahr) |

Asien-Pazifik | 57.1 |

Nordamerika | 33,82 |

Naher Osten | 28,52 |

Russland | 9.16 |

Afrika | 4.7 |

Schlüssel Polyethylen-Copolymer Markteinblicke Zusammenfassung:

Regionale Einblicke:

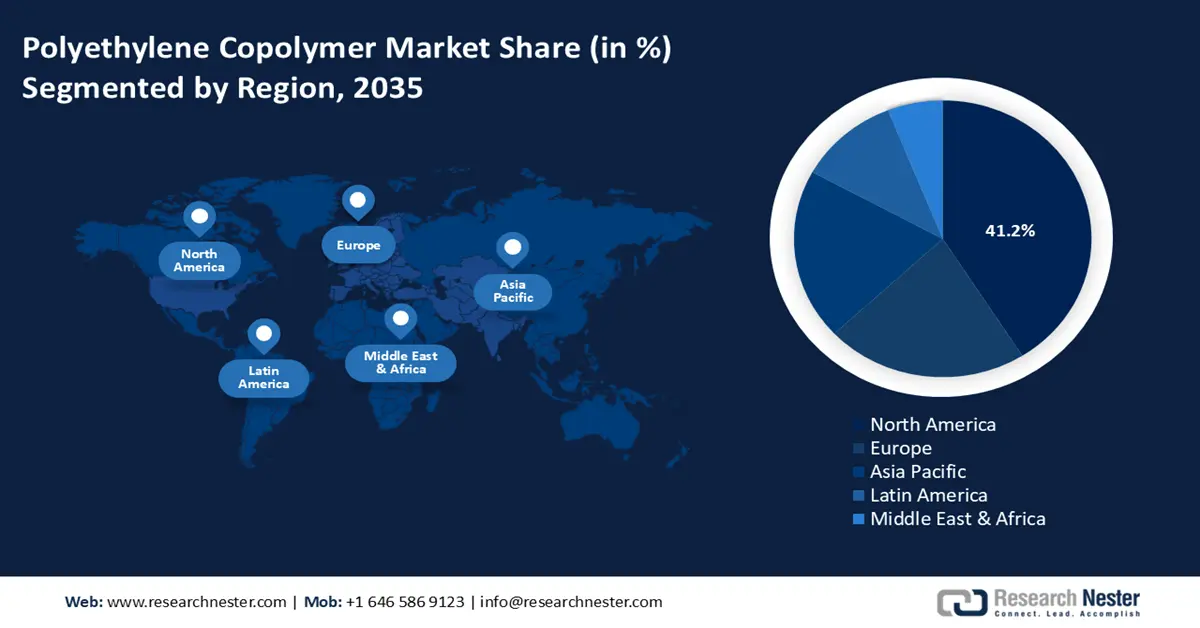

- Es wird erwartet, dass Nordamerika bis 2035 einen Marktanteil von fast 41,2 % am Polyethylen-Copolymer-Markt erreichen wird, was auf die zunehmende industrielle und industrielle Produktion zurückzuführen ist.

- Europa wird bis 2035 ein bemerkenswertes Tempo erreichen, was auf seine starke Produktionsbasis und die zunehmende Nutzung umweltfreundlicher Ethylen-Copolymer-Lösungen zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der lebensmittelgeeigneten Polyethylen-Copolymere bis 2035 einen Marktanteil von über 55,6 % erreichen wird. Treiber dieser Entwicklung sind die fortlaufenden Fortschritte bei den Verpackungstechnologien sowie der verstärkte Fokus auf Lebensmittelsicherheit und Nachhaltigkeit.

- Es wird erwartet, dass das Verpackungssegment bis 2035 ein bemerkenswertes Wachstum verzeichnen wird, was durch die feuchtigkeitsbeständigen Eigenschaften der Verpackungen begünstigt wird, die zur Erhaltung der Produktfrische beitragen.

Wichtigste Wachstumstrends:

- Steigende Nachfrage nach biobasierten Polyethylen-Copolymeren

- Zunehmende technologische Fortschritte

Größte Herausforderungen:

- Konkurrenz durch Ersatzstoffe

- Marktsättigung in entwickelten Volkswirtschaften

Wichtige Akteure: Horda, Unipetrol, Dow, ICO Polymers, Guangzhou Lushan, Ineos, Americhem, ExxonMobil, Ferro, MOL Group, LyondellBasell, Univation Technologies LLC.

Global Polyethylen-Copolymer Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 66,1 Milliarden US-Dollar

- Marktgröße 2026: 69,07 Milliarden US-Dollar

- Prognostizierte Marktgröße: 107,67 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 5 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (41,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: Indien, Brasilien, Mexiko, Indonesien, Vietnam

Last updated on : 3 December, 2025

Markt für Polyethylen-Copolymere – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Nachfrage nach biobasierten Polyethylen-Copolymeren: Das wachsende Bewusstsein für Plastikverschmutzung und die Notwendigkeit, den CO₂-Fußabdruck zu reduzieren, treibt die Industrie in Richtung umweltfreundlicher Materialien. Biobasierte Polyethylen-Copolymere, die aus nachwachsenden Rohstoffen gewonnen werden, tragen dazu bei, die Abhängigkeit von fossilen Brennstoffen zu verringern und Treibhausgasemissionen zu senken. Viele globale Marken setzen auf recycelbare und biologisch abbaubare Materialien und treiben so die Nachfrage nach biobasierten Alternativen an.

Weltweit setzen Regierungen strenge Vorschriften zur Plastikmüllentsorgung um und fördern den Einsatz biobasierter und kompostierbarer Kunststoffe. Maßnahmen zur Förderung recycelbarer und biobasierter Polymere zwingen Unternehmen zum Umstieg auf nachhaltige Polyethylen- Copolymere. Viele Länder führen Plastikverbote und Programme zur erweiterten Herstellerverantwortung (EPR) ein und beschleunigen so die Verbreitung biobasierter Verpackungen. Laut einer Umfrage von Ipsos in Zusammenarbeit mit der Plastic Free Foundation und dem WWF unter mehr als 23.000 Erwachsenen in 34 Ländern befürworten weltweit durchschnittlich 70 % der Bürger die Einführung globaler Regelungen zur Bekämpfung von Plastikmüll.

Darüber hinaus investieren große Chemiekonzerne wie Braskem, Dow, Sabic und BASF in die Produktion von biobasiertem Polyethylen-Copolymer. Brasilien, Europa und Nordamerika sind führend beim Ausbau der Kapazitäten für biobasiertes PE, wobei Ethylenanlagen auf Zuckerrohrbasis eine wichtige Rolle spielen. Partnerschaften zwischen Biotechnologieunternehmen und petrochemischen Konzernen fördern Produktion und Marktdurchdringung zusätzlich. - Fortschrittliche Technologie: Die Entwicklung von Hochleistungs-Polyethylen-Copolymeren, wie beispielsweise metallocenbasierten Polyethylen-Copolymeren, bietet im Vergleich zu herkömmlichen PE-Copolymeren überlegene Festigkeit, Flexibilität und Transparenz. Diese finden breite Anwendung in flexiblen Verpackungen, Folien und der Medizintechnik. Neue Polymerisationstechniken ermöglichen eine verbesserte Schlagfestigkeit, Hitzebeständigkeit und Zugfestigkeit.

Darüber hinaus ermöglichen Fortschritte in der Polymerisationstechnologie, einschließlich kontrollierter Polymerisationsverfahren, die Herstellung maßgeschneiderter PE-Copolymerstrukturen für spezielle Anwendungen. Dies trägt zur Verbesserung der Verarbeitbarkeit und Leistungsfähigkeit in Branchen wie der Elektronik, dem Gesundheitswesen und der Beschichtungsindustrie bei. Die Einführung von Einzentrenkatalysatoren wie Metallocenen hat zu einer gleichmäßigeren molekularen Produktqualität geführt.

Darüber hinaus finden hochentwickelte Copolymere mit selbstreparierenden und formgedächtnisfähigen Eigenschaften Anwendung in Medizinprodukten und Elektronik. Antimikrobielle und barriereverstärkte Copolymere werden in Lebensmittelverpackungen und im Gesundheitswesen zur Verbesserung der Hygiene eingesetzt. Die steigende Nachfrage nach antimikrobiellen Copolymeren, insbesondere solchen mit Chitosan, treibt das Marktwachstum an. Chitosan ist ein Nebenprodukt der Fischverarbeitung und somit eine kostengünstige Alternative zu synthetischen antimikrobiellen Wirkstoffen. Der Preis von Chitosan variiert erheblich in Abhängigkeit von Faktoren wie Reinheit, Molekulargewicht, Deacetylierungsgrad und Anwendungszweck.

Komponentenpreisgestaltung von Chitosan

Hersteller | Produktbeschreibung | Menge | Preis | Jahr |

Biosynth Carbosynth | Chitosan - Molekulargewicht 190.000-310.000 | 2 kg | 300 USD | 2021 |

Biosynth Carbosynth | Chitosan-Oligomer - Molekulargewicht ≤ 3000 | 2 kg | 310 USD | 2021 |

Biosynth Carbosynth | Chitosan | 1 kg | 154 USD | 2021 |

AK Scientific | Chitosan | 5 g | 14 USD | 2021 |

AK Scientific | Chitosan | 100 g | 82 USD | 2021 |

Alfa Aesar | Chitosan, 85% deacetyliert | 250 g | 190 USD | 2023 |

Alfa Aesar | Chitosan, 85% deacetyliert | 500 g | 237 USD | 2023 |

American Custom Chemicals Corporation | CHITOSAN 95,00 % | 10 g | 1125,56 USD | 2021 |

Herausforderungen

- Konkurrenz durch Alternativen: Biokunststoffe wie Polymilchsäure (PLA), Polyhydroxyalkanoate (PHA) und Stärke-basierte Kunststoffe gewinnen aufgrund von Nachhaltigkeitsbedenken und staatlichen Vorschriften zunehmend an Bedeutung. Polypropylen wird aufgrund seiner ähnlichen Eigenschaften, aber geringeren Kosten und besseren Hitzebeständigkeit häufig als Alternative eingesetzt. Polyvinylchlorid (PVC) wird aufgrund seiner höheren Haltbarkeit und Chemikalienbeständigkeit bevorzugt in Anwendungen wie Rohren und Kabeln verwendet. Polycarbonat, Polyamid und Polyetheretherketon (PE) übertreffen PE-Copolymere in Hochleistungsanwendungen wie der Automobil- und Elektronikindustrie. Diese Materialien bieten eine höhere mechanische Festigkeit, Wärmebeständigkeit und Haltbarkeit und sind daher trotz höherer Kosten eine bevorzugte Wahl.

Um sich gegen diesen Wettbewerb zu behaupten, müssen sich die Hersteller von Copolymeren auf nachhaltige Alternativen, fortschrittliche Recyclingtechnologien und Hochleistungsformulierungen konzentrieren, um die Marktrelevanz von PE-Copolymeren zu erhalten. - Marktsättigung in entwickelten Volkswirtschaften: Polyethylen-Copolymere werden seit Jahrzehnten in Branchen wie der Verpackungs-, Automobil- und Bauindustrie eingesetzt. Der Markt für Polyethylen-Copolymere hat eine Sättigungsphase erreicht, wodurch die Möglichkeiten für neue Anwendungen oder schnelles Wachstum begrenzt sind. Geringes Bevölkerungswachstum und wirtschaftliche Stagnation in Regionen wie Europa und Japan reduzieren die Nachfrage nach Konsumgütern, Verpackungen und Baumaterialien, die Polyethylen-Copolymere enthalten. Im Gegensatz zu Schwellenländern mit expandierenden Industriesektoren weisen entwickelte Volkswirtschaften stabile, aber langsam wachsende Industrien auf.

Zu den Möglichkeiten, die Marktsättigung zu überwinden, gehören die Diversifizierung in Schwellenländer, in denen die Nachfrage aufgrund der Industrialisierung steigt, und die Konzentration auf Nischenmärkte wie Hightech, Medizintechnik und Luft- und Raumfahrt, wo hochentwickelte Copolymere deutliche Vorteile bieten können.

Marktgröße und Prognose für Polyethylen-Copolymere:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5% |

|

Marktgröße im Basisjahr (2025) |

66,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

107,67 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Polyethylen-Copolymere:

Typensegmentanalyse

Prognosen zufolge wird der Marktanteil von Polyethylen-Copolymeren in Lebensmittelqualität bis 2035 über 55,6 % erreichen. Dieses Wachstum ist auf die kontinuierliche Weiterentwicklung von Verpackungstechnologien und den verstärkten Fokus auf Lebensmittelsicherheit und Nachhaltigkeit zurückzuführen. Aufgrund ihrer Flexibilität, Haltbarkeit und effektiven Barriereeigenschaften, die für den Erhalt der Qualität verpackter Lebensmittel unerlässlich sind, werden diese Copolymere in großem Umfang für Verpackungsanwendungen wie Folien, Beutel und Behälter eingesetzt.

Die steigende Nachfrage nach sicheren und nachhaltigen Verpackungslösungen in der Lebensmittel- und Getränkeindustrie ist ein Schlüsselfaktor für das Wachstum des Segments lebensmitteltauglicher Polyethylen-Copolymere. Bis 2025 planen über 40 % der Unternehmen, innovative und nachhaltige Verpackungstechniken einzuführen, um den Wandel hin zu einer Kreislaufwirtschaft voranzutreiben. Darüber hinaus haben der Aufstieg des E-Commerce und die wachsende Beliebtheit von Fertiggerichten den Bedarf an hochwertigen, lebensmitteltauglichen Verpackungsmaterialien weiter verstärkt.

Anwendungssegmentanalyse

Der Markt für Polyethylen-Copolymer-Verpackungen verzeichnete im betrachteten Zeitraum ein deutliches Wachstum. PE-Verpackungen werden aufgrund ihrer Feuchtigkeitsbeständigkeit und Frischeerhaltung häufig zum Schutz von frischem Obst, Tiefkühlprodukten und Flüssigkeiten eingesetzt. Polyethylen hoher Dichte (HDPE) wird oft für Milchverpackungen verwendet, während Polyethylen niedriger Dichte (LDPE) bevorzugt für Quetschflaschen und Folienverpackungen zum Einsatz kommt. Eine Studie aus dem Jahr 2021 untersuchte den Lebenszyklus von Milchverpackungen in Kanada, darunter 4-Liter-Milchbeutel aus LDPE, 2- und 4-Liter-Flaschen aus HDPE sowie 1- und 2-Liter-Kartons aus polymerbeschichtetem Karton (PCPB). Milchbeutel wiesen aufgrund ihres relativ geringen Gewichts im Vergleich zu anderen Behältern die geringste Umweltbelastung (in Bezug auf Treibhausgasemissionen) auf. Obwohl diese Erkenntnis für die Material- und Produktauswahl wichtig ist, beschränkte sich die Studie auf eine vereinfachte Analyse der Materialbewegungen in gebrauchten Milchverpackungen.

Darüber hinaus nutzt der medizinische Sektor PE-Verpackungen aufgrund ihrer hygienischen und schützenden Eigenschaften. Sie eignen sich daher ideal für Medikamentenbehälter, Spritzen und sterile Verpackungen. PE-Verpackungen bieten eine leichte und robuste Möglichkeit, Produkte während des Transports zu schützen. Antistatische Polyethylenbeutel werden verwendet, um empfindliche elektronische Bauteile vor elektrostatischer Entladung zu schützen. Polyethylen-Copolymere sind zudem für verschiedene Verarbeitungsverfahren wie Spritzgießen und Blasformen geeignet und eignen sich daher für Automobilteile, Haushaltsartikel und Industriekomponenten. Ihre Flexibilität und Schlagfestigkeit sind vorteilhaft für die Herstellung von Flaschen und Behältern.

Unsere detaillierte Analyse des globalen Polyethylen-Copolymer- Marktes umfasst die folgenden Segmente

Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Polyethylen-Copolymere – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Polyethylen-Copolymere wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 41,2 % erreichen. Dieses Marktwachstum ist auf die zunehmende Industrie- und Fertigungstätigkeit zurückzuführen. Zu den größten Abnehmern von Polyethylen-Copolymeren zählen verschiedene Branchen in der Region, darunter die Verpackungs-, Automobil-, Elektro- und Elektronikindustrie. Auch die Bauindustrie ist ein bedeutender Verbraucher und verwendet HDPE für Rohre, Formstücke und Platten. Die Bautätigkeit in den USA und Kanada dürfte das Wachstum des HDPE-Marktes in der Region weiter ankurbeln.

In den USA und Kanada steht der Markt für Polyethylen-Copolymere vor weiterem Wachstum, begünstigt durch Fortschritte bei nachhaltigen Materialien und die kontinuierliche Entwicklung von Anwendungen in Schlüsselindustrien. Kontinuierliche Innovation und die Anpassung an Umweltauflagen sind für Unternehmen, die in diesem dynamischen Markt für Polyethylen-Copolymere wettbewerbsfähig bleiben wollen, von entscheidender Bedeutung. Darüber hinaus investieren Unternehmen in Forschung und Entwicklung, um innovative, umweltfreundliche Lösungen für Polyethylen-Copolymere zu entwickeln und so der steigenden Marktnachfrage gerecht zu werden.

Einblicke in den europäischen Markt

Der europäische Markt für Polyethylen-Copolymere wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums ist der hochentwickelte europäische Fertigungssektor, insbesondere in Deutschland, Frankreich und Italien . In diesen Ländern sind bedeutende Hersteller und Verarbeiter von Ethylen-Copolymeren ansässig. Deutschland dominiert den europäischen Polypropylenmarkt aufgrund des starken Wachstums der Automobilindustrie. Ein starker Fokus auf Innovation, Produktentwicklung und Umweltschutz hat zur zunehmenden Verwendung umweltfreundlicher Produkte auf Basis von Ethylen-Copolymeren geführt. Im Januar 2024 nutzte GRDF in Frankreich biobasiertes Polyethylen hoher Dichte für den Bau einer nachhaltigen Gaspipeline. Darüber hinaus steigert die steigende Nachfrage der Automobilindustrie nach Kunststoffprodukten die Umsätze des Polyethylen-Copolymer-Marktes in der Region.

Das wachsende Umweltbewusstsein prägt die Branche. Hersteller konzentrieren sich auf nachhaltige Produktionsmethoden und Initiativen zum Recycling von PET. Die erheblichen Investitionen der Region in die Recyclinginfrastruktur fördern das Marktwachstum. Darüber hinaus hat die Hinwendung zu Prinzipien der Kreislaufwirtschaft zu Innovationen bei den Herstellungsverfahren für Polyethylenterephthalat (PET) geführt.

Marktteilnehmer im Bereich Polyethylen-Copolymere:

- Horda

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Unipetrol

- DoW

- ICO-Polymere

- Guangzhou Lushan

- Ineos

- Americhem

- ExxonMobil

- Ferro

- MOL-Gruppe

- LyondellBasell

- Univation Technologies, LLC

Führende Unternehmen setzen auf fortschrittliche Polymerisationstechniken und Katalysatortechnologien, um die Eigenschaften von Polyethylen-Copolymeren zu verbessern. Diese Innovationen ermöglichen die Herstellung von Hochleistungsmaterialien mit verbesserten mechanischen Eigenschaften, höherer Beständigkeit gegenüber Umwelteinflüssen und besserer Verarbeitbarkeit. Zudem konzentrieren sich die Unternehmen auf kosteneffiziente und energieeffiziente Produktionsmethoden, um die steigende Nachfrage zu decken und gleichzeitig die Rentabilität zu sichern.

Neueste Entwicklungen

- Im Juni 2024 kündigte Univation Technologies, LLC die Markteinführung ihrer neuesten lizenzierten Technologieplattform, UNIGILITY Tubular High-Pressure PE Process Technology, an, die die Herstellung von Polyethylen niedriger Dichte (LDPE) und Ethylen-Vinylacetat (EVA)-Copolymerharzen ermöglicht.

- Im Februar 2023 gaben LyondellBasell , ein weltweit führendes Chemieunternehmen, und KIRKBI A/S, die familiengeführte Holding- und Investmentgesellschaft der Marke LEGO, eine Vereinbarung zur Investition in APK bekannt, das sich auf ein neuartiges, lösungsmittelbasiertes Recyclingverfahren für Polyethylen niedriger Dichte (LDPE) spezialisiert hat.

- Report ID: 7183

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Polyethylen-Copolymer Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.