Marktausblick für Kunststoffrohre:

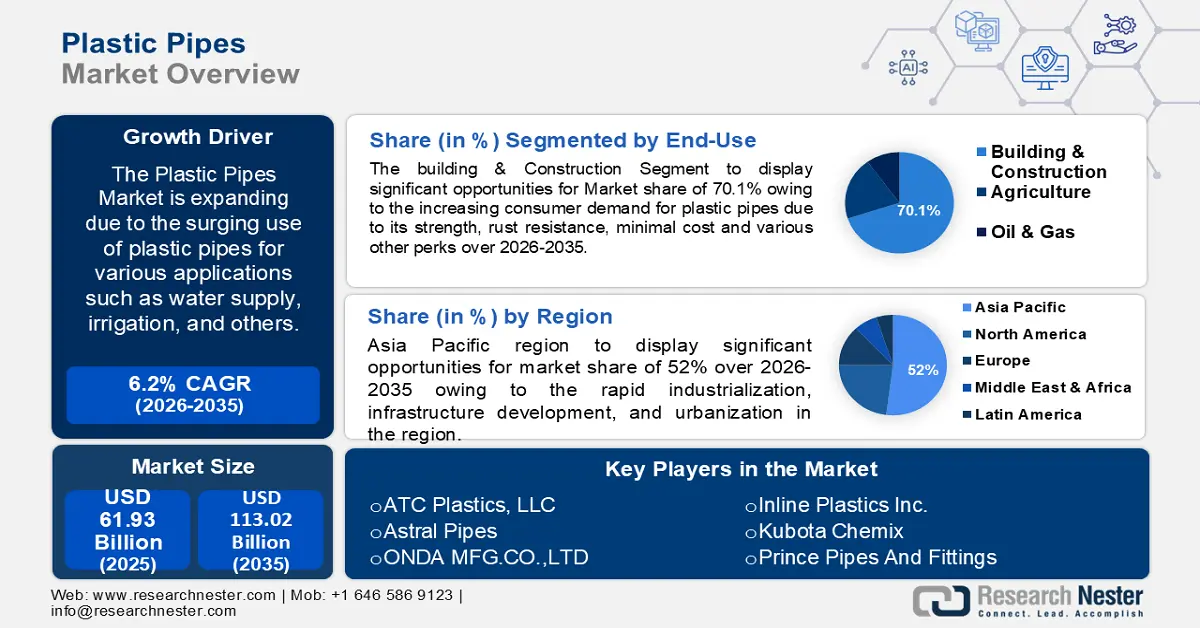

Der Markt für Kunststoffrohre hatte im Jahr 2025 ein Volumen von über 61,93 Milliarden US-Dollar und wird bis 2035 voraussichtlich 113,02 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei einer jährlichen Wachstumsrate von über 6,2 % liegen. Im Jahr 2026 wird das Branchenvolumen für Kunststoffrohre auf 65,39 Milliarden US-Dollar geschätzt.

Der weite Einsatz von Kunststoffrohren in Branchen wie der Öl- und Gasindustrie, dem Baugewerbe, dem Transportwesen und vielen anderen treibt den Markt maßgeblich an. Einer Studie des Observatory of Economic Complexity aus dem Jahr 2022 zufolge erreichte der weltweite Handel mit Erdöl und Ölen aus bituminösen Mineralien im Jahr 2022 ein Gesamtvolumen von 1,45 Billionen US-Dollar. Laut dem Gasverteilungs-Jahresbericht 2023 des DOT wurden bis Ende 2023 in den USA 55,4 Millionen Kunststoffanschlüsse und rund 840.550 Meilen Kunststoffhauptleitungen installiert. Diese Statistiken deuten auf einen Anstieg von 34.952 Meilen Kunststoffrohren im Jahr 2021 auf 900.000 Anschlüsse im Jahr 2022 hin.

Meilen von Kunststoffleitungen und Anzahl der Kunststoffdienste bis 2023

DOT/PHMSA-Statistiken für das Jahr | Gesamtkilometerzahl der Hauptleitung aus Kunststoff | Ungefähre Meilen des Kunststoffdienstes | Ungefähre Gesamtkilometerzahl an Kunststoff (Hauptleitungen + Dienstleistungen) | Gesamtzahl der Kunststoffdienstleistungen |

2023 | 840.550 | 762.953 | 1.603.503 | 55,4 Millionen |

2022 | 824.903 | 743.648 | 1.568.551 | 54,5 Millionen |

2021 | 805.588 | 739.912 | 1.536.500 | 53,4 Millionen |

2020 | 788.824 | 718.787 | 1.507.611 | 52,3 Millionen |

2019 | 772.861 | 702.446 | 1.475.307 | 51,2 Millionen |

Quelle: American Gas Association

Meilen der Hauptleitungen und Anzahl der Dienste für verschiedene Arten von Kunststoffen im Jahr 2023

Art des Kunststoffmaterials | Meilen von Main | Anzahl der Dienste |

ABS | 2.071 | 994 |

Polyethylen | 818.206 | 54.910.289 |

PVC | 19.815 | 53.077 |

Sonstige | 458 | 466.351 |

Quelle: American Gas Association

Schlüssel Kunststoffrohre Markteinblicke Zusammenfassung:

Regionale Highlights:

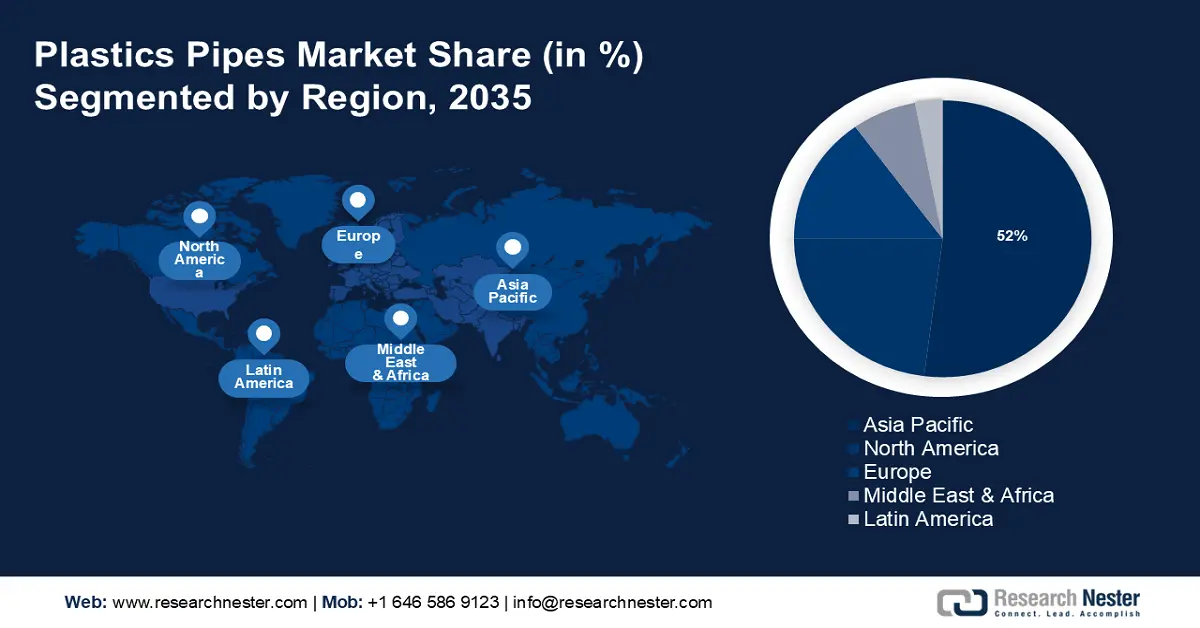

- Der Markt für Kunststoffrohre im asiatisch-pazifischen Raum wird bis 2035 rund 52 % des Marktanteils dominieren, angetrieben durch die rasante Industrialisierung, den Ausbau der Infrastruktur und die Urbanisierung.

- Der nordamerikanische Markt wird bis 2035 einen Marktanteil von 23 % erreichen, angetrieben durch den starken Ausbau der Infrastruktur, den technologischen Fortschritt und staatliche Vorgaben.

Segmenteinblicke:

- Das Bau- und Konstruktionssegment im Kunststoffrohrmarkt wird voraussichtlich bis 2035 einen Marktanteil von 70,10 % erreichen. Grund hierfür sind die Kosteneffizienz, Langlebigkeit und breite Anwendung von Kunststoffrohren im modernen Bauwesen.

- Das Polyvinylchlorid-Segment im Kunststoffrohrmarkt wird voraussichtlich bis 2035 stark wachsen, getrieben durch die Korrosionsbeständigkeit und Eignung von PVC für verschiedene Installationsumgebungen.

Wichtige Wachstumstrends:

- Starker Welthandel

- Recyclingfähigkeit von Kunststoffen

Große Herausforderungen:

- Umweltgefahren

- Strenge Regeln und Vorschriften

Hauptakteure: ATC Plastics, LLC, Formosa Plastics Corp, Astral Pipes, Prince Pipes and Fittings, Finolex Industries, Advanced Drainage Systems, Asahi/America Inc., Charlotte Pipe and Foundry Company, Westlake Pipe & Fittings, Kubota ChemiX, ONDA MFG.CO., LTD.

Global Kunststoffrohre Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 61,93 Milliarden USD

- Marktgröße 2026: 65,39 Milliarden USD

- Prognostizierte Marktgröße: 113,02 Milliarden USD bis 2035

- Wachstumsprognosen: 6,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (52 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Kunststoffrohrmarkt:

Wachstumstreiber

- Starker Welthandel: Kunststoffrohre stehen auf Platz 135 der meistgehandelten Artikel und hatten 2023 einen Gesamthandelswert von 32,7 Milliarden USD, was einem Anteil von 0,14 % entspricht. Im Produktkomplexitätsindex (PCI) belegen Kunststoffrohre den 522. Platz . Die fünf größten Importeure waren 2023 die USA (3,56 Milliarden USD), Deutschland (2,39 Milliarden USD), Mexiko (1,76 Milliarden USD), Frankreich (1,51 Milliarden USD) und China (1,22 Milliarden USD). Die fünf größten Exporteure waren hingegen Deutschland (4,79 Milliarden USD), die USA (3,97 Milliarden USD), China (3,93 Milliarden USD), Italien (2,02 Milliarden USD) und Spanien (1,06 Milliarden USD).

Wachstum (%) aufgeschlüsselt nach HS6-Ebene, im Jahr 2023

Kunststoffrohrtyp | Wachstum (%) |

Flexibler Kunststoffschlauch/-rohr unverstärkt, mit Anschlussstück | 55,4 |

Rohre oder Schläuche, starr, aus PVC | 43,3 |

Armaturen für Kunststoffrohre, -leitungen oder -schläuche | 43,3 |

Flexibles Kunststoffrohr/-schlauch, nicht verstärkt, ohne Anschlussstück | 22,7 |

Wursthüllen aus gehärtetem Eiweiß, Zellulose | 18,8 |

Rohre oder Schläuche, starr, aus Polyethylen | 17 |

Rohr, Leitung oder Schlauch, starr, aus Polypropylen | 12.9 |

Kunststoffrohr, -leitung oder -schlauch, flexibel, mbp > 27,6 MPa | 11.4 |

Andere flexible Rohre oder Schläuche aus Kunststoff | 28,6 |

Andere Rohre oder Schläuche aus Kunststoff, starr | 0,57 |

Quelle: OEC

- Recyclingfähigkeit von Kunststoffen: APP, PE und PVC sind die am häufigsten zur Herstellung von Rohren verwendeten Thermoplaste. Sie lassen sich leicht wiederverarbeiten und recyceln, da sie geschnitten, wieder eingeschmolzen und umgeformt werden können. Verschnitt kann problemlos zu neuen Rohren mit einer Lebensdauer von über 100 Jahren recycelt werden, da er zu 100 % recycelbar ist. So haben beispielsweise die MPA Skills Plumbing and Plastics Industry Pipe Association of Australia (PIPA), Vinidex und Pipemakers im Jahr 2024 gemeinsam ein umfassendes Recyclingprogramm für PVC- und PE-Rohre und -Fittings in Washington ins Leben gerufen. Ziel ist es, die Entsorgung von PVC- und PE-Kunststoffrohren zu erleichtern, sie von Mülldeponien fernzuhalten und sie zu neuen, langlebigen Rohren zu recyceln.

Herausforderungen

- Umweltgefahren: Der übermäßige Einsatz von Kunststoffen reichert sich auf Mülldeponien und in Gewässern an. Im Jahr 2021 gab die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) an, dass im Jahr 2019 12,5 Millionen Tonnen landwirtschaftliche Kunststoffprodukte verwendet wurden. Bedenken hinsichtlich der unsachgemäßen Entsorgung von Kunststoffabfällen haben die Einführung verantwortungsvollerer Modelle in der Landwirtschaft vorangetrieben, darunter eine nachhaltige und zirkuläre Bioökonomie.

- Strenge Regeln und Vorschriften: Die Einführung strenger Vorschriften für die Verwendung und Entsorgung von Kunststoffen behindert das Marktwachstum. Das zunehmende Bewusstsein für die Umweltverschmutzung durch Kunststoffe und ihre Auswirkungen auf die Umwelt kann zu einer weit verbreiteten Ablehnung von Kunststoffprodukten in der Bevölkerung führen und so das Marktwachstum beeinträchtigen.

Marktgröße und Prognose für Kunststoffrohre:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

61,93 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

113,02 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kunststoffrohr-Marktsegmentierung:

Materialsegmentanalyse

Bis 2035 wird das Segment Polyvinylchlorid voraussichtlich den Markt für Kunststoffrohre mit einem Marktanteil von über 55 % dominieren. PVC-Rohre sind für ihre außergewöhnliche Leistung und lange Lebensdauer bekannt. Sie sind korrosionsbeständig, chemikalienbeständig und bieten vielfältige Einsatzmöglichkeiten. So gewährleisten sie auch unter anspruchsvollen Umweltbedingungen eine zuverlässige und gleichbleibende Leistung. PVC-Rohre eignen sich aufgrund ihrer Widerstandsfähigkeit gegenüber hohen Temperaturen, Druckschwankungen und äußeren Einflüssen für ober- und unterirdische Installationen. Diese Sektoren sind entscheidend für das globale Wirtschaftswachstum und trugen 2024 29 % zur Wirtschaft bei.

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment Wasserversorgung in den kommenden Jahren den Marktanteil dominieren wird. Polymere wie PVC-, CPVC-, PE- und PEX-Rohre erfreuen sich in Wohn-, Gewerbe- und Industrieinfrastrukturen großer Beliebtheit. Diese Rohre sind dicht und zudem beständig gegen Ablagerungen und chemische Reaktionen, was die Lebensdauer des Sanitärsystems im Vergleich zu herkömmlichen Metallrohren verlängert. Darüber hinaus weiten Unternehmen ihre Aktivitäten in verschiedenen Ländern aus, um einen breiteren Kundenstamm zu bedienen. So kündigte die Westlake Corporation im Mai 2024 den Bau einer Fabrik für molekular orientierte Polyvinylchlorid-Rohre an ihrem Produktionsstandort in Wichita Falls, Texas, an.

Endverbraucher-Segmentanalyse

Im Markt für Kunststoffrohre wird der Bausektor bis Ende 2035 voraussichtlich einen Umsatzanteil von über 70,1 % ausmachen. Kunststoffrohre finden aufgrund ihrer Festigkeit und Rostbeständigkeit breite Anwendung in verschiedenen Bauanwendungen, darunter im Wohn- und Gewerbebau, in der Heizungs-, Lüftungs- und Klimatechnik, in der Sanitär- und Abwassertechnik. Kunststoffrohre sind eine kostengünstige Alternative zu herkömmlichen Materialien wie Metall- oder Betonrohren. Im Jahr 2022 entfielen 70 % der gesamten Polyvinylchlorid-Produktion in Europa auf die Herstellung von Fenstern, Rohren, Fußböden, Dachbahnen und anderen Bauprodukten.

Unsere eingehende Analyse des globalen Kunststoffrohrmarktes umfasst die folgenden Segmente

Material |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Kunststoffrohrmarktes:

Einblicke in den APAC-Markt

Die Kunststoffrohrindustrie im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich mit 52 % den größten Umsatzanteil erwirtschaften. Dies ist auf die schnelle Industrialisierung, den Ausbau der Infrastruktur und die Urbanisierung, vor allem in Indien, China und Japan, zurückzuführen. Im Jahr 2022 importierte Indien 3,2 Millionen Tonnen PVC aus verschiedenen Quellen, wobei der größte Anstieg aus China, Nordostasien und Nordamerika kam. Der Anstieg der PVC-Nachfrage in Indien ist vor allem auf die anhaltenden Bemühungen der Regierung zurückzuführen, die Bau- und Landwirtschaftsaktivitäten im Land anzukurbeln. Beide Branchen sind in hohem Maße auf die Versorgung mit PVC-Rohren angewiesen.

Bevölkerungswachstum, erhöhte Investitionen in Bauprojekte und staatliche Bemühungen zur Verbesserung der Abwasser- und Wasserversorgungsinfrastruktur treiben die Nachfrage auf dem chinesischen Markt an. Darüber hinaus erwirtschafteten Unternehmen wie die China Lesso Group Holdings Limited, ein Anbieter von Kunststoffrohrsystemen, mit anhaltender Leistung 24.590 Millionen US-Dollar, was 79,6 % des Konzernumsatzes entspricht. Der Konzern passte seinen Vertriebsansatz den Marktbedingungen an und erweiterte sein Produktangebot. Dadurch steigerte er den Absatz von Kunststoffrohren und Rohrverbindungsstücken um 10,6 % auf 2,647 Millionen Tonnen.

Einblicke in den nordamerikanischen Markt

Bis 2035 wird der nordamerikanische Markt für Kunststoffrohre voraussichtlich einen Umsatzanteil von über 23 % erreichen. Diese Region wird voraussichtlich die Kunststoffrohrindustrie dominieren. Dies ist auf die starke Infrastrukturentwicklung, den technologischen Fortschritt in der Kunststoffrohrherstellung, einen wachsenden Bedarf an erschwinglichen und langlebigen Rohrlösungen sowie gesetzliche Vorschriften und Bestimmungen zurückzuführen, die den Einsatz von Kunststoffrohren für eine Vielzahl von Anwendungen unterstützen. Die starke Wirtschaft und der Umweltfokus der Region fördern den Einsatz von Kunststoffrohren in Gebäuden, der Wasserversorgung und der Industrie. Die wachsenden Investitionen in die Nachrüstung von Abwasser-, Wasser- und Transportsystemen sowie in den Infrastrukturausbau in Kanada werden voraussichtlich das Marktwachstum vorantreiben. Im März 2024 beliefen sich die kanadischen Kunststoffrohrexporte auf bis zu 96,52 Millionen USD und die Importe auf bis zu 116,2 Millionen USD.

Die US-amerikanische Kunststoffrohrindustrie sieht sich derzeit mit einem beispiellosen Anstieg der Importe konfrontiert, der erhebliche Auswirkungen auf die inländischen Hersteller und die entsprechende Beschäftigung hat. Im Jahr 2022 erreichten die Importe 568.000 Tonnen und überstiegen im Jahr 2024 571.100 Tonnen. Die kumulierten US-PVC-Rohrimporte im ersten und zweiten Quartal 2024 waren mehr als doppelt so hoch wie die Importe im ersten und zweiten Quartal 2023. Der eingehende Handel mit PVC-Rohren stammt hauptsächlich von einer Handvoll Lieferanten. Kolumbien ist mit 21,4 Millionen Pfund im ersten und zweiten Quartal 2024 der mit Abstand größte Exporteur, gefolgt von der Dominikanischen Republik (7,7 Millionen Pfund) und China (6,8 Millionen Pfund). Diese drei Länder machten zusammen 66 % der gesamten US-PVC-Rohrimporte im Jahr 2024 aus.

US-PVC-Rohrimporte nach Ländern (Januar-Juni 2024)

Land | Importmenge (in Millionen Pfund) |

Columbia | 21.4 |

Dominikanische Republik | 7,68 |

China | 6,84 |

Mexiko | 1,28 |

Indien | 0,96 |

Sonstige | 16.13 |

Quelle: CPA

Marktteilnehmer für Kunststoffrohre:

- Inline Plastics Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ATC Plastics, LLC

- Formosa Plastics Corp

- Astralrohre

- Prince Pipes and Fittings Ltd.

- Finolex Industries

- Fortschrittliche Entwässerungssysteme

- Asahi/America Inc.

- Charlotte Pipe and Foundry Company

- Westlake Rohr & Armaturen

Der Markt für Kunststoffrohre wird hauptsächlich von namhaften Marktteilnehmern kontrolliert, die ihren Einfluss durch die Umsetzung verschiedener Strategien ausbauen. Pipelines werden genutzt, um Wasser-, Öl- oder Dieselprojekte über große Entfernungen zu transportieren und dabei die Umweltauswirkungen zu berücksichtigen. Zu den wichtigsten Akteuren auf dem globalen Kunststoffrohrmarkt gehören:

Neueste Entwicklungen

- Im Jahr 2024 kündigte Inline Plastics die Erweiterung seiner beliebten Flip n' Mix-Schalenkollektion um zwei weitere Optionen an. Diese Schalen sollen die Verpackung frischer Toppings grundlegend verändern. Sie bieten Köchen mehr Kreativität bei ihren kulinarischen Kreationen und setzen neue Maßstäbe bei der Präsentation von Speisen. Die Schalen sind so konzipiert, dass sie perfekt in die durchsichtigen 7×7-Quadrate passen und so aus jedem Blickwinkel einen vollständigen Blick auf den verlockenden Inhalt ermöglichen.

- Im Juni 2020 brachte Prince Pipes and Fittings Limited die Prince Storefit Wassertanks auf den Markt. Dieses neue Produkt gehört zur ersten Kollektion von Überkopf-Wasserspeicherlösungen des Unternehmens und ist in sechs strategisch günstig gelegenen Produktionsstätten im ganzen Land erhältlich. Sie werden häufig in Wohnhäusern, Büros, Fabriken, Gewerbebetrieben, Krankenhäusern, Schulen, Lagern und an Orten eingesetzt, an denen große Speicherkapazitäten für Sanitärwasser benötigt werden.

- Report ID: 6266

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kunststoffrohre Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.