Marktausblick für phytogene Futtermittelzusatzstoffe:

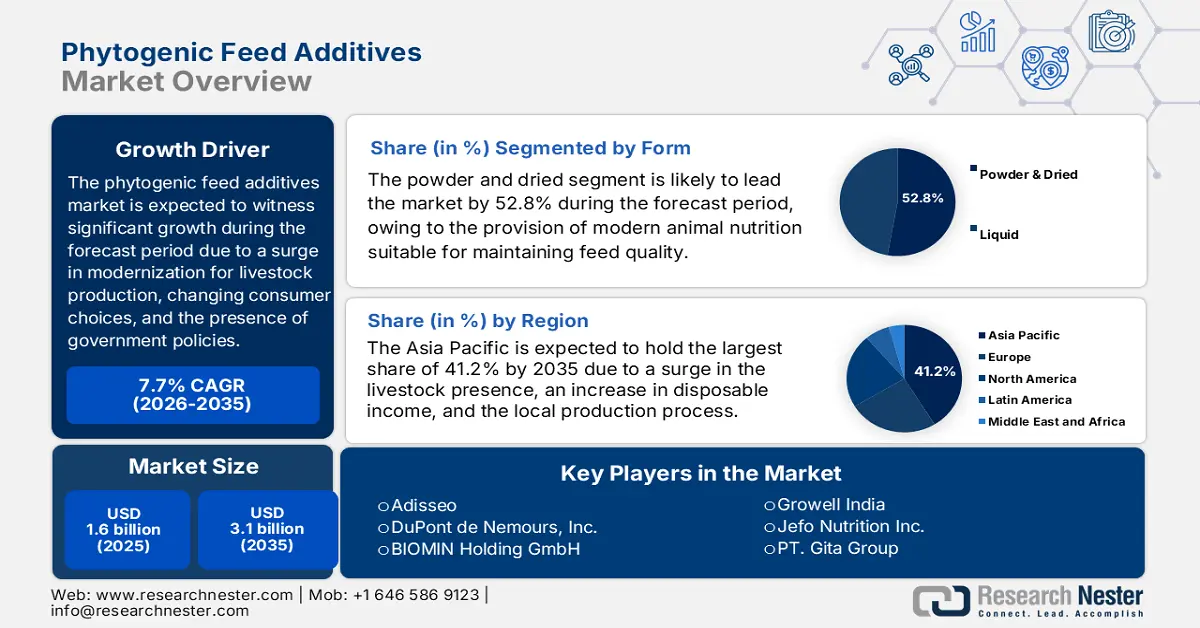

Der Markt für phytogene Futtermittelzusatzstoffe hatte 2025 ein Volumen von über 1,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 3,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für phytogene Futtermittelzusatzstoffe auf 1,7 Milliarden US-Dollar geschätzt.

Der internationale Markt für phytogene Futtermittelzusätze befindet sich derzeit in einem tiefgreifenden Wandel. Er entwickelt sich von einer Nischenoption zu einem wissenschaftlich fundierten und etablierten Segment, das für eine moderne und nachhaltige Tierproduktion von entscheidender Bedeutung ist. Dieser Wandel wird maßgeblich durch Verwaltungsreformen, veränderte Kundenpräferenzen und das kontinuierliche Streben der Branche nach Effizienzsteigerung vorangetrieben. Laut einem Artikel des US-Landwirtschaftsministeriums (USDA) vom September 2024 stieg die weltweite Produktion von Nutztieren, Aquakulturprodukten und Feldfrüchten von 1,1 Billionen US-Dollar auf 4,2 Billionen US-Dollar. Dieses Wachstum wurde durch die Einführung neuer Ressourcen im Produktionsprozess erzielt, wodurch der Einsatz von Produktionsmitteln wie Arbeitskräften und Düngemitteln intensiviert und somit die Marktexpansion gefördert wurde.

Darüber hinaus tragen der Wandel von vereinfachten Mischungen hin zu standardisierten und wissenschaftlich validierten Produkten, innovative Darreichungsformen, der verstärkte Fokus auf synergistische Formulierungen, Präzisionsernährung und die digitale Integration maßgeblich zum globalen Marktwachstum bei. Laut einem Artikel der NLM vom April 2022 hemmen ätherische Öle aus Nelken, Citronella, Sellerie, Petersilie, Oregano, Thymian und Estragonsamen die Radikal-Eliminierungsaktivität des 2,2-Diphenylpicrylhydrazyl-Radikals (DPPH) um 50 %. Diese Öle sind komplexe Gemische mit über 300 verschiedenen Verbindungen und zeichnen sich durch hohe Konzentrationen von 20 % bis 70 % im Vergleich zu anderen Komponenten aus. Daher bietet die Verfügbarkeit dieser Öle ein enormes Wachstumspotenzial für den Gesamtmarkt in verschiedenen Ländern.

Schlüssel Phytogene Futterzusatzstoffe Markteinblicke Zusammenfassung:

Regionale Einblicke:

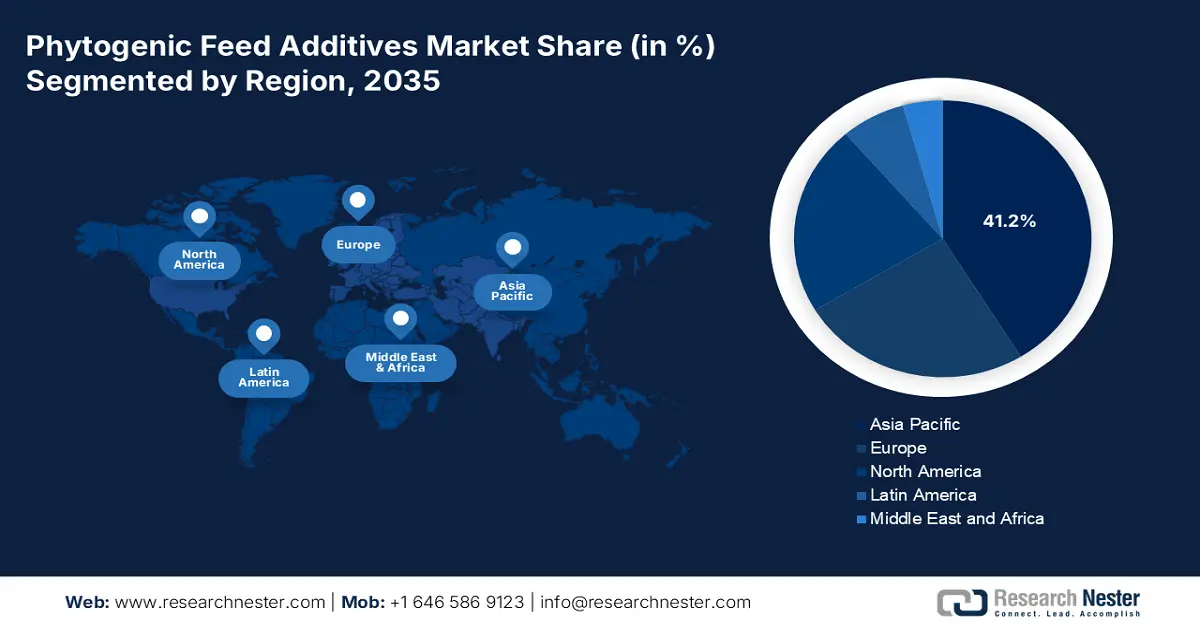

- Bis 2035 wird der asiatisch-pazifische Raum im Markt für phytogene Futtermittelzusatzstoffe voraussichtlich einen Anteil von 41,2 % erreichen, was durch die zunehmende Tierproduktion, steigende verfügbare Einkommen und regulatorische Verbote von antibiotischen Wachstumsförderern begünstigt wird.

- Nordamerika dürfte bis 2035 zur am schnellsten wachsenden Region werden, angetrieben durch ein gesteigertes Verbraucherbewusstsein, strenge regulatorische Normen und technologisch fortschrittliche Tierproduktionssysteme.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das Teilsegment der pulverförmigen und getrockneten phytogenen Futtermittelzusatzstoffe einen Marktanteil von 52,8 % erreichen wird, was durch seine Fähigkeit, die Futterstabilität zu verbessern, die Produktivität zu steigern und die allgemeine Tiergesundheit zu stärken, untermauert wird.

- Dem Direktvertriebssegment wird bis 2035 voraussichtlich der zweitgrößte Marktanteil zugeschrieben, was auf sein spezialisiertes Beratungsmodell zurückzuführen ist, das hochwertiges technisches Fachwissen in Strategien zur Futtermittelformulierung integriert.

Wichtigste Wachstumstrends:

- Steigende Kundennachfrage nach rückstandsfreien und natürlichen Produkten

- Intensivierung der Tierproduktion

Größte Herausforderungen:

- Erhöhte Markteintrittsbarrieren und regulatorische Fragmentierung

- Preissensibilität und Kostenwettbewerbsfähigkeit

Wichtige Akteure: Delacon Biotechnik GmbH (Österreich), Dostofarm GmbH (Deutschland), Phytobiotics Futterzusatzstoffe GmbH (Deutschland), Silvateam Spa (Italien), Igusol SL (Spanien), Pancosma SA (Schweiz), Nutrex NV (Belgien), Kemin Industries, Inc. (USA), Adisseo (Frankreich), DuPont de Nemours, Inc. (USA), BIOMIN Holding GmbH (Österreich), Nor-Feed SAS (Frankreich), Natural Remedies Private Limited (Indien), Ayurvet Limited (Indien), Growell India (Indien), Jefo Nutrition Inc. (Kanada), PT. Gita Group (Indonesien), Layn Natural Ingredients Corp. (China), Synthite Industries Ltd. (Indien).

Global Phytogene Futterzusatzstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,6 Milliarden US-Dollar

- Marktgröße 2026: 1,7 Milliarden US-Dollar

- Prognostizierte Marktgröße: 3,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,7 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41,2 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Brasilien

- Schwellenländer: Indien, Vietnam, Mexiko, Indonesien, Türkei

Last updated on : 26 November, 2025

Markt für phytogene Futtermittelzusatzstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Kundennachfrage nach rückstandsfreien und natürlichen Produkten: Das wachsende Bewusstsein der Verbraucher für Lebensmittelproduktion führt zu einer steigenden Nachfrage nach Milchprodukten, Eiern und Fleisch, die ohne synthetische Chemikalien hergestellt werden. Diese Clean-Label-Strategie hat die Hersteller dazu veranlasst, natürliche Futtermittelbestandteile einzusetzen, was sich positiv auf den globalen Markt auswirkt. Laut einem Artikel der NLM vom April 2025 betrug die weltweite Produktion von Getreidestroh 2 Milliarden Tonnen, wobei die Länder Südostasiens jährlich fast 200 Millionen Tonnen Stroh aus Reis produzieren. Darüber hinaus werden in der Region, insbesondere in China und der Mongolei, über 90 % der Tiere mit 30 bis 40 % Reisstroh gefüttert. Dies wiederum fördert die Herstellung von Tierfutter und sichert eine durchgängige Lieferkette über verschiedene Länder hinweg.

Export und Import von Tierfutterzubereitungen 2023

Länder/Komponenten | Export (USD) | Import (USD) |

Niederlande | 2,6 Milliarden | 962 Millionen |

UNS | 1,8 Milliarden | 912 Millionen |

Deutschland | 1,7 Milliarden | 1,0 Milliarden |

Bewertung des globalen Handels | 20,5 Milliarden | |

Welthandelsanteil | 0,09 | |

Produktkomplexität | -7,6 % | |

Quelle: OEC

- Intensivierung der Tierproduktion: Da der Markt für phytogene Futterzusatzstoffe massiv wächst und sich konsolidiert, verstärken sich die wirtschaftlichen Folgen suboptimaler Leistung und Gesundheit. Der Markt bietet eine bewährte Methode zur Optimierung der Futterverwertung (FCR), zur Senkung der Mortalität und zur Steigerung der Gesamtproduktivität in der intensiven Tierhaltung. Laut einem Artikel der NLM vom Mai 2023 steht die Tierproduktion derzeit unter Druck, und landwirtschaftliche Betriebe müssen ihre Treibhausgasemissionen reduzieren, da die Methanemissionen aus der Verdauung von Wiederkäuern schätzungsweise 10 bis 12 % ausmachen. Darüber hinaus wird die Weltbevölkerung bis Ende 2050 voraussichtlich auf über 9 Milliarden anwachsen, was zu einem Anstieg des Fleischkonsums um über 70 % führt und das Marktwachstum weiter ankurbelt.

- Umwelt- und Nachhaltigkeitsvorteile: Der Markt trägt zu den Nachhaltigkeitszielen bei, indem er die Futterverwertung optimiert und so den ökologischen Fußabdruck der Futterproduktion verringert. Darüber hinaus haben einige Zusatzstoffe, wie beispielsweise Tannine für Wiederkäuer, ihre Wirksamkeit bei der Senkung der Methanemissionen unter Beweis gestellt und tragen zur Erreichung globaler Klimaziele bei. Wie ein im Januar 2025 im Journal of Dairy Science veröffentlichter Artikel zeigt, besteht das Ziel von Klimaschutzplänen darin, die Treibhausgasemissionen durch national festgelegte Beiträge (NDC) zu senken. Diese Beiträge belegen, dass sich fast 36 % der Länder auf die Minderung der Treibhausgasemissionen durch Grünland- und Viehhaltungsmaßnahmen konzentrieren und somit die Nachhaltigkeit fördern.

Herausforderungen:

- Erhöhte Markteintrittsbarrieren und regulatorische Fragmentierung: Die internationale Regulierungslandschaft für den Markt phytogener Futtermittelzusatzstoffe ist ein fragmentiertes und komplexes Geflecht von Zulassungsverfahren ohne einheitlichen Standard. Darüber hinaus wird ein in Europa nach den strengen EFSA-Richtlinien zugelassenes Produkt in den USA von der FDA nicht automatisch akzeptiert. Jede Jurisdiktion hat ihre eigenen Datenanforderungen, Zulassungsfristen und Sicherheitsbewertungsprotokolle, die sich über mehrere Jahre erstrecken können. Dieses administrative Labyrinth verursacht enorme Kosten und Komplexität für Hersteller, die international Marktzugang benötigen. Gleichzeitig müssen Unternehmen erhebliche Investitionen in regulatorische Angelegenheiten tätigen und die unterschiedlichen Antragsverfahren jedes Landes durchlaufen, was die Marktentwicklung hemmt.

- Preissensibilität und Kostenwettbewerbsfähigkeit: Der Markt steht im Preiswettbewerb mit einer breiten Palette anderer Futtermittelzusatzstoffe, darunter etablierte und oft kostengünstige synthetische Alternativen wie organische Säuren. Die Herstellung standardisierter und hochwertiger phytogener Futtermittelzusatzstoffe erfordert zudem nachhaltige Rohstoffe, Qualitätskontrollen und innovative Extraktionstechnologien, was extrem kostspielig ist. Diese Kosten werden wiederum an Landwirte weitergegeben, die mit geringen Gewinnspannen arbeiten und daher zunehmend preissensibel sind. In vielen Entwicklungsländern ist der niedrigste Anschaffungspreis im Vergleich zu langfristiger Wertschöpfung und Kapitalrendite (ROI) oft der wichtigste Kaufgrund. Daher stellt es ein Absatzrisiko dar, Landwirte von der Investition in einen Premium-Zusatzstoff zu überzeugen, was den Markt hemmt.

Marktgröße und Prognose für phytogene Futtermittelzusatzstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

1,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für phytogene Futtermittelzusatzstoffe:

Formularsegmentanalyse

Das Segment der Pulver- und Trockenfutter, das zum Segment der Futtermittelformen gehört, wird voraussichtlich bis Ende 2035 mit 52,8 % den größten Marktanteil erreichen. Dieses Wachstum ist maßgeblich auf seine Bedeutung für die moderne Tierernährung zurückzuführen. Es trägt zur Sicherstellung von Futterqualität und -stabilität bei, verbessert Produktivität und Wachstum und fördert die Tiergesundheit. Laut einem im September 2024 von der NLM veröffentlichten Artikel konnte durch die Zugabe von Malva sylvestris-Blattpulver (MSLP) in einer Konzentration von 2 % zum Futter die Anzahl coliformer Bakterien im Vergleich zu Kontrolltieren erfolgreich gesenkt werden. Darüber hinaus führte die MSLP-Supplementierung in einer Konzentration von 1,5 % bis 2 % zu einer optimierten Produktionsleistung bei Broilerhühnern und trug somit weltweit zu einem deutlichen Wachstum des gesamten Segments bei.

Segmentanalyse der Vertriebskanäle

Das Direktvertriebssegment, das Teil des Vertriebskanals ist, wird im Prognosezeitraum voraussichtlich den zweitgrößten Marktanteil im Bereich phytogener Futterzusatzstoffe halten. Das Wachstum dieses Segments wird maßgeblich durch den zunehmend beratungsintensiven und hochtechnischen Charakter des Produkts getrieben. Im Gegensatz zu Standardprodukten erfordern hochwertige phytogene Futterzusatzstoffe zudem fundiertes technologisches Fachwissen für eine effektive Integration in Futterrezepturen. Darüber hinaus bietet dieses Segment, bestehend aus spezialisierten Ernährungswissenschaftlern und technischen Vertriebsmitarbeitern, bedeutende Mehrwertdienste. Sie arbeiten eng mit den Forschungs- und Entwicklungsabteilungen der Kunden zusammen, um kontinuierliche Unterstützung direkt auf den landwirtschaftlichen Betrieben zu gewährleisten, die Dosierung zu optimieren und einen klaren ROI anhand von Kennzahlen wie einer verbesserten Futterverwertung (FCR) nachzuweisen. Zudem entwickeln sie maßgeschneiderte Synergiemischungen und führen Versuche zu Gesundheitsrisiken und spezifischen Tierarten durch.

Analyse des Viehsegments

Basierend auf der Viehwirtschaft wird erwartet, dass das Geflügelsegment bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch seine Vorteile hinsichtlich Produktivitätssteigerung, Wachstum, optimierter Futterverwertung sowie Verbesserung der allgemeinen Gesundheit und Immunfunktion vorangetrieben. Laut einem 2024 vom ICAR veröffentlichten Artikel erreicht die Zweinutzungshühnerrasse Vanaraja im Alter von 12 Wochen ein Körpergewicht von 1,5 bis 1,8 kg. Das Körpergewicht ausgewachsener Hähne liegt bei 2,2 bis 2,5 kg, bei Hennen bei 1,8 bis 2,0 kg. Die jährliche Eierproduktion beträgt insbesondere bei Freilandhaltung etwa 100 bis 110 Eier. Diese Rasse erfreut sich zunehmender Beliebtheit in verschiedenen agroklimatischen Zonen, insbesondere in Indien. Durch diese steigende Verfügbarkeit ergeben sich daher enorme Wachstumschancen für dieses Marktsegment.

Unsere detaillierte Analyse des Marktes für phytogene Futtermittelzusatzstoffe umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bilden |

|

Vertriebskanal |

|

Vieh |

|

Quelle |

|

Produkttyp |

|

Funktion |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für phytogene Futtermittelzusatzstoffe – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 41,2 % den größten Marktanteil im Bereich phytogener Futtermittelzusätze erreichen. Das Marktwachstum in der Region ist maßgeblich auf die intensivierte und massive Tierproduktion, steigende verfügbare Einkommen und staatliche Verbote von antibiotischen Wachstumsförderern zurückzuführen. Hinzu kommt die lokale Produktion, bei der Unternehmen Mischungen entwickeln, die auf regionale Futtermittelbestandteile wie Maniok und Palmkernkuchen abgestimmt sind. Laut einem Artikel der Global Forest Coalition aus dem Jahr 2022, der auf der Kampagne „Stop Financing Factory Farm“ basiert, haben die fünf größten Entwicklungsbanken der Region großzügige Investitionen in Höhe von fast 4,5 Millionen US-Dollar in große Fleischkonzerne in Ländern wie Singapur, China, Vietnam und anderen getätigt. Dies nährt die optimistischen Aussichten für das Wachstum und die Expansion des Gesamtmarktes.

Der chinesische Markt gewinnt zunehmend an Bedeutung, was auf eine nationale Politik zur Reduzierung des Antibiotikaeinsatzes in der Tierproduktion zurückzuführen ist. Der nationale Aktionsplan der Regierung zur Reduzierung antimikrobieller Tierarzneimittel hat zudem einen starken regulatorischen Druck ausgeübt und Integratoren sowie Futtermittelhersteller zusätzlich dazu veranlasst, wirksame Alternativen zu entwickeln. Laut einem Artikel der NLM vom Dezember 2024 produzierte das Land im Jahr 2022 jährlich 55,4 Millionen Tonnen Schweinefleisch. Die Schweinefleischproduktion erreichte 2023 55,5 Millionen Tonnen, und der Verbrauch überstieg die Produktion um 57,5 Millionen Tonnen. Dies führte schließlich zu einem Anstieg der Produktion auf 55,9 Millionen Tonnen und des Verbrauchs auf 57,7 Millionen Tonnen im Jahr 2024, was auf positive Wachstumsaussichten für den Markt hindeutet.

Jährliche Analyse der Schweinefleischproduktion in China (2018-2029)

Jahr | Produktion (Millionen Tonnen) | Verbrauch (Millionen Tonnen) |

2018 | 54,0 | 55,2 |

2019 | 42,5 | 44,8 |

2020 | 36,3 | 41,5 |

2021 | 47,5 | 51,7 |

2022 | 55,4 | 57,4 |

2023 | 55,5 | 57,5 |

2024 | 55,9 | 57,7 |

2029 | 59,7 | 60,7 |

Quelle: NLM

Der Markt für phytogene Futtermittelzusätze in Indien wächst aufgrund der tiefgreifenden Modernisierung der Milch- und Geflügelindustrie, des steigenden Fleischkonsums im Inland und entsprechender Regierungspolitik signifikant. Strategien wie die Pradhan Mantri Matsya Sampada Yojana (PMMSY) und die Nationale Mission für nachhaltige Landwirtschaft in der Fischerei fördern gezielt die Steigerung nachhaltiger Produktivität und Intensivierung und schaffen so ein günstiges Umfeld für innovative Futtermittelzusätze. Laut dem DAHD-Regierungsbericht von 2024 trägt die Tierhaltungswirtschaft 30,2 % zur landwirtschaftlichen Bruttowertschöpfung und 5,5 % zur nationalen Wirtschaft bei. Die 303,7 Millionen Rinder (Yaks, Mithuns, Büffel und Rinder) bilden das Rückgrat der Milchproduktion und bergen somit ein enormes Wachstumspotenzial für den Gesamtmarkt des Landes.

Einblicke in den nordamerikanischen Markt

Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für phytogene Futtermittelzusätze sein. Die Marktentwicklung in der Region ist maßgeblich auf ein gestiegenes Verbraucherbewusstsein, strenge regulatorische Standards und innovative Tierproduktionssysteme zurückzuführen. Darüber hinaus tragen die Nachfrage nach natürlichen Lösungen zur Optimierung von Tierwohl und Produktivität sowie der anhaltende Trend weg von antibiotischen Wachstumsförderern bei Erzeugern und Kunden ebenfalls zum Marktwachstum in der Region bei. Laut einem im Mai 2023 von NLM veröffentlichten Artikel wird der Fleischkonsum in der Region voraussichtlich um 9,0 % steigen. Aus diesem Grund setzen Fleischhändler und -produzenten verstärkt auf Nachhaltigkeitsmaßnahmen, wodurch der Markt eine entscheidende Rolle bei der Verringerung des ökologischen Fußabdrucks der Tierhaltung spielt.

Der US- Markt für phytogene Futtermittelzusätze gewinnt zunehmend an Bedeutung. Gründe hierfür sind staatliche Förderprogramme für die Chemiebranche, Nachhaltigkeit und fortschrittliche Fertigung, der Aspekt der Klärung und Korrektur von Problemen sowie industrielle Partnerschaften. Laut einem Datenbericht der Semiconductor Industry Association (SIA) vom Oktober 2024 haben US-amerikanische Unternehmen des Halbleiter-Ökosystems seit Beginn der CHIPS-Initiative über 90 neue Fertigungsprojekte angekündigt. Dies führte zu angekündigten Investitionen von fast 450 Milliarden US-Dollar in 28 Bundesstaaten. Darüber hinaus prognostiziert ein Bericht der SIA-Boston Consulting Group vom Mai 2024, dass die USA ihren Anteil an der fortschrittlichen Chipfertigung bis Ende 2032 auf 28 % der internationalen Kapazität steigern und bis dahin auch 28 % der weltweiten Investitionsausgaben erreichen werden. Gleichzeitig trägt die kontinuierliche Forschung und Entwicklung im Chemiesektor des Landes zum Marktwachstum bei.

Jährliche Ausgaben für Forschung und Entwicklung sowie Umsätze in der US-amerikanischen Chemieindustrie (2014–2024)

Jahre | F&E-Ausgaben (Mio. USD) | Verkäufe % |

2014 | 11.8 | 2.0 |

2015 | 12.2 | 2.3 |

2016 | 10.8 | 2.1 |

2017 | 10.9 | 2.1 |

2018 | 11.3 | 2.1 |

2019 | 10.7 | 2.1 |

2020 | 10.2 | 2.2 |

2021 | 12.8 | 2.2 |

2022 | 14.0 | 2.1 |

2023 | 13.3 | 2.0 |

2024 | 14.8 | 2.2 |

Quelle: America Chemistry

Der Markt für phytogene Futtermittelzusätze in Kanada entwickelt sich aufgrund der CO₂-Bepreisung, der Bundespolitik für grüne Landwirtschaft, des Exportdrucks auf nachhaltiges Protein, der Förderung von Wertschöpfung durch Agrarinnovationen auf Provinzebene sowie eines plötzlichen Wandels der Verbraucher- und Einzelhandelspräferenzen im Inland. Laut einem Artikel der Citizens' Climate Lobby Canada vom August 2024 investiert die kanadische Bundesregierung gezielt 37,1 Millionen US-Dollar in 99 Getreidetrocknungsprojekte. Diese Investitionen sind Teil des 496,7 Millionen US-Dollar umfassenden Programms für saubere Agrartechnologien. Darüber hinaus kündigte der Minister für Landwirtschaft und Agrar- und Ernährungswirtschaft großzügige Investitionen in Höhe von 185 Millionen US-Dollar für die kommenden zehn Jahre im Rahmen des Programms für landwirtschaftliche Klimalösungen (ACS) an. Mit den steigenden staatlichen Investitionen ergeben sich somit enorme Wachstumschancen für den Markt in Kanada.

Einblicke in den europäischen Markt

Der europäische Markt wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird maßgeblich durch einen strengen Regulierungsrahmen, ein umfassendes Verbot antibiotischer Wachstumsförderer und die starke Kundennachfrage nach nachhaltiger Tierhaltung getragen. Der Markt zeichnet sich zudem durch eine hohe Präferenz für standardisierte und wissenschaftlich validierte Produkte mit nachgewiesener Wirkungsweise aus. Laut einem Artikel der Europäischen Kommission vom Februar 2024 führten die regionalen Partnerschaften für Tiergesundheit und Tierschutz sowie für Agrarökologie dazu, dass der EU-Haushalt fast 50 % der Kosten deckte, die sich voraussichtlich auf insgesamt 600 Millionen Euro belaufen werden. Dies trägt erfolgreich zu den konkreten Lösungsansätzen der Region für die Herausforderungen der Nachhaltigkeit in der Landwirtschaft bei und wirkt sich positiv auf den Markt aus.

Der Markt für phytogene Futtermittelzusätze in Deutschland gewinnt aufgrund der intensiven Tierhaltung, insbesondere der Schweinefleischproduktion, und der strengen nationalen Gesetzgebung zur Reduzierung des Antibiotikaeinsatzes zunehmend an Bedeutung. Die deutsche Strategie zur Bekämpfung von Antibiotikaresistenzen (DART 2030) legt zudem verbindliche Reduktionsziele fest, insbesondere für den Einsatz von Antibiotika in der Veterinärmedizin, was einen unabdingbaren Marktdruck auf wirksame Alternativen erzeugt. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Oktober 2024 ist Deutschland Nettoimporteur der meisten Lebensmittel, wobei die Einzelhandelsumsätze im Lebensmittelbereich bis 2022 um rund 318,3 Milliarden US-Dollar gestiegen sind. Darüber hinaus hat sich Deutschland laut einem Artikel der AHDB-Organisation vom April 2025 zum zweitgrößten Schweinefleischexporteur entwickelt, mit einem Anstieg des Exportvolumens um 2,4 % bzw. 45.000 Tonnen.

Polens Wachstum ist auch auf die Intensivierung und Modernisierung seiner großen Geflügel- und Schweinefleischindustrie zurückzuführen, die als wichtige Exportmotoren gelten. Darüber hinaus konkurrieren die polnischen Lebensmittelkonzerne um Marktanteile in der Region und sind daher stark gezwungen, die Standards für Antibiotikareduktion und Nachhaltigkeit zu erfüllen. Laut einem Artikel von Procedia Computer Science aus dem Jahr 2025 hat die Nutzung künstlicher Intelligenz (KI) im polnischen Lebensmittelsektor zugenommen: von 2,1 % im Jahr 2021 auf 3,6 % im Jahr 2024, was einem weiteren Anstieg um 1,5 % entspricht. Die robotergestützte Prozessautomatisierung (RPA) ist die am weitesten verbreitete KI-Anwendung in der Lebensmittelindustrie und erreicht landesweit einen Anteil von 1,9 %. Angesichts dieser digitalen Technologien dürfte der Markt in Polen weiter an Bedeutung gewinnen.

Wichtigste Akteure auf dem Markt für phytogene Futtermittelzusatzstoffe:

- Cargill, Incorporated (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Delacon Biotechnik GmbH (Österreich)

- Dostofarm GmbH (Deutschland)

- Phytobiotics Futterzusatzstoffe GmbH (Deutschland)

- Silvateam Spa (Italien)

- Igusol SL (Spanien)

- Pancosma SA (Schweiz)

- Nutrex NV (Belgien)

- Kemin Industries, Inc. (USA)

- Adisseo (Frankreich)

- DuPont de Nemours, Inc. (USA)

- BIOMIN Holding GmbH (Österreich)

- Nor-Feed SAS (Frankreich)

- Natural Remedies Private Limited (Indien)

- Ayurvet Limited (Indien)

- Growell India (Indien)

- Jefo Nutrition Inc. (Kanada)

- PT. Gita Group (Indonesien)

- Layn Natural Ingredients Corp. (China)

- Synthite Industries Ltd. (Indien)

- Cargill, Incorporated gilt als weltweit führendes Agrarunternehmen und hat seine umfassende Lieferkette und seine enorme Größe genutzt, um phytogene Zusatzstoffe für die meisten Integratoren weltweit zugänglich zu machen. Der Beitrag des Unternehmens liegt in der Förderung der breiten Anwendung durch gezielte Investitionen in Forschung und Entwicklung standardisierter und wissenschaftlich fundierter Produkte für eine kontinuierliche Leistungssteigerung. Darüber hinaus erwirtschaftete das Unternehmen laut seinem Geschäftsbericht 2024 einen Jahresumsatz von 160 Milliarden US-Dollar, ist in 70 Ländern tätig und vertreibt seine Produkte in 125 Volkswirtschaften.

- Die Delacon Biotechnik GmbH gilt als einer der führenden Wissenschaftler und Pioniere im Bereich der Phytogenika und hat sich über Jahrzehnte durch klinische Studien und Forschung einen Namen gemacht. Das Unternehmen hat mit seinem umfangreichen Portfolio an synergistischen Wirkstoffmischungen Maßstäbe in der Branche für wissenschaftliche Validierung und Effizienz gesetzt.

- Die Dostofarm GmbH hat sich durch ihre Spezialisierung auf Reinkulturen und hochwertige phytogene Mischungen aus kontrolliertem Anbau erfolgreich am Markt etabliert. Ihr Beitrag besteht üblicherweise in der verstärkten Fokussierung auf Produktrückverfolgbarkeit und -reinheit sowie in maßgeschneiderten Lösungen, insbesondere für die Pferde- und Wiederkäuerindustrie.

- Die Phytobiotics Futterzusatzstoffe GmbH gilt als namhafter Innovator und ist bekannt für ihre innovative Produktentwicklung, darunter die patentierte Salkil-Produktlinie für spezifische phytogene und säuernde Lösungen. Der Beitrag des Unternehmens konzentriert sich auf die Entwicklung zielgerichteter und wirksamer Produkte, die auf spezifische Risiken, wie z. B. Futterhygiene und Darmgesundheit, eingehen.

- Silvateam Spa hat sich als vertikal integrierter Produzent eine herausragende Position erarbeitet und kontrolliert effizient die gesamte Lieferkette – von nachhaltig bewirtschafteten Quebracho-Wäldern über Kastanien bis hin zu fertigen, tanninbasierten Extrakten. Der Hauptbeitrag des Unternehmens liegt in der zuverlässigen und mengenmäßig hohen Versorgung mit natürlichen Tanninen, die für den Proteinstoffwechsel und die Darmgesundheit im Tierfutter unerlässlich sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt ist stark fragmentiert und zeichnet sich durch eine Mischung aus spezialisierten Pionieren und diversifizierten Agrarkonzernen aus. Namhafte Akteure wie Phytobiotics in Deutschland und Delacon in Österreich stehen in starkem Wettbewerb mit internationalen Unternehmen wie Adisseo in Frankreich und Cargill in den USA. Dies hat den Ausbau der Vertriebsnetze weiter gefördert, was sich als vorteilhaft für das globale Marktwachstum erweist. Wichtige Strategien, darunter die aggressive Expansion in wachstumsstarke asiatische Märkte durch lokale Tochtergesellschaften und die fundierte wissenschaftliche Validierung durch Universitätspartnerschaften, treiben den Markt ebenfalls an. Darüber hinaus gab NUQO im Juli 2024 die Gründung einer Tochtergesellschaft in Indien bekannt, um dort seine Dienstleistungen im Bereich der Entwicklung neuester Bioprozess- und Produktionstechnologien auszubauen und so das globale Marktwachstum weiter zu stärken.

Unternehmenslandschaft des Marktes für phytogene Futtermittelzusatzstoffe:

Neueste Entwicklungen

- Im Juni 2025 gab dsm-firmenich den erfolgreichen Abschluss des Verkaufs ihrer Beteiligung an der Feed Enzymes Alliance an Novonesis für 1,5 Milliarden Euro bekannt. Das Unternehmen erzielte im Gegenzug einen geschätzten Nettoerlös von 1,4 Milliarden Euro, der für die Entwicklung erneuerbarer Inhaltsstoffe und die Sicherstellung von Nachhaltigkeit geeignet ist.

- Im September 2024 eröffnete die Louis Dreyfus Company ihre neueste Produktionsstätte für Spezialfuttermittel in Tianjin. Dies ist Teil der strategischen Pläne des Unternehmens, die Einnahmen durch Mehrwertprodukte schnell zu diversifizieren.

- Im März 2024 stellte EW Nutrition sein neuestes Produkt, Axxess XY, vor. Dabei handelt es sich um eine intrinsisch thermostabile Xylanase, die sowohl unlösliche als auch lösliche Faserfraktionen aus Futtermitteln wie Getreide, Weizen, Mais und Ölsaatenkuchen leicht aufspalten kann.

- Report ID: 973

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Phytogene Futterzusatzstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.