Marktausblick für OTC-Gesundheitsprodukte für Verbraucher:

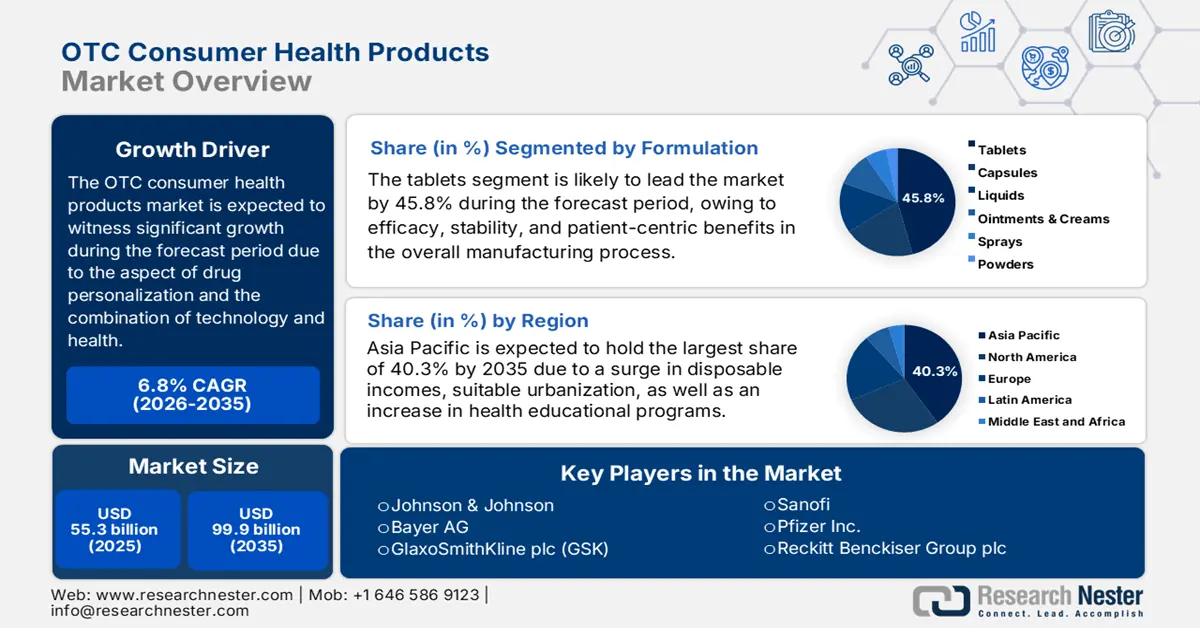

Der Markt für rezeptfreie Gesundheitsprodukte für Verbraucher hatte 2025 ein Volumen von über 55,3 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 99,9 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für rezeptfreie Gesundheitsprodukte für Verbraucher auf 59 Milliarden US-Dollar geschätzt.

Der internationale Markt erfährt aufgrund von Faktoren wie dem verstärkten Fokus auf Personalisierung und Individualisierung, der Konvergenz von Technologie und Gesundheit sowie dem Trend zu natürlichen und Clean-Label-Produkten kontinuierlich wachsende Aufmerksamkeit. Laut einem im Oktober 2022 von der NLM veröffentlichten Artikel hat sich die Nutzung unstrukturierter Daten und die Erstellung von Patientenprofilen im Gesundheitswesen als erfolgreich erwiesen; fast 80 % der Gesundheitsdaten liegen derzeit in semistrukturierten oder unstrukturierten Formaten vor. Darüber hinaus gilt ein Pulsoximeter als geeignet, die Sauerstoffsättigung zu messen, die entweder über oder unter 89 % liegt, wodurch die Marktpräsenz weiter gesteigert wird.

Darüber hinaus verschwimmt die Grenze zwischen Offline- und Online-Handel zunehmend, und die Omnichannel-Strategie gewinnt an Bedeutung, was sich positiv auf den internationalen Markt auswirkt. Laut einem Artikel der US-amerikanischen Arzneimittelbehörde FDA vom September 2025 hat die Behörde das OTC Monograph Drug User Fee Program (OMUFA) eingeführt, dessen Gebühren ab 2024 34.166 USD und ab 2025 37.556 USD betragen. Dies schließt auch Gebühren für Auftragshersteller (CMOs) ein, die ab 2024 22.777 USD und ab 2025 25.037 USD betragen. Mit diesen Institutionen ist der Markt für kontinuierliches Wachstum bei einer geeigneten Preisstrategie bestens gerüstet.

Markt für rezeptfreie Gesundheitsprodukte für Verbraucher – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Alterung der Bevölkerung: Die weltweite Alterung der Bevölkerung ist ein nachhaltiger und verlässlicher Wachstumstreiber für den Markt. Ältere Menschen leiden häufiger unter chronischen und leichten Erkrankungen wie Verdauungsproblemen und Gelenkschmerzen. Laut einem im März 2025 von der NLM veröffentlichten Artikel hat in den USA ein demografischer Wandel stattgefunden. Insbesondere die Zahl der über 65-Jährigen wird sich voraussichtlich fast verdoppeln und bis Ende 2060 schätzungsweise 95 Millionen erreichen. Dieser Anstieg wird zusätzlich durch einen starken Zuwachs in der Altersgruppe der 85-Jährigen verstärkt, deren Zahl sich Prognosen zufolge von 6 Millionen im Jahr 2020 auf 19 Millionen im selben Jahr verdreifachen soll, was das Marktwachstum weiter ankurbelt.

- Expansion im Bereich der digitalen Gesundheitsversorgung: Die zunehmende Entwicklung digitaler Kanäle für Standard-Gesundheits- und medizinische Dienstleistungen hat die Auswahlmöglichkeiten für Verbraucher und die Produktverfügbarkeit erheblich verbessert und lässt auf positive internationale Marktaussichten hoffen. Laut einem Bericht der indischen Regierung von Invest India vom Februar 2022 wird der globale Markt für digitale Gesundheitsdienstleistungen bis Ende 2025 voraussichtlich um 29,6 % wachsen und einen Wert von 500 Milliarden US-Dollar erreichen. Dies verdeutlicht den Einsatz moderner Technologien in Gesundheitseinrichtungen, die es medizinischem Fachpersonal ermöglichen, Ineffizienzen zu reduzieren, präzise Diagnosen zu stellen, Zeit zu sparen und Krankheiten zu behandeln – ideale Voraussetzungen für das Marktwachstum.

- Der Trend zur Selbstmedikation schreitet voran: Immer mehr Verbraucher übernehmen Verantwortung für ihre Gesundheit, was wiederum den internationalen Markt für rezeptfreie Gesundheitsprodukte ankurbelt. Eine klinische Studie der NLM vom November 2023 mit 540 Teilnehmern untersuchte die Selbstmedikation. Dabei zeigte sich, dass 78,6 % der Teilnehmer Selbstmedikation praktizierten, wobei die Altersgruppe der 21- bis 40-Jährigen im Vergleich zu den jüngeren und älteren Altersgruppen am stärksten betroffen war. Dies deutet auf ein enormes Wachstumspotenzial für den Markt hin, da die Selbstmedikation zunehmend als geeignete medizinische Lösung anerkannt wird.

Verbreitung von Arzneimitteln in verschiedenen Ländern – ein Aufschwung für den Markt (2022)

Länder | Bewertung |

UNS | 631,5 Milliarden US-Dollar |

China | 112,6 Milliarden US-Dollar |

Japan | 67,2 Milliarden US-Dollar |

Deutschland | 59,5 Milliarden US-Dollar |

Frankreich | 41,8 Milliarden US-Dollar |

Italien | 36,1 Milliarden US-Dollar |

Vereinigtes Königreich | 33,4 Milliarden US-Dollar |

Kanada | 29,4 Milliarden US-Dollar |

Quelle: Finanzierung Desa UN-Organisation

Herausforderungen

- Inflation bei den Inputkosten und Volatilität in der Lieferkette: Der Markt ist von Inflationstendenzen und anhaltendem Druck durch Störungen der internationalen Lieferketten geprägt. Die Abhängigkeit von Wirkstoffen und Rohstoffen aus bestimmten geografischen Regionen führt zu geopolitischer Instabilität, Handelsbeschränkungen und logistischen Engpässen. Zudem sind die Kosten für Verpackung, Transport und Energie gestiegen, was die Gewinnmargen schmälert. Hersteller stehen daher vor der schwierigen Entscheidung, diese Kosten entweder an die Verbraucher weiterzugeben oder selbst zu tragen, was sich negativ auf die Marktnachfrage auswirkt.

- Preisorientierter Wettbewerb und die zunehmende Verbreitung von Eigenmarken: Das steigende Wachstum von Eigenmarken im Einzelhandel stellt ein erhebliches Risiko für Markenhersteller dar. Die meisten Handelsketten nutzen das Vertrauen ihrer Kunden und ihre eigene Regalfläche, um rezeptfreie Produkte zu niedrigeren Preisen anzubieten. Dies hat zu einer starken Kommerzialisierung wichtiger Produktkategorien wie Basisvitamine und Schmerzmittel geführt, was die Markentreue geschwächt und den Preiswettbewerb verschärft hat. Um dem entgegenzuwirken, müssen Markenunternehmen ihren höheren Preis durch regelmäßige Investitionen in sinnvolle Produktentwicklung, ein herausragendes Kundenerlebnis und Markenaufbau rechtfertigen.

Marktgröße und Prognose für rezeptfreie Gesundheitsprodukte für Verbraucher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

55,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

99,9 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für rezeptfreie Gesundheitsprodukte für Verbraucher:

Segmentanalyse der Formulierung

Aufgrund der Zusammensetzung wird erwartet, dass das Tablettensegment bis Ende 2035 mit 45,8 % den größten Marktanteil erreichen wird. Die starke Marktpräsenz des Segments wird maßgeblich durch die herausragende Kombination aus patientenorientierten Herstellungsvorteilen, hoher Stabilität und Wirksamkeit begünstigt. So wurde beispielsweise Opill im Januar 2024 von der US-amerikanischen Arzneimittelbehörde FDA als rezeptfreie orale Verhütungstablette zugelassen. Die von der Behörde empfohlene Dosierung von 0,075 mg trägt somit zum internationalen Wachstum des Segments bei.

Analyse der Konsumentendemografie-Segmente

Aufgrund der Verbraucherdemografie wird erwartet, dass das Segment der älteren Menschen im Prognosezeitraum den zweitgrößten Marktanteil erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf die zunehmende Verbreitung chronischer Erkrankungen und die häufige Selbstmedikation zurückzuführen. Laut einem Artikel des „Journal of the American Pharmacists Association“ vom Februar 2022 nutzen 96 % der über 65-Jährigen rezeptfreie Medikamente und konsumieren 40 % dieser in den USA erhältlichen Medikamente, was das Wachstum dieses Segments im Gesamtmarkt weiter ankurbelt.

Segmentanalyse der Vertriebskanäle

Basierend auf dem Vertriebskanal wird erwartet, dass das Segment der Online-Shops bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil einnehmen wird. Die Entwicklung dieses Segments wird maßgeblich durch die beispiellose Kundennachfrage nach einer breiten Produktauswahl, Preistransparenz und hohem Komfort getrieben. Dieser Vertriebskanal hat erfolgreich ein geeignetes und diversifiziertes Ökosystem aufgebaut, das E-Commerce-Unternehmen wie Amazon, Direct-to-Consumer-Plattformen (DTC) und Online-Apotheken umfasst. Darüber hinaus ermöglichen DTC-Modelle Marken, durch die Erhebung standardisierter First-Party-Daten direkte Kundenbeziehungen aufzubauen, was einen positiven Einfluss auf dieses Segment unterstreicht.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Formulierung |

|

Verbraucherdemografie |

|

Vertriebskanal |

|

Preiskategorie |

|

Produkt |

|

Arzneimitteltyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für rezeptfreie Gesundheitsprodukte für Verbraucher – Regionale Analyse

Einblicke in den APAC-Markt

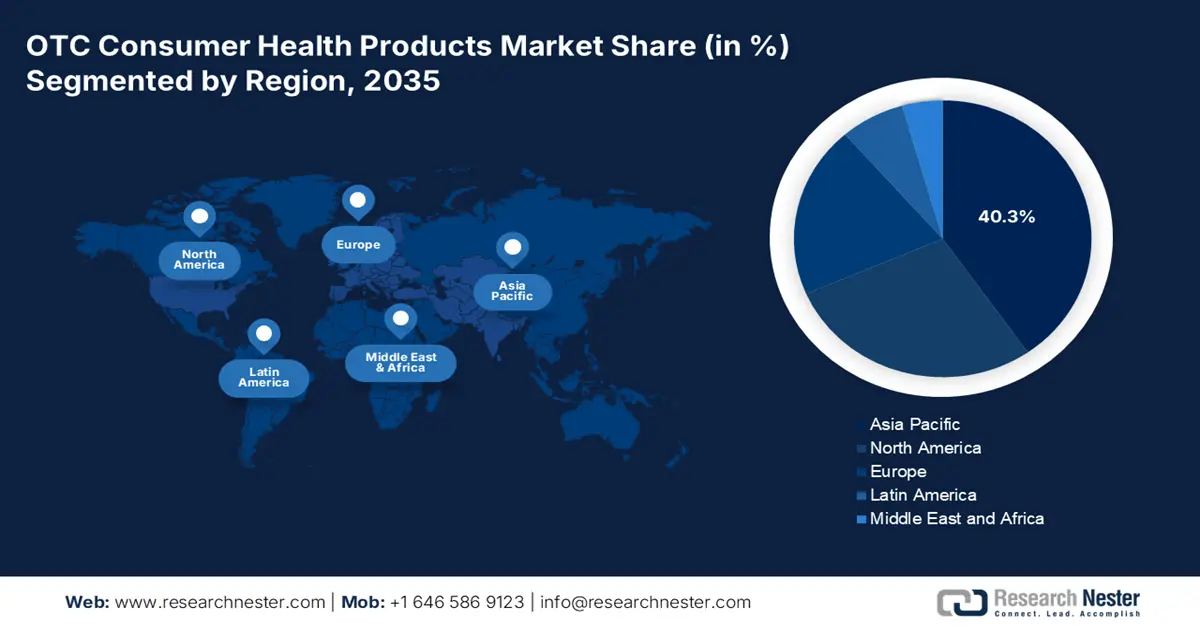

Der asiatisch-pazifische Markt wird bis Ende 2035 voraussichtlich mit 40,3 % den größten Anteil ausmachen. Das Marktwachstum in dieser Region ist maßgeblich auf das Zusammenwirken starker sozialer und makroökonomischer Faktoren zurückzuführen, darunter steigende verfügbare Einkommen, zunehmende Urbanisierung und ein wachsendes Gesundheitsbewusstsein. Laut einem 2023 von der Lymphoma Coalition Organization veröffentlichten Datenbericht leben 55 % der Patienten in städtischen und 14 % in ländlichen Gebieten. Eine klinische Studie mit diesen Patienten zur Bewertung der Beratung bei Lymphomen ergab, dass 77 % der Befragten bestimmte Ärzte bevorzugten. Dies deutet auf ein gestiegenes Gesundheitsbewusstsein hin, das sich positiv auf den Gesamtmarkt auswirkt.

Reaktionen von Patienten im asiatisch-pazifischen Raum auf den Erhalt klinischer Leitlinien zu Lymphomen aus verschiedenen Quellen (2022)

Quellentyp | Patientenanteil |

Internet | 58 |

Patientenorganisation | 57 |

Soziale Medien/Online-Blogs | 20 |

Krankenschwester | 25 |

Freunde/Familie | 12 |

Andere | 5 |

Quelle: Lymphoma Coalition Organization

Der Markt für rezeptfreie Gesundheitsprodukte in China gewinnt aufgrund der großen Bevölkerung, staatlicher Strategien und des digitalen Handels sowie der Zulassungsverfahren der NMPA für importierte und regionale rezeptfreie Produkte zunehmend an Bedeutung, um die stark steigende Nachfrage zu decken. Laut einem im April 2025 von NLM veröffentlichten Artikel hat die NMPA insgesamt 256 Arzneimittel in China zugelassen. Darüber hinaus stieg die Zahl der Zulassungen für Arzneimittel der Klasse 1 von 2019 bis 2023 auf 101, und diese Zahl erhöhte sich weiter auf 33, was einem Anstieg von 136 % gegenüber dem Vorjahr entspricht und die Marktnachfrage weiter stärkt.

Der Markt für rezeptfreie Gesundheitsprodukte in Indien wächst rasant, bedingt durch steigende Einkommen und eine verbesserte Verfügbarkeit. Die Regierung legt zudem großen Wert auf Bezahlbarkeit und Regulierung. Das Ministerium für Gesundheit und Familienwohlfahrt arbeitet aktiv an der Überarbeitung der Arzneimittel- und Kosmetikverordnung, um einen klaren und soliden Rahmen für rezeptfreie Medikamente zu schaffen. So wurden beispielsweise im CDSCO-Regierungsbericht von 2022 Standarddosierungsformen für bestimmte Medikamente festgelegt, darunter 10 bis 50 mg/ml für Ketamin. Diese Standardisierung umfasst auch 0,5 bis 1 g Thiopentalpulver zur Injektion sowie 5, 10 und 20 mg Baclofen und trägt somit zur Steigerung der Marktpräsenz bei.

Einblicke in den europäischen Markt

Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für rezeptfreie Gesundheitsprodukte sein. Die Marktentwicklung in der Region wird maßgeblich durch die zunehmende Zahl älterer Menschen mit chronischen Erkrankungen, den starken kulturellen Wandel hin zu aktiver Selbstfürsorge sowie die Digitalisierung und Harmonisierung des Gesundheitswesens in der gesamten Region angetrieben. Laut einem im Januar 2023 von der NLM veröffentlichten Artikel ist Multimorbidität in der erwachsenen Bevölkerung der Region weit verbreitet: 65 % der 65-Jährigen und 85 % der 85-Jährigen sind betroffen, was dem Markt zusätzliches Wachstumspotenzial verleiht.

Der Markt für rezeptfreie Gesundheitsprodukte in Deutschland gewinnt zunehmend an Bedeutung. Gründe hierfür sind ein gut ausgebautes Apothekennetz, steigende Gesundheitsausgaben pro Kopf, die Förderung der Selbstmedikation durch das Bundesgesundheitsministerium sowie die Zunahme von Gelenkschmerzen und Verdauungsbeschwerden. Wie ein Artikel der NLM vom Mai 2025 berichtet, beliefen sich die tatsächlichen Gesundheitsausgaben des Landes im Jahr 2019 auf 415 Milliarden Euro und stiegen bis 2022 auf 498 Milliarden Euro – ein Wachstum von über 20 Prozent. Zudem sind 88 Prozent der Bevölkerung gesetzlich krankenversichert und zahlen dafür lediglich 7,3 Prozent ihres Bruttoeinkommens. Dies stärkt den Markt zusätzlich.

Der Markt für rezeptfreie Gesundheitsprodukte in Großbritannien entwickelt sich aufgrund der zunehmenden Verlagerung von Behandlungsmöglichkeiten für kleinere Erkrankungen von staatlichen Stellen hin zu Privatpersonen, der Leitlinien des NHS England und eines starken Verbrauchertrends hin zu präventiver Gesundheitsvorsorge. Wie der Analysebericht der UK Clinical Research Collaboration aus dem Jahr 2022 zeigt, wurde das Health Research Classification System erfolgreich eingesetzt, um über 23.500 Gesundheitsprojekte zu kategorisieren, die von 173 Förderorganisationen unterstützt werden. Bis 2022 standen in Großbritannien 4 Milliarden Pfund für gesundheitsbezogene Forschungsprojekte zur Verfügung, was ein enormes Wachstumspotenzial für den Markt verdeutlicht.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für rezeptfreie Gesundheitsprodukte wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird durch steigende Pro-Kopf-Ausgaben, eine hochentwickelte Einzelhandelslandschaft, starke Markentreue, ein ausgeprägtes Gesundheits- und Medizinbewusstsein sowie die alternde Bevölkerung angetrieben. Laut einem Artikel der American Medical Association (AMA) vom April 2025 sind die Gesundheitsausgaben in den USA bis 2023 um 7,5 % auf 4,9 Billionen US-Dollar bzw. 14.570 US-Dollar pro Kopf gestiegen. Dies entspricht einer Steigerung der Wachstumsrate gegenüber 4,6 % im Jahr 2022 und bietet somit gute Voraussetzungen für das Marktwachstum.

Der Markt für rezeptfreie Gesundheitsprodukte in den USA gewinnt zunehmend an Bedeutung. Gründe hierfür sind die Unterstützung der FDA bei der Genehmigung des Programms zum Wechsel von verschreibungspflichtigen zu rezeptfreien Medikamenten, die steigende Nachfrage der Verbraucher nach personalisierten Wellness-Angeboten und der Einfluss der Regierung. Laut einem Artikel der National Library of Medicine (NLM) vom Juni 2023 genehmigte die FDA zwischen 2022 und 2023 insgesamt 45 solcher Wechsel. Davon entfielen 82,2 % auf Nachfolgeprodukte, 51,1 % auf rezeptfreie Wirkstoffe (API), 22,2 % auf die neuesten Wirkstoffklassen und 6,6 % auf innovative Produktentwicklungen. Dies deutet auf ein enormes Wachstumspotenzial für den Gesamtmarkt in den USA hin.

Der Markt für rezeptfreie Gesundheitsprodukte in Kanada wächst aufgrund eines strengen Regulierungsrahmens, eines zunehmenden Fokus auf Naturheilmittel, des NNHPD-Programms von Health Canada mit seinem strengen Zulassungsverfahren für nationale Produktnummern (NPNs) und der Integration rezeptfreier Produkte in Strategien des öffentlichen Gesundheitswesens. Laut einem Artikel von CDA-AMC vom Dezember 2023 investiert die kanadische Regierung seit über fünf Jahren 89,5 Millionen US-Dollar in den erfolgreichen Aufbau der CDA. Zusätzlich stellt die Regierung jährlich 34,2 Millionen US-Dollar zur Unterstützung von CADTH bereit und fördert so den Markt im Land.

Wichtige Akteure auf dem Markt für rezeptfreie (OTC) Gesundheitsprodukte für Verbraucher:

- Johnson & Johnson (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bayer AG (Deutschland)

- GlaxoSmithKline plc (GSK) (UK)

- Sanofi (Frankreich)

- Pfizer Inc. (USA)

- Reckitt Benckiser Group plc (Großbritannien)

- Procter & Gamble (USA)

- Perrigo Company plc (Irland)

- Daiichi Sankyo Company, Limited (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Cipla Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- CSPC Pharmaceutical Group Limited (China)

- Yunnan Baiyao Group Co., Ltd. (China)

- Herbalife Nutrition Ltd. (USA)

- Amway (USA)

- Blackmores Limited (Australien)

- Dong-A ST (Südkorea)

- Kotra Pharmaceuticals Sdn. Bhd. (Malaysia)

- Johnson & Johnson zählt zu den tragenden Säulen des Marktes. Die Tochtergesellschaft Kenvue verwaltet derzeit ein herausragendes Produktportfolio, zu dem unter anderem Band-Aid-Pflaster und Tylenol-Schmerzmittel gehören. Laut Geschäftsbericht 2024 stieg der operative Umsatz um 7 % auf einen Nettogewinn von 24,2 Milliarden US-Dollar und einen Gewinn je Aktie von 9,9 Milliarden US-Dollar.

- Die Bayer AG gilt mit ihrer Marke Aspirin als unangefochtener Marktführer und nimmt mit Marken wie Berocca und One A Day eine bedeutende Position im Nahrungsergänzungs- und Vitaminmarkt ein. Darüber hinaus nutzt das Unternehmen seine langjährige Erfahrung in der Pharma- und Agrarindustrie, um den Fortschritt im Bereich der Selbstmedikation effektiv voranzutreiben und das Vertrauen der Verbraucher in dieses Geschäftsfeld zu stärken.

- GlaxoSmithKline plc (GSK) ist mit seinem Produkt Haleon derzeit der größte Anbieter von Gesundheitsprodukten für Endverbraucher und verfügt über bekannte Marken wie Centrum, Panadol und Sensodyne. Dieser strategische Ansatz ermöglichte es Haleon, sich auf das Wachstum im schnell wachsenden OTC-Segment zu konzentrieren. Laut Geschäftsbericht 2024 belief sich der Konzernumsatz auf 31,4 Milliarden Pfund, davon 11,8 Milliarden Pfund für Spezialarzneimittel, 9,1 Milliarden Pfund für Impfstoffe und 10,4 Milliarden Pfund für allgemeine Arzneimittel.

- Sanofi zählt zu den führenden Anbietern in Europa und verfügt über ein starkes Portfolio an rezeptfreien Medikamenten, darunter das Allergiepräparat Allegra und die international bekannte Schmerztherapiemarke Doliprane. Das Unternehmen hat seine Expertise im Bereich verschreibungspflichtiger Medikamente erfolgreich genutzt, um Strategien für den Wechsel von verschreibungspflichtigen zu rezeptfreien Produkten umzusetzen und gleichzeitig vertrauenswürdige Verbrauchermarken aufzubauen.

- Pfizer Inc. ist mit etablierten Marken wie Centrum (heute Teil von Haleon) und Advik weiterhin erfolgreich im globalen OTC-Markt vertreten. Das Unternehmen prüft jedoch auch weiterhin die aktuellen Wachstumschancen im OTC-Bereich durch seine Pipeline potenzieller Umstellungen von verschreibungspflichtigen auf rezeptfreie Medikamente und strategische Partnerschaften.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt ist zwar stark konsolidiert, aber gleichzeitig dynamisch und wird von japanischen und westlichen multinationalen Konzernen wie GSK, Bayer und Johnson & Johnson dominiert. Agil agierende Generikahersteller aus Indien, darunter Cipla und Sun Pharma, konnten ihre weltweite Präsenz im OTC-Bereich jedoch durch strategische Akquisitionen und ihre Produktionskompetenz erfolgreich ausbauen. So gab Cipla Limited beispielsweise im Dezember 2024 bekannt, die behördliche Zulassung für sein Medikament Afrezza von der CDSCO für den Vertrieb und die Vermarktung in Indien erhalten zu haben. Darüber hinaus verfolgen namhafte Unternehmen eine langfristige Wachstumsstrategie mit verstärktem Fokus auf Direktvertrieb per E-Commerce, gezielten Akquisitionen und hohen Investitionen in digitales Marketing.

Unternehmenslandschaft des Marktes für rezeptfreie Gesundheitsprodukte für Verbraucher:

Neueste Entwicklungen

- Im März 2025 gab Emcure Pharmaceuticals Ltd. den erfolgreichen Einstieg in den Markt für reguläre Nahrungsergänzungsmittel bekannt, indem das Unternehmen sein OTC-Portfolio um die Arth-Produktreihe erweiterte, mit dem Ziel, einen Beitrag zur Aufklärung über Frauengesundheit und zur Verbesserung der Gesundheitsqualität zu leisten.

- Im Oktober 2024 schloss Mankind Pharma Limited die Transaktion ab, indem sie 100 % der Anteile an Bharat Serums and Vaccines Limited (BSV) zu einem Kaufpreis von 13.738 Crore Rupien erwarb und ihr OTC-Geschäft an Mankind Consumer Products Private Limited (MCPPL) übertrug.

- Im Juli 2022 kündigten AFT Pharmaceuticals und die RooLife Group die Einführung einer Reihe von OTC-Arzneimitteln von AFT in ihrem Shop auf der chinesischen Online-Plattform für grenzüberschreitenden E-Commerce (CBEC) Tmall Global an.

- Report ID: 512

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

OTC-Gesundheitsprodukte für Verbraucher Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten