Marktausblick für Wartungsdienstleistungen in Öl- und Gasraffinerien:

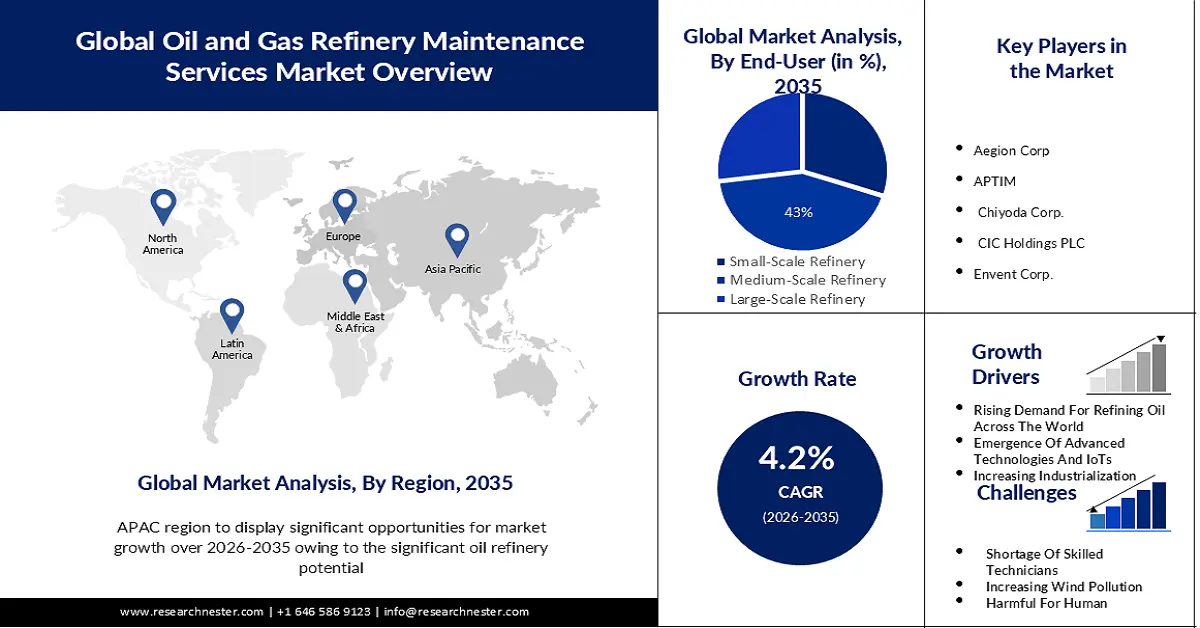

Der Markt für Wartungsdienstleistungen in Öl- und Gasraffinerien hatte 2025 ein Volumen von über 528,81 Millionen US-Dollar und wird voraussichtlich bis 2035 auf über 797,95 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 4,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Wartungsdienstleistungen in Öl- und Gasraffinerien auf 548,8 Millionen US-Dollar geschätzt.

Der Hauptgrund für das Marktwachstum liegt in der weltweit steigenden Nachfrage nach raffinierten Kraftstoffen. Die Produktionssteigerung raffinierter Erdölprodukte wurde von OECD-Ländern (+5 %) wie den USA (+5,2 %), der EU (+5,4 %, vor allem Italien, Frankreich, Deutschland und Spanien), Großbritannien (+12 %), Südkorea (+7 %) und Japan (+6 %) getragen. Auch in Saudi-Arabien (+9,3 %), Indien (+4,8 %) und Lateinamerika (+8,2 %, davon +7,2 % in Brasilien und +14 % in Mexiko) stieg die Produktion.

Ein weiterer Grund für das Wachstum des Marktes für Wartungsdienstleistungen in Öl- und Gasraffinerien ist die zunehmende Anzahl an Offshore-Reserven und deren Nutzung. In einem Szenario für nachhaltige Entwicklung, in dem die Welt ihre Klima-, Luftqualitäts- und Energieziele erreicht, wird der Rückgang der Offshore-Aktivitäten zwar kompensiert, das Gesamtniveau bleibt jedoch signifikant. Bis in die 2030er Jahre werden die Offshore-Investitionen – die sich in diesem Fall zuletzt stark auf Öl konzentrierten – in etwa gleich große Bereiche aufgeteilt: Die Öl- und (in geringerem Maße) die Gasförderung expandieren langsamer als in unserem Basisszenario, während die Offshore-Stromproduktion doppelt so schnell wächst und bis 2040 4 % der internationalen Stromerzeugung ausmacht. Die Erschließung der enormen Offshore-Ressourcen der Welt ist unerlässlich, um den zukünftigen Energiebedarf zu decken, doch die Dynamik der Offshore-Energie verändert sich rasant. Die Schiefergasrevolution wirft neue Fragen für Investitionen in Offshore-Öl und -Gas auf. Gleichzeitig fördern politische Unterstützung und technologischer Fortschritt erhebliche Kostensenkungen für die nächste Welle von Offshore-Windprojekten.

Schlüssel Wartungsdienste für Öl- und Gasraffinerien Markteinblicke Zusammenfassung:

Regionale Einblicke:

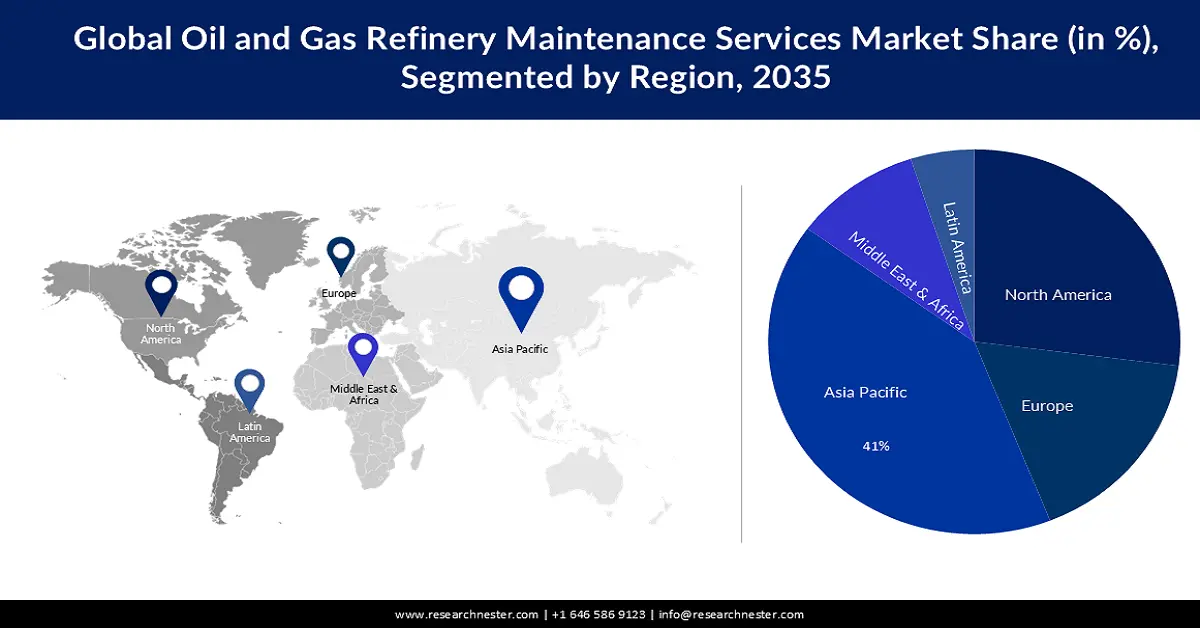

- Bis 2035 wird die Region Asien-Pazifik voraussichtlich einen Anteil von rund 41 % am Markt für Wartungsdienstleistungen für Öl- und Gasraffinerien halten, was auf die steigenden Raffineriekapazitäten in dieser Region zurückzuführen ist.

- Nordamerika wird sich bis 2035 die zweitgrößte Position sichern, was durch sein bedeutendes Potenzial an Ölraffinerien gestützt wird.

Segmenteinblicke:

- Bis 2035 wird der Marktanteil des Segments der mittelgroßen Raffinerien im Bereich der Wartungsdienstleistungen für Öl- und Gasraffinerien voraussichtlich bei rund 43 % liegen, was durch die weltweit steigende Anzahl mittelgroßer Raffinerien begünstigt wird.

- Es wird erwartet, dass das Downstream-Segment bis 2035 einen Marktanteil von 40 % erreichen wird, was auf die weltweit steigenden Umsätze der Downstream-Raffinerien zurückzuführen ist.

Wichtigste Wachstumstrends:

- Das Aufkommen intelligenter Raffinerien

- Zunehmende Industrialisierung und der Bedarf an raffiniertem Öl

Größte Herausforderungen:

- Weniger Wartungsaufwand und schwache Raffinerieanlagen

- Gesundheits- und Umweltauflagen für Öl- und Gasraffinerien

Wichtige Akteure: Aegion Corp, APTIM, Chiyoda Corp., CIC Holdings PLC, Envent Corp., Fluor Corp., Intertek Group Plc, KBR Inc., Matrix Service Co., MedEuropa Refining Group, Japan Petroleum Exploration Co., Ltd., Mitsubishi Oil Co., Maruzen Oil Co., Yokogawa Electric Corporation.

Global Wartungsdienste für Öl- und Gasraffinerien Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 528,81 Millionen USD

- Marktgröße 2026: 548,8 Millionen USD

- Prognostizierte Marktgröße: 797,95 Millionen US-Dollar bis 2035

- Wachstumsprognosen: 4,2 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (41 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Indien, Japan, Vereinigtes Königreich

- Schwellenländer: Brasilien, Indonesien, Vereinigte Arabische Emirate, Saudi-Arabien, Mexiko

Last updated on : 27 November, 2025

Markt für Wartungsdienstleistungen in Öl- und Gasraffinerien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Die Entstehung intelligenter Raffinerien – Die Überzeugung, dass technologische Anpassungen für Wettbewerbsfähigkeit und Produktivität unerlässlich sind, wächst stetig. Raffinierte petrochemische Produkte stehen Ihnen zur Verfügung. Intelligente Raffinerien nutzen die Vorteile von Automatisierung, Analytik und Datentechnologie, um den Betrieb zu optimieren und die Wertschöpfung zu maximieren. Sie zeichnen sich durch die zunehmenden Vorteile verschiedener, paarweise implementierter Betriebstechnologien aus. Durch die Implementierung automatisierter Systeme zur Steuerung und Überwachung von Produktionsprozessen, zielgerichtetes Echtzeitmanagement und Abfallminimierung können Anforderungen flexibel erfüllt werden. Ein kurzfristiger Aktionsplan zur Abfallreduzierung senkt die Betriebskosten und trägt zur Erreichung des Netto-Null-Ziels bei. Im Vergleich zur herkömmlichen Instandhaltung von Arbeitsabläufen ermöglicht eine intelligente Raffinerie zudem eine bessere Strategie und Programmierung von Aktivitäten, was zu einer schnelleren Leistung und verbessertem Schutz führt.

- Zunehmende Industrialisierung und der Bedarf an raffiniertem Öl – Es gibt zahlreiche Studien, die die Industrialisierung aus ökonomischer Sicht analysieren. Beispielsweise ist der Energieverbrauch in China aufgrund der beispiellosen Urbanisierung und Industrialisierung in jüngster Zeit massiv angestiegen. Energie ist entscheidend für nachhaltiges Wachstum. Sie ist zweifellos der Hauptmotor des Wirtschaftswachstums und hat einen erheblichen Einfluss auf die Umwelt. Der Ausbau erneuerbarer Energien steht im Mittelpunkt der Energiepolitik aller Länder weltweit, die sich diesem Ziel verschrieben haben und den Klimawandel eindämmen wollen. Laut Statistik erreichte die Urbanisierungsrate in China 56,1 %, was einem Anstieg von 55 % gegenüber dem Jahr 2000 entspricht. Der Industrialisierungsgrad blieb mit nur geringen Schwankungen stabil zwischen 40 % und 45 %.

- Schnelle Forschungs- und Entwicklungsaktivitäten im Raffineriebereich – In Industrieländern sind Forschungs- und Entwicklungsaktivitäten (FuE) der Haupttreiber des technologischen Wandels. Dies ist jedoch nicht der einzige Mechanismus. Unternehmen und einzelne Mitarbeiter erfahren durch praktische Erfahrung, wie sich Produktion und Effizienz steigern lassen, selbst wenn Technologie oder Inputfaktoren gleich bleiben. Da FuE-Aktivitäten in Entwicklungsländern vergleichsweise eingeschränkt sind und diese Länder technologisch weit zurückliegen, ist die globale Verbreitung von Technologien für Effizienzsteigerungen unerlässlich.

Herausforderungen

- Weniger Wartung und schwächere Raffinerieanlagen – Unerwartete Ereignisse wie Raffinerieexplosionen oder Leckagen können aufgrund der erhöhten Aufmerksamkeit für Schadstoffe in der Luft schnellere Auswirkungen auf die Gesundheit der Bevölkerung haben. Hinzu kommt, dass einige Raffinerien verschiedene Chemikalien von anderen Unternehmen verwenden. Die Raffineriemargen brachen im Oktober von den fast rekordverdächtigen Werten des dritten Quartals 2023 ein. Der Rückgang ist größtenteils auf schwächere Benzinmargen zurückzuführen, doch die weiterhin erhöhten Margen für Mitteldestillate bestätigten, dass sie über dem Fünfjahresdurchschnitt blieben. Die internationalen Rohöllieferungen werden voraussichtlich um 1,9 Mio. Barrel pro Tag im Jahr 2023 und um 1 Mio. Barrel pro Tag im Jahr 2024 auf durchschnittlich 82,6 Mio. Barrel pro Tag bzw. 83,6 Mio. Barrel pro Tag steigen. Die gesundheitlichen Auswirkungen des Lebens in der Nähe einer Raffinerie erweisen sich als chronisch und schleichend. Diese unsichtbaren Abgase dringen in das Leben Tausender Menschen ein und beeinträchtigen viele.

- Gesundheits- und Umweltauflagen für Öl- und Gasraffinerien

- Krise der Fachkräfte

Marktgröße und Prognose für Wartungsdienstleistungen in Öl- und Gasraffinerien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,2 % |

|

Marktgröße im Basisjahr (2025) |

528,81 Millionen US-Dollar |

|

Prognostizierte Marktgröße (2035) |

797,95 Millionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Wartungsdienstleistungen in Öl- und Gasraffinerien:

Endnutzer (Kleinraffinerie, Mittelgroße Raffinerie, Großraffinerie)

Der Markt für Wartungsdienstleistungen in Öl- und Gasraffinerien, insbesondere im Segment der mittelgroßen Raffinerien, wird aufgrund der weltweit steigenden Anzahl mittelgroßer Raffinerien mit einem Umsatzanteil von fast 43 % bis Ende 2035 ein rasantes Wachstum verzeichnen und den größten Umsatzanteil erzielen. In den Jahren 2021 und 2022 erholte sich die durchschnittliche Transaktionsrate von Raffinerieanlagen – analysiert anhand der Anzahl der Raffinerien und ihrer Kapazität – deutlich. 25 Raffinerien wechselten den Besitzer und verfügten über eine Kapazität von 2,5 Millionen Barrel pro Tag. Die prognostizierte Expansion der internationalen Rohöldestillationskapazität nach der Pandemie bis 2027 dürfte die Nachfrage nach Hochleistungskatalysatoren verstärken und so den damit einhergehenden Kapazitätsausbau für mittelgroße Raffinerien unterstützen. Dieser zielt darauf ab, die Anforderungen an höherwertige Spezialmaterialien im Sinne einer kohlenstoffarmen Zukunft zu erfüllen.

Produkttyp (Downstream, Midstream und Upstream)

Das Downstream-Segment wird bis 2035 voraussichtlich einen Anteil von 40 % am globalen Markt für Wartungsdienstleistungen für Öl- und Gasraffinerien erreichen. Dieses Wachstum ist hauptsächlich auf die steigenden Umsätze der Downstream-Raffinerien weltweit zurückzuführen. So erwirtschaftete beispielsweise das Downstream-Segment von BP im Jahr 2022 einen Gewinn von 188,6 Milliarden US-Dollar. Im Jahr 2020 ging der Downstream-Gewinn von BP gegenüber dem Vorjahr um 35 % zurück, da die Coronavirus-Pandemie den Bedarf an Transportkraftstoffen, insbesondere in der Luftfahrtindustrie, massiv einschränkte. BP ist ein international tätiger Öl- und Gaskonzern mit Hauptsitz in London, Großbritannien. Der Großteil des operativen Gewinns von BP wurde im Downstream-Bereich erwirtschaftet.

Unsere detaillierte Analyse des globalen Marktes für Wartungsdienstleistungen in Öl- und Gasraffinerien umfasst die folgenden Segmente:

Endbenutzer |

|

Wartungsart |

|

Produkttyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Wartungsdienstleistungen für Öl- und Gasraffinerien – Regionale Analyse

APAC-Marktanalyse

Es wird erwartet, dass die Industrie im asiatisch-pazifischen Raum bis 2035 einen Umsatzanteil von 41 % erzielen wird. Dieses Wachstum im Markt für Wartungsdienstleistungen für Öl- und Gasraffinerien ist auf die steigende Raffineriekapazität in dieser Region zurückzuführen. So wird beispielsweise Chinas Raffineriekapazität bis 2022 voraussichtlich um fast 25,6 Millionen Tonnen pro Jahr steigen. Hauptgründe hierfür sind die Inbetriebnahme der neuen Guangdong Petrochemical von PetroChina mit einem Potenzial von 20 Millionen Tonnen pro Jahr sowie das geplante Wachstum der Hainan Petrochemical von Sinopec um 5 Millionen Tonnen pro Jahr, die noch in diesem Jahr angekündigt werden sollen. China konzentriert sich darauf, das grundlegende Raffineriepotenzial des Landes bis 2025 auf 1 Milliarde Tonnen pro Jahr bzw. 20 Millionen Barrel pro Tag zu begrenzen und gleichzeitig die Auslastung seiner Raffinerieanlagen auf über 80 % zu steigern. Dies entspricht der nationalen Strategie zur Reduzierung der CO₂-Emissionen, die der Staatsrat im Oktober verkündet hat.

Nordamerikanische Marktstatistik

Nordamerika wird im Markt für Wartungsdienstleistungen für Öl- und Gasraffinerien ein massives Wachstum verzeichnen und weltweit den zweiten Platz einnehmen. Dieses Wachstum ist vor allem auf das erhebliche Raffineriepotenzial der Region zurückzuführen. Im Jahr 2021 wurde die Raffineriekapazität in den USA auf rund 17,9 Millionen Barrel pro Tag geschätzt, während der tatsächliche Durchsatz bei 17,5 Millionen Barrel Öl täglich lag. Nordamerika verfügt seit jeher über ein bedeutendes Raffineriepotenzial. Der Transport des heimischen Rohöls erfolgte hauptsächlich über Pipelines. Im Jahr 2020 wurden 2,8 Milliarden Barrel Rohöl über Pipelines zu Raffinerien in den USA transportiert. Chevron, ein multinationaler Energiekonzern mit Hauptsitz in Kalifornien, verfügte über ein Raffineriepotenzial von 1,8 Milliarden Barrel Rohöl pro Tag weltweit.

Marktteilnehmer im Bereich Wartungsdienstleistungen für Öl- und Gasraffinerien:

- Aegion Corp

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebot

- Finanzielle Umsetzung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- APTIM

- Chiyoda Corp.

- CIC Holdings PLC

- Envent Corp.

- Fluor Corp.

- Intertek Group Plc

- KBR Inc.

- Matrix Service Co.

- MedEuropa Refining Group

Neueste Entwicklungen

- Die Aegion Corporation , führender Anbieter von Infrastrukturmanagement, Sanierung und technologiegestützten Wasserlösungen, gab die Übernahme von Culy Inc. bekannt. Culy bietet Analyse-, Management- und Installationsdienstleistungen für Wasser- und Abwasserleitungen im Mittleren Westen und Südosten der USA an und wird als Teil des Aegion-Portfolios agieren.

- Intertek Group Plc , ein führender Anbieter von umfassenden Qualitätssicherungsdienstleistungen für verschiedene Branchen weltweit, erweitert sein Angebot an Lösungen in den Bereichen Qualität, Schutz und erneuerbare Energien durch die Einführung von Intertek Hydrogen Assurance, einer durchgängigen Beratungs- und Prüfungsplattform, die Unternehmen einen beispiellosen Zugang zu Wasserstoffexpertise und technischen Ressourcen für ihre Projekte und Verfahren bietet.

- Report ID: 5536

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Wartungsdienste für Öl- und Gasraffinerien Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.