Marktausblick für Öl- und Gaspipelines:

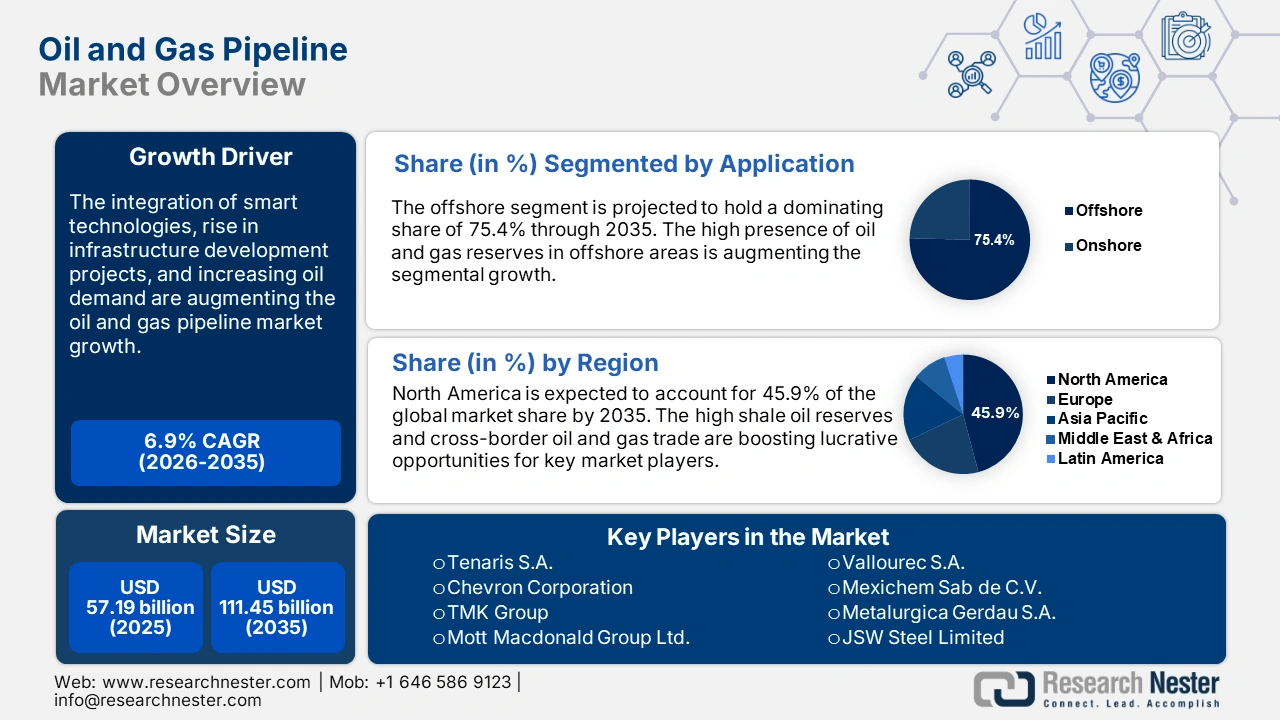

Der Markt für Öl- und Gaspipelines hatte im Jahr 2025 ein Volumen von über 57,19 Milliarden US-Dollar und soll bis 2035 voraussichtlich 111,45 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 6,9 % erwartet. Im Jahr 2026 wird der Branchenwert der Öl- und Gaspipelines auf 60,74 Milliarden US-Dollar geschätzt.

Die Energielandschaft wird insgesamt von vier Störfaktoren geprägt: makroökonomische Variablen wie steigende Materialkosten und hohe Zinsen, sich entwickelnde Richtlinien und Vorschriften, das Aufkommen neuer Technologien sowie geopolitische Faktoren. Diese Störfaktoren beeinflussen Angebot und Nachfrage sowie den Handel und die Investitionen im Rohöl- und Erdgassektor. Mit der zusätzlichen Förderkürzung von 2,5 Millionen Barrel pro Tag (mbpd) durch die Organisation erdölexportierender Länder (OPEC+) Anfang November 2023 erholten sich die Erdgaspreise am US-amerikanischen Henry Hub auf 3,50 USD/mmBtu und trieben die Brent-Ölpreise auf über 90 USD/bbl.

Trotz der oben genannten Störungen stieg die weltweite Ölnachfrage im Jahr 2023 um 2,3 bis 101,7 Millionen Barrel pro Tag, was die Auswirkungen des makroökonomischen Klimas verschleierte. Da die Hälfte des Rückgangs auf Europa entfiel, wurde das globale Nachfragewachstum im vierten Quartal 2023 um 400 Millionen Barrel pro Tag nach unten korrigiert. Die Verlangsamung setzte sich 2024 fort, wobei sich die globalen Zuwächse auf 1,1 Millionen Barrel pro Tag halbierten. Darüber hinaus stehen dem Öl- und Gassektor entscheidende Chancen offen, sich an die sich entwickelnde Energiewende und die strengen Vorschriften für die Energiewirtschaft anzupassen. Selbst unter den gegenwärtigen politischen Rahmenbedingungen, einschließlich des Pariser Abkommens, wird erwartet, dass die weltweite Nachfrage nach Öl und Gas bis Ende 2030 ihren Höhepunkt erreichen wird.

Der weltweit steigende Öl- und Gasbedarf treibt den Bedarf an sicheren und effizienten Pipelines voran. Laut der Internationalen Energieagentur (IEA) lag der globale Ölbedarf im Jahr 2023 durchschnittlich bei über 102 Millionen Barrel pro Tag. Mehrere Faktoren tragen zum steigenden Ölbedarf bei, darunter die schnelle Urbanisierung und Industrialisierung, ein Anstieg des Schiffsverkehrs und ein hoher weltweiter Energieverbrauch. Um eine stabile Öl- und Gasversorgung zu gewährleisten, steigt daher die Nachfrage nach modernen Pipelines.

Um die Abhängigkeit von einem einzigen Öl- und Gaslieferanten zu verringern, investieren die Länder in die Diversifizierung ihrer Öl- und Gasversorgungsquellen und -routen, was den Bedarf an modernen Öl- und Gaspipelines unmittelbar erhöht. Um die Abhängigkeit der EU-Länder von einem einzigen Öl- und Gaslieferanten zu verringern, wurde beispielsweise laut der Europäischen Kommission das Projekt Südlicher Gaskorridor durchgeführt. Dieses Projekt wurde Ende 2020 in Betrieb genommen und lieferte 2021 8,1 Milliarden Kubikmeter Gas und 2022 11,4 Milliarden Kubikmeter Gas nach Europa. Der Bau neuer Routen treibt Investitionen in die Infrastrukturentwicklung voran und erhöht den Bedarf an den neuesten Technologien und Materialien, einschließlich fortschrittlicher Öl- und Gaspipelines.

Schlüssel Öl- und Gaspipeline Markteinblicke Zusammenfassung:

Regionale Highlights:

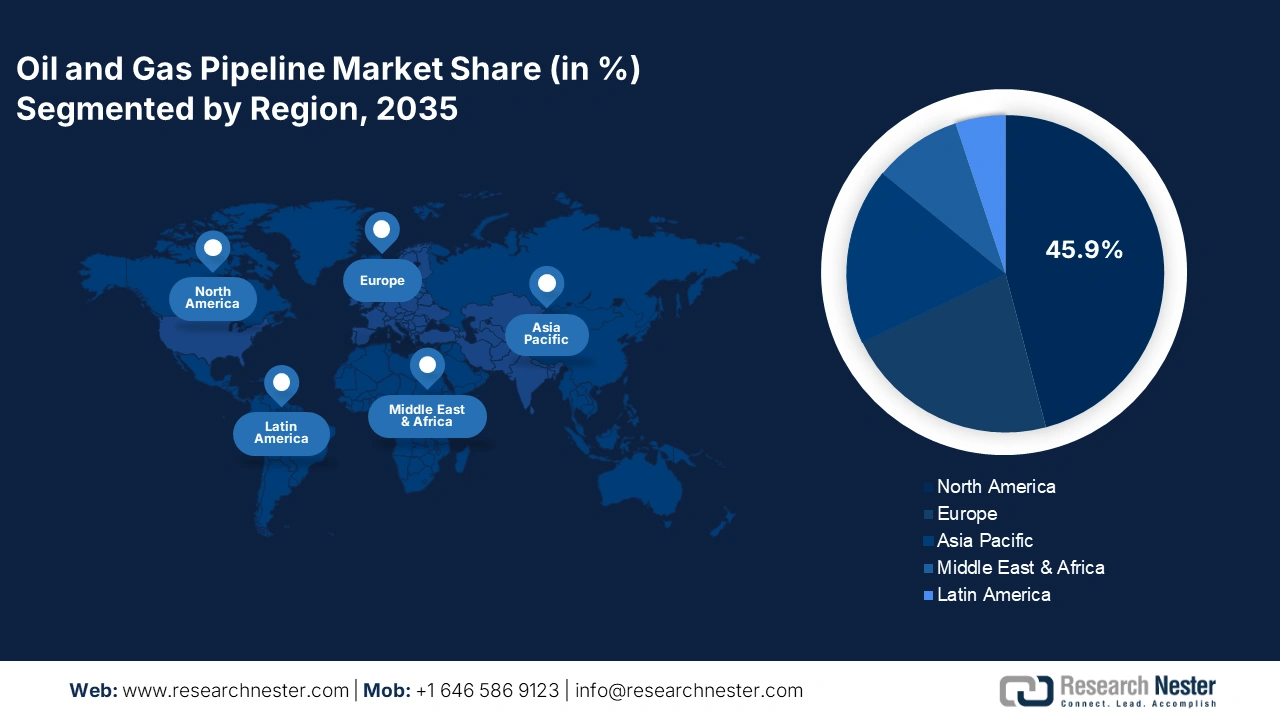

- Der nordamerikanische Öl- und Gaspipelinemarkt wird bis 2035 einen Marktanteil von 45,90 % erreichen, angetrieben durch hohe Schieferölreserven und zunehmenden grenzüberschreitenden Handel.

Segmenteinblicke:

- Das Offshore-Segment im Öl- und Gaspipelinemarkt wird voraussichtlich bis 2035 einen Marktanteil von 75,40 % halten. Grund hierfür ist, dass sich der Großteil der Öl- und Gasreserven in Offshore-Gebieten wie dem Golf von Mexiko und vor der Küste Brasiliens befindet und dort hohe Gewinnchancen bietet.

- Das Offshore-Segment im Öl- und Gaspipelinemarkt wird voraussichtlich bis 2035 einen Marktanteil von 75,40 % halten. Grund hierfür ist, dass sich der Großteil der Öl- und Gasreserven in Offshore-Gebieten wie dem Golf von Mexiko und vor der Küste Brasiliens befindet und dort hohe Gewinnchancen bietet.

Wichtige Wachstumstrends:

- Zunehmende Integration intelligenter Öl- und Gaspipelines

- Steigende Nachfrage nach Flüssigerdgas (LNG)

Große Herausforderungen:

- Schwankungen der Rohstoffpreise

Hauptakteure: Tenaris S.A., Vallourec S.A., TMK Group, Nippon Steel Corporation, JFE Steel Corporation, ArcelorMittal S.A., Welspun Corp Ltd., Europipe GmbH, ChelPipe Group, EVRAZ plc.

Global Öl- und Gaspipeline Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 57,19 Milliarden USD

- Marktgröße 2026: 60,74 Milliarden USD

- Prognostizierte Marktgröße: 111,45 Milliarden USD bis 2035

- Wachstumsprognosen: 6,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Brasilien, Mexiko, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen im Öl- und Gaspipelinemarkt:

Wachstumstreiber

- Zunehmende Integration intelligenter Öl- und Gaspipelines: Intelligente Öl- und Gaspipeline-Technologien erleben weltweit einen Boom. Die Integration fortschrittlicher Technologien wie dem Internet der Dinge (IoT), Sensortechnologien, prädiktiver Analytik und Echtzeit-Überwachungssystemen verbessert die Betriebsleistung von Pipelines. Diese Technologien verbessern gemeinsam die Reaktionszeit und mindern Unfälle oder Betriebsunterbrechungen effektiv.

Die in die Rohre integrierten Sensoren erfassen kontinuierlich Veränderungen von Temperatur, Druck, Durchfluss und chemischer Zusammensetzung. So können Betreiber Echtzeitdaten überwachen und frühzeitig Entscheidungen treffen, bevor Probleme auftreten. Die Fernüberwachungstechnologie unterstützt Betreiber bei der zentralen Steuerung und Verwaltung der Pipeline-Aktivitäten. All diese Vorteile intelligenter Öl- und Gaspipelines tragen maßgeblich zu deren Umsatzwachstum bei.

So erhielt beispielsweise Smartpipe Technologies, ein innovativer Hersteller von Pipeline-Technologie, im Mai 2022 ein Investitionsangebot von Enbridge in Höhe von 6,6 Millionen US-Dollar. Ziel der Investition von Enbridge war die Verbesserung der Sicherheit und Vielseitigkeit seiner Wasserstoff- und Kohlendioxid-Transportpipelines. Solche Infrastrukturverbesserungen unterstreichen den steigenden Bedarf an fortschrittlichen Pipeline-Technologien und führen zu einem allgemeinen Wachstum des Öl- und Gaspipelinemarktes. - Steigende Nachfrage nach Flüssigerdgas (LNG): Der weltweite Ausbau der LNG-Infrastruktur eröffnet lukrative Möglichkeiten für Öl- und Gaspipeline-Hersteller. LNG wird zunehmend zur Ergänzung der heimischen Erdgasproduktion eingesetzt. Die Zunahme von Smart-City-Projekten und der schnelle Ausbau der LNG-Infrastruktur erhöhen die Nachfrage nach modernen und zuverlässigen Öl- und Gaspipelines.

- Darüber hinaus wird das Flüssigerdgas von Importterminals zu lokalen Öl- und Gaspipelines wie Kraftwerken und Industriekunden transportiert, was wiederum eine erhebliche Nachfrage nach sicheren und innovativen Öl- und Gaspipelines anheizt. Laut der International Trade Administration (ITA) ist Katar zudem der größte Flüssigerdgaslieferant der Welt, und das North Field Expansion-Projekt soll die Flüssigerdgaskapazität bis 2027 von 77 Millionen Tonnen pro Jahr auf 126 Millionen Tonnen pro Jahr steigern. Da die Länder massiv in die Entwicklung der Flüssigerdgasinfrastruktur investieren, ist daher davon auszugehen, dass der Bau moderner Öl- und Gaspipelines für den Gastransport auf eine hohe Nachfrage stoßen wird.

Herausforderungen

- Regulatorische Herausforderungen: In vielen Regionen der Welt ist ein erheblicher Teil der bestehenden Pipelines veraltet und muss modernisiert werden. Aufgrund steigender Anforderungen entsteht zudem Bedarf an neuer Infrastruktur. Solche Projekte erfordern daher enorme Investitionen für Bau, Nachrüstung, Wartung und Modernisierung. Aufgrund wirtschaftlicher Zwänge und regulatorischer Hürden verschieben viele Unternehmen jedoch Investitionen, was den Öl- und Gaspipelinemarkt in gewissem Maße beeinträchtigen kann. Ein aktuelles Beispiel hierfür ist das Mountain Valley Pipeline-Projekt. Aufgrund mehrerer regulatorischer Hürden und Rechtsstreitigkeiten verzögerte sich das Projekt, wodurch die Kosten von 6,6 Milliarden US-Dollar auf 7,2 Milliarden US-Dollar im Jahr 2024 stiegen.

- Schwankende Rohstoffpreise: Schwankende Preise für Rohstoffe wie Edelstahl, Polyvinylchlorid (PVC) und Polyethylen hoher Dichte (HDPE) können das Wachstum des Öl- und Gaspipelinemarktes hemmen. Steigende Rohstoffkosten treiben die Kosten der Endprodukte in die Höhe, was letztlich den Investitionsbedarf für den Bau von Öl- und Gaspipelines erhöht und das Marktwachstum in gewissem Maße behindert.

Marktgröße und Prognose für Öl- und Gaspipelines:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

57,19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

111,45 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Öl- und Gaspipelines:

Anwendungssegmentanalyse

Bis Ende 2035 wird der Marktanteil des Offshore-Öl- und Gaspipelines-Segments voraussichtlich über 75,4 % betragen. Der Großteil der weltweiten Öl- und Gasreserven befindet sich in Offshore-Gebieten wie dem Golf von Mexiko und vor der Küste Brasiliens, was Offshore-Öl- und Gaspipeline-Unternehmen hohe Gewinnchancen bietet. Laut dem Bureau of Ocean Energy Management werden rund 97 % der gesamten US-amerikanischen OCS-Öl- und Gasproduktion im Golf von Mexiko gefördert.

Da die Onshore-Reserven bei Erschöpfung schwieriger zu erschließen sind, wird auf Offshore-Exploration gesetzt, um den zukünftigen Energiebedarf zu decken. Moderne Offshore-Öl- und Gaspipelines sind die kostengünstigste Möglichkeit, Ressourcen von den Feldern zu den Verarbeitungsanlagen zu transportieren. Nach der Installation bieten die Offshore-Pipelines geringere Betriebskosten und transportieren große Mengen Öl und Gas effizient über weite Strecken. Die geringen Wartungskosten machen diese Pipelines für Großprojekte wirtschaftlicher.

Öltyp-Segmentanalyse

Das Segment der Erdgaspipelines wird voraussichtlich bis 2035 den größten Marktanteil bei Erdöl- und Erdgaspipelines halten. Erdöl ist ein wichtiger Bestandteil des globalen Energiemix und erfreut sich in Sektoren wie der Petrochemie, dem Transportwesen und der Luftfahrt einer hohen Nachfrage. So wird beispielsweise einer Analyse des Internationalen Energieforums zufolge erwartet, dass Erdöl und Erdgas bis 2040 etwa 47 bis 54 % des Energiemixes ausmachen. Die hohe globale Ölnachfrage trägt maßgeblich zum Umsatzwachstum bei Erdgaspipelines bei. Pipelines sind eine kostengünstige Möglichkeit, den steigenden Ölbedarf zu decken. Steigende Investitionen in neue Erdölfelder und Modernisierungen der bestehenden Infrastruktur verstärken die Nachfrage nach modernen Pipelines für einen effektiven und sicheren Transport.

Unsere eingehende Analyse des globalen Öl- und Gaspipelinemarktes umfasst die folgenden Segmente:

Ölsorte |

|

Anwendung |

|

Stream-Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Öl- und Gaspipeline-Marktes:

Markteinblicke Nordamerika

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 45,9 % den größten Umsatzanteil erzielen. Die hohen Schieferölreserven in der Region tragen maßgeblich zum Öl- und Gaspipeline-Absatz bei. Der zunehmende grenzüberschreitende Öl- und Gashandel erfordert fortschrittliche Transportsysteme wie intelligente Pipelines und trägt so zum Wachstum des Öl- und Gaspipeline-Marktes bei.

Die USA entwickeln sich aufgrund der starken Präsenz und des laufenden Baus von LNG-Anlagen zu einem bedeutenden Exporteur von Flüssigerdgas (LNG) und Rohöl. Nach Angaben der US Energy Information Administration sind Cove Point, Sabine Pass, Cameron und Elba Island fest etablierte LNG-Anlagen, während sich Port Arthur und Golden Pass im Land im Bau befinden. Der geschätzte LNG-Export aus den im Bau befindlichen Projekten in den Vereinigten Staaten wird zwischen 2024 und 2028 voraussichtlich um 9,7 Milliarden Kubikfuß pro Tag (Bcf/d) steigen. Dieser LNG-Exportboom und die Infrastrukturentwicklung treiben die Nachfrage nach modernen und zuverlässigen Öl- und Gaspipelines an und bescheren den wichtigsten Akteuren auf dem Öl- und Gaspipelinemarkt höhere Umsätze.

Kanada ist führend im Ölsandsektor, und die enorme Rohölproduktion des Landes unterstützt das Marktwachstum positiv. Laut der Canadian Association of Petroleum Producers stammten im Jahr 2023 beispielsweise rund 58 % der gesamten Ölproduktion des Landes aus Ölsanden. Für den Transport von schwerem Rohöl zu Raffinerien und den Exportmärkten für Öl- und Gaspipelines ist eine moderne und zuverlässige Pipeline-Infrastruktur unerlässlich. Angesichts der steigenden Produktion und des steigenden Absatzes von Rohöl investieren viele Raffinerien in die Weiterentwicklung ihrer Pipeline-Infrastruktur und schaffen so lukrative Möglichkeiten für Öl- und Gaspipeline-Hersteller.

Markteinblicke Europa

Europa wird aufgrund der hohen Investitionen in die Gaspipeline-Infrastruktur bis 2035 voraussichtlich den zweitgrößten Anteil am globalen Öl- und Gaspipeline-Markt halten. Laut Global Energy Monitor befinden sich in Europa rund 16 Gaspipelines mit einer Gesamtlänge von 3.200 Kilometern und Kosten von 7,01 Milliarden US-Dollar im Bau. Diese enormen Investitionen in Infrastrukturprojekte dürften die Nachfrage nach modernen Öl- und Gaspipelines in Europa in den kommenden Jahren ankurbeln.

In Deutschland wirken sich die Modernisierung der bestehenden Pipeline-Infrastruktur und Investitionen in neue Pipeline-Projekte positiv auf das Wachstum des Öl- und Gaspipeline-Marktes aus. Der Ausbau der modernen Pipeline-Infrastruktur trägt zu einem effizienten Öl- und Gasfluss bei, um den Energiebedarf des Landes zu decken. So wird beispielsweise laut dem Bericht von Clean Energy Wire mit der Genehmigung des Kernnetzes durch die Bundesnetzagentur erwartet, dass in Deutschland im Jahr 2025 erstmals Wasserstoff durch Pipelines fließen wird. Das Kernnetz fungiert als Grundlage für eine neue Infrastruktur, die eine entscheidende Rolle bei der Energiewende spielt. Dieses Projekt soll die Position Deutschlands in Europa stärken. Die Investitionen in die Instandhaltung und Modernisierung der Pipelines, einschließlich der Entwicklung intelligenter Pipelines mit modernen Überwachungs- und Steuerungstechnologien, sind ein weiterer wichtiger Wachstumstreiber für den Öl- und Gaspipeline-Markt insgesamt.

Der Ausbau der LNG-Kapazitäten und -Speicher in Italien führt zu einer hohen Nachfrage nach modernen und zuverlässigen Öl- und Gaspipelines. Diese Pipelines sind für die Anbindung der LNG-Terminals an das heimische Stromnetz unerlässlich und tragen so zu einem effizienten Transport von Flüssigerdgas bei. Laut der US Energy Information Administration (EIA) wurden im Jahr 2022 in Italien, den Niederlanden, Polen und Finnland rund 1,7 Bcf/d neue und erweiterte LNG-Regasifizierungskapazitäten geschaffen.

Akteure auf dem Markt für Öl- und Gaspipelines:

- Tenaris SA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Smartpipe-Technologien

- Chevron Corporation

- TMK-Gruppe

- Mott Macdonald Group Ltd.

- NOV Inc.

- Vallourec SA

- Mexichem Sab de CV

- Metalurgica Gerdau SA

- JSW Steel Limited

- Amerikanische Gusseisenrohrgesellschaft

- Aliaxis Group SA

- ArcelorMittal SA

- China Steel Corporation

- ConocoPhillips Company

- SUBSEA 7 SA

- TechnipFMC Plc

- ChelPipe-Gruppe

Wichtige Akteure im Öl- und Gaspipelinemarkt nutzen verschiedene organische und anorganische Strategien, um ihre Gewinnanteile zu maximieren. Führende Unternehmen investieren massiv in Forschung und Entwicklung, um intelligente Öl- und Gaspipelines einzuführen. Sie gehen zudem strategische Kooperationen mit anderen Akteuren und Technologieunternehmen ein, um innovative Öl- und Gaspipelines zu entwickeln. Diese Maßnahmen helfen ihnen, eine breitere Kundenbasis zu erreichen und hohe Gewinne zu erzielen. Branchenriesen erschließen zudem Märkte mit hohem Potenzial, um ungenutzte Chancen zu nutzen und ihre Marktpräsenz im Öl- und Gaspipelinemarkt zu erweitern.

Dank solider Cashflows, anhaltender Kapitaldisziplin, solider Finanzlage und rasantem technologischen Fortschritt sind die Öl- und Gasunternehmen relativ gut aufgestellt, um sich bis 2025 auf die Energiewende zu konzentrieren. Dies erfordert auch gezielte Anstrengungen zur Reduzierung der Kohlenwasserstoffemissionen und gleichzeitig erhöhte Investitionen in wirtschaftliche und skalierbare kohlenstoffarme Lösungen für die Öl- und Gasindustrie. Dies wird sich direkt auf die Marktdynamik der Öl- und Gaspipeline-Wertschöpfungskette auswirken.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im September 2024 erwarb Vallourec SA , ein führender Hersteller hochwertiger nahtloser Rohrlösungen, 100 % der Anteile an Thermotite do Brasil Ltda. Diese Übernahme erweitert Vallourecs Dienstleistungen im Bereich der Wärmedämmung von Rohrbeschichtungen für die Offshore-Öl- und Gasindustrie.

- Im Oktober 2023 wurde Smartpipe Technologies bei den Gulf Energy Information Excellence Awards 2023 als beste Pipeline-Integritätstechnologie ausgezeichnet. Diese Auszeichnung war eine Anerkennung des Produktbeitrags zum Pipeline-Ersatzprojekt von Enbridge in Roanoke County, Virginia.

- Report ID: 6687

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Öl- und Gaspipeline Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.