Marktausblick für nicht-invasive Überwachungsgeräte:

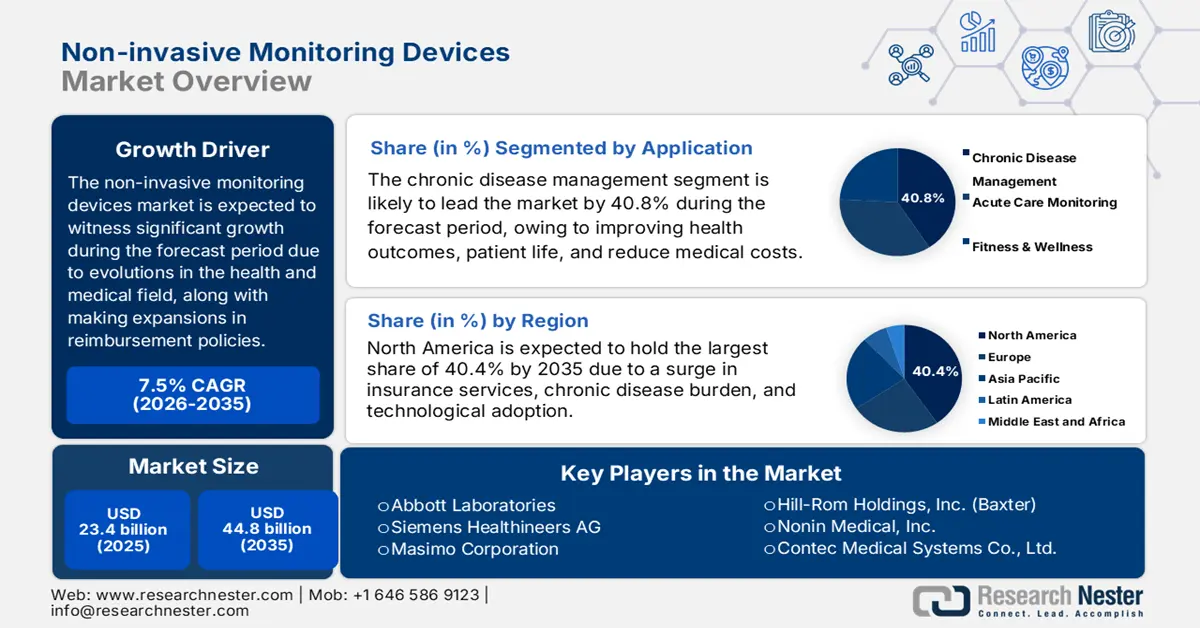

Der Markt für nicht-invasive Überwachungsgeräte hatte 2025 ein Volumen von über 23,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 44,8 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 25,1 Milliarden US-Dollar geschätzt.

Der weltweite Markt erlebt derzeit einen Paradigmenwechsel, der maßgeblich durch die sich wandelnden Anforderungen im Gesundheits- und Medizinbereich sowie den technologischen Fortschritt vorangetrieben wird. Laut einem Artikel der NLM vom Oktober 2024 spiegelt der Markt für Wearables deutlich technologische Lösungen wider. So nutzen beispielsweise in den USA 20 % der Bevölkerung Smartwatches, insbesondere bei Herzinsuffizienz. Darauf folgen 18 % Nutzer von Smartwatches, 14 % von Pflastern, 8 % von Ringen, 11 % von Smart-Shirts, weitere 8 % von Brustgurten, 3 % von Smart-Tabletten oder Smart-Flaschen, 7 % von Westen, 6 % von Fingersensoren und 5 % von Smartphone-Aufsätzen. Dies lässt auf positive Marktaussichten schließen.

Darüber hinaus treibt die Ausweitung von Erstattungsmodellen zur Sicherstellung der Fernüberwachung von Patienten, die Gesundheitsdienstleister wirtschaftlich zur Implementierung dieser Geräte anregt, den globalen Markt für nicht-invasive Überwachungsgeräte an. Laut einem im März 2024 von der NLM veröffentlichten Artikel wurde zudem eine klinische Studie mit 186 Patienten mit chronischen Erkrankungen durchgeführt, um die Fernüberwachung mittels Telemedizin zu evaluieren. Dies führte zu einer Senkung der Gesundheitskosten für krankheitsspezifische Marker von 12.000 USD auf 11.000 USD. Zusätzlich reduzierten sich die Kosten für die Beurteilung des Schweregrads der Symptome von 3.500 USD auf 2.000 USD, was sich positiv auf den Markt in verschiedenen Ländern auswirkte.

Markt für nicht-invasive Überwachungsgeräte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunahme von Herz-Kreislauf-Erkrankungen: Die weltweit steigende Belastung durch Herz-Kreislauf-Erkrankungen ist ein Hauptwachstumstreiber für den Markt nicht-invasiver Überwachungsgeräte. Dies hat einen dringenden und anhaltenden Bedarf an langfristigen Behandlungsmethoden und leicht zugänglichen Diagnoseinstrumenten geschaffen. Laut einem Artikel der Weltgesundheitsorganisation (WHO) vom Juli 2025 starben im Jahr 2022 schätzungsweise 19,8 Millionen Menschen an Herz-Kreislauf-Erkrankungen, was etwa 32 % der Weltbevölkerung entspricht. 85 % dieser Todesfälle waren auf Herzinfarkt und Schlaganfall zurückzuführen, was den Bedarf des Marktes weiter erhöht.

- Integration von maschinellem Lernen und künstlicher Intelligenz: Der signifikante Einsatz von KI und maschinellem Lernen ermöglicht die grundlegende Transformation von Geräten – von passiven Datensammlern zu intelligenten Diagnosepartnern. Dies führt zur Vorhersage von unerwünschten Ereignissen und ermöglicht proaktive und personalisierte Gesundheits- und medizinische Interventionen, was sich für den Markt nicht-invasiver Überwachungsgeräte eignet. Laut einem im Mai 2023 von der NLM veröffentlichten Artikel hat die FDA 343 KI-basierte Lösungen für Fernüberwachungsgeräte zugelassen, von denen 74 % den US-Markt im Bereich der Kardiologie dominierten. Es folgen jeweils 9 % für Anästhesiologie und Neurologie, 6 % für klinische Chemie und 2 % für das Versorgungsmanagement.

- Die zunehmende Verbreitung von Medizinprodukten im Privatbereich: Der starke Trend hin zum Direktvertrieb an Endverbraucher und nutzerzentriertem Design trägt dazu bei, die Kluft zwischen häuslicher und klinischer Versorgung zu verringern. Dies ermöglicht Patienten eine umfassende medizinische Überwachung durch tragbare und intuitive Geräte und beflügelt so den Markt für nicht-invasive Überwachungsgeräte. Laut dem MEDPAC-Bericht der US-Regierung vom Januar 2025 sind große Medizintechnikunternehmen weltweit kontinuierlich profitabel und erzielen in der Regel Gewinnmargen zwischen 20 % und 30 %. Dies eröffnet dem Markt ein enormes Wachstumspotenzial, das durch entsprechende Unternehmensbeiträge realisiert werden kann.

Videodisplays: Export und Import 2023 – Belebung des Marktes für nicht-invasive Überwachungsgeräte

Länder | Export | Import |

China | 22,4 Milliarden US-Dollar | - |

Mexiko | 12,7 Milliarden US-Dollar | - |

Vietnam | 4,6 Milliarden US-Dollar | - |

UNS | - | 17,3 Milliarden US-Dollar |

Deutschland | - | 3,4 Milliarden US-Dollar |

Vereinigtes Königreich | - | 3,2 Milliarden US-Dollar |

Welthandel | 70,8 Milliarden US-Dollar | |

Welthandelsanteil | 0,3 % | |

Produktkomplexität | 0,1 | |

Quelle: OEC

Historisch bedingte Diabetesinzidenz steigert die Nachfrage nach nicht-invasiven Überwachungsgeräten

Jahr | Häufigkeit |

2000 | 151 Millionen |

2003 | 194 Millionen |

2007 | 246 Millionen |

2010 | 285 Millionen |

2011 | 366 Millionen |

2013 | 382 Millionen |

2015 | 415 Millionen |

2017 | 425 Millionen |

2019 | 463 Millionen |

2021 | 537 Millionen |

2030 | 643 Millionen |

2045 | 783 Millionen |

Quelle: NLM

Herausforderungen

- Regulatorische Validierung und Hindernisse: Die Kommerzialisierung fortschrittlicher, nicht-invasiver Geräte gestaltet sich aufgrund der fragmentierten und strengen Rahmenbedingungen in verschiedenen Ländern häufig komplex und langwierig. Obwohl Behörden wie die US-amerikanische FDA ihre Richtlinien für digitalisierte Gesundheitstechnologien anpassen, stellt die algorithmische Genauigkeit weiterhin eine Hürde dar und behindert das Wachstum des Marktes für nicht-invasive Überwachungsgeräte. Darüber hinaus garantiert die Erlangung einer behördlichen Zulassung in einer bestimmten Region keine Genehmigung in einer anderen, wodurch Unternehmen gezwungen sind, unterschiedliche und vielfältige Prozesse zu durchlaufen.

- Klinische Integration und Einbindung in Arbeitsabläufe: Die umfassende klinische Anwendung stellt trotz vorhandener Zulassungen eine große Herausforderung im Markt für nicht-invasive Überwachungsgeräte dar. Gesundheitsexperten zögern daher, Daten neuester Geräte, insbesondere tragbarer Geräte für Endverbraucher, ohne klinischen Nutzen und überzeugenden Genauigkeitsnachweis aus geprüften Studien in die klinische Entscheidungsfindung einzubeziehen, was das Marktwachstum negativ beeinflusst.

Marktgröße und Prognose für nicht-invasive Überwachungsgeräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

23,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

44,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für nicht-invasive Überwachungsgeräte:

Anwendungssegmentanalyse

Basierend auf der Anwendung wird erwartet, dass das Segment der nicht-invasiven Überwachungsgeräte für das Management chronischer Erkrankungen bis Ende 2035 einen Marktanteil von 40,8 % erreichen wird. Dieses Wachstum wird maßgeblich durch die Bedeutung des Segments für die Optimierung der Gesundheitsergebnisse, die Verbesserung der Lebensqualität und die Senkung der Gesundheitskosten getrieben. Laut einem im Juli 2024 von der NLM veröffentlichten Artikel betreute die städtische Primärversorgungseinrichtung in Polen im Jahr 2022 schätzungsweise 4.000 Patienten mit insgesamt 21.700 Besuchen. Dies bietet medizinischem Fachpersonal ein enormes Potenzial für die Betreuung von Patienten mit schweren chronischen Erkrankungen und trägt somit zum Wachstum des gesamten Segments bei.

Endnutzersegmentanalyse

Prognosen zufolge wird das Segment der häuslichen Pflege im Markt für nicht-invasive Überwachungsgeräte im Prognosezeitraum den zweithöchsten Marktanteil erzielen. Die Entwicklung dieses Segments wird durch ein starkes Zusammenwirken technologischer, wirtschaftlicher und demografischer Faktoren begünstigt. Die steigende Inzidenz seltener Erkrankungen und die zunehmende Alterung der Bevölkerung setzen die konventionellen Gesundheitssysteme unter Druck und führen zu einem Paradigmenwechsel in der Versorgung hin zu häuslichen und dezentralen Modellen. Dieser Wandel wird zudem finanziell durch die Ausweitung der Erstattungspolitik zur Sicherstellung der Fernüberwachung von Patienten unterstützt.

Segmentanalyse der Sehschärfe

Basierend auf dem Schweregrad der Erkrankung wird erwartet, dass das Segment der ambulanten Überwachungssysteme für nicht-invasive Überwachungsgeräte bis zum Ende des Prognosezeitraums den drittgrößten Marktanteil erreichen wird. Die Entwicklung dieses Segments wird durch seine Fähigkeit vorangetrieben, eine frühzeitige Verschlechterung des Patientenzustands zu erkennen, den Patientenkomfort zu optimieren, die medizinischen Kosten zu senken und die Effizienz der Arbeitsabläufe zu steigern. Wie bereits im Artikel vom November 2023 erwähnt, gelten implantierbare Kardioverter-Defibrillatoren und permanente Herzschrittmacher als geeignete Geräte für die ambulante EKG-Überwachung. Sie weisen eine Spezifität und Sensitivität von über 95 % bei der Erkennung von Vorhofflimmern auf und tragen somit zur Steigerung der Marktpräsenz dieses Segments bei.

Unsere detaillierte Analyse des Marktes für nicht-invasive Überwachungsgeräte umfasst die folgenden Segmente:

Segment | Teilsegmente |

Anwendung |

|

Endbenutzer |

|

Schärfegrad |

|

Komponente |

|

Produkt |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für nicht-invasive Überwachungsgeräte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

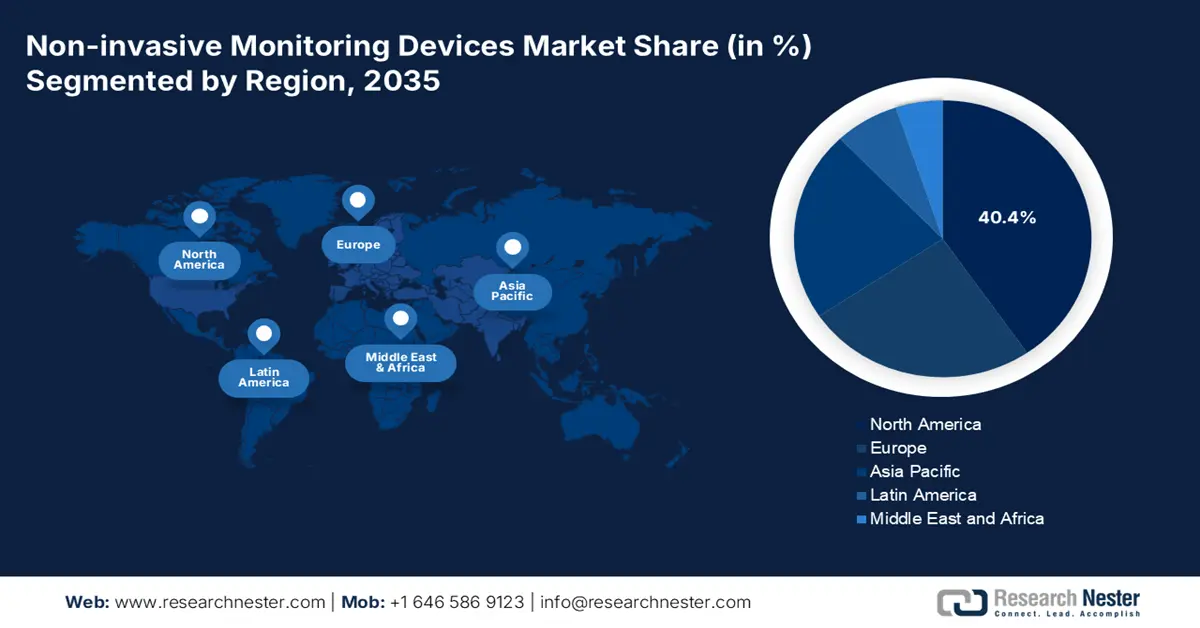

Nordamerika wird voraussichtlich bis Ende 2035 mit 40,4 % den größten Marktanteil im Bereich nicht-invasiver Überwachungsgeräte erreichen. Das Marktwachstum in der Region ist maßgeblich auf eine solide Erstattungspolitik, die zunehmende Belastung durch chronische Krankheiten, den Trend zu häuslicher Pflege und die technologische Integration zurückzuführen. Laut einem Artikel der FDA vom Oktober 2023 wurde die Bekanntmachung im Federal Register zu den Leitlinien im Zusammenhang mit der Coronavirus-Krankheit um 180 Tage verlängert, um geeignete Richtlinien bereitzustellen. Diese Richtlinie ist daher für Geräte zur Messung und Erfassung der folgenden physiologischen Parameter und zur Sicherstellung der Patientenüberwachung hilfreich.

FDA-Richtlinie für nicht-invasive Überwachungsgeräte in Nordamerika (2023)

Gerätetyp | Klassifizierungsverwaltung | Produktcode | Klassenkategorie |

Überwachungsspirometer | 21 CFR 868.1850 | BZK | II |

Nichtinvasives Blutdruckmesssystem | 21 CFR 870.1130 | DXN | II |

Herzmonitor (einschließlich Kardiotachometer und Frequenzalarm) | 21 CFR 870.2300 | DRT, MWI, MSX, PLB | II |

Audiometer | 21 CFR 874.1050 | EWO, LYN | II (510(k)-befreit) |

Otoskop | 21 CFR 874.4770 | EPOCHE | Ich (510(k)-befreit) |

Computergestütztes kognitives Beurteilungshilfsmittel | 21 CFR 882.1470 | PKQ, PTY | II, II (510(k) befreit) |

Quelle: FDA

Der Markt für nicht-invasive Überwachungsgeräte in den USA wächst signifikant. Gründe hierfür sind unterstützende administrative Rahmenbedingungen, das Management chronischer Erkrankungen, die Rolle der CMS (Centers for Medicare & Medicaid Services) bei der Festlegung von Erstattungswegen, die Medicare-Ausgaben und die großzügige Förderung durch die National Institutes of Health (NIH). Laut einem Datenbericht der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 beliefen sich die Medicare-Ausgaben im Jahr 2023 auf 1 Billion US-Dollar und die Medicaid-Ausgaben auf 87,1 Milliarden US-Dollar. Dies entspricht einem Anstieg von 4,6 % bzw. 4,5 % seit 2022 und bietet somit ausreichend Mittel, um Patienten mit chronischen Erkrankungen in den USA zu versorgen.

Der Markt für nicht-invasive Überwachungsgeräte in Kanada wächst aufgrund der starken staatlichen Förderung einer dezentralen Gesundheitsversorgung, die geografische Ungleichheiten beim Zugang zu Gesundheitsleistungen bekämpfen soll. Darüber hinaus beflügeln die zunehmende Verbreitung seltener Erkrankungen, die steigende Nachfrage nach Fernüberwachungslösungen und staatliche Investitionen den Markt im Land. Laut dem ITA-Datenbericht vom November 2023 wurde der kanadische Markt für Medizinprodukte im Jahr 2022 auf 6,8 Milliarden US-Dollar geschätzt und soll bis 2028 um 5,4 % wachsen. Basierend auf diesem Wachstum belaufen sich die gesamten Gesundheitsausgaben des Landes auf rund 331 Milliarden CAD bzw. 8.563 CAD pro Kopf, was sich positiv auf das Marktwachstum auswirkt.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für nicht-invasive Überwachungsgeräte sein. Das Marktwachstum in dieser Region wird durch die stark alternde Bevölkerung, geeignete staatliche Maßnahmen zur Digitalisierung des Gesundheitswesens und der Medizin, einen wachsenden Patientenpool und die Einführung von häuslichen Überwachungsdiensten begünstigt. Laut einem UNFPA-Artikel aus dem Jahr 2025 wird bis Ende 2050 jeder vierte Mensch in der Region über 60 Jahre alt sein, während sich die ältere Bevölkerung bis dahin verdreifachen und 1,3 Milliarden Menschen erreichen wird. Dieser Anstieg führt zu einer Zunahme chronischer Erkrankungen, wodurch sich für den Gesamtmarkt in der Region ein enormes Wachstumspotenzial ergibt.

Alterung und medizinische Komponenten im asiatisch-pazifischen Raum treiben den Markt für nicht-invasive Überwachungsgeräte an (2025)

Indikatoren | Kambodscha | Indonesien | Malaysia | Japan |

Einwohnerzahl (Tausend) | 17.424 | 281.190 | 35.126 | 124.371 |

Personen im Alter von über 65 Jahren | 6,0 % | 7,0 % | 7,5 % | 29,6 % |

altersabhängige Diabetesprävalenz | 7,3 % | 10,6 % | 19,0 % | 6,6 % |

Fettleibigkeit bei Erwachsenen | 4,4 % | 11,2 % | 22,1 % | 5,5 % |

TB-Inzidenz (pro 100.000 Einwohner) | 320 | 385 | 113 | 10 |

Ärzte pro 10.000 | 2.1 | 6.9 | 23.2 | 26.1 |

Quelle: NLM

Der Markt für nicht-invasive Überwachungsgeräte in China gewinnt aufgrund staatlicher Maßnahmen, der steigenden Diabetesprävalenz und der damit einhergehenden Nachfrage nach Blutzuckermessgeräten sowie der erfolgreichen Umsetzung der Initiative „Gesundes China 2030“ zunehmend an Bedeutung. Laut einem im Juli 2024 von der NLM veröffentlichten Artikel ergab eine Umfrage unter 111.943 Teilnehmern im Zeitraum von 2005 bis 2022 einen Anstieg der Diabetesprävalenz bei Erwachsenen in Peking im Alter von 18 bis 79 Jahren um 9,6 % auf 13,9 %. Gleichzeitig stieg der Anteil unerkannter Diabetesfälle von 3,5 % auf 7,2 %, was die Marktaussichten positiv beeinflusst.

Der Markt für nicht-invasive Überwachungsgeräte in Indien entwickelt sich auch dank der staatlichen Initiative „Ayushman Bharat Digital Mission“ (ABDM). Diese baut ein einheitliches und digitalisiertes Gesundheitsökosystem auf, um den Bedarf an kompatiblen und standardisierten Überwachungsgeräten direkt zu decken. Zusätzlich fördert die großzügige Mittelzuweisung des indischen Gesundheitsministeriums für die digitale Gesundheitsstrategie das Marktwachstum. Laut dem Datenbericht des Ministeriums für Gesundheit und Familienwohlfahrt vom Oktober 2024 wurden mehr als 670 Millionen Ayushman Bharat-Gesundheitskonten erstellt und 420 Millionen Gesundheitsdatensätze verknüpft. Darüber hinaus basieren über 130.000 Infrastrukturen auf ABDM, darunter 17.000 private Einrichtungen, 470.000 Gesundheitsfachkräfte und 330.000 Gesundheitszentren. Dies verdeutlicht die enorme Entwicklung des Marktes im Land.

Einblicke in den europäischen Markt

Der Markt für nicht-invasive Überwachungsgeräte in Europa wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Marktwachstum in der Region wird maßgeblich durch die strategische Förderung der digitalen Gesundheitsintegration, die alternde Bevölkerung, den Bedarf an effizienten Versorgungsmodellen und die Unterstützung des Europäischen Gesundheitsdatenraums (EHDS) zur Förderung von Telemedizin-Dienstleistungen getrieben. Wie im NLM-Artikel vom November 2024 erwähnt, wurde eine Umfrage durchgeführt, an der 53 Länder der Region zur Bewertung von Telemedizin-Dienstleistungen teilnahmen. Dabei gaben 9 Länder (26 %) an, Telemedizin-Dienstleistungen eingeführt zu haben, und fast 21 Länder (60 %) erklärten, dass diese Dienstleistungen optimiert und somit für die Marktentwicklung geeignet seien.

Der Markt für nicht-invasive Überwachungsgeräte in Deutschland gewinnt zunehmend an Bedeutung. Dies ist vor allem auf die führende Rolle des DiGA-Rahmenwerks (Digital Health Application) zurückzuführen, das eine beschleunigte Zulassung und die Schaffung eines Erstattungswegs für digitalisierte Gesundheitsstrategien ermöglicht. Laut einem Artikel der JMIR Publications Organizations vom August 2024 bietet Levidex, eines der ersten DiGA-Unternehmen, eine Langzeitlizenz zu einem hohen Preis von 2.077,40 € an. Daneben gibt es weitere DiGA-Lizenzen mit einer Laufzeit von drei Monaten, deren Kosten zwischen 200 € und 700 € liegen, mit einem Medianpreis von 535,40 €. Dies unterstreicht das Marktwachstum.

Wichtige Akteure auf dem Markt für nicht-invasive Überwachungsgeräte:

- Medtronic plc (Irland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Koninklijke Philips NV (Niederlande)

- GE Healthcare (USA)

- Abbott Laboratories (USA)

- Siemens Healthineers AG (Deutschland)

- Masimo Corporation (USA)

- Nihon Kohden Corporation (Japan)

- Hill-Rom Holdings, Inc. (Baxter) (USA)

- Nonin Medical, Inc. (USA)

- Contec Medical Systems Co., Ltd. (China)

- Omron Corporation (Japan)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Smiths Medical (USA)

- Mindray Bio-Medical Electronics Co., Ltd. (China)

- Biotronik SE & Co. KG (Deutschland)

- Boston Scientific Corporation (USA)

- Dexcom, Inc. (USA)

- iRhythm Technologies, Inc. (USA)

- AliveCor, Inc. (USA)

- Sotera Wireless (USA)

- Medtronic plc zählt zu den weltweit führenden Anbietern von Medizintechnik und ist bekannt für sein umfassendes Portfolio an Lösungen für das Management chronischer Erkrankungen. Das Unternehmen ist Marktführer im Bereich nicht-invasiver Herzüberwachung und bietet innovative Systeme für das patientennahe Datenmanagement zu Hause an. Im Finanzbericht für das erste Quartal des Geschäftsjahres 2024 verzeichnete das Unternehmen einen Umsatzanstieg von 0,5 % auf 8,6 Milliarden US-Dollar bei einem Gewinn je Aktie von 0,49 US-Dollar.

- Koninklijke Philips NV hat sich erfolgreich positioniert, indem das Unternehmen Lösungen für den Einsatz zu Hause und im Krankenhaus entwickelt und implementiert hat. Das breit gefächerte Portfolio umfasst tragbare Sensoren, Telemedizinplattformen und Vitalparameter-Monitore, die eine patientenzentrierte und kontinuierliche Überwachung ermöglichen.

- GE Healthcare zählt zu den führenden Anbietern von Diagnostik- und Medizintechnik und bietet umfassende, nicht-invasive Überwachungssysteme für Krankenhäuser mit hohem Versorgungsbedarf. Das Unternehmen hat umfangreich in KI-basierte und digital integrierte Analysen investiert, um die Patientenüberwachung zu optimieren. Laut dem im Februar 2025 veröffentlichten Geschäftsbericht 2024 stieg der Umsatz um 2,0 %, und der verwässerte Gewinn je Aktie erreichte 1,50 USD gegenüber 0,80 USD im Vorjahr – ein deutlicher Fortschritt.

- Abbott Laboratories ist ein Unternehmen, das sowohl kundenorientierte als auch medizinische Produkte anbietet, insbesondere das FreeStyle Libre-System, das sich für die kontinuierliche Glukosemessung eignet. Das Unternehmen treibt die Entwicklung der Biosensor-Technologie kontinuierlich voran und unterstützt Patienten mit Diabetes dabei, ihre Erkrankung erfolgreich und proaktiv zu managen.

- Die Siemens Healthineers AG zählt zu den führenden Anbietern innovativer Überwachungs- und Diagnoselösungen und nutzt ihre langjährige Erfahrung in der Bildgebung effektiv. Das Unternehmen konzentriert sich darauf, Überwachungsdaten mit Diagnoseergebnissen zu kombinieren, um einen umfassenden Überblick über den Gesundheitszustand der Patienten in der gesamten Einrichtung zu ermöglichen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der internationale Markt für nicht-invasive Überwachungsgeräte ist hart umkämpft und zeichnet sich durch eine Mischung aus innovativen Start-ups und etablierten Medizintechnikunternehmen aus. Namhafte Akteure wie GE Healthcare, Philips und Medtronic haben ihre umfassenden Forschungs- und Entwicklungsstrategien sowie ihre weltweiten Vertriebsnetze genutzt, um ihre Marktführerschaft erfolgreich zu behaupten. So erhielt beispielsweise Afon Technology Ltd im Mai 2025 über 2 Millionen Pfund Sterling an Fördermitteln von Horizon Europe und arbeitet derzeit an einem weltweit ersten tragbaren, nicht-invasiven Blutzuckersensor. Dieser ermöglicht die Echtzeitmessung und macht das häufige Stechen in den Finger überflüssig, wodurch der Markt revolutioniert wird.

Unternehmenslandschaft des Marktes für nicht-invasive Überwachungsgeräte:

Neueste Entwicklungen

- Im Dezember 2024 gelang es Liom , den heiligen Gral der nicht-invasiven Glukosemessung zu knacken und dabei mehr als 25 Millionen US-Dollar als großzügige Finanzierung für den Start der Serie A zu sichern. Mit diesen Mitteln sollen bis Ende 2025 am Handgelenk getragene Geräte entwickelt und von über 100 Personen getestet werden.

- Im November 2024 stellte Asahi Kasei Microdevices Sensortechnologien vor, darunter kontaktlose Überwachung und Millimeterwellen-Radarüberwachung, wodurch AgeTech durch die Integration von KI zugänglicher und zuverlässiger wird.

- Im Juni 2024 verkündete Medasense stolz seine strategische Zusammenarbeit mit Nihon Kohden für den herausragenden Vertrieb seines sich weiterentwickelnden Schmerzüberwachungsgeräts in Japan, mit dem Ziel, die Schmerzmanagementlösungen in den japanischen Gesundheitssystemen zu revolutionieren.

- Report ID: 1386

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Nicht-invasive Überwachungsgeräte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten