Marktausblick für mikroporöse Materialien:

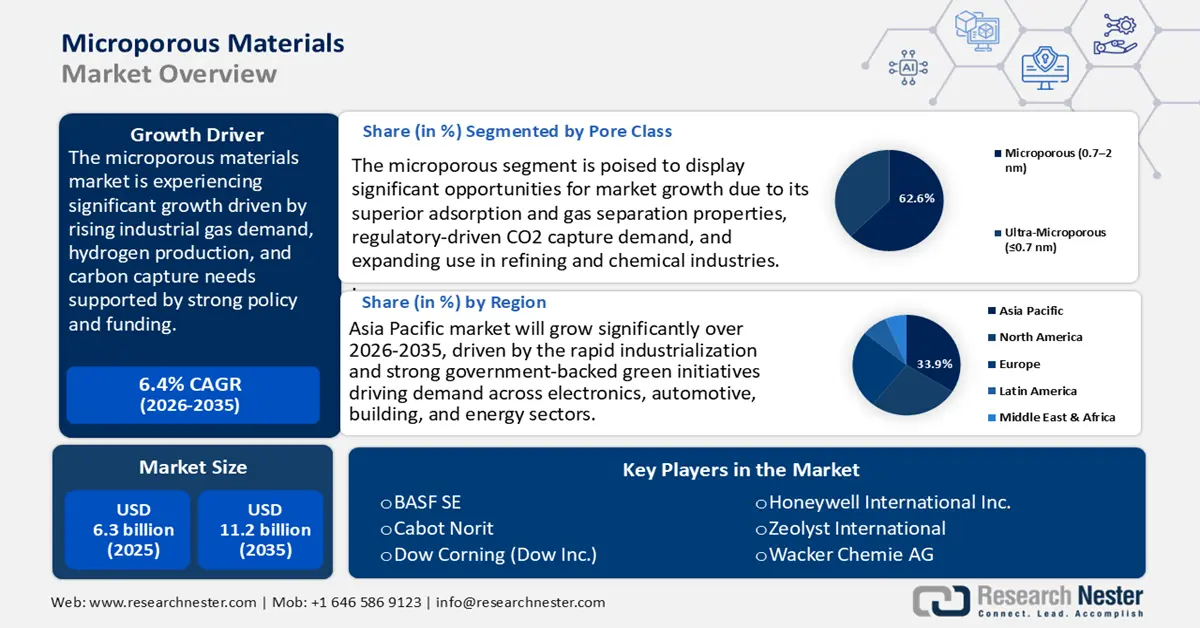

Der Markt für mikroporöse Materialien hatte 2025 einen Wert von 6,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 11,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,4 % im Prognosezeitraum von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für mikroporöse Materialien auf 6,6 Milliarden US-Dollar geschätzt.

Der globale Markt für mikroporöse Materialien dürfte in den kommenden Jahren ein Wachstum verzeichnen, vor allem aufgrund der steigenden Nachfrage nach Industriegasen und CO₂-Management. Förderprogramme und politische Rahmenbedingungen, insbesondere für die kohlenstoffarme Wasserstoffproduktion, die CO₂-Abscheidung mittels Sorptionsmitteln und die Wasseraufbereitung, verstärken die Nachfrage nach PSA/CMS, Zeolithen und Aktivkohle. Die Prognosen der IEA spiegeln die wachsende Wasserstoffnachfrage wider, die sich in den 2030er Jahren deutlich verstärken wird. Dies impliziert, dass Adsorptionsbetten bei der Gasreinigung dauerhaft benötigt werden. Darüber hinaus investieren das US-Energieministerium (DOE) im Rahmen seiner Programme zur punktuellen CO₂-Abscheidung und die OECD/DAC-Hubs Hunderte Millionen Dollar in Forschung und Entwicklung sowie in Pilotprojekte, wodurch Herstellern Einblick in die Projektentwicklung gewährt wird. Das DOE schätzt, dass bis 2050 jährlich 400 Millionen bis 1,8 Milliarden Tonnen CO₂ abgeschieden und gespeichert werden können. Die Fördermittel zielen auf die Erprobung neuer Technologien unter relevanten Bedingungen ab. Darüber hinaus erkennt die EPA in ihren Leitlinien zur PFAS-Behandlung aus dem Jahr 2024 Aktivkohle als eine ihrer zugelassenen Konformitätstechnologien an, was die institutionellen Beschaffungsmöglichkeiten erweitert.

Auf der Angebotsseite profitiert die Wertschöpfungskette mikroporöser Materialien von heimischen Rohstoffen, regionalen Stärken in der Materialverarbeitung und dem internationalen Handel mit Rohstoffen und Anwendungsbereichen. So entfiel beispielsweise im Jahr 2022 ein erheblicher Anteil des scheinbaren Verbrauchs der US-amerikanischen Aktivkohleindustrie auf die heimische Produktion, die von 496,2 Millionen Pfund im Jahr 2017 auf rund 570 Millionen Pfund im Jahr 2022 anstieg. Die Branche stützt sich sowohl auf heimische Hersteller wie Norit, Calgon und ADA als auch auf Importe, um die wachsende Nachfrage aufgrund von Anwendungen wie Wasseraufbereitung und Luftreinhaltung zu decken. Der USGS erfasst regelmäßig die Produktion und den Handel von Zeolithen anhand der jährlich veröffentlichten Mineralstatistik. Im Jahr 2023 betrieben sieben Unternehmen neun Zeolithminen in sechs Bundesstaaten und produzierten schätzungsweise 84.000 Tonnen natürlichen Zeolith, ein leichter Anstieg gegenüber 77.400 Tonnen im Jahr 2022. Der Inlandsabsatz lag 2023 bei rund 85.000 Tonnen, 6 % mehr als im Vorjahr. Die führenden Unternehmen trugen etwa 74 % zur gesamten Inlandsproduktion bei. Der Gesamtverbrauch belief sich 2023 auf 85.000 Tonnen, während Importe und Exporte jeweils unter 1.000 Tonnen lagen. Die Preisspanne für natürlichen Zeolith blieb von 2019 bis 2023 bei 50–300 US-Dollar pro Tonne.

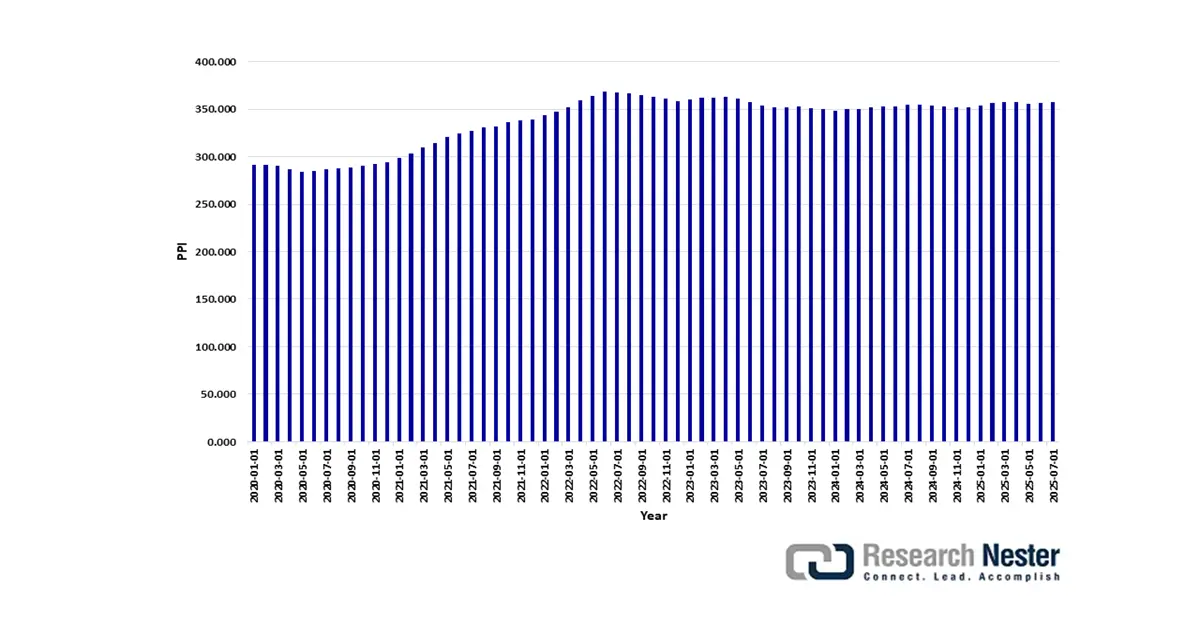

Darüber hinaus wird der PPI für Produkte der chemischen Industrie nicht separat für mikroporöse Produkte ausgewiesen. Der PPI für die chemische Industrie lag jedoch im Juli 2025 ebenfalls bei 357,756 (Basis: Dezember 1984 = 100), und der PPI für die industrielle Gasherstellung betrug im Juli 2025 276,446 (Basis: Dezember 2003 = 100). Diese Werte stellen einen angemessenen Vergleichswert für die Preisentwicklung von mikrometergroßen Adsorbentien dar, die bei der Gasgewinnung eingesetzt werden.

PPI nach Branche: Chemische Fertigung

Quelle: US Bureau of Labor Statistics via FRED

Darüber hinaus kündigte das Büro für fossile Energien und Kohlenstoffmanagement des US-Energieministeriums an, über das Förderprogramm „Future Growth Grants“ des Programms „Carbon Dioxide Transportation Infrastructure Finance and Innovation“ (CIFIA) Mittel für den Ausbau der CO₂-Transportinfrastruktur bereitzustellen. Dies unterstützt Projekte zur Kohlenstoffabscheidung, die bis 2030 voraussichtlich jährlich 65 Millionen Tonnen CO₂ abscheiden und speichern werden und bis 2040 auf 450 Millionen Tonnen pro Jahr ansteigen sollen. Damit wird der großflächige Infrastrukturausbau zur Dekarbonisierung ermöglicht.

Markt für mikroporöse Materialien – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Öffentliche Förderung und Demonstrationsprojekte zur CO₂-Abscheidung: Staatlich geförderte Projekte zur CO₂-Abscheidung sind ein wichtiger Faktor für die Nachfrage nach mikroporösen Materialien. Das US-Energieministerium (DOE) hat im Rahmen des Programms für Demonstrationsprojekte zur CO₂-Abscheidung 1,3 Milliarden US-Dollar bereitgestellt, um die kommerzielle Skalierung fester Adsorptionsmittel und fortschrittlicher Trenntechnologien zu beschleunigen. Im Januar 2025 veröffentlichte das DOE seinen mehrjährigen Programmplan zur punktuellen CO₂-Abscheidung. Feste Adsorptionsmittel stehen dabei im Mittelpunkt der zukünftigen Forschung und Entwicklung. Ziel ist eine Abscheidungseffizienz von 90 % zu Kosten von unter 40 US-Dollar pro Tonne. Solche Programme unterstützen Hersteller mikroporöser Materialien, insbesondere von Zeolithen, Aktivkohlen und neuen MOFs, direkt, indem sie das anfängliche kommerzielle Risiko abdecken. Mit zunehmender Anzahl von Demonstrationsprojekten, die in die Produktionsphase übergehen, wird ein jährlicher Anstieg der Nachfrage nach industriellen Adsorptionsmitteln im hohen einstelligen Prozentbereich bis 2035 erwartet.

Chemikalienregulierung / Kosten der Vorabprüfung (TSCA/REACH): Die Kosten für die Einhaltung der Vorschriften zur Chemikaliensicherheit erhöhen die Betriebskosten und beeinflussen die Preise konformer mikroporöser Materialien. Angesichts der gestiegenen Verwaltungskosten erhöhte die US-Umweltschutzbehörde (EPA) im Zuge der Aktualisierung des Toxic Substances Control Act (TSCA) im Jahr 2023 die Gebühr für die Prüfung neuer Chemikalien von 16.000 auf 45.000 US-Dollar pro Antrag. Diese Änderung wirkt sich auf Hersteller und andere Marktteilnehmer aus. Gleichzeitig setzte die Europäische Chemikalienagentur (ECHA) ihren Vorschlag zur Beschränkung der Verwendung von PFAS um, der über 10.000 Substanzen in verschiedenen Branchen betreffen kann. Diese regulatorischen Änderungen führen zu höheren Ausgaben für die Einhaltung der Vorschriften. Folgenabschätzungen zeigen, dass Hersteller von Spezialadsorbentien für stark regulierte Branchen mit einem erheblichen Anstieg der Betriebskosten rechnen müssen. Daher konzentrieren sich Lieferanten nun auf Investitionen in hochreine, vorzertifizierte mikroporöse Materialien, um Handelsunterbrechungen auf den Märkten für mikroporöse Materialien in den USA und der EU zu vermeiden.

Rohstoff- und Handelsströme – Angebotskonzentrationen und Importabhängigkeit: Die Lieferkette mikroporöser Materialien basiert auf der Bedeutung mineralischer Rohstoffe und des Handels mit Aktivkohle. Regierungsdaten verdeutlichen diese Handelsabhängigkeiten. Die US-amerikanische Produktion von natürlichem Zeolith erreichte 2023 84.000 Tonnen, dennoch war die inländische Versorgung weiterhin auf Importe angewiesen. Diese Abhängigkeit von externen Quellen führt zu Preisschwankungen und Risiken für die Lieferkettensicherheit, insbesondere angesichts der steigenden Nachfrage aus kritischen Märkten wie der Gasreinigung, der LNG-Entwässerung und der PFAS-Sanierung. Als Reaktion darauf verlagern Hersteller ihre Raffinerie- und Verarbeitungsbetriebe zunehmend in die Nähe der Rohstoffquellen, um die Importabhängigkeit zu minimieren und widerstandsfähigere Lieferketten aufzubauen.

Importtrends für mikroporöse Aktivkohle, 2023

Land/Region | Handelswert (1000 USD) | Menge (in kg) |

Mexiko | 87.441,99 | 18.241.000 |

europäische Union | 73.439,39 | 14.542.000 |

China | 50.046,21 | 6.211.490 |

Republik Korea | 44.224,94 | 3.073.690 |

Kanada | 36.465,82 | 8.880.660 |

Belgien | 32.366,61 | 9.411.210 |

Japan | 20.405,59 | 3.167.140 |

Deutschland | 16.256,19 | 3.095.860 |

Polen | 10.778,90 | 1.022.280 |

Indien | 9.762,59 | 1.935.090 |

Honduras | 8.913,87 | 57.691.100 |

Brasilien | 8.626,99 | 923.519 |

Malaysia | 7.629,17 | 2.037.980 |

(Quelle: worldbank.org)

Herausforderungen

PFAS-Meldepflicht und Bußgelder als Handelshemmnis: Die PFAS-Meldepflicht gemäß TSCA wurde im November 2023 von der US-Umweltschutzbehörde (EPA) verabschiedet. Sie verpflichtet Hersteller und Importeure zur Meldung von Informationen über PFAS, die zwischen 2011 und 2022 hergestellt oder importiert wurden. Verstöße werden mit zivilrechtlichen Strafen von 48.512 US-Dollar pro Tag und Verstoß geahndet. Dies stellt eine erhebliche Belastung für Chemiehersteller dar, die PFAS in mikroporösen Beschichtungen oder Bindemitteln verwenden. Die Verordnung berücksichtigt insbesondere die Kosten für Meldung und Prüfung, die kleine und mittlere Unternehmen mit schwachen internen Compliance-Strukturen belasten. Unternehmen, die mikroporöse Adsorbentien herstellen, sind aufgrund unvollständiger Datenmeldungen einem erhöhten Handelsrisiko ausgesetzt, was den Markteintritt für mikroporöse Materialien weltweit erschwert. Die verschärften regulatorischen Anforderungen behindern den internationalen Handel, schränken die Wettbewerbsfähigkeit ein und erhöhen die Betriebskosten.

Die zunehmende Belastung durch die Meldepflichten für persistente Chemikalien: Die Meldepflichten der US-Umweltschutzbehörde (EPA) für PFAS führen zu beispiellosen Compliance-Kosten für die gesamte chemische Industrie. In ihrer finalen Wirtschaftlichkeitsanalyse von 2023 korrigierte die EPA die geschätzten Kosten der Regelung von 10,8 Millionen US-Dollar auf 843 Millionen US-Dollar nach oben – ein drastischer Anstieg, der die Kostenstrukturen für Hersteller von mikroporösen Materialien und PFAS-haltigen Produkten erheblich verändert. Betroffene Unternehmen müssen nun in umfangreiche Datenerfassung, Dokumentation und Tests investieren, die einen Zeitraum von zwölf Jahren rückwirkend abdecken. Diese Anforderungen werden voraussichtlich die Gewinnmargen schmälern, Investitionen von Innovationen in PFAS-abhängigen Anwendungen wie mikroporösen Materialien ablenken und möglicherweise zu einer Konsolidierung der Lieferkette oder zum Marktaustritt einiger Unternehmen führen, was letztendlich den globalen Handel beeinträchtigen wird.

Marktgröße und Prognose für mikroporöse Materialien:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,4 % |

|

Marktgröße im Basisjahr (2025) |

6,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für mikroporöse Materialien:

Porenklassensegmentanalyse

Das Segment der mikroporösen Materialien wird den Markt für mikroporöse Werkstoffe voraussichtlich mit einem Umsatzanteil von 62,6 % im Zeitraum von 2026 bis 2035 dominieren. Dies ist auf die vielfältigen Anwendungsmöglichkeiten in der Gastrennung, Adsorption und Katalyse zurückzuführen. Solche Biomassematerialien eignen sich aufgrund ihrer gut entwickelten Porenstrukturen und großen Oberfläche hervorragend zur CO₂-Abscheidung. Sie sind thermisch und chemisch hochstabil und feuchtigkeitsbeständig und daher industriell einsetzbar. Fortschrittliche Pyrolyse- und Aktivierungsverfahren optimieren die Porengröße und Oberflächenchemie, wodurch die CO₂-Adsorptionsfähigkeit und -Selektivität deutlich gesteigert werden. Ihre Struktur ermöglicht die selektive Adsorption von Wasserstoff, Erdgas und flüchtigen organischen Verbindungen (VOCs), was in der Raffinerie- und Chemieindustrie gefragt ist. Für dieses Teilsegment wird ein jährliches Wachstum von 6,1 % zwischen 2026 und 2035 prognostiziert. Dies spiegelt die regulatorisch bedingte Zunahme und das Wachstum der aufstrebenden Märkte für mikroporöse Materialien im industriellen Bereich wider.

Zeolith-Mikroporen tragen aufgrund ihrer hohen thermischen Stabilität und ihrer einstellbaren Porenstruktur maßgeblich zum Wachstum dieses Segments bei. Diese Eigenschaften sind für die Katalyse, die Gastrennung und die CO₂-Abscheidung unerlässlich und werden vor allem in der chemischen Industrie und der Raffinerieindustrie eingesetzt. Untersuchungen des US-Energieministeriums schätzen, dass die USA jährlich etwa 10 Millionen Tonnen Wasserstoff produzieren, hauptsächlich aus Erdgas. Das Ministerium betont die Bedeutung laufender Forschung zur Senkung der Wasserstoffproduktionskosten, zur Verbesserung der Produktionstechnologien und zur Förderung der Entwicklung von sauberem Wasserstoff, um den Übergang zu einer kohlenstoffarmen Energiezukunft zu ermöglichen. Dies führt zu einem Bedarf an zeolithbasierten Wasserstoffreinigungssorbentien. Kohlenstoffmolekularsiebe (CMS) mit ihren Mikroporen spielen eine Rolle bei der Luft- und Erdgasaufbereitung. Sie ermöglichen eine selektive Adsorption gegenüber anderen Molekülen und eine hohe Effizienz in Druckwechseladsorptionsanlagen (PSA). Darüber hinaus beschreibt ein NASA-Bericht die Entwicklung hydrophober Kohlenstoffmolekularsiebe mit mikroporösen Strukturen für die effiziente CO₂-Entfernung in Raumstationen. Diese Siebe zeichnen sich durch eine hohe dynamische Kapazität, chemische Stabilität und geringe Schadstoffbildung aus und eignen sich daher für die selektive Gastrennung.

Anwendungssegmentanalyse

Der Bereich Gastrennung und -reinigung wird voraussichtlich stark wachsen und mikroporöse Materialien werden im Prognosezeitraum einen Marktanteil von 38,3 % erreichen. Das US-Energieministerium entwickelt Technologien zur punktuellen CO₂-Abscheidung, die mindestens 95 % des CO₂ in Gas- und Dampfkraftwerken wirtschaftlich und mit höchstmöglicher Reinheit abscheiden sollen. Die derzeitige Technologie kann etwa 90 % des CO₂ aus verdünnten (ca. 4 %) Rauchgasen abscheiden. Es wird daran geforscht, die Kosten zu senken und die Effizienz zu steigern, um die Technologie großflächig einsetzen zu können. Darüber hinaus haben die von der EPA initiierten Programme zur punktuellen CO₂-Abscheidung den Kauf von Hochleistungszeolithen und metallorganischen Gerüstverbindungen (MOFs) zur industriellen CO₂-Abscheidung aufgrund ihrer hohen Selektivität und Kapazität erhöht. Zeolithe weisen unter bestimmten Bedingungen eine ausgezeichnete CO₂-Adsorption auf, haben aber Einschränkungen wie Feuchtigkeitsempfindlichkeit. MOFs hingegen ermöglichen anpassbare Porenstrukturen und eine je nach industrieller Anwendung gesteigerte Abscheideleistung.

Der Markt für Wasserstoffreinigung wird maßgeblich durch das globale Ziel der Nutzung kohlenstoffarmen Wasserstoffs angetrieben und soll bis 2035 eine Nachfrage von 180 Mio. Tonnen erreichen. Mikroporöse Materialien wie Zeolithe und MOFs sind für die Druckwechseladsorption (PSA) und Membransysteme unerlässlich, um hochreinen Wasserstoff für Brennstoffzellen und die industrielle Raffination zu erzeugen. Die Notwendigkeit, LNG für Pipelines und Verflüssigungsprozesse aufzubereiten und CO₂, H₂S und Feuchtigkeit zu entfernen, treibt die Erdgasaufbereitung voran. Moderne CMS- und mikroporöse Zeolith-Sorptionsmittel bieten hohe Selektivität und Effizienz. Diese beiden Teilsegmente werden voraussichtlich im Zeitraum 2026–2035 jährlich um 6,4 % wachsen, begünstigt durch regulatorische Vorgaben und das Branchenwachstum.

Materialsegmentanalyse

Das Segment der Zeolithe wird voraussichtlich deutlich wachsen und bis 2035 einen Umsatzanteil von 33,8 % am Markt für mikroporöse Materialien erreichen. Grund dafür ist ihre breite Anwendung in der Katalyse, der Gastrennung und der Umweltsanierung. Zeolith 13X wird laut US-Energieministerium (DOE) häufig als Hochleistungssorbens in Druckwechseladsorptionssystemen zur selektiven CO₂-Abscheidung und Wasserstoffgewinnung aus Synthesegas in Raffinerien eingesetzt. Diese Materialien zeichnen sich durch hohe Wasseraffinität und CO₂-Selektivität aus und sind daher für großtechnische Gastrennverfahren unerlässlich. Ihre hohe thermische Stabilität, die Möglichkeit der Porenstrukturkontrolle und die Einhaltung regulatorischer Vorgaben ermöglichen ihren fortgesetzten Einsatz, insbesondere in der Chemie- und Raffinerieindustrie. Zeolithe weisen im Zeitraum 2026–2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,8 % auf, was auf ein kontinuierliches Wachstum sowohl in der Industrie als auch im Umweltsektor hindeutet.

Unsere detaillierte Analyse des Marktes für mikroporöse Materialien umfasst die folgenden Segmente:

Segment | Teilsegment |

Material |

|

Porenklasse |

|

Anwendung |

|

Endverbrauchsbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für mikroporöse Materialien – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

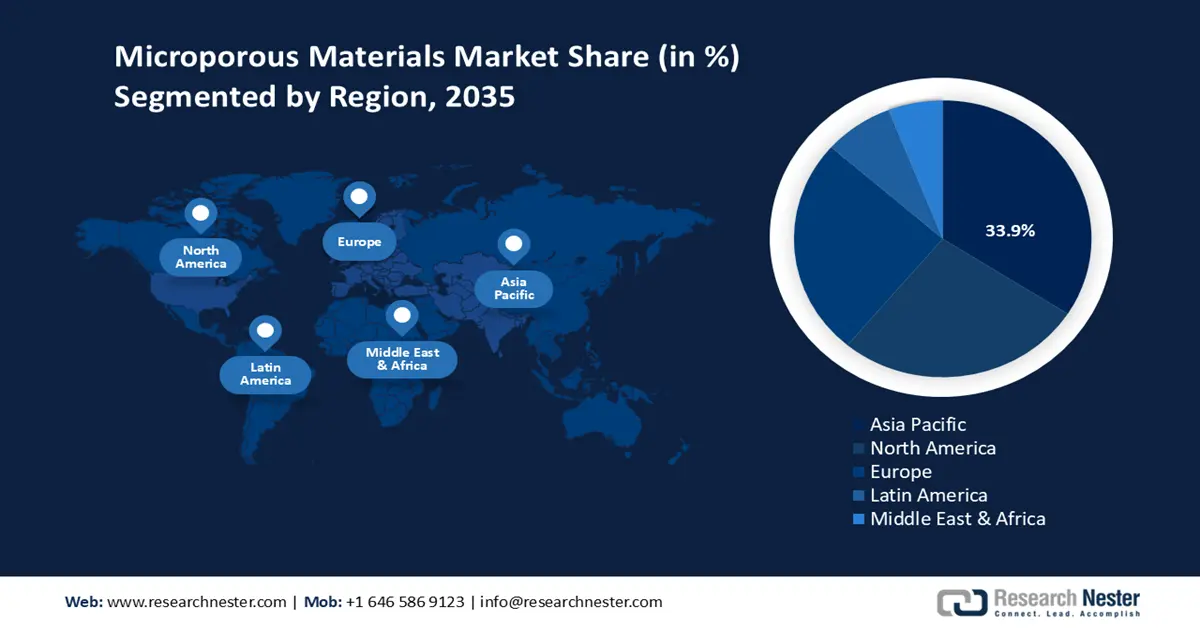

Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für mikroporöse Materialien mit einem Umsatzanteil von 33,9 % im Prognosezeitraum 2026 bis 2035 dominieren. Dieses Wachstum wird durch die rasante Industrialisierung und die Entwicklung neuer Technologien in der Region angetrieben. Zu den wichtigsten Nachfragebranchen zählen die Elektronik-, Automobil-, Bau- und Energiewirtschaft. Die Regierungen der Region fördern nachhaltige Entwicklung und umweltfreundliche Produktion durch finanzielle und politische Unterstützung. Ein Beispiel hierfür ist Singapurs „Green Plan 2030“, der auf Netto-Null-Emissionen bis 2050 abzielt und die Transformation der Produktion hin zu mehr Nachhaltigkeit durch Finanzierung, Regulierung und Anreize in den Mittelpunkt stellt.

Südkorea hat sich ebenfalls verpflichtet, in den nächsten fünf Jahren (2020 bis 2025) 1,9 Milliarden US-Dollar in Projekte der grünen Chemie zu investieren. Davon werden über 500 Unternehmen profitieren, die auf nachhaltige Chemikalien umsteigen. Auch Malaysia verzeichnete in den letzten zehn Jahren eine Verdopplung der Anzahl von Chemieunternehmen, die mikroporöse Technologien einsetzen, sowie einen deutlichen Anstieg der Fördermittel für grüne Chemie. Diese und ähnliche Initiativen unterstreichen den ausgewogenen und verantwortungsvollen Ansatz, der sowohl Wirtschaftswachstum als auch Umweltschutz berücksichtigt. Die Region gilt als eines der wichtigsten Innovationszentren und Anwendungsgebiete für mikroporöse Materialien im asiatisch-pazifischen Raum.

Der Markt für mikroporöse Materialien in China wird aufgrund staatlich geförderter Innovationen und des gestiegenen Umweltbewusstseins voraussichtlich bis 2035 den größten Marktanteil in der Region erreichen. Die Aktivitäten von Institutionen wie dem Ministerium für Ökologie und Umwelt und der Nationalen Entwicklungs- und Reformkommission (NDRC), die den Branchenwandel durch die Vorgabe saubererer Produktionsmethoden und die Durchsetzung entsprechender Vorschriften unterstützen, haben in den letzten Jahren zu einer Reduzierung der Energieintensität um 15 % und der CO₂-Emissionen im Industriesektor um 12 % beigetragen. Diese Maßnahmen unterstützen auch Chinas Ziel, bis 2060 durch eine sauberere chemische Produktion und nachhaltige Fertigungspraktiken Klimaneutralität zu erreichen. China hat zudem seine Investitionen in nachhaltige Chemie über den Chinesischen Erdöl- und Chemieverband fortgesetzt, um nachhaltige Chemie in seine bedeutende chemische Produktionsindustrie zu integrieren. Emissions- und Energieeinsparung sowie technologische Modernisierung stehen im Fokus, und die Regierung arbeitet daran, China zum führenden Land im asiatisch-pazifischen Raum in der Produktion und Innovation mikroporöser Materialien zu machen.

Der indische Markt für mikroporöse Materialien dürfte dank einer starken staatlichen Politik und Investitionen das schnellste jährliche Wachstum in der Region verzeichnen. Programme für grüne Chemikalien werden von den Ministerien für Chemie und Düngemittel sowie dem Ministerium für Wissenschaft und Technologie (DST) durchgeführt und jährlich mit einem festen Betrag finanziert. So erhielt beispielsweise Indiens Halbleiter-Ökosystem zwischen 2015 und 2023 verstärkte staatliche Unterstützung. Das Ministerium für Elektronik und Informationstechnologie (MeitY) bewilligte 4.203 Crore INR im Rahmen des modifizierten Programms für Compound-/Siliziumphotonik-/Sensorfabriken und OSAT-Einrichtungen. Bis 2024 stiegen die staatlich geförderten Ausgaben für Halbleiter und Displays laut Jahresbericht und Budgetzuweisungen des MeitY um über 350 % auf 6.903 Crore INR. Indien ist der am schnellsten wachsende Markt für mikroporöse Materialien in der Region. Dies ist auf die proaktiven Maßnahmen der Industrie und der Regierung zurückzuführen, die sich unter anderem über die Federation of Indian Chambers of Commerce and Industry (FICCI) für die Produktion heimischer Halbleiter und umweltfreundlicher Chemikalien einsetzen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für mikroporöse Materialien wird bis 2035 voraussichtlich ein deutliches Wachstum verzeichnen und einen Umsatzanteil von 26,8 % erreichen. Treiber dieses Wachstums sind die steigende Nachfrage in Schlüsselbranchen wie Luft- und Raumfahrt, Energie, Automobilindustrie und chemischer Verarbeitung. Bis 2035 soll der Markt in der Region ein Volumen von 4,9 Milliarden US-Dollar erreichen, was einem prognostizierten durchschnittlichen jährlichen Wachstum von 6,2 % zwischen 2026 und 2033 entspricht. Dieses Wachstum könnte auf strenge Umweltgesetze und -richtlinien zurückzuführen sein, die den Einsatz leistungsstarker und umweltfreundlicher Materialien vorschreiben. Bundesinitiativen wie der Inflation Reduction Act, das Bipartisan Infrastructure Law und der CHIPS and Science Act haben die Investitionen in saubere Energie und die Fertigungsindustrie in Nordamerika erheblich gesteigert. So wurden beispielsweise Investitionen von über 230 Milliarden US-Dollar in die Energieerzeugung angekündigt, um mehr als 920 neue oder erweiterte Anlagen und über 200.000 potenzielle Arbeitsplätze im Bereich der sauberen Energie zu schaffen. Diese Programme beinhalten Steuervergünstigungen, Zuschüsse und Darlehen, um die Innovation und die heimische Produktion von Technologien für saubere Energie wie Solarenergie, Batteriespeicherung und Wasserstoff zu fördern und gleichzeitig das Wachstum des Marktes für mikroporöse Materialien zu stärken.

Darüber hinaus fördert die Arbeit öffentlich-privater Partnerschaften Innovation und Infrastrukturentwicklung und gewährleistet so die Widerstandsfähigkeit und Wettbewerbsfähigkeit der Lieferkette. Die umfassende Regulierung durch Organisationen wie die EPA und OSHA trägt zu sicheren chemischen Produktionsprozessen in der Region bei und bekräftigt die Nachhaltigkeit des Wachstumsumfelds.

Der US -amerikanische Markt für mikroporöse Materialien wird den nordamerikanischen Markt in den kommenden Jahren voraussichtlich dominieren. Grund dafür sind umfangreiche staatliche Initiativen zur Förderung sauberer Energie und chemischer Entwicklung. Die US-Regierung plant, im Jahr 2022 über 7 Milliarden US-Dollar für die Förderung der Produktion von Chemikalien für saubere Energie bereitzustellen – ein Anstieg von 22 Prozent gegenüber 2020. Bundesprogramme des Energieministeriums (DOE) unterstützen die Entwicklung fortschrittlicher Materialien und Technologien durch Zuschüsse und Partnerschaften, die für die Branche der mikroporösen Materialien von entscheidender Bedeutung sind. So erhielt beispielsweise Microporous im Rahmen des parteiübergreifenden Infrastrukturgesetzes eine DOE-Förderung in Höhe von 100 Millionen US-Dollar, um die Produktion von Lithium-Ionen-Batteriekomponenten im Inland zu beschleunigen. Dies unterstreicht die wichtige Rolle von Bundesprogrammen bei der Förderung von Innovation und Marktentwicklung. Sicherheits- und Qualitätsstandards werden von Aufsichtsbehörden wie OSHA und NIST durchgesetzt, um die Nachhaltigkeit zu unterstützen. Diese Bemühungen führen zu kontinuierlicher Innovation, Umweltverträglichkeit und einem wettbewerbsfähigen Industrieumfeld auf dem US-amerikanischen Chemiemarkt.

Der Markt für mikroporöse Materialien in Kanada wird sich in den kommenden Jahren voraussichtlich positiv entwickeln, bedingt durch die Regierungspolitik, die saubere Technologien und eine nachhaltige chemische Produktion fördert. Zwischen 2020 und 2023 hat die kanadische Regierung die Finanzierung von Clean-Tech-Projekten über den Clean Growth Hub zunehmend optimiert. Dieser koordiniert die Unterstützung von 17 Bundesministerien und -behörden, um Innovationszentren und Projekte für umweltfreundliche Produktion in jeder Entwicklungsphase zu begleiten. Programme zur Chemikaliensicherheit, Abfallwirtschaft und kohlenstoffarmen Produktion tragen zur Verbesserung der Standards und der Umweltleistung der Industrie bei. Die Bundesbehörden arbeiten mit den Provinzregierungen und der Privatwirtschaft zusammen, um den Infrastrukturausbau und die Forschung für die Herstellung fortschrittlicher Materialien zu fördern. Diese Bemühungen schaffen ein günstiges Umfeld für Innovation und Marktwachstum im kanadischen Markt für mikroporöse Materialien, im Einklang mit nationalen und internationalen Nachhaltigkeitszielen.

Einblicke in den europäischen Markt

Der europäische Markt für mikroporöse Materialien wird voraussichtlich stetig wachsen und bis 2035 einen Umsatzanteil von 25,3 % erreichen. Treiber dieser Entwicklung ist die hohe industrielle Nachfrage in Ländern wie Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland und den nordischen Ländern. Strenge Umweltauflagen, Nachhaltigkeitsbestimmungen und der verstärkte Einsatz von Energieoptimierungs-, Isolierungs- und Filtrationssystemen in der chemischen Industrie, der Automobilindustrie, der Luft- und Raumfahrt sowie im Bereich der erneuerbaren Energien tragen ebenfalls dazu bei. Die Fokussierung auf Kreislaufwirtschaftskonzepte und die Reduzierung von Emissionen auf industrieller Ebene fördern die Akzeptanz mikroporöser Materialien in der Region zusätzlich. Auch umfangreiche Forschungsarbeiten, unterstützt von Forschungseinrichtungen wie der Europäischen Chemikalienagentur (ECHA) und dem Europäischen Chemieverband (CEFIC), treiben die Entwicklung voran.

Im Zeitraum 2023–2024 stellte die EU im Rahmen von Horizont Europa 13,5 Milliarden Euro für Forschung und Innovation bereit. Die Schwerpunkte lagen dabei auf Klimaschutz, Energiesicherheit, digitalen Technologien und Biodiversität. Gleichzeitig wurden die Erholung der Ukraine und das Innovationsökosystem Europas unterstützt. Die Nachfrage nach Galliumarsenid (GaAs) und den dazugehörigen Chemikalien für die Waferherstellung ist hoch, was sich in steigenden Investitionen widerspiegelt. Diese sind wichtig für die Produktion fortschrittlicher Halbleiter, die in der europäischen Telekommunikations- und Verteidigungsindustrie eingesetzt werden. Bereits 2023 ließ sich der Nutzen verschiedener Halbleitertechnologien für die Entwicklung von Umwelttechnologien quantifizieren.

Der britische Chipplan skizziert eine strategische Steigerung von Investitionen und Innovationen in der Halbleiterfertigung mit Schwerpunkt auf grünen Technologien und nachhaltigen Produktionsmethoden. Er unterstreicht das Engagement der Regierung, fortschrittliche Materialien und umweltfreundliche Halbleiterprozesse zu fördern, um die globale Wettbewerbsfähigkeit Großbritanniens in diesem Sektor zu stärken. Auch in Deutschland haben die Investitionen in den nachhaltigen Chemiesektor bis 2025 einen Höchststand von bis zu 3,5 Milliarden Euro erreicht, und die Nachfrage nach grünen chemischen Lösungen ist seit 2021 um 10 % gestiegen. Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) treibt gemeinsam mit dem Verband der Chemischen Industrie (VCI) erhebliche Investitionen in Dekarbonisierungs- und Kreislaufwirtschaftsinitiativen in diesem Sektor voran. Deutschland profitiert zudem von einer guten Zusammenarbeit der Privatwirtschaft mit Forschungseinrichtungen wie dem Fraunhofer-Institut für Chemische Technologie, das die Innovation und Kommerzialisierung mikroporöser Materialien weiter fördert. Dank starker Förderprogramme und unterstützender Rahmenbedingungen wird Deutschland seine starke Position auf dem europäischen Markt behaupten können.

Wichtigste Akteure auf dem Markt für mikroporöse Materialien:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Cabot Norit

- Dow Corning (Dow Inc.)

- Honeywell International Inc.

- Zeolyst International

- Wacker Chemie AG

- Arkema, Inc.

- Solvay

- AGC Chemicals Pvt. Ltd.

- LG Chem

- PI Industries

Der globale Markt für mikroporöse Materialien ist hart umkämpft. Etablierte multinationale Konzerne und regionale Hersteller setzen auf Innovation und Nachhaltigkeit. Branchenriesen wie Kuraray, Sumitomo Chemical, BASF und Cabot Norit dominieren den Markt mit bedeutenden Marktanteilen. Ihre Forschungs- und Entwicklungsarbeit konzentriert sich auf die Verbesserung der Materialeigenschaften und die damit verbundene Energieeinsparung. Zu den strategischen Maßnahmen zählen der Ausbau der Produktionskapazitäten, Akquisitionen und die Entwicklung mikroporöser Materialien, die den strengen globalen Umweltauflagen entsprechen. Joint Ventures und die Lizenzierung von Technologien werden als strategische Ansätze bevorzugt, da sie Unternehmen helfen, Wettbewerbsvorteile zu sichern und neue Märkte zu erschließen. Japanische Firmen sind insbesondere bei Spezialfolien und Dämmstoffen mit mikroporösem Material führend und legen Wert auf Qualität und Innovation. Kontinuierliche Investitionen in fortschrittliche Fertigungstechnologien und Digitalisierung ermöglichen es den Marktteilnehmern, Kosten zu minimieren und Produkte stärker zu individualisieren. So wird der Markt für mikroporöse Materialien stetig wachsen.

Führende globale Hersteller von mikroporösen Materialien

Neueste Entwicklungen

- Im November 2024 verpflichtete sich Microporous LLC zu einer Investition von 1,35 Milliarden US-Dollar in den Bau einer hochmodernen Produktionsstätte in Pittsylvania County, Virginia. Diese innovative Anlage wird über 2.000 hochqualifizierte Arbeitsplätze schaffen und das Batterieversorgungsnetz in den USA erheblich erweitern. Das Werk wird die Herstellung innovativer Energiespeichersysteme ermöglichen, die für die langfristigen Ziele des Landes von entscheidender Bedeutung sind. Mit diesem strategischen Schritt wird Microporous zu einem wichtigen Partner für die wirtschaftliche Unabhängigkeit und die Produktion sauberer Energie in den USA.

- Im April 2025 brachte Honeywell Honeywell Protonium auf den Markt, einen neuen Komplex aus KI- und maschinellem Lernen-basierten Anwendungen zur Maximierung der Effizienz, Skalierbarkeit und Kosteneffizienz der grünen Wasserstoffproduktion. Aernium, das diese Technologie einsetzt, ist Teil des Mid-Atlantic Clean Hydrogen Hub, einer Initiative, die vom US-Energieministerium unterstützt wird. Protonium adressiert Herausforderungen wie Produktionsschwankungen und CO₂-Reduzierung und verbessert die Elektrolyseleistung durch prädiktive Steuerungsalgorithmen und Anlagendesign. Honeywell unterstützt Produzenten, die den steigenden Energiebedarf auf umweltfreundliche Weise decken wollen, mit dem Ziel, grünen Wasserstoff wirtschaftlich nutzbar zu machen. Das Portfolio umfasst Technologien zur Optimierung von Anlagendesign, Elektrolyseursteuerung und Energiemanagement und unterstreicht damit Honeywells Engagement im Bereich der Energiewende und des industriellen Fortschritts.

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Mikroporöse Materialien Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten