Marktausblick für Mikrokredite:

Der Markt für Mikrokredite hatte im Jahr 2025 ein Volumen von 108,96 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 315 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 11,2 % erwartet. Im Jahr 2026 wird das Branchenvolumen für Mikrokredite auf 119,94 Milliarden US-Dollar geschätzt.

In den letzten zwei Jahrzehnten ist die globale Mikrofinanzbranche rasant gewachsen und hat den internationalen Finanzsektor im Sturm erobert. Mikrofinanzierungen werden immer häufiger genutzt, da viele Selbstständige und Kleinstunternehmen in Entwicklungsregionen Finanzdienstleistungen wie Mikrokredite, Mikroversicherungen und Geldtransfers nachfragen. BRAC ist beispielsweise einer der Gründungspartner des ersten 60 Decibels Microfinance Index. Der 2022 veröffentlichte Indexbericht der BRAC Liberia Microfinance Company Ltd (BLMCL) zeigte die vergleichende soziale Leistung von 72 Mikrofinanzinstituten (MFIs), die ausschließlich auf den Meinungen von fast 18.000 Kunden basiert. Zusammen betreuen diese MFIs mehr als 25 Millionen Kunden in 41 Ländern, was mehr als 15 % aller Mikrofinanzkunden weltweit entspricht. Darüber hinaus haben technologische Fortschritte wie Mobile Banking und digitale Kreditplattformen eine bedeutende Rolle gespielt, indem sie Finanzdienstleistungen zugänglicher und effizienter gemacht haben.

Schlüssel Mikrokredite Markteinblicke Zusammenfassung:

Regionale Highlights:

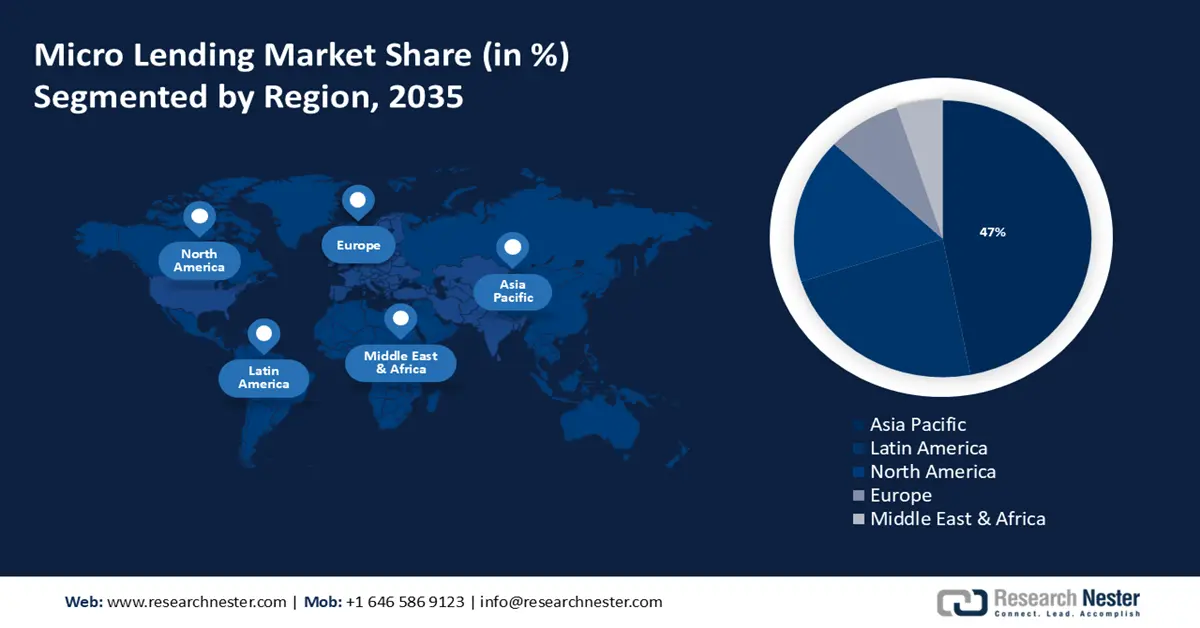

- Der Markt für Mikrokredite im asiatisch-pazifischen Raum wird bis 2035 rund 47 % des Marktes dominieren. Grund hierfür sind die hohe Bevölkerungszahl, die hohe Anzahl kleiner Unternehmen und die unterschiedlichen wirtschaftlichen Bedingungen.

- Der lateinamerikanische Markt wird im Prognosezeitraum ein deutliches Wachstum verzeichnen, angetrieben durch den deutlichen Anstieg alternativer Finanzierungen, des Bankwesens und des digitalen Zahlungsverkehrs.

Segmenteinblicke:

- Das Bankensegment wird voraussichtlich bis 2035 einen Marktanteil von 55,10 % im Mikrokreditmarkt halten, was auf den Ausbau der Bankdienstleistungen und die zunehmende Zusammenarbeit mit Mikrokreditanbietern zurückzuführen ist.

Wichtige Wachstumstrends:

- Florierende Landwirtschaft

- Zunehmende Selbstbestimmung und Autonomie von Frauen

Große Herausforderungen:

- Hohe Kosten der Kreditverwaltung

- Exorbitantes Kreditrisiko

Hauptakteure: Accion International, ESAF Small Finance Bank, Ujjivan Small Finance Bank Ltd., Fincare Small Finance Bank Ltd., Fusion Micro Finance Ltd., Bajaj Finserv Ltd., Bandhan Bank Ltd., Bluevine Capital Inc., Equitas Small Finance Bank Ltd., ICICI Bank Ltd.

Global Mikrokredite Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 108,96 Milliarden USD

- Marktgröße 2026: 119,94 Milliarden USD

- Prognostizierte Marktgröße: 315 Milliarden USD bis 2035

- Wachstumsprognosen: 11,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (47 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Indien, Großbritannien, Deutschland

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Mikrokreditmarktes:

Wachstumstreiber

- Blühende Landwirtschaft – Mit zunehmender Intensivierung und technologischem Fortschritt in der Landwirtschaft steigt die Nachfrage nach Finanzdienstleistungen. Mikrokredite ermöglichen Kleinkredite für Landwirte und Agrarunternehmen und unterstützen sie bei Investitionen in Saatgut, Düngemittel, Ausrüstung, Infrastruktur und andere Ressourcen. Dies wiederum kann die landwirtschaftliche Produktivität und Nachhaltigkeit steigern.

Darüber hinaus spielen viele staatliche und nichtstaatliche Programme, die Agrarfonds bereitstellen, eine bedeutende Rolle bei der Förderung des Mikrokreditmarktes. So hat beispielsweise der Agriculture Infrastructure Fund (AIF) des Department of Agriculture & Farmers Welfare (Regierung von Indien) angekündigt, dass im Jahr 2023 rund 12 Milliarden US-Dollar von Banken und Finanzinstituten als Kredite an Primary Agricultural Credit Societies (PACS), Marketing Cooperative Societies, Organizations (FPOs), Selbsthilfegruppen (SHGs), Landwirte, Joint Liability Groups (JLG), Mehrzweck-Genossenschaften, Agrarunternehmer, Start-ups und von zentralen/staatlichen Behörden oder lokalen Stellen geförderte öffentlich-private Partnerschaftsprojekte, staatliche Behörden, Marktkomitees für landwirtschaftliche Erzeugnisse, nationale und staatliche Genossenschaftsverbände sowie Verbände von Farmer Produce Organizations (FPOs) vergeben werden. Dieses Programm wird vom Haushaltsjahr 2020–21 bis zum Haushaltsjahr 2025–26 ausgezahlt, und die Unterstützung im Rahmen des Programms wird vom Haushaltsjahr 2020–21 bis zum Haushaltsjahr 2032–2033 bereitgestellt. - Wachsendes Empowerment und Autonomie von Frauen – Selbstbewusste Frauen, insbesondere in Entwicklungsregionen, suchen zunehmend nach Finanzdienstleistungen, um Unternehmen zu gründen und auszubauen. Verschiedene Mikrokreditinitiativen ermöglichen es Frauen, ihr Potenzial zu erkennen und ihre finanziellen Entscheidungen selbst zu treffen, was die Nachfrage nach Mikrokrediten erhöht. Laut einem 2022 von UN Women veröffentlichten Bericht wurden in 44 Ländern Gesetze und Vorschriften umgesetzt, die die wirtschaftliche Selbstbestimmung von 1,6 Milliarden Frauen und Mädchen umfassend unterstützen.

- Steigende Nutzung fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und maschinellem Lernen (ML) – KI-Tools analysieren Kundendaten, um Einblicke in die Bedürfnisse und Präferenzen der Kreditnehmer zu gewinnen. Dadurch können Kreditgeber effektiver mit den Kunden interagieren und die Kundenzufriedenheit steigern. Darüber hinaus verbessert die Automatisierung von Routineaufgaben wie Antragsbearbeitung, Dokumentenprüfung und Kundenservice die betriebliche Effizienz und senkt die Kosten für Kreditgeber.

Herausforderungen

- Hohe Kosten der Kreditverwaltung – Die hohen Kosten der Kreditverwaltung können ein erhebliches Hindernis für das Marktwachstum darstellen. Mikrokredite umfassen typischerweise kleine Kreditbeträge und eine große Anzahl von Transaktionen, was zu unverhältnismäßig hohen Verwaltungskosten im Verhältnis zur Kredithöhe führen kann. Dazu können Kosten für die Kreditbearbeitung, die Bonitätsprüfung, das Inkasso und den Kundenservice gehören.

- Exorbitantes Kreditrisiko – Bei Mikrokrediten sind oft Kreditnehmer mit eingeschränkter Bonität oder finanzieller Stabilität beteiligt, was die Wahrscheinlichkeit von Zahlungsausfällen erhöht. Hohe Ausfallraten können die Rentabilität und die allgemeine Nachhaltigkeit des Kreditgebers beeinträchtigen.

Marktgröße und Prognose für Mikrokredite:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,2 % |

|

Marktgröße im Basisjahr (2025) |

108,96 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

315 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Mikrokreditmarktsegmentierung:

Anbietersegmentanalyse

Aufgrund der Ausweitung der Bankdienstleistungen und der zunehmenden Zusammenarbeit der Banken mit anderen Anbietern von Mikrokrediten dürfte das Bankensegment bis 2035 einen Marktanteil von über 55,1 % im Mikrokreditgeschäft halten. So vereinbarten beispielsweise die Asiatische Entwicklungsbank (ADB) und HSBC India (HSBC) im Jahr 2022 die Entwicklung eines Teilgarantieprogramms in Höhe von 100 Millionen US-Dollar für über 400.000 Mikrokreditnehmer und überwiegend von Frauen geführte Kleinstunternehmen in ganz Indien. Darüber hinaus können expandierende Banken ihre umfangreichen Daten und ausgefeilten Risikomanagementsysteme nutzen, um die mit Mikrokrediten verbundenen Risiken besser einzuschätzen und zu minimieren. Dies verbessert die allgemeine Nachhaltigkeit und Zuverlässigkeit von Mikrokreditprogrammen.

Darüber hinaus wird erwartet, dass die weltweite Nachfrage nach Peer-to-Peer-Krediten – einer Form des Crowdsourcing, bei der Kredite aufgenommen und mit Zinsen zurückgezahlt werden – das Wachstum des Mikrofinanzinstituts-Segments (MFIs) vorantreiben wird. P2P-Kredite erfreuen sich einer steigenden Nachfrage bei kleinen und mittleren Unternehmen sowie in verschiedenen Branchen, darunter Immobilien und Studienkredite.

Endbenutzer-Segmentanalyse

Das Segment der Kleinst-, Klein- und Mittelunternehmen im Mikrokreditmarkt wird in den kommenden Jahren voraussichtlich erhebliche Umsätze generieren. Dieses Segmentwachstum wird von der wachsenden Zahl kleiner und mittlerer Unternehmen (KMU) dominiert, die nur sehr eingeschränkten Zugang zu Krediten, Einlagen und anderen Formen der finanziellen Unterstützung haben. Im Jahr 2021 wurde die Zahl der KMU weltweit auf über 330 Millionen geschätzt. Kleine und mittlere Unternehmen (KMU) gewinnen als praktikable Alternative zu Mikrokrediten im Kampf gegen die Armut zunehmend an Bedeutung. Diese Unternehmen benötigen häufig einen leichteren Zugang zu Kapital, weshalb Mikrokredite eine wichtige Rolle bei ihrer Finanzierung spielen und ihnen helfen, sich zu etablieren, zu wachsen und zu florieren. In Entwicklungs- und Schwellenländern gilt Mikrofinanzierung als wichtiges Instrument für das Wachstum kleiner Unternehmen, da sie die Entwicklung neuer Geschäftsmodelle fördert und den Aufbau der wirtschaftlichen Infrastruktur unterstützt. Beispielsweise vergeben Mikrokreditgeber kleine Geldbeträge, in der Regel zwischen 4.000 und 48.000 US-Dollar, an Geschäftsinhaber, die kein Betriebskapital über Kreditkarten oder andere traditionelle Finanzinstitute erhalten können.

Allerdings wird auch der Anteil der Solounternehmer und Privatpersonen im Prognosezeitraum deutlich steigen. Mikrokredite könnten Solounternehmern lukrative Möglichkeiten eröffnen und sie bei der Einführung neuer Projekte unterstützen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Anbieter |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Mikrokreditmarktes:

Einblicke in den APAC -Markt

Prognosen zufolge wird die asiatisch-pazifische Industrie bis 2035 mit 47 % den größten Umsatzanteil erzielen. Die Region verfügt aufgrund ihrer hohen Bevölkerungszahl, der hohen Zahl kleiner Unternehmen und der unterschiedlichen wirtschaftlichen Bedingungen über einen bedeutenden Markt für Mikrokredite. Laut Bevölkerungsfonds der Vereinten Nationen leben 60 % der Weltbevölkerung im asiatisch-pazifischen Raum, darunter auch die bevölkerungsreichsten Länder der Welt, China und Indien.

In Indien unterstützen verschiedene staatliche Initiativen und Programme wie das Pradhan Mantri MUDRA Yojana (PMMY) und das Ajeevika Microfinance Yojana (AMY) den finanziellen Rahmen für die Ausweitung der Mikrokreditvergabe. So wurden beispielsweise im Jahr 2023 nach Angaben des Finanzministeriums im Rahmen des Pradhan Mantri MUDRA Yojana (PMMY) Kredite in Höhe von 3,2 Milliarden US-Dollar ausgezahlt, und über 470 Millionen Klein- und Jungunternehmer profitierten von dem Programm.

Darüber hinaus besteht ein erhebliches Potenzial für Mikrokredite, die sich auf den ländlichen und landwirtschaftlichen Sektor konzentrieren und Kredite für landwirtschaftliche Aktivitäten und ländliche Entwicklungsprojekte im Land bereitstellen.

Der Mikrokreditmarkt in China wird von mehreren Regierungsbehörden reguliert, darunter der China Banking and Insurance Regulatory Commission (CBIRC) und der People's Bank of China (PBOC). Die Vorschriften wurden weiterentwickelt, um Risiken zu begegnen und die Finanzstabilität zu gewährleisten.

Markteinblicke für Lateinamerika

In Lateinamerika wird bis 2035 ein deutliches Wachstum erwartet. Dies ist auf die steigende Zahl von Fintech-Unternehmen zurückzuführen, die sich durch einen deutlichen Anstieg in den Bereichen alternative Finanzierung, Bankwesen und digitale Zahlungen auszeichnen. So wurden 2022 in Lateinamerika mehr als 1.200 Fintech-Unternehmen registriert, ein bemerkenswerter Anstieg von 46 % gegenüber dem Vorjahr. Finanztechnologielösungen haben sich in der Region stark verbreitet, was in vielerlei Hinsicht dazu beitragen dürfte, die Bedürfnisse des ländlichen Marktes zu erfüllen, darunter finanzielle Inklusion und einfacher Zugang zu Krediten. Finanztechnologie, kurz FinTech, hat den konventionellen Kreditvergabeprozess revolutioniert, Kredite leichter zugänglich gemacht und Mikrokreditnehmern einen besseren Zugang zu Kapital ermöglicht.

Brasilien hat aufgrund der großen Zahl kleiner Unternehmen, Geringverdiener und einer unterversorgten Bevölkerung einen erheblichen Bedarf an Mikrokrediten. Viele lokale Banken bieten Mikrokredite an, oft über spezialisierte Abteilungen oder Partnerschaften mit Mikrofinanzinstituten. Banken wie die Banco do Brasil und die Banco Itaú Unibanco SA bieten Mikrokreditprogramme für kleine Unternehmen und Kreditnehmer mit geringem Einkommen an.

Die Mikrofinanzbranche in Mexiko hat nicht nur Wirtschaftswachstum, Selbstständigkeit und finanzielle Unabhängigkeit gefördert, sondern auch enorme Veränderungen und Entwicklungen erlebt. Sie hat Frauen auch dabei geholfen, mehr Entscheidungsbefugnisse zu übernehmen, und ihre Chancen, der Armut zu entkommen und ihren Lebensstil aufrechtzuerhalten, deutlich verbessert.

Akteure auf dem Mikrokreditmarkt:

- Bajaj Finserv Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Accion International

- ESAF Small Finance Bank

- Ujjivan Small Finance Bank Ltd.

- Fincare Small Finance Bank Ltd.

- Fusion Micro Finance Ltd.

- Bajaj Finserv Ltd.

- Bandhan Bank Ltd.

- Bluevine Capital Inc.

- Equitas Small Finance Bank Ltd.

- ICICI Bank Ltd.

- Fusion MicroFinance

Zahlreiche bedeutende Unternehmen im Mikrokreditmarkt starten verschiedene strategische Projekte, um ihren Marktanteil zu erhöhen und ihre Position in der Branche zu stärken. Prognosen zufolge werden die fünf größten Unternehmen durch kalkulierte Risiken, Expansion, Vertragsabschlüsse und Joint Ventures den Großteil des Marktanteils kontrollieren.

Neueste Entwicklungen

- Im Oktober 2023 kündigte Bajaj Finserv Ltd., ein indisches Nichtbanken-Finanzdienstleistungsunternehmen, die Einführung von Mikrofinanzierungen für Traktoren und Nutzfahrzeuge an und erreichte damit einen Platz unter den Top 3 seiner Branche.

- Im Mai 2024 gab Fusion MicroFinance bekannt, dass es derzeit Wachstumsfinanzierung von der US-amerikanischen International Development Finance Corporation (DFC) sucht, um die Erweiterung seines Kreditportfolios und seiner Geschäftstätigkeit zu unterstützen.

- Report ID: 6295

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Mikrokredite Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.