Marktausblick für medizinische Verteiler:

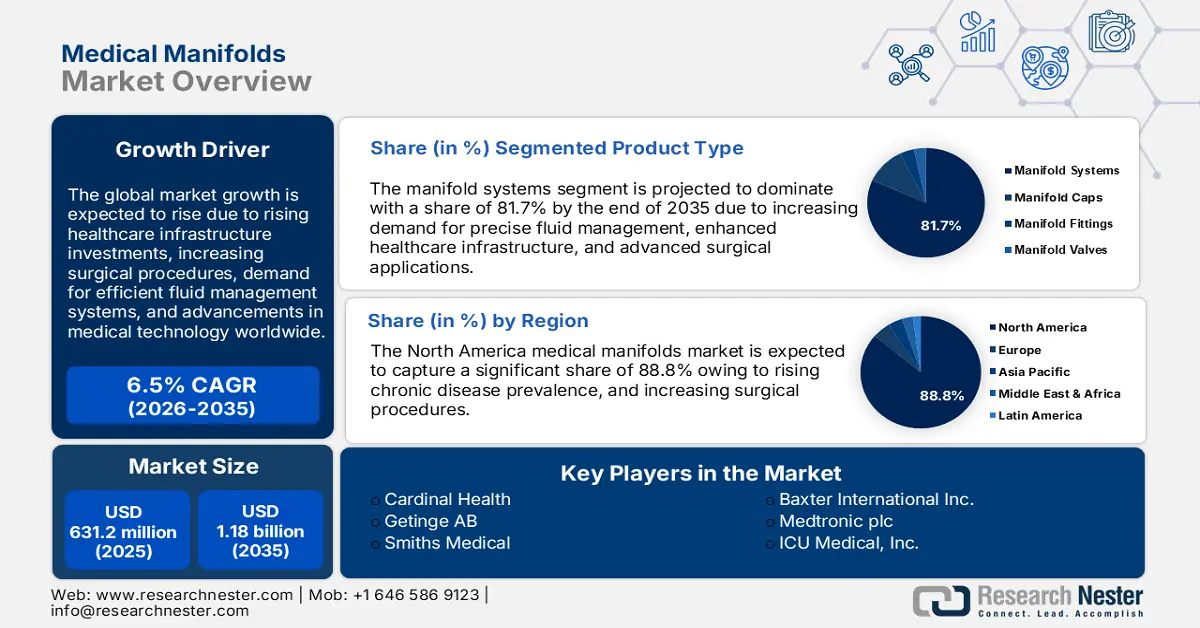

Der Markt für medizinische Verteiler wurde im Jahr 2025 auf 631,2 Millionen US-Dollar geschätzt und soll bis 2035 1,18 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert für medizinische Verteiler auf 668,13 Millionen US-Dollar geschätzt.

Der weltweite Fokus auf die Verbesserung der Gesundheitsinfrastruktur hat zu einer höheren Nachfrage nach fortschrittlicher medizinischer Ausrüstung, einschließlich Verteilern, in Krankenhäusern und Kliniken geführt. Gleichzeitig hat die steigende Prävalenz chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen und Diabetes den Bedarf an hochentwickelten medizinischen Geräten verstärkt. Eine Studie aus dem Jahr 2023 ergab, dass 18 % der Patienten mit Herz-Kreislauf-Erkrankungen und 26 % der Risikogruppen tragbare Geräte nutzten, verglichen mit 29 % der Gesamtbevölkerung in den USA. Diese Geräte sind häufig auf medizinische Verteiler für ein effizientes Flüssigkeitsmanagement und -monitoring angewiesen, was das Wachstum des Marktes für medizinische Verteiler in Industrie- und Entwicklungsländern weiter vorantreibt.

Darüber hinaus führt die alternde Weltbevölkerung zu einer erhöhten Nachfrage nach effizienten und zuverlässigen medizinischen Geräten zur Behandlung einer Vielzahl altersbedingter Gesundheitsprobleme wie Herz-Kreislauf-Erkrankungen, Diabetes und Atemwegserkrankungen. Im November 2023 schätzte die Weltgesundheitsorganisation, dass 392 Millionen Menschen an chronisch obstruktiven Lungenerkrankungen litten, die jährlich über 3 Millionen Todesfälle verursachten. Dieser demografische Wandel hat zu einem höheren Bedarf an fortschrittlichen medizinischen Geräten geführt, die ein präzises Flüssigkeitsmanagement und -monitoring gewährleisten. Infolgedessen verzeichnet der Einsatz von medizinischen Verteilern im Gesundheitswesen, insbesondere in der Intensivpflege und bei chirurgischen Eingriffen, ein deutliches Wachstum auf dem Markt für medizinische Verteiler.

Schlüssel Medizinische Verteiler Markteinblicke Zusammenfassung:

Regionale Highlights:

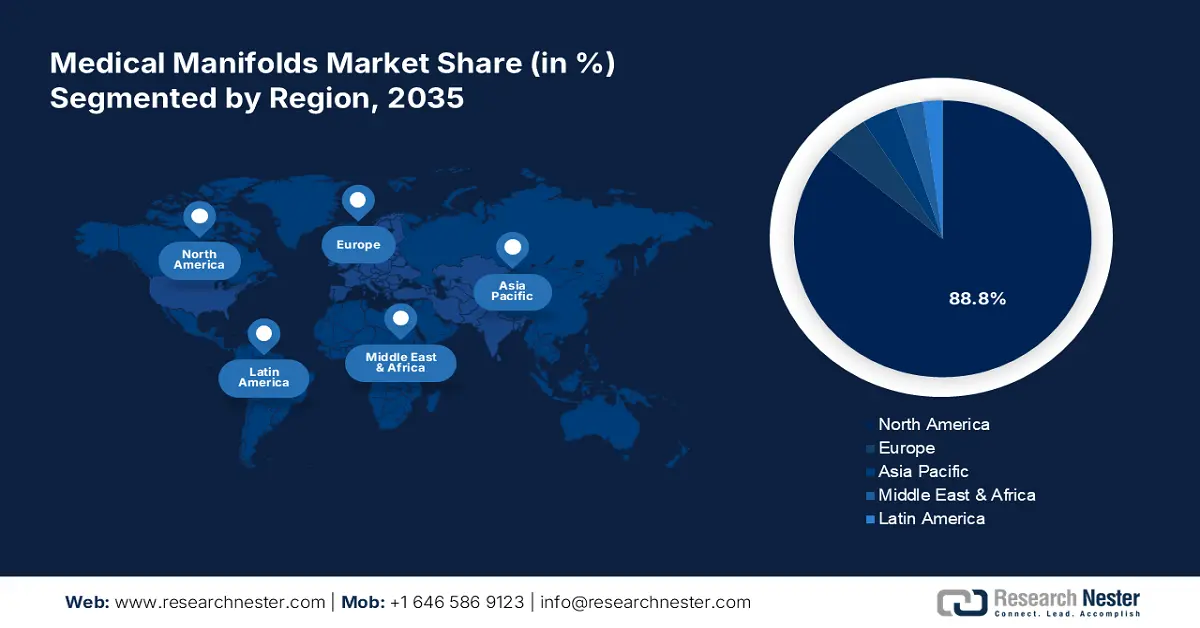

- Nordamerika dominiert den Markt für medizinische Verteiler mit einem Marktanteil von 88,8 %. Dies ist auf ein gut etabliertes Gesundheitssystem und die hohe Akzeptanz fortschrittlicher Medizintechnologien zurückzuführen und wird bis 2026–2035 führend bleiben.

- Der Markt für medizinische Verteiler im asiatisch-pazifischen Raum verzeichnet ein deutliches Wachstum, das durch gestiegene Gesundheitsbudgets und die Nachfrage nach fortschrittlichen Medizinprodukten angetrieben wird. Die Aussichten bis 2035 sind gut.

Segmenteinblicke:

- Das Segment Manifold Systems wird voraussichtlich bis 2035 einen Marktanteil von 81,70 % erreichen, getrieben von seiner Schlüsselrolle bei der Flüssigkeitskontrolle in der Intensivmedizin und bei chirurgischen Eingriffen.

- Das Segment Kunststoffe erwartet von 2026 bis 2035 ein deutliches Wachstum, angetrieben von seinen leichten, kostengünstigen und vielseitigen Anwendungen im medizinischen Bereich.

Wichtige Wachstumstrends:

- Steigender Fokus auf minimalinvasive Operationen

- Investitionen in Gesundheitstechnologie

Große Herausforderungen:

- Komplexität in der Fertigung

- Strenge Einhaltung gesetzlicher Vorschriften

- Hauptakteure: Cardinal Health, Getinge AB, Smiths Medical.

Global Medizinische Verteiler Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 631,2 Millionen USD

- Marktgröße 2026: 668,13 Millionen USD

- Prognose Marktgröße: 1,18 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (88,8 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Japan, Indien, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für medizinische Verteiler:

Wachstumstreiber

Zunehmender Fokus auf minimalinvasive Operationen: Die Zunahme chirurgischer Eingriffe, bedingt durch Unfälle, chronische Erkrankungen und Wahloperationen, hat die Nachfrage nach präzisen Flüssigkeitskontrollsystemen, insbesondere medizinischen Verteilern, erhöht. Der Trend zu minimalinvasiven Techniken erfordert fortschrittliche, kompakte und zuverlässige medizinische Systeme für eine präzise Flüssigkeitszufuhr und -überwachung. Laut dem Bericht der National Library of Medicine aus dem Jahr 2020 stieg die Zahl minimalinvasiver Operationen zwischen 2003 und 2018 deutlich an, wobei die Fallzahlen in der Facharztausbildung um 36 % zunahmen. Dieser Wandel erhöht den Bedarf an Hochleistungsverteilern im modernen Gesundheitswesen weiter und treibt damit den Markt für medizinische Verteiler voran.

- Investitionen in Gesundheitstechnologie: Staatliche und private Einrichtungen investieren massiv in Innovationen im Gesundheitswesen und treiben die Einführung fortschrittlicher Flüssigkeitsmanagementsysteme mit integrierten medizinischen Verteilern voran. Gleichzeitig verlangen Erstausrüster (OEMs) zunehmend maßgeschneiderte Verteilerlösungen, die auf spezifische Anwendungsanforderungen zugeschnitten sind. Diese wachsende Nachfrage nach Innovationen und personalisierten Lösungen treibt das Wachstum des Marktes für medizinische Verteiler voran, fördert neue Partnerschaften und die Entwicklung effizienterer Gesundheitstechnologien.

Herausforderung

Komplexe Fertigung : Medizinische Verteiler sind hochspezialisierte Komponenten, die präzise Konstruktion, sorgfältige Planung und strenge Qualitätskontrolle erfordern, um die hohen Standards der Gesundheitsbranche zu erfüllen. Die komplexe Fertigung dieser Systeme erfordert fortschrittliche Technologien und anspruchsvolle Produktionsmethoden, was zu höheren Kosten führen kann. Für kleinere Hersteller können diese Anforderungen eine erhebliche Hürde darstellen und ihre Wettbewerbsfähigkeit auf dem Markt für medizinische Verteiler einschränken, wo Präzision und Zuverlässigkeit oberste Priorität haben.

- Strenge Einhaltung gesetzlicher Vorschriften : Die Medizinbranche unterliegt strengen regulatorischen Standards wie FDA-Zulassungen und ISO-Zertifizierungen, die Sicherheit, Leistung und Zuverlässigkeit gewährleisten sollen. Die Erfüllung dieser strengen Anforderungen kann bei medizinischen Verteilern ein langwieriger Prozess sein und häufig zu Verzögerungen in der Produktentwicklung führen. Hersteller müssen viel Zeit und Ressourcen in Tests, Dokumentation und Zertifizierung investieren, was die Compliance-Kosten erheblich erhöhen kann. Diese Herausforderungen können Innovationen behindern und die Einführung neuer Produkte auf dem Markt für medizinische Verteiler verlangsamen.

Marktgröße und Prognose für medizinische Verteiler:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

631,2 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,18 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Medizinische Verteiler-Marktsegmentierung:

Produkttyp (Verteilersysteme, Verteilerkappen, Verteilerarmaturen, Verteilerventile)

Nach Produkttyp wird das Segment Manifold-Systeme bis Ende 2035 voraussichtlich einen Marktanteil von rund 81,7 % bei medizinischen Manifolds erreichen. Der Markt wächst aufgrund ihrer Schlüsselrolle bei der Flüssigkeitskontrolle in verschiedenen Anwendungen, einschließlich Intensivpflege und chirurgischen Eingriffen. Diese Systeme verbessern Präzision, Effizienz und Zuverlässigkeit. Der Anstieg minimalinvasiver Techniken und Fortschritte bei Manifold-Designs, wie z. B. kompakte und Multiport-Systeme, treiben die Nachfrage an und führen zu besseren Patientenergebnissen und höherer Betriebseffizienz. Laut einem Artikel im IOSR Journal of Dental and Medical Sciences vom Februar 2024 wird der Wert minimalinvasiver Operationen bis 2030 voraussichtlich 44 Milliarden US-Dollar übersteigen.

Material (Edelstahl, Aluminium, Titan, Kunststoff)

Aufgrund seines geringen Gewichts, seiner Kosteneffizienz und Vielseitigkeit wird Kunststoff voraussichtlich den größten Umsatzanteil im Markt für medizinische Verteiler halten. Jüngste Fortschritte in der Kunststoffherstellung haben die Herstellung langlebiger, korrosionsbeständiger und biokompatibler Verteiler deutlich verbessert und sie damit ideal für verschiedene medizinische Anwendungen gemacht. Diese innovativen Kunststoffverteiler lassen sich nicht nur individuell an spezifische Anforderungen anpassen, sondern auch problemlos in fortschrittliche Technologien integrieren. Daher erfreuen sie sich im modernen Gesundheitswesen zunehmender Beliebtheit, insbesondere bei Einweg- und Einmalprodukten, bei denen Sicherheit und Effizienz an erster Stelle stehen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkttyp |

|

Material |

|

Anwendung |

|

Modalität |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für medizinische Verteiler:

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für medizinische Verteiler wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 88,8 % erreichen. Nordamerika verfügt über ein gut etabliertes Gesundheitssystem und eine hohe Akzeptanz fortschrittlicher Medizintechnik. Dies treibt die Nachfrage nach effizienten Flüssigkeitsmanagementlösungen wie medizinischen Verteilern in Krankenhäusern, Kliniken und chirurgischen Zentren an. Darüber hinaus erhöht die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und Atemwegserkrankungen den Bedarf an moderner medizinischer Ausrüstung. Medizinische Verteiler spielen eine entscheidende Rolle bei der Behandlung dieser Erkrankungen, indem sie eine präzise Flüssigkeitskontrolle in Behandlungs- und Überwachungssystemen ermöglichen.

Innovationen im Verteilerdesign, darunter die Verwendung von Kunststoffen und geklebten Mehrschichtsystemen, haben Leistung, Zuverlässigkeit und Kosteneffizienz deutlich verbessert. Als weltweit führendes Medizintechnikunternehmen setzen die USA diese Fortschritte schnell um und treiben so das Wachstum des Marktes für medizinische Verteiler voran. Laut einem im Januar 2022 veröffentlichten Bericht stiegen die staatlichen Investitionen in medizinische und gesundheitliche Forschung und Entwicklung zwischen 2019 und 2020 um 9,8 Milliarden US-Dollar bzw. 19,0 %. Darüber hinaus hat die zunehmende Präferenz für minimalinvasive Eingriffe, die für kürzere Genesungszeiten und geringere Risiken bekannt sind, die Nachfrage nach kompakten, präzisen medizinischen Systemen erhöht, bei denen Verteiler eine entscheidende Rolle bei der Flüssigkeitsverwaltung und -überwachung spielen. Dies treibt den Markt für medizinische Verteiler voran.

Das kanadische Gesundheitssystem, staatlich geförderte Initiativen und steigende Investitionen in die Gesundheitsinfrastruktur treiben die Nachfrage nach fortschrittlichen medizinischen Geräten wie Manifolds an. Laut Regierungsangaben vom Juli 2024 investierte Kanada über einen Zeitraum von zehn Jahren fast 200 Milliarden US-Dollar in die Verbesserung der Gesundheitsversorgung, darunter 25 Milliarden US-Dollar für provinzspezifische Gesundheitsprioritäten. Diese Bemühungen zielen darauf ab, Krankenhäuser und Diagnosezentren zu modernisieren, die Patientenversorgung zu verbessern und den steigenden Gesundheitsbedarf einer wachsenden Bevölkerung zu decken. Unterstützende politische Maßnahmen fördern die Einführung innovativer Medizintechnologien im öffentlichen und privaten Gesundheitswesen und schaffen so ein günstiges Umfeld für die Expansion des Marktes für medizinische Manifolds.

Asien-Pazifik-Marktanalyse

Im asiatisch-pazifischen Raum wird der Markt für medizinische Verteiler im Prognosezeitraum voraussichtlich einen erheblichen Umsatzanteil erzielen. Die Regierungen im asiatisch-pazifischen Raum erhöhen die Gesundheitsbudgets, um den Zugang zu hochwertigen medizinischen Dienstleistungen zu verbessern, was die Nachfrage nach fortschrittlichen medizinischen Geräten erhöht. Laut den im November 2022 veröffentlichten OECD-Daten stiegen die öffentlichen Gesundheitsausgaben von 2010 bis 2019 in allen Einkommensgruppen. Im Jahr 2019 machten die Eigenbeteiligungen in den Ländern der Region Asien-Pazifik mit niedrigem, mittlerem und niedrigem Einkommen 49 % der gesamten Gesundheitsausgaben aus. Darüber hinaus hat die steigende Zahl von Operationen den Bedarf an effizienten Flüssigkeitsmanagementsystemen verstärkt, wobei medizinische Verteiler eine Schlüsselrolle bei der Gewährleistung einer präzisen Flüssigkeitszufuhr und -kontrolle spielen.

Die schnell alternde Bevölkerung und die steigende Prävalenz chronischer Krankheiten in China , darunter Diabetes, Bluthochdruck und Atemwegserkrankungen, treiben die Nachfrage nach fortschrittlichen Gesundheitslösungen voran. So sind laut einer Veröffentlichung der National Library of Medicine vom November 2020 etwa 70 % der gesamten Krankheitslast in China auf chronische Krankheiten zurückzuführen. Altersbedingte Leiden und durch den Lebensstil bedingte Krankheiten erfordern hochentwickelte medizinische Geräte, wobei medizinische Verteiler eine entscheidende Rolle bei der Gewährleistung einer genauen Flüssigkeitskontrolle während der Behandlung und Überwachung spielen. Dieser wachsende Bedarf an effektiven Lösungen für die Patientenversorgung unterstreicht die zunehmende Akzeptanz medizinischer Verteiler in der sich entwickelnden Gesundheitslandschaft in China.

Investitionen in Indien in die Modernisierung von Krankenhäusern, Diagnosezentren und Gesundheitseinrichtungen, insbesondere in Städten der zweiten und dritten Kategorie, treiben die Nachfrage nach fortschrittlichen medizinischen Geräten wie Verteilern an, die für ein effizientes Flüssigkeitsmanagement unerlässlich sind. Laut dem im Januar 2024 veröffentlichten Bericht der International Trade Administration überschritt die Gesundheitsbranche Indiens im Jahr 2022 die Marke von 370 Milliarden US-Dollar. Die steigende Zahl von Operationen infolge von Verkehrsunfällen, Traumata und Wahleingriffen hat die Nachfrage nach zuverlässigen Flüssigkeitskontrollsystemen verstärkt. In diesem Zusammenhang sind medizinische Verteiler unverzichtbar, um Präzision und Effizienz in modernen chirurgischen Umgebungen zu gewährleisten und so den Markt für medizinische Verteiler voranzutreiben.

Wichtige Akteure auf dem Markt für medizinische Verteiler:

- Stryker

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Kardinalgesundheit

- Getinge AB

- Smiths Medical

- Parker Hannifin Corporation

- Koch Medizin

- Teleflex Incorporated

- Festo SE & Co. KG

- Becton, Dickinson und Company

- Boston Scientific Corporation

- Baxter International Inc.

- Medtronic plc

- ICU Medical, Inc.

- Merit Medical Systems

- ConvaTec Group plc

Wichtige Akteure im Markt für medizinische Verteiler verbessern Leistung und Kosteneffizienz durch Materialinnovationen wie mehrschichtige Kunststoffverbunde. Sie entwickeln maßgeschneiderte Lösungen und integrieren intelligente Technologien für ein präzises Flüssigkeitsmanagement. Strategische Partnerschaften und Investitionen in Forschung und Entwicklung führen zu kompakten, zuverlässigen Systemen für minimalinvasive Eingriffe. So übernahm Stryker im Januar 2025 Imari Medical für 80 US-Dollar pro Aktie und stärkte damit sein Portfolio im Bereich venöser Thromboembolien und entwickelte medizinische Verteiler durch verbesserte Gefäßlösungen weiter. Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Juni 2024 erweiterte Festo sein Angebot durch die Übernahme des Produktionssystems von Carville um Kunststoff-Mehrschichtverteiler und ermöglicht damit Drucklösungen für Hersteller von Medizin- und Laborgeräten.

- Im Juli 2023 brachte BeaconMedae das MAT-5 auf den Markt, ein automatisches Verteilerumschaltsystem der nächsten Generation, das innovative Funktionen für überlegene Leistung, Zuverlässigkeit und geringere Betriebs- und Wartungskosten bietet.

- Report ID: 6970

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Medizinische Verteiler Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.