Marktausblick für medizinische Zyklotrone:

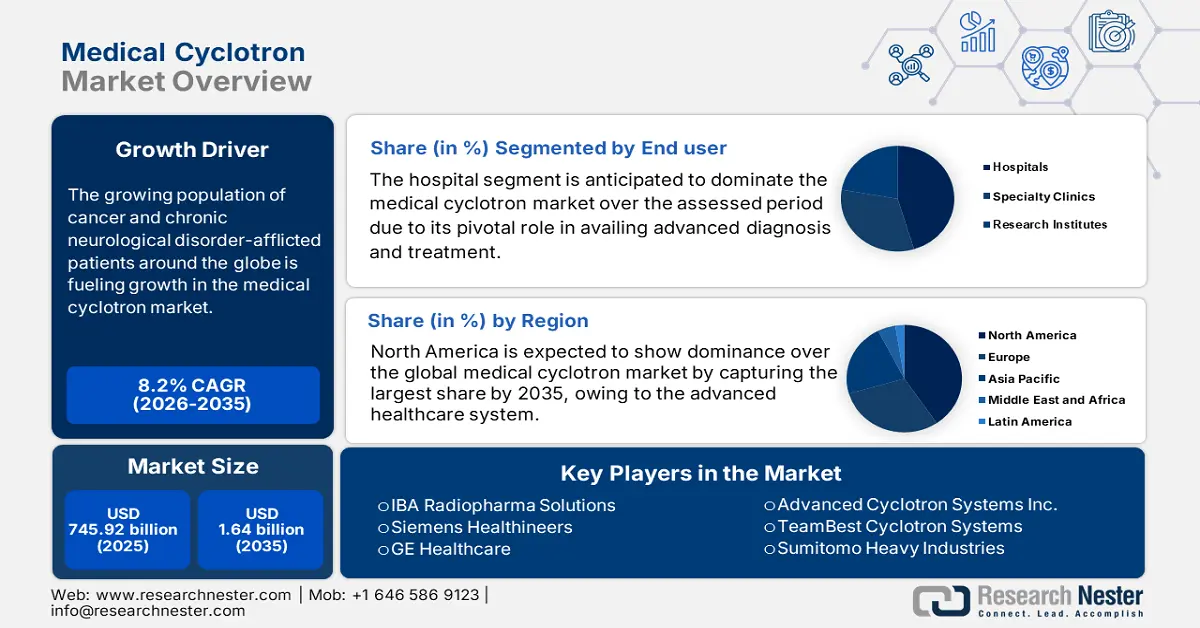

Der Markt für medizinische Zyklotrone hatte im Jahr 2025 einen Wert von 745,92 Millionen US-Dollar und dürfte bis 2035 einen Wert von 1,64 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 8,2 % erwartet. Im Jahr 2026 wird der Branchenwert für medizinische Zyklotrone auf 800,97 Millionen US-Dollar geschätzt.

Die weltweit wachsende Zahl von Krebspatienten zwingt engagierte Organisationen dazu, wirksamere diagnostische und therapeutische Radiopharmazeutika zu entwickeln, was letztlich das Marktwachstum ankurbelt. Laut Prognose der WHO wird die Zahl dieser lebensbedrohlichen Erkrankungen in den nächsten zwei Jahrzehnten um 60,3 % steigen. Die demografischen Auswirkungen der steigenden Nachfrage in diesem Sektor werden auch durch den Bericht des Robert Koch-Instituts aus dem Jahr 2025 belegt. Darin wird die Zahl der Einwohner Deutschlands, die zyklotronbasierte Therapien benötigen, auf über 850.012 geschätzt. Darin wird auch ein Anstieg der Patientenzahl um 42,3 % seit 2018 hervorgehoben. Darüber hinaus birgt die steigende Zahl von Krebserkrankungen in den USA und Japan ein gemeinsames Umsatzpotenzial von 1,9 Milliarden US-Dollar bis 2030.

Die stetig steigenden Kosten für Produktion, Rohstoffe, Compliance und Wartung haben erhebliche Auswirkungen auf die Preisgestaltung der Kostenträger. Störungen in der Lieferkette und Verzögerungen bei der behördlichen Genehmigung verstärken häufig den finanziellen Druck in diesem Sektor. So führten beispielsweise die steigenden Kosten für die Präzisionsfertigung und strenge Vorschriften dazu, dass der Erzeugerpreisindex (PPI) für diese Waren im Jahr 2024 um 4,3 % gegenüber 2020 anstieg. Auch der andere wichtige Wirtschaftsindikator, der Verbraucherpreisindex (CPI), für nuklearmedizinische Verfahren erreichte im gleichen Zeitraum mit einem Anstieg von 5,9 % im Jahresvergleich seinen Höchststand. Daher konzentriert sich der weltweite Fokus auf die Entwicklung kostengünstigerer Lösungen zur Verbesserung der Zugänglichkeit in diesem Bereich.

Schlüssel Medizinisches Zyklotron Markteinblicke Zusammenfassung:

Regionale Highlights:

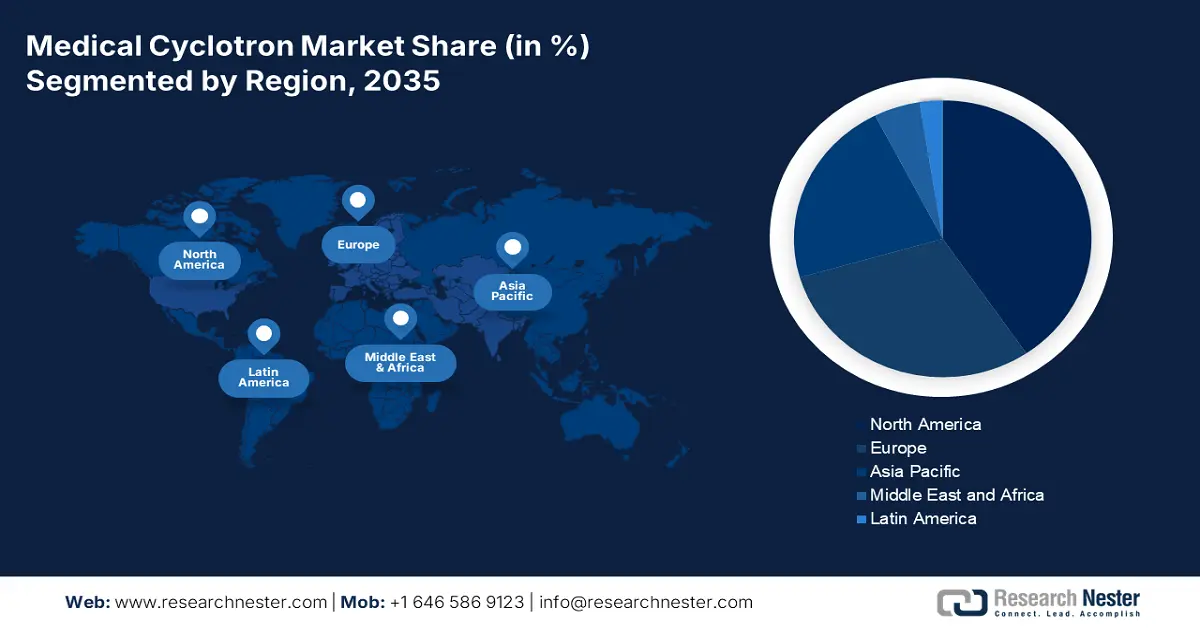

- Der nordamerikanische Markt für medizinische Zyklotrone wird bis 2035 einen Marktanteil von rund 40,50 % erreichen, angetrieben durch den wachsenden Patientenpool, ein fortschrittliches Gesundheitssystem und technologische Innovationen.

- Der asiatisch-pazifische Markt wird zwischen 2026 und 2035 die höchste jährliche Wachstumsrate aufweisen, getrieben durch die steigende Krebssterblichkeit, die schnelle Modernisierung der Infrastruktur und staatliche Initiativen.

Segmenteinblicke:

- Das Krankenhaussegment wird im Markt für medizinische Zyklotrone bis 2035 voraussichtlich einen Marktanteil von 45,30 % erreichen. Dies ist auf seine zentrale Rolle in der fortschrittlichen Diagnose und Behandlung mit staatlich geförderten Infrastrukturinvestitionen zurückzuführen.

Wichtige Wachstumstrends:

- Beitrag zur Qualitätsverbesserung der medizinischen Versorgung

- Technologiebasierte Produktionssteigerung

Große Herausforderungen:

- Unvermeidbare Verzögerungen und Budgetüberschreitungen

Hauptakteure: GE Healthcare, Siemens Healthineers, IBA Worldwide, Sumitomo Heavy Industries, Ltd., Advanced Cyclotron Systems, Inc., Nueclear Healthcare Limited, TeamBest, Best Cyclotron Systems, Inc. (BCSI).

Global Medizinisches Zyklotron Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 745,92 Millionen USD

- Marktgröße 2026: 800,97 Millionen USD

- Prognostizierte Marktgröße: 1,64 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (40,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Kanada

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für medizinische Zyklotrone:

Wachstumstreiber

Beitrag zur Qualitätsverbesserung der medizinischen Versorgung: Zahlreiche klinische Belege für die Wirksamkeit und Kostensenkung im Gesundheitswesen lenken den Fokus von Organisationen auf Investitionen im Markt für medizinische Zyklotrone. So belegte beispielsweise eine AHRQ-Studie aus dem Jahr 2022, dass der Einsatz von zyklotronproduziertem F-18 FDG in der PET-Bildgebung im Frühstadium ungewollte Krankenhauseinweisungen um 23,4 % reduzieren kann. Zudem wird erwähnt, dass dieser Ansatz das Potenzial hat, die US-Gesundheitsausgaben um über 1,5 Milliarden US-Dollar einzusparen. Die Validierung der zyklotronbasierten Theranostik wurde durch die positiven Ergebnisse der IQWiG-Evaluierung in Deutschland weiter vorangetrieben, die eine Verbesserung der Überlebensraten von Patienten mit Prostatakrebs um 31,2 % feststellte.

- Technologiebasierte Produktionssteigerung: Da der Modernisierungstrend in wichtigen Branchen wie dem Gesundheitswesen an Fahrt gewinnt, verstärken autorisierte Investoren ihre Bemühungen, technologisch fortschrittliche Lösungen vom Markt zu integrieren. So stellte das US-Energieministerium im Jahr 2023 100,3 Millionen US-Dollar für eine Initiative zur Entwicklung einer nicht-uranbasierten Molybdän-99-Produktion (Mo-99) bereit, was die Widerstandsfähigkeit der Isotopen-Lieferkette weiter erhöhte. Gleichzeitig erzielte das Oak Ridge National Lab im Jahr 2024 eine Kostensenkung von 50,3 % bei der Gallium-68-Produktion durch den Einsatz von Feststoff-Zyklotronen. Solche staatlichen Erkenntnisse und die finanzielle Unterstützung fördern und beschleunigen den Fortschritt dieses Sektors.

Historische Patientenwachstumsanalyse: Gestaltung der Marktlandschaft

Der Anstieg nuklearmedizinischer Eingriffe zwischen 2010 und 2020 spiegelte die rasante Expansion des Patientenpools wider. Die globale Krise der Krebsüberlebensraten während der gewählten Amtszeit verdeutlichte den dringenden Bedarf an fortschrittlichen Diagnose- und Therapielösungen wie PET/CT-Scans, was letztendlich zu einer nachhaltigen Kundenbasis in diesem Sektor führte. Dies lässt sich auch durch den Anstieg des Nettovolumens dieser Untersuchungen um 230,4 % in den USA belegen, was eine erhebliche Nachfrage nach in Zyklotronen hergestellten Isotopen wie F-18, Ga-68 und Lu-177 erzeugte. Darüber hinaus veranlasste die wachsende Zahl besonders anfälliger und betroffener Einwohner in Schwellenländern deren Regierungen dazu, auf die Massenbeschaffung und den Einsatz von Zyklotronen umzusteigen.

Medizinische Zyklotron-Benutzer (2010 vs. 2020)

Land | Patienten 2010 (Millionen) | Patienten 2020 (Millionen) | Wachstum (%) | Haupttreiber |

UNS | 1.8 | 4.1 | 217,4 % | Medicare-PET-Abdeckung |

Deutschland | 0,9 | 2.2 | 216,2 % | Allgemeine Gesundheitsversorgung |

Frankreich | 0,7 | 1.6 | 225,1 % | Staatliche Zuschüsse für Nuklearmedizin |

Spanien | 0,6 | 1.3 | 233,3 % | Private Onkologie-Investitionen |

Australien | 0,5 | 1.0 | 250,2 % | Radiopharmazeutische Exporte |

Japan | 1.1 | 2.8 | 212,1 % | Alternde Bevölkerung |

Indien | 0,08 | 0,9 | 1100,2 % | Neue Zyklotronanlagen |

China | 0,4 | 1.7 | 1300,4 % | Nationale Krebsvorsorge |

Realisierbare Expansionsmodelle prägen den Markt für medizinische Zyklotrone

Die aktuelle Marktdynamik verlagert sich in Richtung technologischer Fortschritte und kostenoptimierter Produktion. Diese Expansionsansätze haben ihre Wirksamkeit durch die kommerziellen Erfolge der wichtigsten Akteure unter Beweis gestellt. So erzielten Anbieter in Indien zwischen 2022 und 2024 durch Allianzen mit staatlichen Krankenhäusern einen Umsatzanstieg von 12,3 % im Bereich der Zyklotrondiagnostik. Solche Ereignisse dienen als Leitfaden für neue Marktteilnehmer, um durch strategische Maßnahmen kosteneffizient und gewinnbringend am Markt zu agieren und gleichzeitig ein schrittweises und nachhaltiges Wachstum in diesem Sektor zu gewährleisten.

Umsatz-Machbarkeitsmodelle (2020–2024)

Modell | Region | Auswirkungen auf den Umsatz | Haupttreiber |

Staatlich-private Joint Ventures | Indien | +12,1 % (2022–2024) | DAE-Subventionen |

Massenbeschaffung | China | -20,4 % Stückkosten | NMPA-Ausschreibungen |

Mietkauf | Brasilien | +8,2 % Akzeptanz | ANVISA-Verzichtserklärung |

KI-gesteuerte Wartung | UNS | +15,3 % Betriebszeit | NIH-Zuschüsse |

Herausforderung

Unvermeidliche Verzögerungen und Budgetüberschreitungen: Der langwierige Prozess zur Erlangung der Freigabe für einzelne strenge Vorschriften in verschiedenen Regionen stellt eine große Hürde auf dem Markt für medizinische Zyklotrone dar. Parallel zu den voranschreitenden Pipelines werden die Zulassungskriterien verschärft, um die vollständige Sicherheit der Patienten zu gewährleisten. Infolgedessen kommt es aufgrund langwieriger Evaluierungen häufig zu Verzögerungen bei Neueinführungen, was das Gesamtbudget für die Vermarktung und die Preisstandards in die Höhe treibt. So gibt es in Indien beispielsweise eine Verzögerung von 30,4 % gegenüber dem geplanten Zeitrahmen für die Genehmigung durch die Atomic Energy Regulatory Board (AERB) mit einer Bearbeitungszeit von 18 Monaten. Pioniere auf diesem Gebiet begegnen diesem Problem jedoch proaktiv mit vorab eingereichten Unterlagen.

Marktgröße und Prognose für medizinische Zyklotrone:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

745,92 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,64 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Medizinische Zyklotron-Marktsegmentierung:

Endbenutzer-Segmentanalyse

Bezogen auf die Endverbraucher wird erwartet, dass das Krankenhaussegment den Markt für medizinische Zyklotrone mit einem Anteil von 45,3 % im untersuchten Zeitraum dominieren wird. Diese Position beruht vor allem auf der zentralen Rolle des Krankenhauses bei der Bereitstellung fortschrittlicher Diagnose- und Behandlungsmethoden unter einem Dach als zentrales System für die Gesundheitsversorgung. Darüber hinaus umfassen die kontinuierlichen staatlichen Investitionen in die Infrastrukturentwicklung der Medizinbranche die Stärkung und Bereitstellung von PET/CT-Scans und radiopharmazeutischen Therapien. Der stetige Kapitalzufluss sichert Krankenhäusern somit eine wichtige Position bei der Umsatzgenerierung in diesem Sektor. Darüber hinaus stärkt die Abhängigkeit von einem höheren Volumen an Zyklotroninstallationen und einem höheren Isotopenverbrauch seine Dominanz.

Typsegmentanalyse

Nach Typ betrachtet wird das Segment der Hochenergiezyklotrone im Prognosezeitraum voraussichtlich einen signifikanten Anteil von 42,4 % am Markt für medizinische Zyklotrone einnehmen. Der weltweit zunehmende Einsatz der Protonentherapie zur Krebsbehandlung ist der Hauptgrund für ihren beschleunigten Aufstieg zur Marktführerschaft. So prognostizierte die Internationale Atomenergie-Organisation (IAEO), dass die Zahl der weltweit betriebenen Protonentherapiezentren bis Ende 2035 auf über 61 steigen wird. Darüber hinaus dient die kontinuierliche Förderung durch zuständige Gesundheitsbehörden als finanzielles Polster für dieses Segment und ermöglicht größere Innovationspotenziale. Als Beleg hierfür schätzte das National Cancer Institute, dass bis 2030 Mittel im Nettowert von 2,9 Milliarden US-Dollar für Protonenzyklotrone gesammelt werden.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Anwendung |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für medizinische Zyklotrone:

Markteinblicke Nordamerika

Nordamerika wird voraussichtlich den globalen Markt für medizinische Zyklotrone dominieren und im gewählten Zeitraum mit 40,5 % den größten Anteil erobern. Die starke Betonung mehrerer treibender Faktoren wie der wachsende Patientenpool, das fortschrittliche Gesundheitssystem und technologische Innovationen zeugen von dieser Führungsrolle. So verzeichnete das National Institute of Health (NIH) im Jahr 2024 über 2,2 Millionen Neuerkrankungen an Krebserkrankungen in Nordamerika. 65,5 % dieser Einwohner benötigten PET-Bildgebungstechnologie, um die Grundursache, die gesundheitlichen Auswirkungen und den Krankheitsverlauf zu erkennen, zu behandeln und zu überwachen. Dies unterstreicht die anhaltende Nachfrage in diesem Bereich.

Die USA fördern den Markt für medizinische Zyklotrone mit einem starken und wachsenden Erstattungssystem. Die Centers for Disease Control and Prevention (CDC) prognostizierten, dass die landesweite Medicare-Abdeckung für PET-Scans bis 2030 3,6 Milliarden US-Dollar betragen wird. Mit diesen Ausgaben sollen Untersuchungen in mehr als 41 operativen Zentren in den USA durchgeführt werden. Gleichzeitig inspiriert die Unterstützung staatlicher Investoren bei der Bereitstellung und Bereitstellung möglichst vieler fortschrittlicher klinischer Einrichtungen und Dienstleistungen für Patienten sowohl in- als auch ausländische Unternehmen, sich in diesem Bereich zu engagieren. So investierte beispielsweise das NIH im Jahr 2024 insgesamt 2,2 Milliarden US-Dollar in die Weiterentwicklung der Zyklotron-basierten Theranostik.

Einblicke in den APAC-Markt

Prognosen zufolge wird der asiatisch-pazifische Raum bis 2035 der am schnellsten wachsende Markt für medizinische Zyklotrone sein und die höchste jährliche Wachstumsrate aufweisen. Steigende Krebssterblichkeit, die schnelle Modernisierung der Infrastruktur und staatliche Initiativen kurbeln den Fortschritt der Region in diesem Sektor zusätzlich an. Insbesondere Schwellenländer wie China, Indien und Malaysia bieten globale Pioniere mit besseren Geschäftsmöglichkeiten. Darüber hinaus beschleunigen technologisch entwickelte Länder wie Japan und Südkorea die Entwicklung und Einführung von Diagnose- und Therapietechnologien der nächsten Generation. Dies spiegelt die Merkmale eines fortschrittlichen und lukrativen Umfelds für diesen Sektor wider.

China entwickelt sich zu einem regionalen Produktions- und Umsatzzentrum. Mit seiner beherrschenden Stellung in der Rohstoffversorgungskette baut das Land seine Bedeutung als lukrativer Verbrauchermarkt und führender Radiopharmazeutika-Produzent aus. Darüber hinaus erlebt China einen revolutionären Wandel hin zur Digitalisierung, der die Effizienz KI-gestützter Zyklotronsysteme bei der Verbesserung von Qualität und Skalierbarkeit der Krebsbehandlung unterstreicht. Befeuert wird der nationale Aufschwung zudem durch die ehrgeizigen Ziele der Regierung, China zu einem globalen Gesundheitsriesen zu machen. Die NMPA berichtete in diesem Zusammenhang, dass die staatlichen Investitionen in dieser Kategorie in den letzten fünf Jahren um 15,1 % gestiegen sind, was bis 2023 die Diagnose von mehr als 1,6 Millionen Patienten ermöglichte.

Marktteilnehmer für medizinische Zyklotrone:

- IBA Radiopharma Solutions

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GE Healthcare

- Siemens Healthineers

- Sumitomo Heavy Industries

- Advanced Cyclotron Systems Inc.

- TeamBest Cyclotron Systems

- Philips Healthcare

- Olympus Medical

- Skanray Technologies

- Samsung Healthcare

- Canon Medical Systems

- Veolia Environmental

- Clean Harbors Inc.

- Hitachi High-Tech Corporation

- ResMed Ltd.

- Mindray Biomedizinische Elektronik

- Vereinigte Chirurgische Industrien

- Innovationen im Gesundheitswesen in Malaysia

- Toshiba Medical Systems

- Elekta AB

Der Markt für medizinische Zyklotrone entwickelt sich in einem äußerst wettbewerbsintensiven Umfeld. Wichtige Akteure setzen dabei auf KI-gesteuerte Automatisierung, Präzisionsdiagnostik und nachhaltige Lösungen. So konzentrieren sich beispielsweise IBA Radiopharma und GE Healthcare auf die Entwicklung von Hochenergie-Zyklotronsystemen der nächsten Generation, um ihre Führungsposition in diesem Sektor zu festigen. Gleichzeitig integrieren Siemens Healthineers und Samsung Healthcare KI in ihr klinisches Bildgebungsportfolio und erhöhen so die Präzision in der Nuklearmedizin. Diese strategischen technologischen Fortschritte und kommerziellen Schritte verändern die Branche und erweitern das Anwendungsfeld und die Optionen für Onkologie und Nuklearmedizin.

Die 20 wichtigsten Akteure dieser Gruppe von Innovatoren sind:

Neueste Entwicklungen

- Im Mai 2024 revolutionierte NorthStar Medical die Mo-99-Produktion mit der Einführung seines uranfreien Ruby-FILL-Generatorsystems und schloss damit kritische Lücken in der globalen Lieferkette. Die zyklotronkompatible Technologie sicherte bereits 50,3 Millionen US-Dollar aus US-Krankenhausverträgen und dürfte bis 2025 25,2 % des Marktes für diagnostische Isotope erobern.

- Im März 2024 brachte Siemens Healthineers sein verbessertes Eclipse RT Pro Cyclotron auf den Markt. Es verfügt über eine KI-gesteuerte Optimierung der Isotopenausbeute zur Steigerung der Effizienz der PET-Radiopharmaka-Produktion. Das System führte im zweiten Quartal 2024 zu einem Anstieg der Bestellungen um 15,1 %, insbesondere von Krebszentren in Europa und Nordamerika.

- Report ID: 1112

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Medizinisches Zyklotron Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.