Marktausblick für Billigflieger:

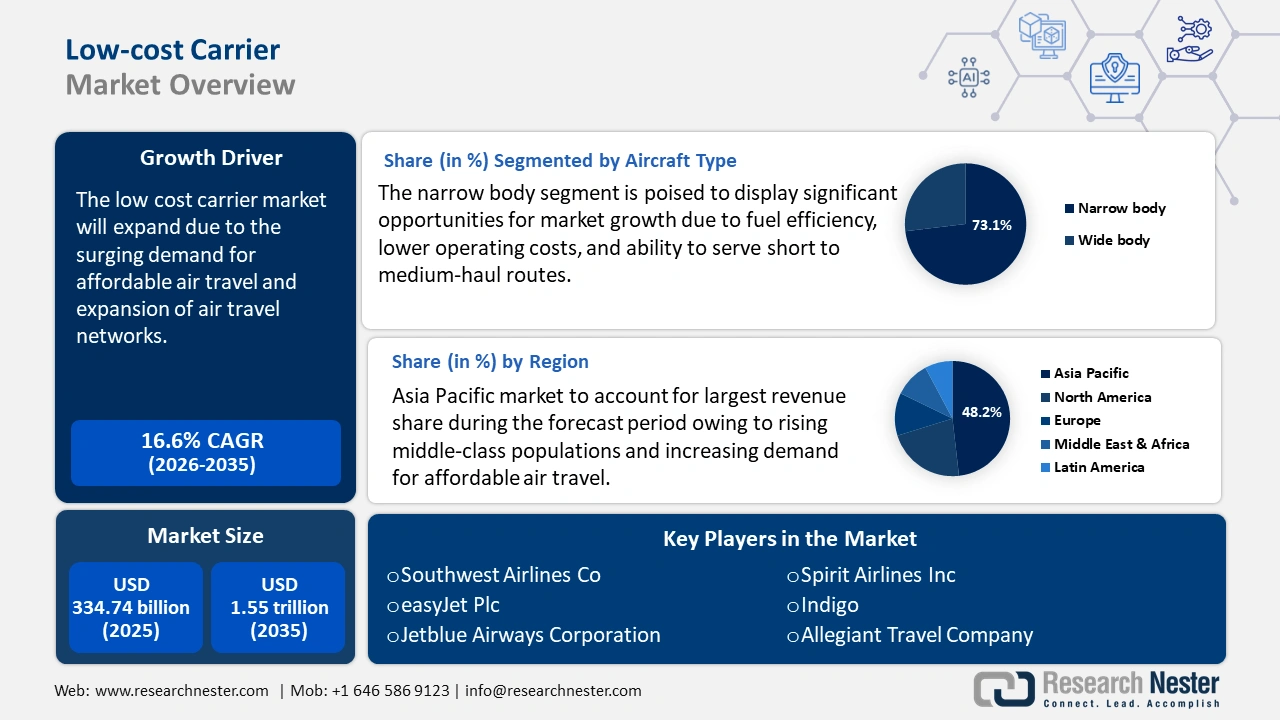

Der Markt für Billigflieger hatte im Jahr 2025 ein Volumen von über 334,74 Milliarden US-Dollar und wird bis 2035 voraussichtlich 1,55 Billionen US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 16,6 % erwartet. Im Jahr 2026 wird der Branchenwert der Billigflieger auf 384,75 Milliarden US-Dollar geschätzt.

Der Markt der Billigflieger (LCC) hat aufgrund der steigenden Nachfrage nach günstigen Flugreisen ein beträchtliches Wachstum erfahren . Die wachsende Mittelschicht und das steigende verfügbare Einkommen, insbesondere in den Schwellenländern, haben zu einer Nachfrage nach günstigen Flugreisen geführt. Laut der International Air Transport Association (IATA) wird die Passagierzahl im Jahr 2025 voraussichtlich 5,2 Milliarden erreichen, was einem Anstieg von 6,7 % gegenüber 2024 entspricht. LCCs produzieren rund 33 % aller Sitzplätze im Linienverkehr pro Woche und führen 30 % aller Linienflüge durch. Damit ist der Markt der Billigflieger der am schnellsten wachsende Sektor der letzten Jahre. Außerdem ist bekannt, dass LCCs weltweit ein Drittel aller Sitzplätze anbieten. Von den 741 wöchentlichen Flügen sind 114 Fluggesellschaften LCCs. Einem Bericht der Weltbankgruppe zufolge hat die Einführung von LCCs nicht nur zu niedrigeren Preisen auf dem Luftverkehrsmarkt geführt, sondern auch zur Wirtschaftsentwicklung der Länder beigetragen.

Billigflieger verfolgen einen entbündelten Preisansatz, bei dem sie Grundtarife anbieten und Zusatzleistungen separat berechnen. Dieses Modell ermöglicht es Passagieren, ihr Reiseerlebnis individuell zu gestalten, und ermöglicht den Fluggesellschaften gleichzeitig, zusätzliche Einnahmen zu erzielen. Billigflieger maximieren ihre Gewinne durch Aufpreise für Gepäck, Sitzplatzauswahl, Mahlzeiten und Bordunterhaltung. Sie generieren zusätzliche Einnahmen durch die Werbung für Vielfliegerprogramme und Partnerschaften mit Hotels und Mietwagenanbietern, die zusätzliche Einnahmequellen schaffen. So meldete Spirit Airlines im Jahr 2022 Zusatzeinnahmen von 67,61 USD pro Person, was 54,3 % ihres Gesamtumsatzes entspricht. Dies unterstreicht die Effektivität von Zusatzleistungen, die die Nachfrage im Billigfliegermarkt ankurbeln.

Schlüssel Billigflieger Markteinblicke Zusammenfassung:

Regionale Highlights:

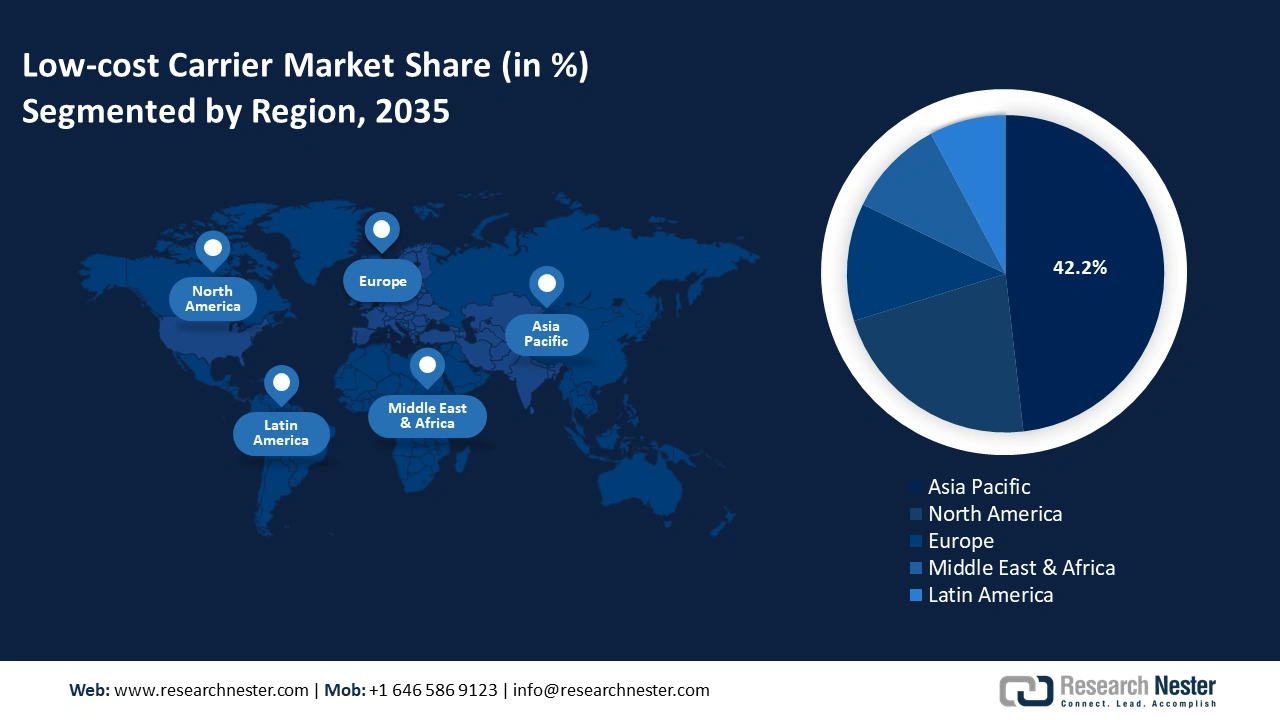

- Der Markt für Billigflieger im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 48,20 % erreichen, getrieben durch die wachsende Mittelschicht und die steigende Nachfrage nach günstigen Flugreisen.

- Der nordamerikanische Markt verzeichnet im Prognosezeitraum 2026–2035 ein rasantes jährliches Wachstum (CAGR), getrieben durch die steigende Nachfrage nach günstigen Reisen und die starke Expansion von Billigfliegern.

Segmenteinblicke:

- Das Segment der Schmalrumpfflugzeuge im Billigfliegermarkt wird voraussichtlich bis 2035 einen Marktanteil von 73,10 % erreichen. Grund hierfür sind die Treibstoffeffizienz, die niedrigeren Betriebskosten und die Eignung von Schmalrumpfflugzeugen für Kurz- und Mittelstrecken.

- Das Segment der kommerziellen Anwendungen im Billigfliegermarkt wird voraussichtlich bis 2035 einen erheblichen Marktanteil erreichen. Grund dafür ist die steigende weltweite Nachfrage nach günstigen Flugreisen, die durch den Ausbau des kommerziellen Flugverkehrs unterstützt wird.

Wichtige Wachstumstrends:

- Ausbau der Flugnetze

- Zunehmende Digitalisierung und Technologienutzung

Große Herausforderungen:

- Steigende Treibstoffkosten

- Intensiver Wettbewerb und Marktsättigung

Wichtige Akteure: Southwest Airlines Co., AirAsia Group Berhad, easyJet plc, JetBlue Airways Corporation, Norwegian Air Shuttle ASA, Spirit Airlines, Inc., IndiGo und Wizz Air Holdings plc.

Global Billigflieger Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 334,74 Milliarden USD

- Marktgröße 2026: 384,75 Milliarden USD

- Prognostizierte Marktgröße: 1,55 Billionen USD bis 2035

- Wachstumsprognosen: 16,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,2 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Billigflieger:

Wachstumstreiber

- Erweiterung der Flugnetze: Billigfluggesellschaften fügen neue nationale und internationale Routen hinzu, um die Erreichbarkeit zu verbessern. Immer mehr Neben- und Regionalflughäfen werden in Betrieb genommen, wodurch die Überlastung der großen Drehkreuze reduziert wird. Einige Billigfluggesellschaften expandieren in Langstreckenrouten und setzen dabei treibstoffeffiziente Flugzeuge wie den Airbus A321XLR und die Boeing 787 ein. Im Januar 2025 beispielsweise führte Norse Atlantic Airways, eine norwegische Billigfluggesellschaft, einen neuen Direktflug zwischen Griechenland und den USA ein. Diese neue Route wird ab dem 3. Juni 2025 in Betrieb gehen und vier wöchentliche Flüge zwischen Los Angeles ( Kalifornien, USA) und Athen (Griechenland) anbieten. Dieser neue Direktflug bietet eine kostengünstige Möglichkeit, zwischen Los Angeles und Athen zu reisen. Die Tarife beginnen bei 269 USD für einen einfachen Flug . Die Flüge werden mit Boeing 787 Dreamlinern durchgeführt und sorgen für ein komfortables und effizientes Langstreckenreiseerlebnis.

- Zunehmende Digitalisierung und Technologienutzung: Mobile Apps und KI-gesteuerte Preisgestaltung tragen dazu bei, den Umsatz von Billigfliegern zu optimieren. Darüber hinaus senken automatisierte Check-ins und Selbstbedienungskioske die Gesamtbetriebskosten. Online-Direktbuchungen reduzieren die Abhängigkeit von Drittagenturen. Billigflieger setzen zunehmend auf direkte Online-Buchungsplattformen, um die Abhängigkeit von Zwischenhändlern zu reduzieren und personalisierte Dienste zu verbessern. Indem sie Passagiere dazu ermutigen, direkt über ihre Websites und mobilen Apps zu buchen, minimieren LCCs die Provisionsaufwendungen für Drittreisebüros. So heißt es beispielsweise im Bericht der Weltbank, dass die Kosten pro Buchung über das System einer Fluggesellschaft auf etwa 1 US-Dollar geschätzt werden, während die Kosten pro Buchung über ein globales Vertriebssystem (GDS) zwischen 5 und 12 US-Dollar liegen. Diese Strategie senkt nicht nur die Kosten, sondern ermöglicht es Fluggesellschaften auch, wertvolle Kundendaten zu sammeln, um Marketingmaßnahmen und Serviceangebote an individuelle Präferenzen anzupassen.

Herausforderungen

- Steigende Treibstoffkosten: Treibstoff ist der größte Betriebskostenfaktor für Billigflieger und macht 30–40 % der Gesamtkosten aus. Im Gegensatz zu Full-Service-Airlines haben Billigflieger aufgrund finanzieller Engpässe nur begrenzte Möglichkeiten, die Treibstoffpreise abzusichern. Steigen die Treibstoffpreise, haben Billigflieger nur begrenzte Möglichkeiten, die Kosten an die Passagiere weiterzugeben, da ihr Geschäftsmodell auf der Bereitstellung der günstigsten Tarife beruht.

- Intensiver Wettbewerb und Marktsättigung: Der Markt der Billigflieger (LCC) ist hart umkämpft, da viele Fluggesellschaften um die gleichen preissensiblen Kunden kämpfen. Preiskämpfe unter den Wettbewerbern führen zu niedrigeren Gewinnmargen und erschweren es den Fluggesellschaften, langfristig profitabel zu bleiben. Um diesem Problem zu begegnen, haben große Full-Service-Fluggesellschaften ihre Billigtöchter wie Singapore Airline Scoot und Qantas Jetstar gegründet, um den Wettbewerb zu verstärken.

Marktgröße und Prognose für Billigflieger:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

16,6 % |

|

Marktgröße im Basisjahr (2025) |

334,74 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,55 Billionen USD |

|

Regionaler Geltungsbereich |

|

Low-Cost-Carrier-Marktsegmentierung:

Flugzeugtyp-Segmentanalyse

Bis 2035 wird das Schmalrumpfsegment voraussichtlich einen Marktanteil von über 73,1 % bei Billigfliegern haben. Schmalrumpfflugzeuge sind aufgrund ihres geringen Treibstoffverbrauchs, der geringeren Betriebskosten und ihrer Fähigkeit, Kurz- bis Mittelstrecken zu bedienen, das Rückgrat der Billigflieger. Diese Flugzeuge ermöglichen Billigfliegern eine hohe Auslastung, kurze Umschlagzeiten und einen kosteneffizienten Betrieb. Immer mehr Billigflieger steigen auf Schmalrumpfjets der nächsten Generation um, die eine größere Reichweite und bessere Treibstoffeffizienz bieten. So kündigte Air India im Juli 2024 die Markteinführung ihres ersten Schmalrumpfflugzeugs A320 Neo in Delhi an. Das neue Flugzeug verfügt über eine Drei-Klassen-Konfiguration mit luxuriösen Business-Class-Sitzen, 24 Premium-Economy- Sitzen mit mehr Beinfreiheit und 132 Economy-Class-Sitzen.

Anwendungssegmentanalyse

Es wird erwartet, dass das kommerzielle Segment bis 2035 einen bedeutenden Marktanteil unter den Billigfliegern halten wird. Das Wachstum der kommerziellen Luftfahrt ist auf die weltweit steigende Nachfrage nach Flugreisen zurückzuführen, die durch Billigflieger preisgünstige Flüge ermöglicht wird. Laut dem Bericht der Air Transport Action Group fanden im Jahr 2023 35,3 Millionen kommerzielle Linienflüge statt, wobei die Flughäfen rund 96 Millionen Flugbewegungen abwickelten. Darüber hinaus betrieben im Jahr 2023 1.138 Fluggesellschaften eine Flotte von 29.039 Verkehrsflugzeugen im Einsatz. Mit 4.072 Flughäfen weltweit und einem weltweiten Linienverkehr ist klar, dass das kommerzielle Segment in den kommenden Jahren stark wachsen kann.

Unsere eingehende Analyse des globalen Marktes für Billigflieger (LCC) umfasst die folgenden Segmente:

Flugzeugtyp |

|

Anwendung |

|

Vertriebskanal |

|

Operationen |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Low-Cost-Carrier-Marktes:

Markteinblicke in den Asien-Pazifik-Raum

Bis 2035 dürfte der Markt für Billigflieger im asiatisch-pazifischen Raum einen Marktanteil von über 48,2 % erreichen, getrieben durch die wachsende Mittelschicht und die steigende Nachfrage nach günstigen Flugreisen. Länder wie Indien, China und südostasiatische Staaten sind die wichtigsten Märkte, wobei Indigo, AirAsia und Scoot ihre Netzwerke ausbauen. Die Low-Cost-Carrier-Märkte (LCC) in der Region bieten ein breites Spektrum an Kurz- und Mittelstreckenflügen, die durch Kosteneffizienz und hohe Flugzeugauslastung überzeugen. Wettbewerbsfähige Preise und flexible Servicemodelle machen diese Fluggesellschaften zur bevorzugten Wahl für preisbewusste Reisende.

Das Billigflugmodell in China hat aufgrund der steigenden Nachfrage nach Passagier- und Frachtflügen ein erhebliches Wachstum erfahren. Mit steigendem Einkommen und einer wachsenden Mittelschicht in zweit- und drittklassigen Städten Chinas wird auch die Nachfrage nach günstigen Flugreisen deutlich zunehmen. Der Billigflugmarkt in China ist geprägt von Kurzstreckenflügen mit effizientem Betrieb zur Kostensenkung. Laut Boeings Pressemitteilung für 2024 wird der Flugverkehr in China voraussichtlich um 5,2 % jährlich wachsen und damit den weltweit größten Verkehrsmarkt schaffen. Darüber hinaus wird erwartet, dass das steigende Passagieraufkommen den Billigflugmarkt ankurbeln wird, da die Fluggesellschaften planen, ihre Netzwerke durch die Anbindung wichtiger Drehkreuze an kleinere Städte zu erweitern. So kündigte China Southern Airlines im Januar 2025 Pläne an, ihre Verbindung Shenzhen–Tokio-Narita im Februar 2025 mit dem Airbus A321neo wieder aufzunehmen. Diese Wiederherstellung der Strecke zielt darauf ab, wichtige internationale Ziele wieder miteinander zu verbinden, da die weltweite Nachfrage nach Flugreisen weiter steigt.

Indien ist die Nummer 1 unter den Top 10 Ländern mit dem höchsten Anteil an Billigfliegern an der Gesamtflugkapazität. Reisende bevorzugen kostengünstige Optionen, was zu einer Verlagerung von Full-Service-Airlines zu Billigfliegern führt. IATA-Berichten zufolge wird Indien bis 2030 voraussichtlich China und die USA als drittgrößter Passagierflugmarkt der Welt überholen. Darüber hinaus hat die steigende Nachfrage im Luftfahrtsektor die Zahl der in diesem Sektor operierenden Flugzeuge erhöht. Bis 2027 wird die Zahl der Flugzeuge voraussichtlich 1.100 erreichen. Der schnelle Anstieg der Passagierzahlen aufgrund von Urbanisierung und Wirtschaftswachstum beschleunigt die Expansion des Billigflugmarktes in Indien.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Billigflieger wird zwischen 2026 und 2035 voraussichtlich rasant wachsen. Dies ist auf die steigende Nachfrage nach preisgünstigen Reisen zurückzuführen, insbesondere auf Inlands- und Urlaubsstrecken. Fluggesellschaften wie Southwest, Spirit und Frontier expandieren aggressiv und bieten günstige Tarife mit optionalen Zusatzleistungen an, um kostenbewusste Reisende anzulocken. Darüber hinaus hat der zunehmende Wettbewerb mit etablierten Fluggesellschaften Billigflieger dazu veranlasst, Innovationen mit Ultra-Low-Cost-Modellen und Treueprogrammen einzuführen. Das Wachstum von Sekundärflughäfen und Punkt-zu-Punkt-Netzwerken ermöglicht es Billigfliegern, ihre Betriebskosten zu senken und mehr Ziele effizient anzufliegen.

Der Markt für Billigflieger (LCC) in den USA wächst aufgrund der steigenden Nachfrage nach günstigen Reisen bei gleichzeitig steigenden Ticketpreisen der etablierten Fluggesellschaften. Spirit Airlines bietet beispielsweise auf ähnlichen Strecken oft 30–50 % günstigere Tarife als Full-Service-Carrier an. Der Aufstieg von Ultra-Low-Cost-Modellen, bei denen Passagiere nur für die wichtigsten Leistungen zahlen, hat eine breitere Kundenbasis angezogen. Darüber hinaus haben der Reiseboom nach der Pandemie und die Verlagerung hin zu Inlandsreisen das Wachstum der Billigflieger in den USA befeuert. So startete JetBlue 2020 neue Direktflüge von New York nach Guadeloupe, die besonders kostenbewusste Urlauber ansprechen.

Der Markt für Billigflieger (LCC) in Kanada wächst stetig, da Reisende nach günstigeren Alternativen zu den traditionell hohen Flugpreisen des Landes suchen. Fluggesellschaften wie Flair Airlines und Lynx Air haben ihre Kapazitäten stark erweitert und konkurrieren mit den etablierten Fluggesellschaften Air Canada und West Jet um preisgünstige Inlands- und Auslandsverbindungen. Aufgrund der eingeschränkten Schieneninfrastruktur in Kanada sind Flugreisen zudem unverzichtbar, was die Nachfrage nach Billigfliegern steigert. Sekundärflughäfen wie Hamilton und Abbotsford ermöglichen es Billigfliegern zudem, ihre Betriebskosten zu senken und günstigere Tarife anzubieten.

Akteure auf dem Billigfliegermarkt:

- Southwest Airlines Co.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- AirAsia Group Berhad

- easyJet plc

- JetBlue Airways Corporation

- Norwegian Air Shuttle ASA

- Spirit Airlines, Inc.

- Indigo

- Wizz Air Holdings plc

- Allegiant Reiseunternehmen

Billigflieger haben den globalen Flugverkehr revolutioniert, indem sie Flüge zugänglicher und erschwinglicher machen. Der Billigflugmarkt wird von mehreren großen Fluggesellschaften in verschiedenen Regionen dominiert, die jeweils kosteneffiziente Abläufe und budgetfreundliche Preisstrategien bieten. Southwest Airlines ist in den USA führend mit einem Direktflugnetz und kostenlosem aufgegebenem Gepäck, während Spirit Airlines ein sehr kostengünstiges Modell mit Zusatzleistungen verfolgt. Indigo, Indiens größte Billigfluggesellschaft, profitiert von der wachsenden Inlandsnachfrage des Landes, während Air Asia mit umfangreichen regionalen Verbindungen Südostasien dominiert. Hier sind einige führende Akteure im Billigflugmarkt:

Neueste Entwicklungen

- Im Oktober 2024 kündigte der Billigflieger Norse Atlantic Airways für die Sommersaison 2025 eine neue Direktverbindung zwischen Rom und Los Angeles an. Die neue Verbindung wird ab dem 22. Mai 2025 dreimal wöchentlich angeboten. Dieser Schritt ist eine Wachstumsstrategie, da die Fluggesellschaft ihr transatlantisches Netzwerk aufgrund der steigenden Nachfrage ausbauen möchte. Die Preise für einen einfachen Flug zwischen Los Angeles und Rom beginnen bei 199 US-Dollar inklusive Steuern.

- Im Juni 2024 wurde Air Asia bei den Skytrax World Airline Awards 2024 als weltweit beste Billigfluggesellschaft ausgezeichnet. Damit ist AirAsia zum 15. Mal in Folge ein historischer Erfolg. Dieser Erfolg ist auf AirAsias kontinuierliches Streben nach Innovation und Wertschöpfung im Billigflugsegment zurückzuführen.

- Report ID: 7209

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Billigflieger Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.