Markt für LNG-Tanker – Historische Daten (2019–2024), globale Trends 2025, Wachstumsprognosen 2037

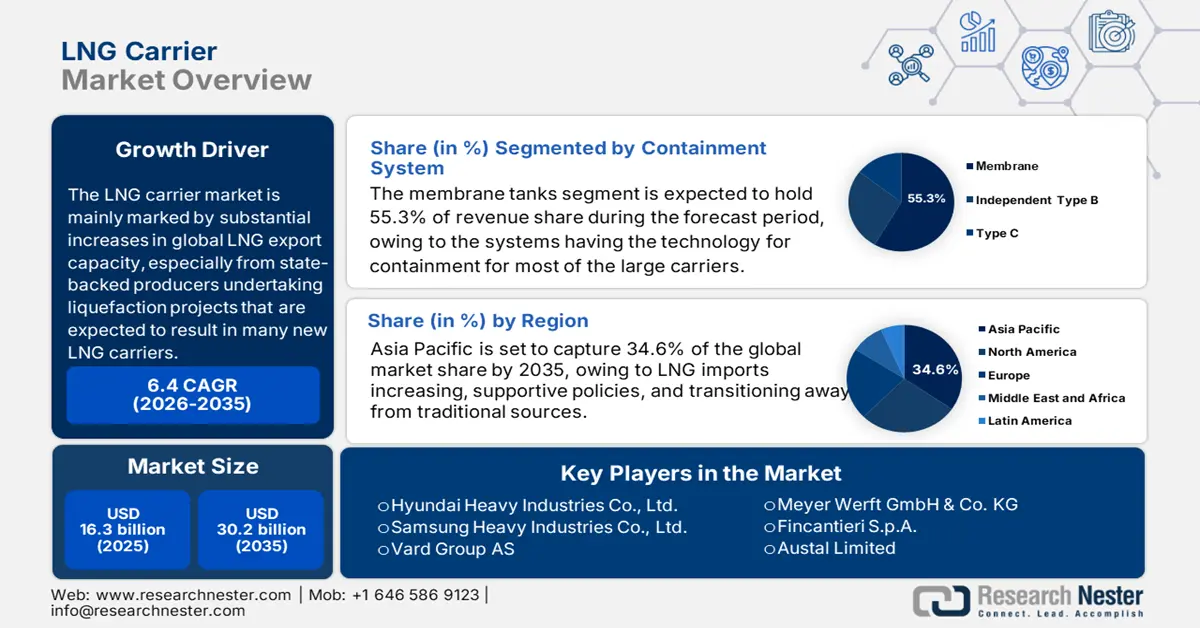

DerLNG-Carrier-Markt wird im Jahr 2025 auf 13,95 Milliarden US-Dollar geschätzt. Die globale Marktgröße betrug im Jahr 2024 mehr als 13,37 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von über 5,4 % wachsen und bis 2037 einen Umsatz von 26,49 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird bis 2037 voraussichtlich 8,48 Milliarden US-Dollar erwirtschaften, angetrieben durch die zunehmende Industrialisierung und die Nachfrage nach LNG durch Endverbraucherindustrien in China, Indien, Japan und Südkorea.

Die weit verbreitete Einführung sauberer Energiequellen und die zunehmende Bedeutung von Flüssigerdgas (LNG) auf dem globalen Energiemarkt steigern das Wachstum des Marktes erheblich.

Die Einführung strenger Emissionsvorschriften weltweit treibt die Nachfrage nach LNG nicht nur im Industriesektor voran, sondern steigt auch im Gewerbe- und Privatsektor. Darüber hinaus werden angesichts der steigenden Energienachfrage und der allmählichen Erschöpfung der weltweiten Ölreserven zunehmend alternative Energieoptionen wie Flüssigerdgas (LNG) erforscht und gehandelt. Dies eröffnet den LNG-Transportschiffen zahlreiche Möglichkeiten. Aktuellen Daten zufolge gab es im Jahr 2022 162 neue Bestellungen für LNG-Tanker, das sind mehr als 99 Bestellungen im Jahr 2021.

LNG-Carrier-Sektor: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Entstehende Verschiebung im Kraftstoffmix in der Schifffahrtsbranche – Das Internationale Übereinkommen zur Verhütung der Meeresverschmutzung durch Schiffe (MARPOL) hat die Grenzwerte für Schwefelemissionen von Schiffen erhöht, weshalb die Betreiber Alternativen wie Flüssigerdgas (LNG) als Treibstoff für den Schiffsverkehr in Betracht ziehen werden, was voraussichtlich die Nachfrage nach LNG-Tankern steigern wird.

- Steigende Zahl der LNG-Tankerflotte – Die zunehmenden technologischen Fortschritte und Innovationen in der Infrastruktur für Flüssigerdgas sowie der zunehmende Handel mit LNG dürften den Markt in den kommenden Jahren sicherlich ankurbeln. Im Jahr 2021 bestand die weltweite Tankerflotte für Flüssigerdgas (LNG) aus insgesamt über 700 Schiffen.

Herausforderungen

- Hohe Herstellungs- und Fertigungskosten erforderlich Platz für LNG-Tanker: – Der Bau von LNG-Pipelines ist schwierig und teuer, da LNG eine Temperatur von -160 °C (-260 °F) [3] benötigt, um flüssig zu bleiben. LNG-Pipelines müssen mit einer erheblichen Isolierung versehen werden, um diese niedrige Temperatur aufrechtzuerhalten und eine erneute Vergasung zu verhindern.

- Mangel an ermutigender Infrastruktur

- Verlängerte Lieferzeit

Markt für LNG-Tanker: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025-2037 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2024) |

13,37 Milliarden US-Dollar |

|

Prognosejahr der Marktgröße (2037) |

26,49 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung von LNG-Tankern

Containment Type (Membran, Moos)

Es wird erwartet, dass das Membransegment bis zum Jahr 2037 einen Umsatzanteil von 60 % am Gesamtmarkt für LNG-Tanker erreichen wird. Das Wachstum wird durch die zunehmende Entwicklung der Membrantechnologie mit undurchlässigen Schichten unterstützt. Der fortschreitende Einsatz modernster Technologien zur Herstellung von Membrantanks, die eine flexible Montage ermöglichen, vergrößert den Laderaum und minimiert die gesamten Herstellungs- und Betriebskosten des Schiffs.

Anwendung (Inlandstransport, internationaler Transport)

Es wird erwartet, dass das internationale Segment aufgrund des radikal steigenden Energiebedarfs und der zunehmenden Betonung einer saubereren Stromerzeugung insgesamt eine erhebliche Wachstumsrate des Gesamtmarktes aufweisen wird. Darüber hinaus führt die stärkere Konzentration der Schiffbauindustrie auf die Deckung des wachsenden Bedarfs an Flüssigerdgas auf den Weltmärkten zu einem Anstieg der Zahl der LNG-Flotten.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

|

Kapazität |

|

|

Eindämmungstyp |

|

|

Bewerbung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

LNG-Tanker-Industrie – Regionale Zusammenfassung

APAC-Marktprognose

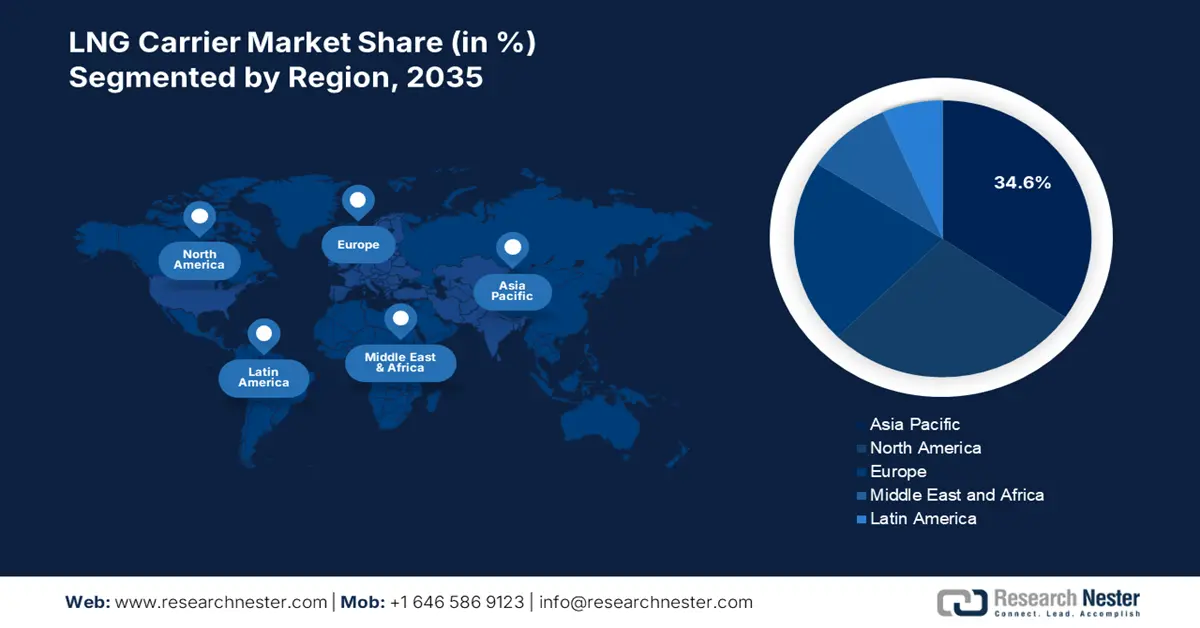

Der LNG-Carrier-Markt im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2037 mit einem Anteil von etwa 32 % der größte sein. Die zunehmende Industrialisierung in der Region treibt die Nachfrage nach Erdgas, einschließlich LNG, durch verschiedene Endverbraucherindustrien voran. Daher wird erwartet, dass das Wachstum mehrerer Endverbrauchsindustrien wie Petrochemie, Automobile, Düngemittel und Energie, insbesondere in den Ländern China, Indien, Japan und Südkorea, die Nachfrage ankurbeln wird. Außerdem war Japan im Jahr 2022 der größte LNG-Importeur weltweit.

Nordamerikanische Marktstatistiken

Schätzungen zufolge ist der LNG-Tankermarkt in Nordamerika der zweitgrößte und wird bis Ende 2037 einen Anteil von etwa 26 % verzeichnen. Statistiken der Internationalen Energieagentur (IEA) besagen, dass der nordamerikanische Erdgasverbrauch im Jahr 2021 um 4,4 % gestiegen ist. Der steigende Verbrauch dieses Gases in den USA, im kanadischen Stromerzeugungssektor und im Industriesektor dürfte die LNG-Nachfrage in der Region steigern.

Unternehmen, die die LNG-Carrier-Landschaft dominieren

- Gastransport & Technigaz S.A.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Neueste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Mitsui O.S.K. Lines, Ltd.

- Hudong–Zhonghua Shipbuilding Corporation

- Teekay Lng Partners, L.P.

- Kawasaki Heavy Industries Ltd.

- Dynagas LNG Partners LP.

- GasLog Ltd.

- BW-Gruppe

- MISC-Gruppe

- Nippon Yusen Kabushiki Kaisha

Neueste Entwicklungen

- Gastransport & Technigaz S.A. wird im Auftrag von Daewoo Shipbuilding & zwei neue LNG-Tankschiffe entwerfen. Meerestechnik.

- Mitsui O.S.K. Lines, Ltd. baut in Zusammenarbeit mit Shin Kurushima Dockyard Co., Ltd. vier LNG-betriebene Autotransporter. Ziel ist es, bis 2030 90 LNG-betriebene Schiffe zu bauen.

- Report ID: 3825

- Published Date: May 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

LNG-Tanker Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten