Marktausblick für IoT-Sensoren:

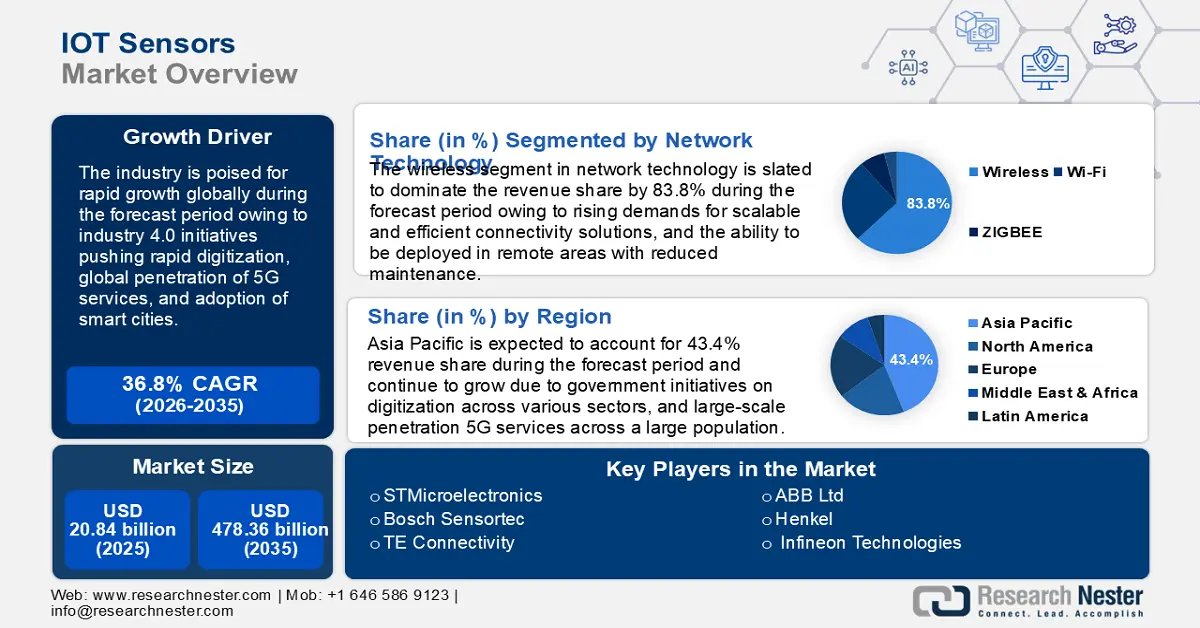

Der Markt für IoT-Sensoren hatte im Jahr 2025 ein Volumen von über 20,84 Milliarden US-Dollar und soll bis 2035 voraussichtlich 478,36 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 36,8 % erwartet. Im Jahr 2026 wird der Branchenwert für IoT-Sensoren auf 27,74 Milliarden US-Dollar geschätzt.

Sensoren des Internets der Dinge (IoT) messen physikalische Parameter wie Licht, Druck, Feuchtigkeit, Bewegung usw. und ermöglichen so eine Überwachung in Echtzeit. Sie bilden das Rückgrat von IoT-Ökosystemen und ermöglichen die Interaktion von Geräten untereinander sowie die Automatisierung von Aufgaben in verschiedenen Bereichen. Die US Telecom Association schätzt, dass es bis 2020 mehr als 20,4 Milliarden vernetzte Geräte geben wird. Aufgrund der rasanten Digitalisierung wird ihre Zahl bis 2025 voraussichtlich exponentiell steigen. Der Markt für IoT-Sensoren wird im Prognosezeitraum aufgrund der Verbreitung intelligenter Systeme und der zunehmenden Nutzung vernetzter Geräte voraussichtlich deutlich wachsen. Mit der zunehmenden Digitalisierung weltweit wächst der Bedarf an IoT-Sensoren zur Erfassung von Echtzeitdaten aus verschiedenen Anwendungen.

Wichtige Akteure im Markt für IoT-Sensoren engagieren sich aktiv in Forschung und Entwicklung sowie in Produktinnovationen, um ihren strategischen Vorsprung zu sichern. So brachte OnePlus im Februar 2024 die OnePlus Watch 2 auf den Markt, die in Android 14 einen zentralen Hub für die Verwaltung von Datenberechtigungen mehrerer Fitness- und Gesundheits-Apps bietet und es Benutzern ermöglicht, ihre Gesundheitsdaten mit gesundheitskompatiblen Apps zu synchronisieren. Im August 2024 gab Medtronic die Zulassung des Simplera Continuous Glucose Monitor (CGM) mit integriertem Simplera Sync-Sensor durch die Food and Drug Administration (FDA) bekannt.

Schlüssel IoT-Sensoren Markteinblicke Zusammenfassung:

Regionale Highlights:

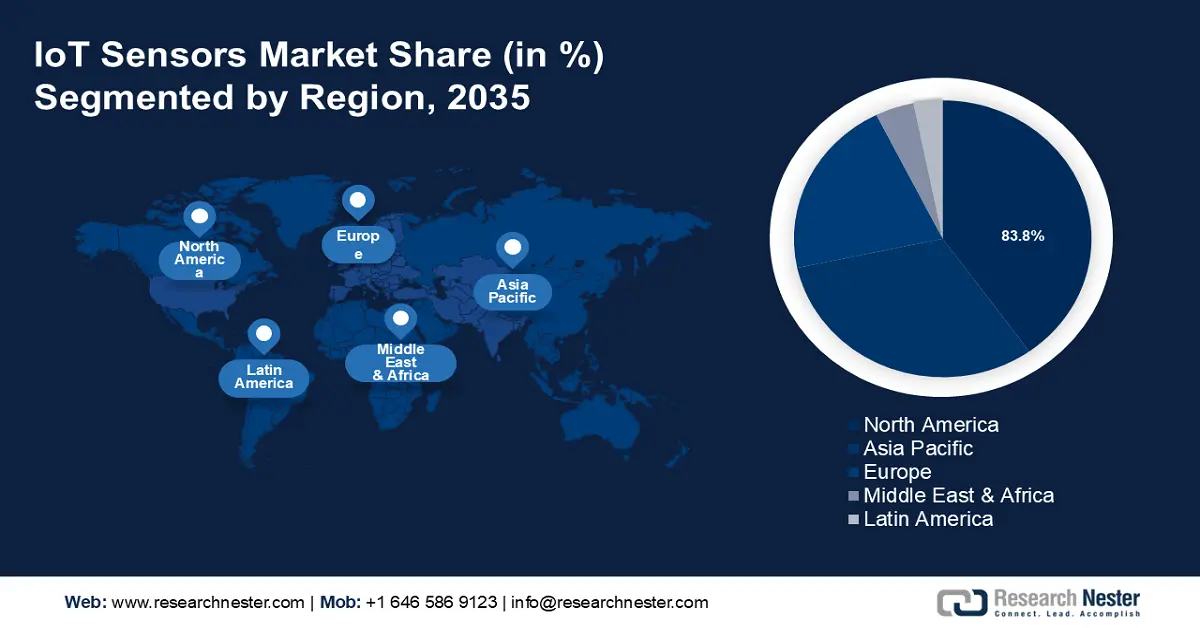

- Der Markt für IoT-Sensoren im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 43,40 % erreichen, angetrieben durch Fortschritte in der intelligenten Technologie und die steigende Nachfrage nach Automatisierung.

Segmenteinblicke:

- Das Wireless-Segment im Markt für IoT-Sensoren steht vor einem starken Wachstum und wird bis 2035 einen Marktanteil von 83,80 % erreichen. Dies wird durch die Nachfrage nach skalierbarer, wartungsarmer Konnektivität in verschiedenen Sektoren wie Smart Cities und dem Gesundheitswesen vorangetrieben.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Industrieautomatisierung

- Zunehmender Fokus auf Gesundheitswesen und tragbare Geräte

Wichtige Herausforderungen:

- Sicherheits- und Datenschutzbedenken

- Mangelnde Standardisierung und hohe Kosten

Hauptakteure: STMicroelectronics, Bosch Sensortec, TE Connectivity, ABB Ltd, Henkel, Cisco, Honeywell, Huawei, Qualcomm, Intel, Siemens AG, Infineon Technologies, Sensata Technologies.

Global IoT-Sensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 20,84 Milliarden USD

- Marktgröße 2026: 27,74 Milliarden USD

- Prognostizierte Marktgröße: 478,36 Milliarden USD bis 2035

- Wachstumsprognosen: 36,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (43,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für IoT-Sensoren:

Wachstumstreiber

- Steigende Nachfrage nach industrieller Automatisierung: Der globale Trend zu Industrie 4.0 hat die Automatisierung in verschiedenen Sektoren wie Energie, Fertigung und Logistik vorangetrieben. Der Markt profitiert von der Nachfrage nach intelligenten Fabriken, die IoT-Sensoren integrieren müssen. Diese Sensoren steigern die Betriebseffizienz durch Optimierung der Produktionsprozesse. Hersteller verbessern ihre IoT-Sensorprodukte, um der steigenden Nachfrage gerecht zu werden. So brachte STMicroelectronics im Mai 2023 den ersten wasserdichten MEMS- Drucksensor seiner Art mit einer Lebensdauer von 10 Jahren für die Erweiterung des industriellen IoT auf den Markt.

- Wachsender Fokus auf Gesundheitswesen und tragbare Geräte: Nach COVID-19 ist die Nachfrage nach IoT-Sensoren im Gesundheitswesen deutlich gestiegen, da IoT dabei half, Patienten aus der Ferne zu erreichen und über vernetzte Netzwerke zu überwachen. Die Nachfrage nach Patientenfernüberwachung, Wearables und vernetzten medizinischen Geräten treibt das Wachstum des IoT-Sensormarktes voran. Darüber hinaus erfreuen sich Smartwatches und andere tragbare Geräte zur Überwachung des individuellen Gesundheitszustands wachsender Beliebtheit und fördern das Umsatzwachstum. So gab beispielsweise der Bericht der India Brand Equity Foundation vom November 2023 an, dass die Verkäufe von Smartwatches auf dem indischen Markt um 21 % gestiegen sind.

- Rasante Fortschritte in der Mobilfunktechnologie: Das Aufkommen schnellerer und zuverlässigerer Mobilfunktechnologien wie 5G und Low Power Wide Area Networks (LPWAN) beflügelt den Markt für IoT-Sensoren. Dank der nahtlosen Konnektivität, die fortschrittliche Mobilfunktechnologien bieten, können IoT-Sensoren in abgelegenen oder großflächigen Umgebungen eingesetzt werden. Dies vergrößert die Reichweite und ermöglicht IoT-Sensoren die Echtzeit-Datenübertragung für verschiedene Branchen. Im Jahr 2020 gab das Weltwirtschaftsforum bekannt, dass die Zahl der 5G-Abonnements weltweit voraussichtlich 2,6 Milliarden erreichen wird, was 65 % der Weltbevölkerung entspricht. Bis Ende 2025 wird die Zahl der mobilen IoT-Verbindungen weltweit voraussichtlich 5 Milliarden erreichen. Darüber hinaus wird erwartet, dass 5G und IoT bis 2030 die weltweiten Emissionen um 15 % senken und so zum Kampf gegen den Klimawandel beitragen.

Herausforderungen

- Sicherheits- und Datenschutzbedenken: Das US-amerikanische National Institute of Standards and Technology (NIT) hat drei wichtige Ziele zur Risikominderung im Zusammenhang mit IoT-Geräten identifiziert: den Schutz der Gerätesicherheit, den Schutz der Datensicherheit und den Schutz der Privatsphäre. Da IoT-Sensoren sensible Daten wie Gesundheitsinformationen erfassen, können Datenschutz- und Sicherheitsbedenken das Marktwachstum behindern. In den USA wurde im Dezember 2020 ein Gesetz zur Festlegung von IoT-Sicherheitsstandards verabschiedet.

- Fehlende Standardisierung und hohe Kosten: Das Fehlen standardisierter Protokolle und Kommunikationsstandards erschwert die Integration von Geräten in komplexe IoT-Systeme und beeinträchtigt deren Funktionalität . Ein weiteres Hindernis für das Marktwachstum können die hohen Anfangsinvestitionen in IoT-Sensoren sein.

Marktgröße und Prognose für IoT-Sensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

36,8 % |

|

Marktgröße im Basisjahr (2025) |

20,84 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

478,36 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

IoT-Sensoren-Marktsegmentierung:

Segmentanalyse Netzwerktechnologie

Aufgrund der steigenden Nachfrage nach flexiblen und skalierbaren Konnektivitätslösungen wird das Wireless-Segment bis 2035 voraussichtlich einen Marktanteil von über 83,8 % bei IoT-Sensoren erreichen. Wireless ermöglicht eine nahtlose Konnektivität zwischen IoT-Geräten und der Cloud. Drahtlose IoT-Sensoren erfordern vergleichsweise weniger Wartung, was zu einer höheren Nachfrage geführt hat. Darüber hinaus können drahtlose Sensoren in abgelegenen Gebieten eingesetzt werden, was sie ideal für Anwendungen in der Landwirtschaft, in Smart Cities, im Gesundheitswesen usw. macht. Smart Cities wie Barcelona haben beispielsweise drahtlose Sensornetzwerke für energieeffiziente Abfallmanagementsysteme implementiert. Im September 2023 brachten Energous und InPlay wartungsarme drahtlose Sensoren für industrielle IoT-Anwendungen auf den Markt.

Das Wi-Fi-Segment wächst erheblich, angetrieben durch die flächendeckende Verfügbarkeit von Wi-Fi-Netzwerken und die steigende Nachfrage nach zuverlässiger Hochgeschwindigkeitsverbindung in verschiedenen Sektoren. WiFi-Mesh-Netzwerke können die Abdeckung auf große Gebiete ausdehnen und so die Verbindung von IoT-Geräten in anspruchsvollen Umgebungen ermöglichen. Die Einführung von Wi-Fi 6 steigert das Wachstumspotenzial erheblich, da es sicherer und deutlich schneller als sein Vorgänger ist. Im September 2022 stellte Nordic Semiconductor einen Dualband-Wi-Fi6-nRF7002-Begleit-IC vor, der nahtlose Wi-Fi-Konnektivität und -Ortung ermöglichen soll. Im Jahr 2022 schätzte das Weltwirtschaftsforum, dass in den nächsten fünf Jahren weltweit über 335 Millionen Haushalte zu Smart Homes werden, weshalb die Nachfrage nach Wi-Fi-fähigen IoT-Sensoren voraussichtlich steigen wird.

Sensortyp-Segmentanalyse

Das Touchsensor-Segment im IoT-Sensormarkt wird im Prognosezeitraum aufgrund der steigenden Nachfrage in der Unterhaltungselektronik und bei industriellen Anwendungen voraussichtlich deutlich wachsen. Die flächendeckende Verbreitung von Smartphones, Tablets und tragbaren Geräten mit Touch-Schnittstellen ist ein wichtiger Wachstumstreiber. Touchsensoren werden in der Automobilindustrie zunehmend in Fahrerassistenzsysteme (ADAS) integriert, um das Benutzererlebnis zu verbessern. Im Februar 2023 brachte Henkel ein neuartiges INKxperience-Sensor-Kit für die IoT-Sensortechnik auf den Markt, das vier verschiedene Technologien enthält: einen Leckerkennungssensor, einen berührungslosen Flüssigkeitsstandsensor, einen Heizer mit positivem Temperaturkoeffizienten und einen mehrzonigen kraftempfindlichen Widerstand. Dank neuer Innovationen im Bereich der Touchsensoren wird das Segment voraussichtlich seinen Wachstumskurs fortsetzen.

Unsere eingehende Analyse des IoT-Sensormarktes umfasst die folgenden Segmente:

Netzwerktechnik |

|

Sensortyp |

|

Vertikal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für IoT-Sensoren:

Markteinblicke Nordamerika

Prognosen zufolge wird die asiatisch-pazifische Industrie bis 2035 mit 43,4 % den größten Umsatzanteil erzielen. Dies ist auf Fortschritte in der Smart-Technologie und die steigende Nachfrage nach Automatisierung in verschiedenen Sektoren zurückzuführen. Zudem beschleunigen wachsende Investitionen in 5G-Netze die Einführung von IoT-Sensoren in verschiedenen Anwendungen. Eine Studie der Stanford University aus dem Jahr 2019 ergab, dass 66 % der nordamerikanischen Haushalte mindestens ein IoT-Gerät besaßen – die höchste Dichte weltweit.

Der US- Markt für IoT-Sensoren wächst rasant. Dies ist auf die steigende Nachfrage nach vernetzten Geräten in verschiedenen Branchen, Smart-City-Initiativen, die zunehmende Verbreitung von Smart Homes und technologische Innovationen zurückzuführen. Die USA sind führend bei selbstfahrenden Fahrzeugen, und Unternehmen wie Tesla sind Vorreiter bei der Nutzung von IoT-Sensoren für autonomes Fahren. Im September 2024 brachte Tesla das System Actually Smart Summon (ASS) auf den Markt, mit dem Fahrer ihre Fahrzeuge per Sprachbefehl herbeirufen können.

Darüber hinaus wurde im Juli 2024 in einer Studie von Texas McCombs die Bedeutung von IoT-Sensoren im Marketing hervorgehoben. Die Studie kam zu dem Schluss, dass die Installation von IoT-Sensoren in Werbedisplays und -plakaten dazu beitragen kann, dass Displays in Verbindung mit Werbekampagnen eingesetzt werden. Da sich die USA auf ein neues Zeitalter der Digitalisierung vorbereiten, wird erwartet, dass die Nachfrage nach IoT-Sensoren in verschiedenen Anwendungen im nächsten Jahrzehnt exponentiell steigen wird.

In Kanada verzeichnet der Markt dank unternehmensübergreifender Investitionen in intelligente Infrastruktur und digitale Transformation ein stetiges Wachstum. Ein wichtiger Treiber sind die laufenden staatlichen Investitionen in die Präzisionslandwirtschaft, bei der IoT-Sensoren Echtzeitdaten zu zahlreichen Umweltfaktoren erfassen. Im Februar 2022 investierte die Regierung 875.000 US-Dollar in Ukko Agro Inc., um eine Analyseplattform für eine effiziente Schädlingsbekämpfung zu entwickeln. Im November 2023 unterzeichnete ABB Kanada einen dritten Vertrag mit GHGSat zur Herstellung optischer Sensoren für die Satelliten C12, C13, C14 und C15, die 2024 in die Umlaufbahn gebracht werden sollen.

Einblicke in den APAC-Markt

Bis 2035 wird der Markt für IoT-Sensoren im asiatisch-pazifischen Raum voraussichtlich einen Umsatzanteil von über 43,3 % erreichen. Die Unterhaltungselektronik ist ein Schlüsselsektor, der das Marktwachstum in der Region angeführt hat. Länder wie China, Indien, Südkorea und Japan nutzen IoT-Lösungen, um die Digitalisierung in verschiedenen Sektoren voranzutreiben. Regierungsinitiativen wie die indische Smart Cities Mission und Chinas „Made in China 2025“ treiben das Marktwachstum voran. Darüber hinaus sind Schwellenländer wie Vietnam, die Philippinen und Indonesien die Grundlage für schnelles Wirtschaftswachstum und die zunehmende Nutzung des IoT in verschiedenen Sektoren.

In Indien erlebt der Markt aufgrund der zunehmenden Digitalisierung in verschiedenen Sektoren und der Anforderungen einer großen Bevölkerung eine beeindruckende Wachstumskurve. So drängt die Regierung beispielsweise darauf, in allen Haushalten des Landes intelligente Stromzähler zu installieren, was die Nachfrage nach IoT-Sensoren erhöhen dürfte. Eine erhebliche Nachfrage nach IoT-Sensoren ergibt sich aus der Smart Cities-Initiative in Indien, die voraussichtlich bis März 2025 abgeschlossen sein wird. Weitere Schlüsselsektoren mit steigender Nachfrage sind das Gesundheitswesen und die Telekommunikation. Im März 2023 wurden das intelligente digitale Thermometer, das IoT-fähige Umweltüberwachungssystem und das am C-MET entwickelte Mehrkanal- Datenerfassungssystem veröffentlicht, was den Fokus auf im Inland entwickelte IoT-Sensoren bekräftigt.

China ist aufgrund des massiven Ausbaus von 5G-Netzen im ganzen Land, der durch die zunehmende Automatisierung in verschiedenen Sektoren vorangetrieben wird, ein führender Markt für IoT-Sensoren. Die Regierungsinitiative „Made in China 2025“ zielt darauf ab, China als Kraftzentrum in Hightech-Branchen zu positionieren. Im März 2024 verzeichnete der Mobile Economy China-Bericht der GSMA 1,28 Milliarden einzelne Mobilfunkteilnehmer im Land und mehr als 800 Millionen 5G-Verbindungen. Die großflächige Durchdringung dürfte die Marktnachfrage nach IoT-Sensoren weiter ankurbeln. Im Juni 2023 eröffneten ABB und China Telecom ein gemeinsames industrielles IoT-Labor in Hangzhou, China. Die Zusammenarbeit zielt darauf ab, industrielle IoT-Lösungen für in China ansässige Unternehmen zu entwickeln.

Südkorea erlebt im Prognosezeitraum einen starken Marktanstieg, da das Land bestrebt ist, eine führende Rolle in der digitalen Revolution zu übernehmen. Die Regierung hat Initiativen wie den Basic IoT Promotion Plan umgesetzt, um die digitale Revolution zu fördern. Der Markt ist geprägt von der Präsenz globaler und lokaler Unternehmen, die um Umsatzanteile wetteifern. Eine Umfrage des Ministeriums für Wissenschaft, IKT und Zukunftsplanung sowie der Korea IoT Association zeigt, dass der Sektor der personalisierten IoT-Dienste das größte Wachstumspotenzial hat. Im Mai 2023 brachte die Korea Land and Housing Company zusammen mit dem Information Technology Consortium die Smart Home Platform auf den Markt, die ein sicheres Framework für die Verwaltung intelligenter Haushaltsgeräte mithilfe von IoT-Sensoren bietet.

Marktteilnehmer für IoT-Sensoren:

- STMicroelectronics

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bosch Sensortec

- TE Connectivity

- ABB Ltd

- Henkel

- Cisco

- Honeywell

- Huawei

- Qualcomm

- Intel

- Siemens AG

- Infineon Technologies

- Sensata Technologies

- Monnit Corp.

Neueste Entwicklungen

- Im Mai 2024 unterzeichnete Neonode die erste Lizenzvereinbarung für Touch-Sensor-Modultechnologie. YesAR wird die Neonode-Touch-Sensor-Modultechnologie lizenzieren, um hochmoderne holografische Infotainmentlösungen für seine Kunden in der Aufzugs- und Automobilbranche zu entwickeln.

- Im Januar 2024 übernahm ABB Real Tech, um seine Präsenz im Zeitalter intelligenter Wasserversorgung durch den Einsatz optischer Sensortechnologie zu erweitern. Die Zusammenarbeit soll die Echtzeitüberwachung der Wasserqualität verbessern.

- Im März 2023 brachte Siemens die Connect Box auf den Markt, eine intelligente IoT-Lösung zur Verwaltung kleiner Gebäude. Die Connect Box vereinfacht die Verwaltung kleiner und mittelgroßer Gebäude und verfolgt einen benutzerfreundlichen Ansatz zur Überwachung der Gebäudeleistung.

- Im März 2021 setzte die Jal Jeevan Mission in Indien sensorbasierte IoT-Geräte zur Überwachung ländlicher Trinkwassersysteme ein. Die IoT-Sensoren sollen die Herausforderungen im ländlichen Wasserversorgungsmanagement lösen.

- Report ID: 6435

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

IoT-Sensoren Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.