Marktausblick für integrierte passive Geräte:

Der Markt für integrierte passive Bauelemente hatte im Jahr 2025 ein Volumen von 1,59 Milliarden US-Dollar und wird bis 2035 voraussichtlich 3,37 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 7,8 % verzeichnet. Im Jahr 2026 wird das Branchenvolumen für integrierte passive Bauelemente auf 1,7 Milliarden US-Dollar geschätzt.

Die Verbreitung drahtloser Kommunikationsgeräte hat die Nachfrage nach integrierten passiven Geräten (IPDs) erhöht. Schätzungen zufolge gab es bis Ende 2021 rund 8 Milliarden Mobilfunkverträge. Diese Geräte benötigen verschiedene passive Komponenten wie Filter, Baluns und Koppler, die mithilfe der IPD-Technologie in einen einzigen Chip integriert werden können. Diese Integration reduziert den Platzbedarf und verbessert die Leistung des Geräts. Mit der wachsenden Beliebtheit von Smartphones, Tablets, Smartwatches und IoT-Geräten wird die Nachfrage nach IPDs voraussichtlich weiter steigen. Laut RNPL Analysts haben die IoT-Verbindungen um 18 % zugenommen und IoT Analytics prognostiziert, dass es bis 2023 weltweit 16,7 Milliarden aktive Endpunkte geben wird. Die Technologie bietet eine kostengünstige Lösung für Miniaturisierung und hohe Leistung elektronischer Geräte.

Der weltweite Ausbau von 5G-Netzen erfordert zudem leistungsstarke und kompakte Komponenten. Integrierte passive Bauelemente (IPD) spielen eine entscheidende Rolle in der 5G-Infrastruktur, da sie wichtige passive Komponenten für Einzelfilterung, Impedanzanpassung und Frequenzabstimmung in HF-Frontend-Modulen bereitstellen. Zwischen Ende 2021 und Ende 2022 stieg die Zahl der 5G-Mobilfunkverbindungen weltweit um 76 % auf maximal 1,05 Milliarden. Mit der zunehmenden Verbreitung von 5G steigt auch die Nachfrage nach IPDs.

Schlüssel Integrierte passive Geräte Markteinblicke Zusammenfassung:

Regionale Highlights:

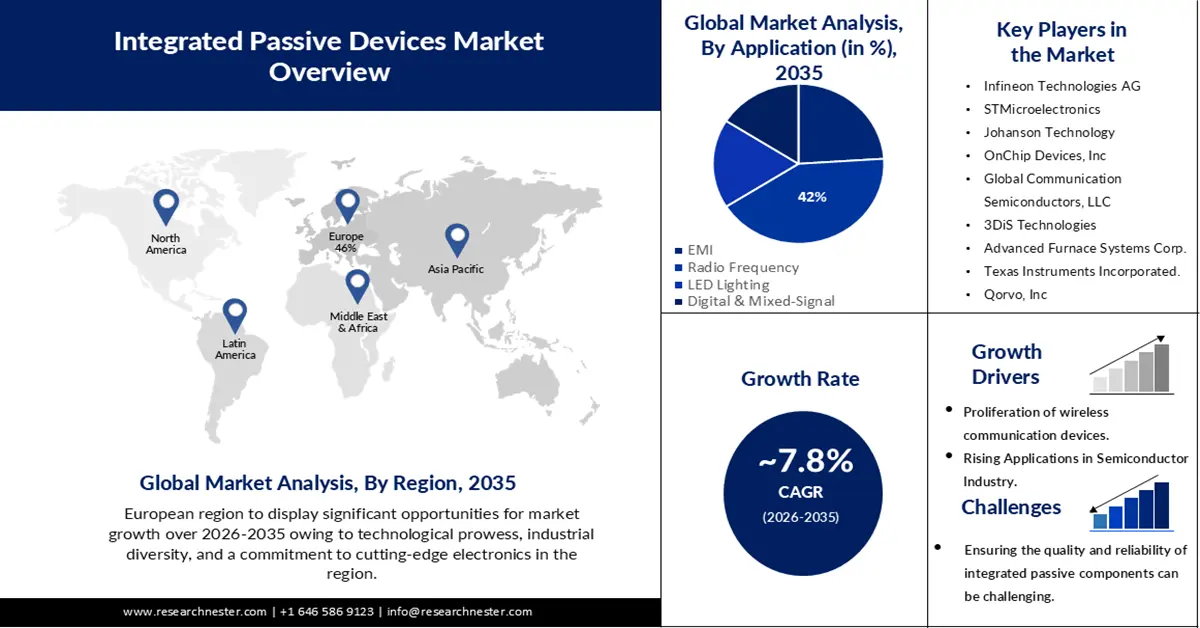

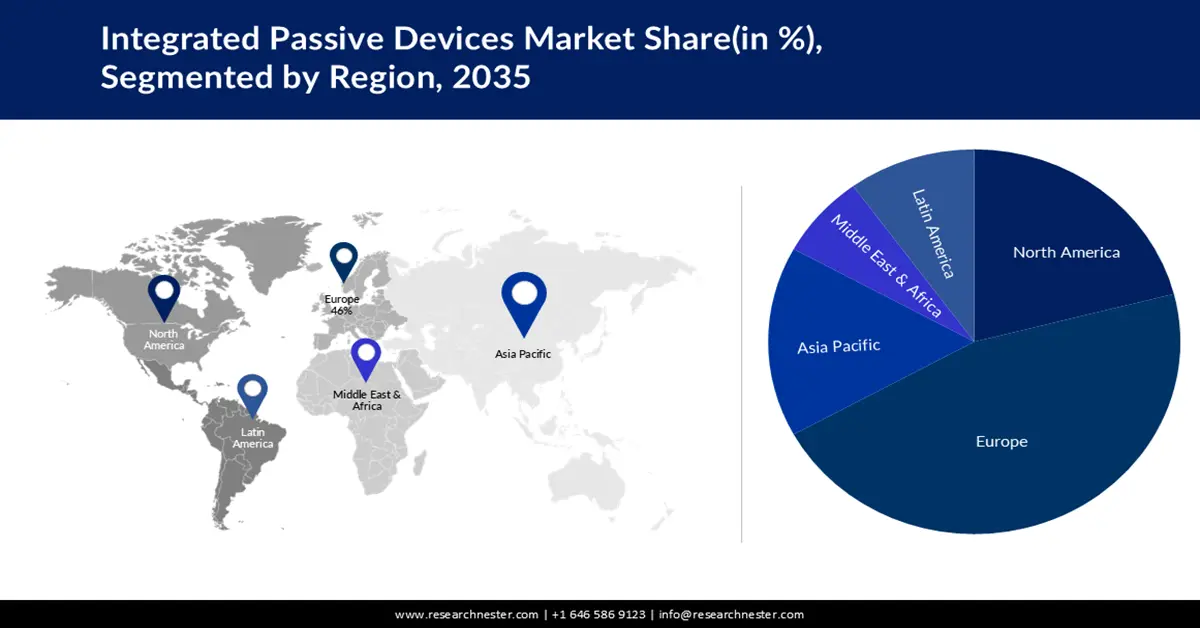

- Der europäische Markt für integrierte passive Bauelemente wird voraussichtlich bis 2035 einen Marktanteil von 46 % erreichen. Dieser wird durch technologische Leistungsfähigkeit, industrielle Vielfalt und das Engagement für Spitzenelektronik vorangetrieben.

Segmenteinblicke:

- Das Hochfrequenzsegment im Markt für integrierte passive Bauelemente wird voraussichtlich bis 2035 einen Marktanteil von 42 % erreichen, angetrieben durch die zunehmende Nutzung von Unterhaltungselektronik und die Einführung von 5G.

- Das Automobilsegment im Markt für integrierte passive Bauelemente wird voraussichtlich bis 2035 den größten Umsatzanteil erreichen, getrieben durch die zunehmende Nutzung hochentwickelter Elektronik in Fahrzeugen.

Wichtige Wachstumstrends:

- Fortschritte in der Halbleiterfertigung

- Wachstum in der Automobilelektronik und im IoT

Große Herausforderungen:

- Die Gewährleistung der Qualität und Zuverlässigkeit integrierter passiver Komponenten kann eine Herausforderung sein.

Hauptakteure: Integrated Passive Devices, Infineon Technologies AG, STMicroelectronics, Johanson Technology, OnChip Devices, Inc, Global Communication Semiconductors, LLC, 3DiS Technologies, Advanced Furnace Systems Corp., Texas Instruments Incorporated., Qorvo, Inc, Broadcom.

Global Integrierte passive Geräte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,59 Milliarden USD

- Marktgröße 2026: 1,7 Milliarden USD

- Prognostizierte Marktgröße: 3,37 Milliarden USD bis 2035

- Wachstumsprognosen: 7,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (46 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Südkorea, Taiwan

- Schwellenländer: China, Japan, Südkorea, Indien, Taiwan

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für integrierte passive Geräte:

Wachstumstreiber

Fortschritte in der Halbleiterfertigung – Technologische Fortschritte in der Halbleiterfertigung haben zur Entwicklung fortschrittlicher Verpackungstechnologien geführt, die die Integration passiver Komponenten in einen einzigen Chip ermöglichen. Diese Integration verbessert die Gesamtleistung, reduziert den Stromverbrauch und optimiert die Platznutzung in elektronischen Systemen.

Miniaturisierung in der Elektronik – Da die Verbrauchernachfrage nach kleineren, leichteren und effizienteren elektronischen Geräten steigt, steigt auch der Bedarf an kompakten Komponenten wie IPDs. IPDs benötigen im Vergleich zu diskreten passiven Komponenten weniger Platz und ermöglichen so die Entwicklung von Produkten wie Smartphones, Wearables und IoT-Geräten.

Automobilelektronik und IoT-Wachstum – Der Wandel der Automobilindustrie hin zu Elektrofahrzeugen (EVs), vernetzten Fahrzeugen und der IoT-Integration in Fahrzeugen erfordert kleinere und zuverlässigere elektronische Komponenten. IPDs bieten Vorteile hinsichtlich Größe, Zuverlässigkeit und Leistung und eignen sich daher für Automobilanwendungen.

Kosten- und Platzeffizienz – Die Integration passiver Komponenten in einen einzigen Chip reduziert die Gesamtkosten der Herstellung, da die separate Montage diskreter Komponenten entfällt. Darüber hinaus spart es wertvollen Platz auf der Leiterplatte (PCB), sodass Hersteller kompaktere und funktionsreichere Geräte entwickeln können.

Herausforderungen

Komplexes Design und Fertigung – Design und Fertigung von IPDs können aufgrund der Integration verschiedener passiver Komponenten in einen einzigen Chip komplex sein. Um ein hohes Maß an Integration ohne Leistungseinbußen zu erreichen, sind anspruchsvolle Designtechniken und Fertigungsprozesse erforderlich, was die Entwicklungskosten und die Komplexität erhöhen kann.

Die Verkleinerung der Komponenten in IPDs, um den Anforderungen der Miniaturisierung gerecht zu werden, kann hinsichtlich der Zuverlässigkeit Herausforderungen mit sich bringen .

Die Gewährleistung der Qualität und Zuverlässigkeit integrierter passiver Komponenten kann eine Herausforderung sein.

Marktgröße und Prognose für integrierte passive Geräte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

1,59 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

3,37 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Integrierte passive Geräte-Marktsegmentierung:

Anwendungssegmentanalyse

Das Hochfrequenzsegment wird im Prognosezeitraum voraussichtlich einen Anteil von 42 % am weltweiten Markt für integrierte passive Bauelemente halten. Schätzungen zufolge werden die Hochfrequenzkomponenten im Jahr 2021 einen Umsatz von rund 26 Milliarden US-Dollar erzielen. Das Hochfrequenzsegment erlebt einen starken Nachfrageschub aufgrund der zunehmenden Nutzung von Unterhaltungselektronik wie Notebooks, Smartphones, Tablets, Spielekonsolen, Wearables und anderer Haushaltsgeräte. Unter diesen sind Smartphones der wichtigste Wachstumsfaktor für das Hochfrequenzsegment. Mit dem Aufkommen der 5G-Technologie steigt der Bedarf an Hochfrequenzkomponenten in Smartphones. Dies wiederum dürfte das Wachstum des Hochfrequenzsegments in der Unterhaltungselektronikbranche weiter vorantreiben.

Endbenutzer-Segmentanalyse

Aufgrund der zunehmenden Abhängigkeit des Sektors von hochentwickelter Elektronik wird der Automobilsektor voraussichtlich den größten Umsatzanteil am Markt für integrierte passive Bauelemente erzielen. Da sich Fahrzeuge hin zu elektrischen, vernetzten und autonomen Systemen entwickeln, bieten IPDs kompakte, zuverlässige Lösungen für platzbeschränkte Fahrzeugelektronik. Wie RNPL-Analysten feststellen, ermöglichen Renesas Automotive IPDs eine um 40 % geringere Stellfläche. IPDs ermöglichen Größenreduzierung, erweiterte Funktionalität und verbesserte Leistung in kritischen Anwendungen wie Sensorsystemen, Energiemanagement, Konnektivitätsmodulen und Infotainmentsystemen und fördern so ihre breite Akzeptanz und Bedeutung in der Automobilindustrie.

Unsere eingehende Analyse des globalen Marktes für integrierte passive Geräte umfasst die folgenden Segmente:

Anwendung |

|

Endbenutzer |

|

Material |

|

Typ |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für integrierte passive Geräte:

Einblicke in den europäischen Markt

Bis 2035 wird die europäische Industrie voraussichtlich mit 46 % den größten Umsatzanteil halten. Das Marktwachstum in der Region wird durch technologisches Können, industrielle Vielfalt und das Engagement für Spitzenelektronik vorangetrieben. Mit einem soliden Fundament in der Halbleiterforschung und -fertigung treiben die europäischen Nationen Innovationen in der IPD-Technologie voran und ermöglichen die Integration verschiedener passiver Komponenten in kompakte, leistungsstarke Chips. Diese Integration findet bedeutende Anwendung in der europäischen Automobilbranche und fördert Fortschritte bei Elektrofahrzeugen, vernetzten Autos und der industriellen Automatisierung. Darüber hinaus treibt der Fokus der Region auf 5G-Technologie und Telekommunikationsinfrastruktur die Nachfrage nach IPDs in Hochfrequenz-HF-Komponenten an. Die Verfügbarkeit eines durchgängigen drahtlosen 5G-Breitbanddienstes für alle städtischen Gebiete und Transitrouten bis 2025 und die 5G-Abdeckung aller besiedelten Gebiete bis 2030 gehören zu den wichtigsten Konnektivitätszielen der EU. Offiziellen Zahlen zufolge sind derzeit 72 % der EU-Bürger mit 5G abgedeckt. Die Zusammenarbeit zwischen Forschungseinrichtungen, der Industrie und staatlichen Initiativen fördert die Entwicklung spezialisierter Lösungen für integrierte passive Geräte und sichert Europas Position als zentraler Akteur bei der Gestaltung der Zukunft integrierter passiver Geräte in zahlreichen Sektoren.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für integrierte passive Bauelemente (IPD) dürfte einen beachtlichen Umsatzanteil erzielen. Nordamerika ist eine treibende Kraft in der Technologie für integrierte passive Bauelemente (IPD). Der Fokus der Region auf modernste Halbleiterfertigung und -entwicklung sowie ein robuster Markt für Unterhaltungselektronik führen zu einer hohen Nachfrage nach kompakten, funktionsreichen Geräten wie Smartphones, Wearables und IoT-Geräten. Darüber hinaus steigern der schnelle Ausbau der 5G-Netze und Nordamerikas führende Rolle in der Telekommunikation den Bedarf an IPDs in Hochfrequenz-HF-Komponenten. Auch die Automobilbranche nutzt IPDs für Innovationen bei Elektrofahrzeugen und vernetzten Fahrzeugen. Durch die Zusammenarbeit zwischen Technologieriesen, Forschungseinrichtungen und Halbleiterunternehmen erweitert Nordamerika die Grenzen der IPD-Entwicklung und prägt die Elektronikindustrie branchenübergreifend.

Marktteilnehmer für integrierte passive Geräte:

- Integrierte passive Geräte

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Infineon Technologies AG

- STMicroelectronics

- Johanson-Technologie

- OnChip Devices, Inc

- Global Communication Semiconductors, LLC

- 3DiS-Technologien

- Advanced Furnace Systems Corp.

- Texas Instruments Incorporated.

- Qorvo, Inc

- Broadcom.

Neueste Entwicklungen

- Der führende Halbleiterproduktlieferant MACOM Technology Solutions Inc. („MACOM“) hat eine Partnerschaft angekündigt, die zeigt, wie sein VCSEL-Treiber und Transimpedanzverstärker (TIA) sowie der VCSEL-Laser, der Fotodetektor und der PAM-4 DSP von Broadcom bei Multimode-Faseranwendungen (MMF) mit 100 Gbit/s pro Lane zusammenarbeiten können.

- Die Einzelheiten der Partnerschaft von STMicroelectronics (NYSE: STM) mit Microsoft, einem autorisierten ST-Partner, zur Verbesserung der Sicherheit neuer Internet-of-Things-Anwendungen (IoT) wurden veröffentlicht. STMicroelectronics ist ein weltweit führendes Halbleiterunternehmen, das Kunden in einer Vielzahl von Elektronikanwendungen bedient.

- Report ID: 5490

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Integrierte passive Geräte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.