Marktausblick für die industrielle Abwasserbehandlung:

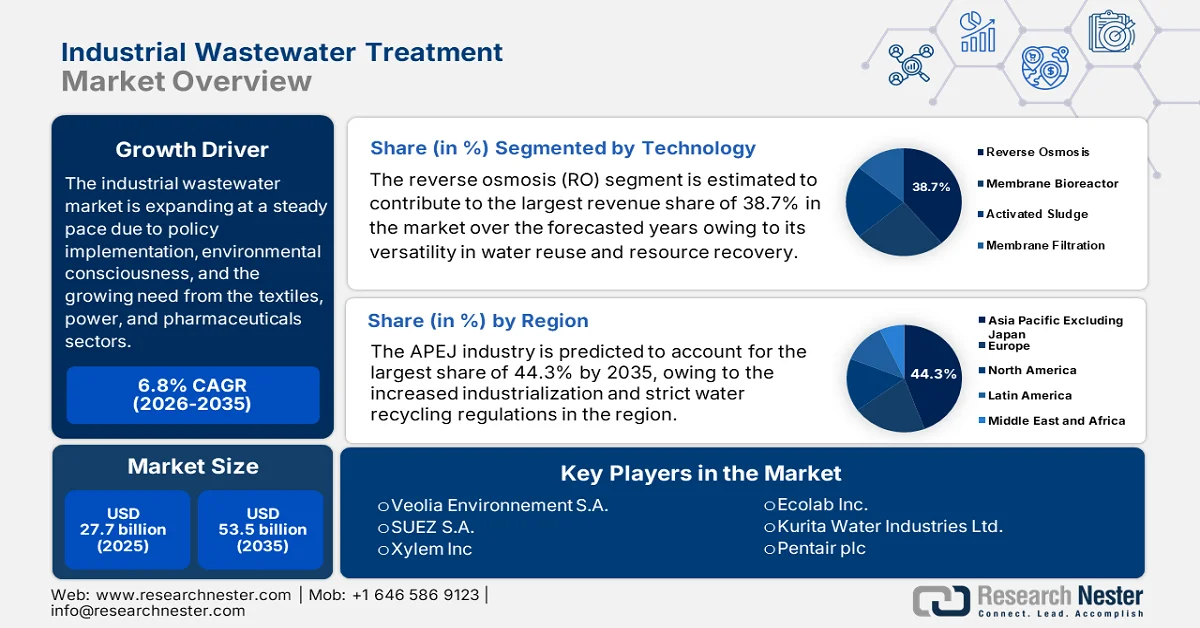

Der Markt für industrielle Abwasserbehandlung hatte 2025 ein Volumen von 27,7 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 53,5 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für industrielle Abwasserbehandlung auf 29,5 Milliarden US-Dollar geschätzt.

Der Markt wächst stetig aufgrund politischer Maßnahmen, eines gestiegenen Umweltbewusstseins und des wachsenden Bedarfs verschiedener Sektoren. Die Kombination aus Membranverfahren und abwasserfreien Systemen findet in Branchen wie der Textil-, Energie- und Pharmaindustrie breite Anwendung. Laut offiziellen Statistiken der Vereinten Nationen vom August 2024 liefern nur 22 Länder (8 % der Weltbevölkerung) Daten zu ihren industriellen Abwässern. Davon wurden 38 % behandelt, aber nur 27 % sicher aufbereitet. Die vorliegenden Statistiken zeigen zudem, dass Industrieabwässer erheblich zur Wasserverschmutzung beitragen. Diese Erkenntnisse unterstreichen die dringende Notwendigkeit einer Ausweitung der Abwasserbehandlung, einer strengeren Überwachung und der verstärkten Anwendung sicherer Wiederverwendungsverfahren, um die Ziele des UN-Nachhaltigkeitsziels 6.3 für 2030 zu erreichen.

Öffentlicher und privater Sektor arbeiten nun an gemeinsamen Zielen wie Wasserrecycling, abwasserfreier Produktion und Klimaanpassung. Dies ist auf das wachsende Bewusstsein für die Notwendigkeit nachhaltiger Wassermanagementstrategien zurückzuführen, die es ermöglichen, die negativen Auswirkungen der aktuellen Wassermanagementsysteme auf die Umwelt zu kontrollieren und gleichzeitig der Herausforderung der Wasserknappheit zu begegnen. Im September 2025 berichtete die JDA, dass Jordanien bei der Al-Baha Soda and Chlorine Company seine erste vollständig integrierte, abwasserfreie Industrieabwasserbehandlungsanlage in Betrieb genommen hat. Diese ermöglicht die Aufbereitung und Wiederverwendung von Abwässern aus der Soda- und Chlorproduktion. Die Anlage reduziert den Frischwasserverbrauch um rund 25 % und die Abwasserentsorgungskosten um beachtliche 30 %. Sie behandelt täglich rund 150 m³ Abwasser und generiert jährliche Einsparungen von fast 130.000 jordanischen Dinar (ca. 183.300 USD). Dies wirkt sich positiv auf die Expansion und die Bekanntheit des Marktes für industrielle Abwasserbehandlung aus.

Schlüssel Industrielle Abwasserbehandlung Markteinblicke Zusammenfassung:

Regionale Highlights:

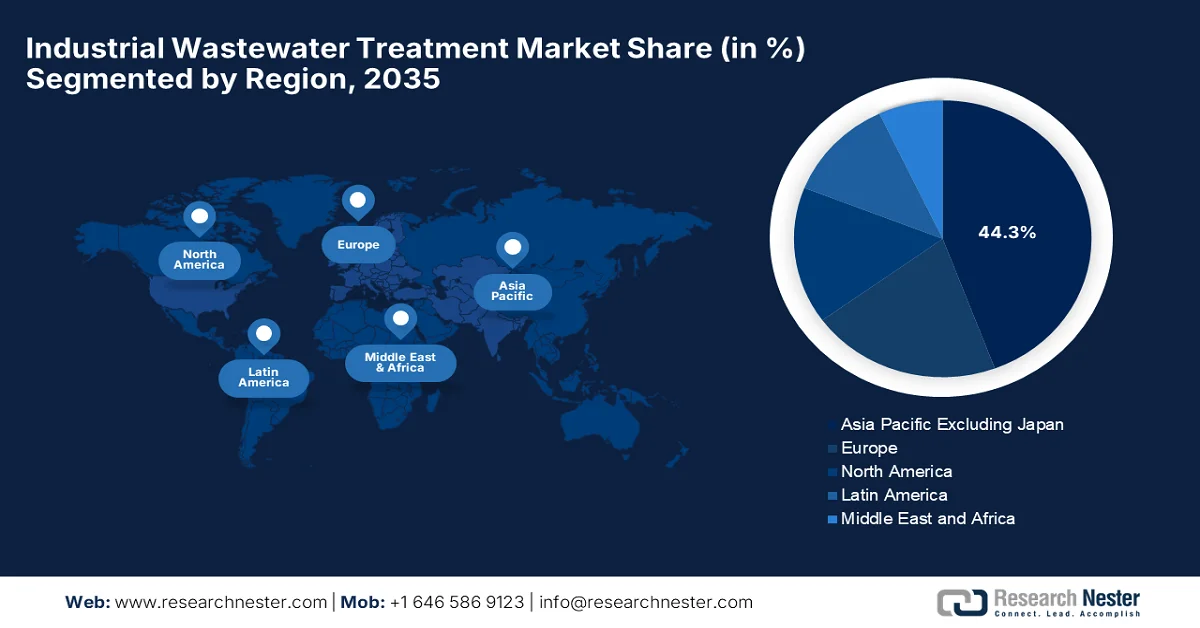

- Für den asiatisch-pazifischen Raum ohne Japan wird bis 2035 ein Marktanteil von 44,3 % am Markt für industrielle Abwasserbehandlung erwartet. Dies ist auf die rasche Industrialisierung und die strengen Vorschriften zur Wasserwiederverwertung in den wasserarmen Volkswirtschaften zurückzuführen.

- Nordamerika dürfte bis 2035 ein bemerkenswertes Marktwachstum erleben, das durch strengere Regulierungsstandards und zunehmende Nachhaltigkeitsinitiativen von Unternehmen im Bereich der Abwasserbewirtschaftung stimuliert wird.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Umkehrosmose (RO) im Markt für industrielle Abwasserbehandlung bis 2035 einen Anteil von 38,7 % erreichen wird, angetrieben durch die zunehmende Nutzung zur Wiederverwendung von hochreinem Wasser und zur Ressourcenrückgewinnung in der Lebensmittel- und Getränkeindustrie, der pharmazeutischen Industrie und der Elektronikindustrie.

- Es wird erwartet, dass chemische Abwässer bis 2035 einen bedeutenden Marktanteil einnehmen werden, angetrieben durch die zunehmende Abwassereinleitung aus der Pharma-, Ölraffinerie- und Spezialchemiebranche, die fortschrittliche Aufbereitungstechnologien erfordert.

Wichtigste Wachstumstrends:

- Internationaler Druck für höhere Standards und weltweite Wasserknappheit

- Anstieg der auf öffentlich-privaten Partnerschaften basierenden Abwasserinfrastruktur

Größte Herausforderungen:

- Risiken durch Nichteinhaltung und veraltete Infrastruktur

- Schadstoffkomplexität und neu auftretende Schadstoffe

Wichtige Akteure: Veolia Environnement SA (Frankreich), SUEZ SA (Frankreich), Xylem Inc. (USA), Ecolab Inc. (USA), Kurita Water Industries Ltd. (Japan), Pentair plc (Irland), Aquatech International LLC (USA), Kemira Oyj (Finnland), Thermax Limited (Indien), Lenntech BV (Niederlande), Nitto Denko Corporation (Japan), SWA Water Australia Pty Ltd. (Australien), WOG Group (Indien), Evoqua Water Technologies LLC (USA), DuPont de Nemours, Inc. (USA), Solenis (USA), BASF SE (Deutschland), Ebara Corporation (Japan), Calgon Carbon Corporation (USA), Clean TeQ Water Limited (Australien).

Global Industrielle Abwasserbehandlung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 27,7 Milliarden US-Dollar

- Marktgröße 2026: 29,5 Milliarden US-Dollar

- Prognostizierte Marktgröße: 53,5 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,8 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik ohne Japan (44,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Indien

- Schwellenländer: Brasilien, Vietnam, Indonesien, Mexiko, Saudi-Arabien

Last updated on : 9 March, 2026

Markt für industrielle Abwasserbehandlung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Internationaler Druck für höhere Standards und weltweite Wasserknappheit: Das Zusammenspiel von Wasserknappheit und Politik gilt als Hauptfaktor für die sich wandelnden Industrietrends. Laut einem im Oktober 2024 veröffentlichten WMO-Bericht litten im Jahr 2024 mehr als 3,6 Milliarden Menschen mindestens einen Monat lang unter Wasserknappheit. Infolgedessen werden ZLD-Systeme (Zero Low Drain) nun in den Textilclustern Indiens und den Industrieregionen Chinas implementiert. Im Februar 2024 schloss TERI in Zusammenarbeit mit Ion Exchange India eine Vereinbarung über die TADOX-Technologie und eine Markenlizenz, um die patentierte Abwasserbehandlungstechnologie von TERI für industrielle Anwendungen zu kommerzialisieren. Diese Partnerschaft verdeutlicht den Bedarf an innovativeren und nachhaltigeren Lösungen für die Herausforderungen durch Wasserknappheit und -verschmutzung und treibt damit das Wachstum des Marktes für industrielle Abwasserbehandlung voran.

- Starker Anstieg bei öffentlich-privaten Partnerschaften (ÖPP) für Abwasserinfrastruktur: Die Beteiligung privater Akteure an der industriellen Wasserwirtschaft ermöglicht Skaleneffekte und Innovationen im Markt. Im Oktober 2024 gab Stegra die Zusammenarbeit mit John Laing und Aquatech bekannt. Ziel der Kooperation ist die Planung, der Bau, die Finanzierung, der Betrieb und die Instandhaltung einer nachhaltigen Wasseraufbereitungsanlage für das weltweit erste großtechnische Werk für grünen Stahl in Boden. Die Anlage wird von Aquatech im Rahmen eines 25-Jahres-Vertrags betrieben und liefert Reinstwasser, Abwasserrecycling, abwasserfreie Produktion und Wasser für Kühlsysteme. 99,9 % des Prozesswassers werden dem System wieder zugeführt. Solche Partnerschaften zeigen das Potenzial für Synergien zwischen öffentlichem und privatem Sektor auf, um in den kommenden Jahren positive ökologische und ökonomische Auswirkungen zu erzielen.

- Nachhaltigkeitsziele und Ressourcenrückgewinnung: Unternehmen integrieren heute ihre Aktivitäten in Strategien zur Wasseroptimierung, was dem Wachstum des gesamten Marktes für industrielle Abwasserbehandlung zugutekommt. Im Juli 2024 gab Kurita America Inc. die Partnerschaft mit Solugen zur Entwicklung klimaneutraler Produkte für die industrielle Wasseraufbereitung bekannt. Dazu gehört auch die Tower NG-Serie, die herkömmliche phosphorhaltige Additive effizient durch biobasierte, biologisch abbaubare Alternativen ersetzt. Ziel dieser Zusammenarbeit ist es, CO₂-Emissionen zu reduzieren, Industrieabfälle zu minimieren und die Wassereffizienz zu verbessern, während gleichzeitig eine hohe Leistung bei Korrosions- und Ablagerungskontrolle gewährleistet wird. Solche Kooperationen führender Pioniere werden die Einführung nachhaltiger Wasseraufbereitungslösungen vorantreiben und das Marktwachstum insgesamt fördern und unterstützen.

Herausforderungen

- Risiken durch mangelnde Einhaltung von Vorschriften und veraltete Infrastruktur: Trotz zahlreicher verbesserter Technologien in der Abwasserbehandlung nutzen die meisten älteren Industrieanlagen weiterhin minderwertige und nicht normgerechte Anlagen. Diese veralteten Systeme sind nicht in der Lage, komplexe Industrieabwässer zu behandeln und die aktuell höheren Umweltstandards effizient zu erfüllen, was sich negativ auf den Markt auswirkt. Das Dow-Werk in Freeport, Texas, gilt als eines der umweltschädlichsten Werke in den USA und dient als Beispiel für die Gefahren, die die Nichteinhaltung bewährter Verfahren und veraltete Infrastruktur mit sich bringen. In diesem Zusammenhang gibt HPM an, dass Dow von 2022 bis 2023 mehr als 800 Gramm Dioxine sowie Millionen Pfund Stickstoff und Phosphor eingeleitet hat. Die Sanierung alter Kläranlagen ist daher ein komplexer und kostspieliger Prozess, aber unerlässlich, um das ökologische Gleichgewicht zu erhalten und schwerwiegende gesundheitliche Folgen für die Bevölkerung zu vermeiden.

- Komplexe Schadstoffe und neuartige Schadstoffe: Neue Klassen industrieller Schadstoffe, darunter per- und polyfluorierte Alkylsubstanzen (PFAS), Arzneimittel und Mikroplastik, zählen zu den neuartigen Schadstoffen, die von herkömmlichen industriellen Abwasserbehandlungsanlagen nicht entfernt werden. Diese Schadstoffe sind schwer zu beseitigen, da sie persistent in der Umwelt vorhanden sind, teilweise toxisch wirken und zudem gegenüber herkömmlichen Behandlungsverfahren resistent sind. Darüber hinaus kann das Vorhandensein dieser Schadstoffe im Wasser Risiken für die menschliche Gesundheit und die Umwelt bergen, was die Entwicklung geeigneter und fortschrittlicher Behandlungstechnologien erforderlich macht. Die Akteure auf dem Markt forschen daher kontinuierlich an effektiven Methoden zur Entfernung dieser Schadstoffe und zur Minderung ihrer schädlichen Auswirkungen.

Marktgröße und Prognose für die industrielle Abwasserbehandlung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,8 % |

|

Marktgröße im Basisjahr (2025) |

27,7 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

53,5 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Marktsegmentierung für industrielle Abwasserbehandlung:

Technologiesegmentanalyse

Das Segment der Umkehrosmose (RO) wird aufgrund seiner Vielseitigkeit bei der Wasserwiederverwendung und Ressourcenrückgewinnung voraussichtlich bis 2035 mit 38,7 % den größten Umsatzanteil beitragen. RO gewinnt zudem zunehmend an Bedeutung in der Lebensmittel-, Pharma- und Elektronikindustrie, wo Wasserqualität und abwasserfreie Produktion von höchster Wichtigkeit sind. Die Integration mit Membranbioreaktoren (MBR) und Ultrafiltrationsanlagen stärkt seine Position als Rückgrat moderner Abwassersysteme. Im März 2024 gab Ecolab die Inbetriebnahme einer vollautomatischen Abwasserbehandlungsanlage auf Shell Jurong Island in Singapur bekannt. Mithilfe von Ultrafiltrations- und Umkehrosmosemembranen werden dort monatlich bis zu 24.000 m³ Abwasser aufbereitet und wiederverwendet. Ecolab erklärte außerdem, dass diese Anlage Singapurs „Green Plan 2030“ durch die Förderung eines verantwortungsvollen Wasserverbrauchs und einer höheren betrieblichen Effizienz unterstützt und somit ein breiteres Marktsegment im Bereich der industriellen Abwasserbehandlung eröffnet.

Segmentanalyse nach Abwasserart

Chemische Abwässer werden aufgrund des Wachstums der Pharma-, Ölraffinerie- und Spezialchemieindustrie bis 2035 voraussichtlich einen bedeutenden Marktanteil ausmachen. Die Zusammensetzung dieser Abwässer, die organische Stoffe, Lösungsmittel und Schwermetalle enthalten können, erfordert eine aufwendige Aufbereitung. Im November 2023 kündigte Kemira Oyj die Erweiterung ihrer Produktionslinie für Eisen(III)-sulfat-Wasseraufbereitungschemikalien in Goole, Großbritannien, um 70.000 Tonnen Kapazität an, um der steigenden Nachfrage im Zuge der verschärften britischen Vorschriften (Asset Management Plan 7 und 8) zur Phosphor- und Nährstoffeinleitung gerecht zu werden. Die neue Kapazität ergänzt Kemiras bestehende Jahresproduktion von über 350.000 Tonnen an ihren vier britischen Standorten und sichert so eine zuverlässige Versorgung für die industrielle und kommunale Abwasserbehandlung. Chemische Abwässer sind zudem die häufigsten, giftigsten und in ihren Auswirkungen weitreichendsten aller Abwasserarten, was den enormen Bedarf an effizienten Aufbereitungsverfahren unterstreicht.

Segmentanalyse der Behandlungsmethoden

Dem Segment der fortschrittlichen Abwasserbehandlung wird im Prognosezeitraum ein erheblicher Marktanteil mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,27 % prognostiziert. Damit ist es das am schnellsten wachsende Segment im globalen Markt für industrielle Abwasserbehandlung. Dieses Wachstum ist auch auf die rasante Industrialisierung im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten zurückzuführen, die hochkonzentriertes Abwasser mit toxischen Chemikalien, Schwermetallen und organischen Schadstoffen erzeugt. Darüber hinaus benötigen Branchen wie die Chemie-, Pharma- und Bergbauindustrie fortschrittliche Behandlungslösungen, um strenge Einleitungsvorschriften zu erfüllen. Fortschrittliche Behandlungsverfahren wie fortgeschrittene Oxidationsprozesse (AOPs), Membranfiltration und Ionenaustausch bieten eine überlegene Schadstoffentfernungseffizienz und sind daher für die Behandlung komplexer Industrieabwässer unerlässlich. Die Kombination all dieser Faktoren schafft lukrative Wachstumschancen für dieses Segment in diesem Bereich.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

|

Segment |

Teilsegmente |

|

Technologie |

|

|

Abwasserart |

|

|

Behandlungsmethode |

|

|

Prozesstyp |

|

|

Anwendung |

|

|

Endverbraucherbranche |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für industrielle Abwasserbehandlung – Regionale Analyse

Markteinblicke für den asiatisch-pazifischen Raum (ohne Japan)

Der Markt für industrielle Abwasserbehandlung im asiatisch-pazifischen Raum (ohne Japan) wird im Prognosezeitraum voraussichtlich mit einem Anteil von 44,3 % dominieren. Dies ist auf die zunehmende Industrialisierung und strenge Vorschriften zur Wasserwiederverwertung zurückzuführen. In wasserarmen Ländern werden industrielle Wasserrecyclingsysteme verstärkt eingesetzt. Laut US-Umweltschutzbehörde (EPA) ermöglicht Singapurs Rahmenwerk zur industriellen Wasserwiederverwendung ab Februar 2025 die Versorgung industrieller Anwendungen mit aufbereitetem kommunalem Abwasser (NEWater) über ein separates Verteilungssystem. Zu diesen Anwendungen zählen unter anderem die Halbleiter-, Petrochemie- und Industrieparkindustrie. NEWater deckt derzeit bis zu 40 % des Wasserbedarfs Singapurs. Bis Ende 2060 soll die Kapazität auf 55 % des zukünftigen Bedarfs an nicht-häuslichem Wasser erweitert werden, um die Wassersicherheit und ein nachhaltiges industrielles Wachstum zu fördern. Angesichts der zunehmenden Urbanisierung in der Region gehören zentrale Abwasserbehandlungsanlagen in Industriegebieten mittlerweile fast zum Standard.

NEWater-Qualitätsstandards für industrielles Recyclingwasser – Spezifikationen für fortschrittlich aufbereitetes Abwasser für industrielle Anwendungen

|

Wasserqualitätsparameter |

Spezifikation |

|

E. coli |

<1 KBE/100 ml |

|

Farbe |

<5 Hazen |

|

Leitfähigkeit |

<250 µS/cm |

|

Chlor |

<2 mg/L |

|

pH-Wert |

7,0–8,5 |

|

Gesamte gelöste Feststoffe |

<150 mg/L |

|

Trübung |

<5 NTU |

|

Ammoniak (als N) |

<1 mg/L |

|

Aluminium |

<0,1 mg/L |

|

Barium |

<0,1 mg/L |

|

Bor |

<0,5 mg/L |

|

Kalzium |

<20 mg/L |

|

Chlorid |

<20 mg/L |

|

Kupfer |

<0,05 mg/L |

|

Fluorid |

<0,5 mg/L |

|

Eisen |

<0,04 mg/L |

|

Mangan |

<0,05 mg/L |

|

Nitrat (als N) |

<5 mg/L |

|

Natrium |

<20 mg/L |

|

Sulfat |

<5 mg/L |

|

Siliciumdioxid (als SiO₂) |

<3 mg/L |

|

Strontium |

<0,1 mg/L |

|

Gesamt-Trihalomethane (TTHMs) |

<0,08 mg/L |

|

Gesamter organischer Kohlenstoff |

<0,5 mg/L |

|

Gesamthärte (als CaCO₃) |

<50 mg/L |

|

Zink |

<0,1 mg/L |

Quelle: EPA

Die von der Regierung umgesetzten strengeren Vorschriften zur Wasserverschmutzung und die Förderung einer umweltfreundlichen Industrieentwicklung sind die Haupttreiber des Marktes für industrielle Abwasserbehandlung in China. Das Land verzeichnet großzügige Investitionen in zentrale und dezentrale Kläranlagen, unterstützt durch staatliche Förderprogramme, innovative Behandlungstechnologien und den Fokus auf ein Kreislaufwirtschaftssystem für Wasser. Im Januar 2026 gab Veolia China die Inbetriebnahme des Projekts zur Modernisierung der Abwasserbehandlung in LiuGuo in Tongling, Provinz Anhui, bekannt. Ziel des Projekts ist die Verbesserung des industriellen Abwassermanagements für den Chemiepark Henggang. Die Anlage hat eine Tageskapazität von 14.400 Tonnen und erfüllt mithilfe verbesserter Technologien die chinesischen Standards der Klasse 1A durch die Reduzierung von CSB, Schwebstoffen, Stickstoff und Phosphor. Solche Ausbauprojekte, zusammen mit dem anhaltenden Fokus auf Energierückgewinnung und intelligenter Regulierung in China, bleiben somit ein Vorbild für industrielle Nachhaltigkeit in dieser Region.

Die Richtlinien zur abwasserfreien Produktion und die nationalen Initiativen zur Wassernutzung tragen maßgeblich zur Stärkung des Marktes für industrielle Abwasserbehandlung in Indien bei. Staatliche Anreize und Steuerbefreiungen fördern Solarenergie und dezentrale Aufbereitungsanlagen. Indien entwickelt sich zunehmend zu einem Zielmarkt für den Export kostengünstiger und skalierbarer Abwassertechnologien. In diesem Zusammenhang berichtete das Ministerium für Wasserressourcen (Jal Shakti) im Juli 2023, dass die indische Regierung im Rahmen des Programms „Namami Gange“ die sichere Wiederverwendung von aufbereitetem Abwasser für industrielle, landwirtschaftliche und gartenbauliche Zwecke durch den nationalen Rahmen für die sichere Wiederverwendung von aufbereitetem Abwasser gefördert hat. Zu den Initiativen gehören außerdem die Versorgung von Industrieunternehmen wie IOCL mit tertiär aufbereitetem Wasser aus Anlagen wie der Kläranlage Mathura, die Förderung der abwasserfreien Produktion in Brennereien und Zellstoff- und Papierfabriken sowie die Einführung salzfreier Gerbverfahren in Gerbereien zur Reduzierung des Wasserverbrauchs und damit zur Schaffung von Voraussetzungen für ein nachhaltiges Marktwachstum.

Bundeslandweise Aufschlüsselung der stark umweltbelastenden Industrien (GPIs) in Delhi und Umgebung: Daten 2020–2021

|

Zustand |

Anzahl der GPIs (2020) |

Anzahl der GPIs (2021) |

|

Delhi |

267 |

210 |

|

Haryana |

832 |

924 |

|

Uttar Pradesh |

551 |

510 |

|

Uttarakhand |

10 |

11 |

|

Gesamt |

1.660 |

1.655 |

Quelle: PIB

Status der Einhaltung der Vorschriften durch stark umweltbelastende Industrien in Delhi und Umgebung: Inspektionsbericht 2020-2021

|

Konformitätsstatus |

Anzahl der GPIs |

|

Einhaltung |

787 |

|

Selbstgeschlossen |

441 |

|

Nicht konform |

432 |

|

Anhörungsschreiben ausgestellt |

406 |

|

Schließungsanweisungen erteilt |

26 |

|

Nachfolgende Anhörungsaufforderungen wurden widerrufen |

343 |

|

Anschließend wurden Schließungsanweisungen erteilt |

50 |

|

Selbstgeschlossene Einheiten verifiziert |

321 |

Quelle: PIB

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für industrielle Abwasserbehandlung dürfte aufgrund steigender regulatorischer Standards und Anforderungen an die Nachhaltigkeit von Unternehmen im Bereich der Abwasserbehandlung wachsen. Laut einem Artikel des US-Energieministeriums (DOE), genauer gesagt des ARPAE, vom Oktober 2025, wurde 2025 das RECOVER-Programm ins Leben gerufen. Im Rahmen dieses Programms wurden fast 25 Millionen US-Dollar für die Entwicklung von Technologien zur Gewinnung kritischer Mineralien wie Lithium und Seltenerdmetalle aus Abwasser bereitgestellt, um die Abhängigkeit von ausländischen Lieferanten zu verringern. Zu den ausgewählten Projekten zählten fortschrittliche bioinspirierte Membranen und KI-gestützte Polymere zur Mineraliengewinnung aus Abwässern von Ölfeldern, Kommunen und dem Bergbau. Dieser Trend unterstützt die Integration in bestehende Behandlungsanlagen, um die heimischen Lieferketten für kritische Rohstoffe zu stärken. In den letzten Jahren haben Industrieunternehmen zudem begonnen, Nährstoffextraktionsmodule in ihre Behandlungsanlagen zu integrieren.

Die konsequente Umsetzung politischer Maßnahmen und technologiegetriebene Modernisierungen positionieren den US -amerikanischen Markt für industrielle Abwasserbehandlung an der Spitze der Umsatzträger in der Region. Tomorrow Water erhielt im Juli 2024 ein US-Patent für sein zweistufiges Anammox-Stickstoffentfernungssystem AMX. Dieses System fördert eine energieeffiziente Abwasserbehandlung im Einklang mit den UN-Nachhaltigkeitszielen. Das Unternehmen gab außerdem an, dass diese patentierte Technologie die Stickstoffentfernung durch Stabilisierung der partiellen Nitritation verbessert und gleichzeitig den Energieverbrauch, den Chemikalienverbrauch und die Schlammproduktion reduziert. Angesichts der Auswirkungen des Klimawandels ist die Bereitstellung und Behandlung von Abwasser eine der wichtigsten Infrastrukturaufgaben des Landes. Verantwortliche setzen künstliche Intelligenz ein, um Einleitungen in Echtzeit zu überwachen und die Einhaltung der Vorschriften sicherzustellen. Bundesmittel fördern derzeit auch öffentlich-private Partnerschaften zur Schadstoffentfernung und Wasserwiederverwendung in Industriegebieten.

Die Verbesserungen der Infrastruktur und die Einhaltung internationaler Standards ermöglichen das stetige Wachstum des Marktes für industrielle Abwasserbehandlung in Kanada . Gleichzeitig treiben Bevölkerungswachstum und zunehmende Besorgnis über industrielle Abwassereinleitungen den Einsatz von Membran- und chemischen Behandlungssystemen voran. Die Provinzregierungen verschärfen zudem die Standards für Landwirtschaft und Lebensmittelverarbeitung. Laut Regierungsangaben vom Dezember 2023 stellten Bund und Provinzen insgesamt über 4,5 Millionen CAD bereit, um die Trinkwasser- und Abwasserinfrastruktur in Greenwood und Keremeos (British Columbia) zu modernisieren. Die Projekte umfassen eine neue Kläranlage, ein Pumpwerk, den Austausch von Stauseen und die Instandsetzung des Abwassersystems. Im Fokus stehen dabei die Verbesserung der Wasserqualität, die Steigerung der Effizienz und der Umweltschutz. Dies ermöglicht es Unternehmen, ihre Kapazitäten durch die effiziente Erfüllung neuer Umweltauflagen auszubauen.

Einblicke in den europäischen Markt

Der Markt für industrielle Abwasserbehandlung in Europa wächst aufgrund grenzüberschreitender Initiativen zur Reduzierung der industriellen Verschmutzung und zur Förderung eines nachhaltigen Wassermanagements. Die Zusammenarbeit zwischen den Ländern konzentriert sich dabei stark auf die Harmonisierung von Einleitungsstandards, die Förderung von Öko-Innovationen und die Integration digitaler Überwachungssysteme zur Echtzeit-Erfassung der Wasserqualität. Im August 2024 überarbeitete die Europäische Kommission die Richtlinie über Industrieemissionen ( IED 2.0) mit dem Hauptziel, die Verschmutzung durch große Industrieanlagen und intensive Tierhaltungsbetriebe zu reduzieren, die Dekarbonisierung voranzutreiben und Praktiken der Kreislaufwirtschaft zu fördern. Die Mitgliedstaaten haben 22 Monate Zeit, die Richtlinie umzusetzen, indem sie ab 2028 Daten an das Portal für Industrieemissionen melden. Dadurch werden Transparenz und öffentlicher Zugang zu Daten über Industrieemissionen deutlich verbessert.

Die zunehmende Bedeutung der Einhaltung nationaler Gesetze, insbesondere in der Schwerindustrie und der chemischen Industrie, trägt maßgeblich zum Wachstum des Marktes für industrielle Abwasserbehandlung in Deutschland bei. Unternehmen investieren in automatisierte Überwachung, dezentrale Aufbereitungssysteme und die Energierückgewinnung aus Abwasserströmen, um Betriebskosten und Umweltbelastungen zu reduzieren. Im Juni 2025 wurde beim Oldenburgisch-Ostfriesischen Wasserverband in Nordenham eine Brauchwasseraufbereitungsanlage in Betrieb genommen. Die Bauleitung hatten die EnviroChemie GmbH, die LUDWIG FREYTAG Gruppe und CDM Smith inne. Diese Anlage nutzt gereinigtes, mittels Envopur-Ultrafiltration und Umkehrosmose aufbereitetes Abwasser und produziert jährlich bis zu 1,1 Millionen Kubikmeter Brauchwasser. Die KRONOS TITAN GmbH verwendet mindestens 500.000 Kubikmeter für industrielle Prozesse und trägt somit positiv zum Marktwachstum bei.

Der Markt für industrielle Abwasserbehandlung in Frankreich hat deutlich an Dynamik gewonnen, maßgeblich beeinflusst durch die Bemühungen der Regierung um Klimaresilienz und grüne Industriepolitik. Industriegebiete integrieren eine umfassende Umweltplanung, die unter anderem Regenwassermanagement, Klärschlammverwertung und die Rückgewinnung von Nebenprodukten umfasst. So kündigte Veolia im März 2024 das strategische Programm „GreenUp 2024–2027“ an, um den ökologischen Wandel durch Dekarbonisierung, Schadstoffreduzierung und Ressourcenregeneration zu beschleunigen. Das Programm priorisiert drei Wachstumstreiber: lokale Energie und Bioenergie, Wassertechnologien und die Behandlung gefährlicher Abfälle. Unterstützt wird dies durch Investitionen in Höhe von insgesamt 4 Milliarden Euro (ca. 4,3 Milliarden US-Dollar), davon 2 Milliarden Euro (ca. 2,15 Milliarden US-Dollar) für Innovationen und Pilotprojekte. Solche Förderprogramme werden das Marktwachstum des Landes in den kommenden Jahren weiter ankurbeln.

Wichtige Akteure auf dem Markt für industrielle Abwasserbehandlung:

- Veolia Environnement SA (Frankreich)

- SUEZ SA (Frankreich)

- Xylem Inc. (USA)

- Ecolab Inc. (USA)

- Kurita Water Industries Ltd. (Japan)

- Pentair plc (Irland)

- Aquatech International LLC (USA)

- Kemira Oyj (Finnland)

- Thermax Limited (Indien)

- Lenntech BV (Niederlande)

- Nitto Denko Corporation (Japan)

- SWA Water Australia Pty Ltd. (Australien)

- WOG Group (Indien)

- Evoqua Water Technologies LLC (USA)

- DuPont de Nemours, Inc. (USA)

- Solenis (USA)

- BASF SE (Deutschland)

- Ebara Corporation (Japan)

- Calgon Carbon Corporation (USA)

- Clean TeQ Water Limited (Australien)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Veolia Environnement SA ist eines der weltweit führenden Umweltdienstleistungsunternehmen und bietet Lösungen für die industrielle Abwasserbehandlung an. Das Angebot umfasst Technologien für Planung, Entwicklung, Betrieb, Wiederverwendung und Rohstoffrückgewinnung in zahlreichen Branchen. Das Unternehmen verfügt über ein breites Portfolio an biologischen, physikalischen und chemischen Behandlungsverfahren.

- SUEZ SA hat seinen Sitz in Frankreich und verfügt über umfassendes Know-how im Bereich industrieller Abwasserbehandlungstechnologien. Dazu gehören verbesserte Membransysteme, abwasserfreie Lösungen und komplette EPC-Leistungen (Engineering, Procurement and Construction). Das Unternehmen konzentriert sich hauptsächlich auf kundenspezifische Industrielösungen für die Schwerindustrie, die Petrochemie, den Bergbau und die Elektronikindustrie.

- Xylem Inc. ist ein US-amerikanischer Anbieter von Wassertechnologien, der vor allem für seine verbesserten Pumpensysteme, Analytik und integrierten Abwasserbehandlungslösungen bekannt ist, die Flüssigkeitsförderung mit intelligenter digitaler Steuerung kombinieren. Darüber hinaus umfasst das Angebot von Xylem industrielle Filtrations- und Trennsysteme sowie prädiktive Analysen zur Leistungssteigerung und Kostensenkung.

- Ecolab Inc. gilt als Spezialist für Wasseraufbereitungschemikalien und Managed Services für Industrieabwässer mit dem Schwerpunkt auf der Reduzierung von Umweltbelastungen. Das Unternehmen verfolgt einen integrierten Ansatz, der Chemikaliendosierung, digitale Überwachung und ergebnisorientierte Serviceverträge effizient miteinander verbindet.

- Kurita Water Industries Ltd. ist ein weiterer bedeutender Akteur in diesem Bereich, der chemisches Fachwissen mit Dienstleistungen im Maschinenbau und der Verfahrenstechnik verbindet. Das Unternehmen bedient Industriezweige wie die Halbleiter-, Petrochemie-, Stahl- und Energieerzeugungsindustrie mit passenden Abwasserlösungen und effizienzsteigernden Technologien.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Die im Markt tätigen Unternehmen konzentrieren sich hauptsächlich auf Innovation, ESG-Strategien und geografische Expansion. Zu den führenden Unternehmen in diesem Bereich zählen Aquatech, Ecolab, Kemira, Kurita Water Industries Ltd., Lenntech BV, Nitto Denko Corporation, Pentair, SUEZ SA, SWA Water Australia, Thermax Limited, Veolia, die WOG Group und Xylem. Diese Pioniere erweitern ihr Angebot in den Bereichen Umkehrosmose, Schlammmanagement, abfallfreies Wasser (ZLD) und CO₂-negative Aufbereitungslösungen. Strategische Partnerschaften und Technologielizenzierung treiben den Markteintritt in neue Märkte voran. Auch Fusionen und Übernahmen nehmen zu, da die führenden Pioniere integrierte Komplettlösungen für die Wasserwirtschaft entwickeln wollen. Im Dezember 2024 gab Pentair plc die Übernahme von G&F Manufacturing, LLC für rund 108 Millionen US-Dollar in bar bekannt (vorbehaltlich Anpassungen). G&F produziert und wartet Wärmepumpen für Schwimmbäder unter der Marke Gulfstream und stärkt damit das Portfolio an Poolausrüstung von Pentair in Florida und im Südosten der USA, wodurch es für ein normales Marktwachstum geeignet ist.

Unternehmenslandschaft des Marktes für industrielle Abwasserbehandlung:

Neueste Entwicklungen

- Im Februar 2026 gab DuPont bekannt, dass sein Umkehrosmoseelement FilmTec Fortilife XC160UHP als Finalist bei den Edison Awards 2026 in der Kategorie Wasser, Lebensmittel und Landwirtschaft nominiert wurde. Es ist für die Aufbereitung und Wiederverwendung von Industrieabwasser konzipiert und ermöglicht dank seiner Membran eine hohe Wasserrückgewinnung durch Reduzierung des Energieverbrauchs, der CO₂-Emissionen und der Betriebskosten.

- Im Februar 2025 schloss die Brauerei Omer Vander Ghinste eine Partnerschaft mit Veolia, um ihre Abwasseraufbereitungsanlage in der Nähe von Kortrijk, Belgien, zu erweitern. Ziel der Zusammenarbeit ist die Steigerung der Verarbeitungskapazität vor Ort und die verbesserte Einhaltung der sich wandelnden Umweltauflagen. Dieser Schritt unterstreicht die wachsende Nachfrage nach maßgeschneiderten Industrielösungen im Lebensmittel- und Getränkesektor.

- Im Januar 2025 erhielt VA Tech Wabag (WABAG) von BAPCO Refining BSC einen Auftrag über 14 Millionen US-Dollar für den Betrieb und die Instandhaltung einer industriellen Abwasserbehandlungsanlage in Bahrain. Das Projekt unterstreicht die wachsende Präsenz von WABAG im Nahen Osten und stärkt die Kompetenz des Unternehmens im langfristigen Anlagenmanagement im Bereich der industriellen Abwasserbehandlung.

- Im Januar 2025 schloss Axius Water die Übernahme von Aero-Mod ab, einem in Kansas ansässigen Anbieter von mechanischen und biologischen Abwasserbehandlungssystemen. Durch diese Transaktion erweitert Axius Water seine Kompetenzen im Bereich der Nährstoffentfernungstechnologien und unterstützt seine Strategie, integrierte Lösungen für Industrie und Kommunen auszubauen.

- Report ID: 3332

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrielle Abwasserbehandlung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.