Marktausblick für Industriearmaturen:

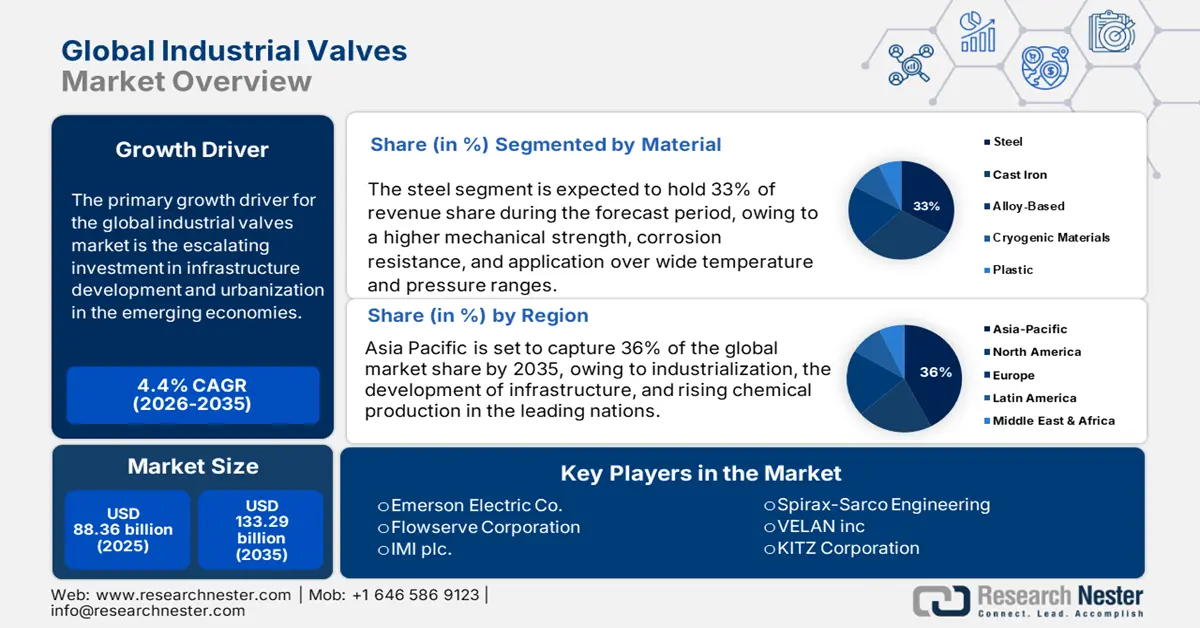

Der Markt für Industriearmaturen hatte 2025 ein Volumen von 88,36 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 133,29 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Industriearmaturen auf 92,07 Milliarden US-Dollar geschätzt.

Der Hauptwachstumstreiber des Marktes für Industriearmaturen sind die steigenden Investitionen in Infrastrukturentwicklung und Urbanisierung in Schwellenländern. Großangelegte Regierungsprogramme wie Indiens Nationaler Masterplan „Gati Shakti“ und „Make in India“ kurbeln die Nachfrage nach Industriearmaturen durch verstärkte Initiativen in den Bereichen Produktion, Transport und Wassermanagement an. Laut dem indischen Ministerium für Statistik und Programmumsetzung (MoSPI) wird die Industrieproduktion im Zeitraum 2023/24 voraussichtlich um mehr als 5,80 % wachsen. Dies treibt das Wachstum in den Bereichen Ölraffinerie, Stromerzeugung und kommunale Wasserversorgung an, die wichtige Endabnehmer von Industriearmaturen sind. Darüber hinaus werden laut UN bis 2050 68 % der Weltbevölkerung in Städten leben, wobei die Weltbevölkerung bis dahin schätzungsweise um 2,5 Milliarden Menschen wachsen wird. Die steigende Nachfrage nach fortschrittlichen Fluidsteuerungssystemen in der Wasseraufbereitung und der Energieinfrastruktur befeuert das Marktwachstum zusätzlich.

Markt für Industriearmaturen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Expansion der Öl-, Gas- und Energiebranche: Steigende Investitionen in die Exploration, die LNG-Infrastruktur und die Modernisierung von Raffinerien treiben die Marktexpansion an. Laut der US-Energieinformationsbehörde (EIA) werden die US-Bruttoexporte von Flüssigerdgas im Jahr 2024 voraussichtlich 12 Milliarden Kubikfuß (bcf) pro Tag, im Jahr 2025 15 bcf pro Tag und im Jahr 2026 16 bcf pro Tag betragen. Schieferformationen trugen 2023 mit rund 78 % (37,87 Billionen Kubikfuß) zur gesamten Erdgasproduktion der USA bei. Zudem tauschen alternde Raffinerien in Regionen wie der US-Golfküste und Europa veraltete Ventile aus, um die strengeren Emissionsnormen der EPA zu erfüllen. Dies verursacht Kosten für den Ventilaustausch und die Instandhaltung der Raffinerien. Diese Entwicklungen verdeutlichen, wie das Wachstum des Energiesektors die Nachfrage nach Industrieventilen direkt ankurbelt.

- Entwicklung der Wasser- und Abwasserinfrastruktur: Laut Weltbank ist die Entwicklung der Wasser- und Abwasserinfrastruktur ein wichtiger Treiber des Marktes für Industriearmaturen. Die globalen Investitionen in Wassersysteme werden bis 2030 voraussichtlich 1,37 Billionen US-Dollar übersteigen. Das parteiübergreifende Infrastrukturgesetz der USA stellte mehr als 50 Milliarden US-Dollar für die Modernisierung der Wasserinfrastruktur bereit, darunter auch für intelligente Ventile zur Leckageerkennung und Druckregulierung. Indiens Jal Jeevan Mission ermöglichte es bis Dezember 2022 mehr als 107,6 Millionen (55,62 %) ländlichen Familien, regelmäßig Zugang zu Leitungswasser in ausreichender Menge und der empfohlenen Qualität zu haben. Der globale Markt für intelligente Wasserventile wird durch die Nachfrage nach automatisierten und IoT-fähigen Ventilen in kommunalen Systemen angetrieben. Darüber hinaus erfordern alternde Wassernetze in Europa dringend den Austausch von Ventilen. Das neue Wasserresilienzprogramm der EIB-Gruppe wurde in Abstimmung mit der Wasserresilienzstrategie der Europäischen Kommission entwickelt und soll bis 2027 weltweit 40 Milliarden Euro an Wasserinvestitionen mobilisieren.

Bedarfsanalyse des Marktes für Industriearmaturen

Führende Exporteure von Druckminderungsventilen im Jahr 2023

Exporteur | Handelswert (in Millionen USD) | Menge (kg) |

europäische Union | 742.856,04 | 15.410.600 |

Deutschland | 546.592,02 | 7.035.610 |

Vereinigte Staaten | 484.055,22 | 8.448.200 |

China | 386.070,55 | 26.786.700 |

Italien | 361.436,05 | 11.500.800 |

Mexiko | 213.381,68 | 13.466.400 |

Vereinigtes Königreich | 181.889,23 | - |

Republik Korea | 173.482,12 | 3.486.560 |

Japan | 133.947,23 | 1.848.370 |

Indien | 89.608,60 | 3.921.890 |

Quelle: WITS

Herausforderungen

- Preisdruck durch Rohstoffpreisschwankungen und Compliance-Kosten: Schwankende Rohstoffpreise und hohe Compliance-Kosten setzen Hersteller von Industriearmaturen, insbesondere Hersteller von Edelstahl und Speziallegierungen, unter erheblichen Preisdruck. Weltweit stiegen die Stahlpreise aufgrund von Lieferengpässen (WTO). Beides schränkt die Preisflexibilität, insbesondere für KMU, ein. Mehrere US-amerikanische Hersteller verschoben 2023 ihre Expansionspläne, da sie die gestiegenen Kosten nicht ohne Beeinträchtigung der Kundenpreise weitergeben konnten, was das Marktwachstum insgesamt bremste.

- Regulatorische Hürden und eingeschränkter Marktzugang: Strenge Umwelt- und Sicherheitsvorschriften behindern nach wie vor das internationale Wachstum von Industriearmaturenherstellern. 2022 verschärfte das chinesische Ministerium für Ökologie und Umwelt (MEE) die Chemikaliensicherheitsvorschriften, was für betroffene Unternehmen im Durchschnitt weitere sechs Monate mit Umsatzrückgängen bei Ventilzertifizierungen zur Folge hatte. Im Gegensatz dazu konnten inländische Anbieter wie Emerson Electric 2023 durch die Einführung emissionsarmer Technologien ihren Marktanteil ausbauen. Höhere Kosten für die Einhaltung der Vorschriften stellen jedoch insbesondere für kleine Unternehmen eine Belastung dar. Daten der WTO zeigen, dass nichttarifäre Handelshemmnisse, insbesondere die Einhaltung regulatorischer Vorgaben, seit 2021 das bedeutendste Handelshemmnis im Industriesektor darstellen.

Marktgröße und Prognose für Industriearmaturen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,4 % |

|

Marktgröße im Basisjahr (2025) |

88,36 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

133,29 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Industriearmaturen:

Materialsegmentanalyse

Stahl wird voraussichtlich auch weiterhin das dominierende Material für Ventile bleiben und bis 2035 fast 33 % des Gesamtumsatzes generieren. Dies ist auf seine hohe mechanische Festigkeit, Korrosionsbeständigkeit und die breite Anwendbarkeit in verschiedenen Temperatur- und Druckbereichen zurückzuführen, in denen Stahl in der Chemie-, Öl- und Gas- sowie Energiewirtschaft die bevorzugte Option darstellt. Edelstahlventile sind für den Einsatz in stark korrosiven chemischen Umgebungen und Drucksystemen vorgesehen. Laut dem japanischen Ministerium für Wirtschaft, Handel und Industrie (METI) lag die Nachfrage nach hochwertigen Stahlventilen im Jahr 2022 bei 23,49 Millionen Tonnen, da Modernisierungen Raffinerien und petrochemische Anlagen Priorität eingeräumt haben. Die Stahlproduktion in Japan stärkt dieses Segment zusätzlich, indem sie Preisschwankungen minimiert und die Importabhängigkeit verringert.

Größensegmentanalyse

Das Segment der Ventile mit einem Durchmesser von 1–6 Zoll wird voraussichtlich 35,6 % des Gesamtumsatzes ausmachen und bis 2035 den größten Marktanteil halten. Diese Ventile im mittleren Bereich finden aufgrund ihres ausgewogenen Verhältnisses von Durchflusskapazität und einfacher Integration in Standard-Rohrleitungssysteme vor allem in der chemischen Industrie, der Wasseraufbereitung, der Öl- und Gasindustrie sowie der Energieerzeugung Anwendung. Ihre Eignung für manuelle Einstellungen und automatisierte Steuerungssysteme macht sie zu einem unverzichtbaren Bestandteil der Betriebsabläufe. Diese zunehmende Bedeutung wird maßgeblich durch die Modernisierung der Infrastruktur im Midstream-Bereich und die verstärkte Bautätigkeit im Umfeld von Chemikalienlagern bedingt. Angesichts der steigenden Komplexität der Betriebsabläufe und der zunehmenden Verschärfung der Sicherheitsstandards sind solche Technologien nicht mehr optional, sondern integraler Bestandteil einer effizienten und regelkonformen Ausführung. All diese Faktoren unterstreichen ihre wachsende Bedeutung in industriellen Umgebungen.

Typensegmentanalyse

Das Segment der Kugelhähne wird voraussichtlich 35,6 % des Gesamtumsatzes ausmachen und bis 2035 den größten Marktanteil halten. Dank ihrer Flexibilität, robusten Bauweise und Dichtleistung unter Hochdruck- und Hochtemperaturbedingungen sind Kugelhähne die am weitesten verbreitete Art von Industriearmaturen. Sie werden häufig in der Öl- und Gasindustrie, der chemischen Industrie, der Wasseraufbereitung und der Energieerzeugung eingesetzt. Kugelhähne sind wartungsarm, lassen sich schnell absperren und haben eine lange Lebensdauer. Darüber hinaus sind sie gut für die Automatisierung geeignet, was dazu beitragen kann, ihren großen Marktanteil weiter auszubauen.

Unsere detaillierte Analyse des globalen Marktes für Industriearmaturen umfasst die folgenden Segmente:

| Segment | Teilsegmente |

Typ |

|

Material |

|

Größe |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Industriearmaturen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

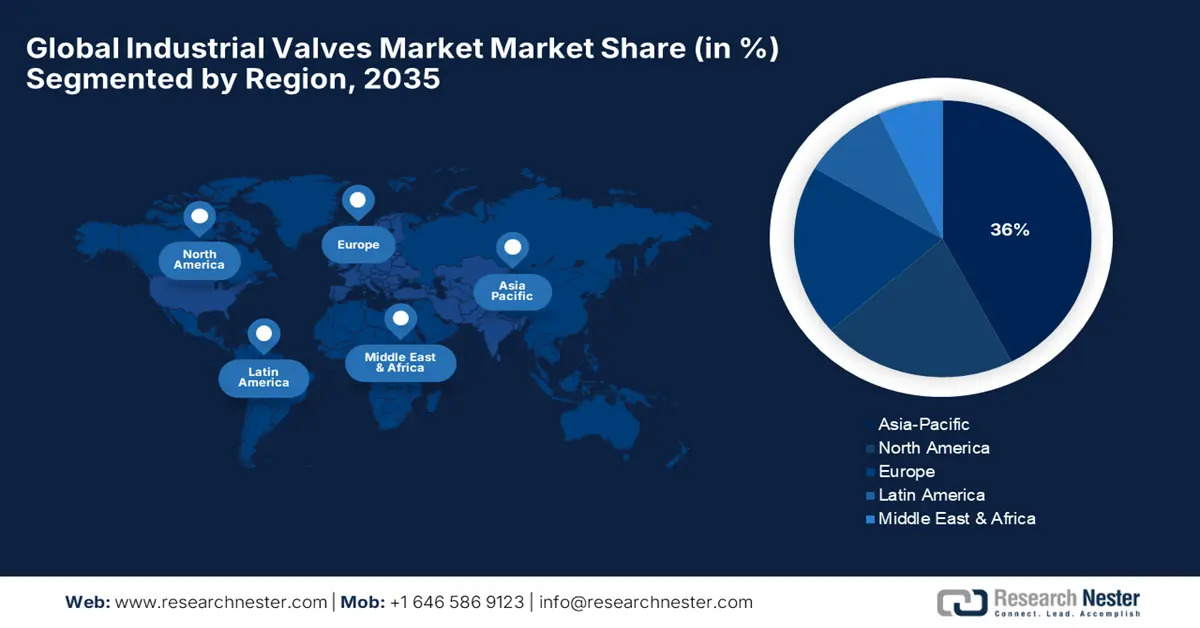

Der Markt für Industriearmaturen im asiatisch-pazifischen Raum (APAC) verzeichnet ein starkes Wachstum, angetrieben durch die rasante Industrialisierung, den hohen Energiebedarf und Investitionen in die Infrastruktur. Die Region wird bis 2035 voraussichtlich 36 % des globalen Marktanteils erreichen, wobei China und Indien die größten Absatzmengen erzielen. Auch der Wasser- und Abwassersektor ist ein wichtiger Wachstumstreiber: Im Rahmen von Initiativen wie Chinas „Schwammstädten“ und Indiens „Jal Jeevan Mission“ werden jährlich Millionen von Armaturen eingesetzt. Zusätzlich steigern Kraftwerkserweiterungen (Kohle, erneuerbare Energien) und das Wachstum der Pharmaindustrie die Nachfrage. Die Nutzung intelligenter Armaturen nimmt zu und wird durch die Integration des Internets der Dinge (IoT) in Japan und Südkorea unterstützt.

Der Markt für Industriearmaturen in China wächst rasant, angetrieben durch massive Energieprojekte, den Ausbau der Wasserinfrastruktur und die Expansion der Produktion. China deckt über 30 % des Armaturenbedarfs im asiatisch-pazifischen Raum ab, wobei der Großteil des Absatzes jährlich für Öl- und Gaspipelines generiert wird. Die chemische Industrie treibt die Nachfrage nach korrosionsbeständigen Armaturen an, und die Nutzung intelligenter Armaturen nimmt dank staatlich geförderter IoT-Integration zu. Strenge Umweltauflagen fördern zudem die Umstellung auf emissionsarme Armaturen.

Indien hat im Rahmen des Programms „Har Ghar Jal“ (Wasser für jedes Haus) für die Jal Jeevan Mission über einen Zeitraum von fünf Jahren (2019–2024) 3,6 Billionen Rupien für den geschätzten Aufwand bereitgestellt. Die 15. Finanzkommission hat die Trinkwasserversorgung und sanitären Einrichtungen zu einer nationalen Priorität erklärt und den ländlichen Gebietskörperschaften/Panchayat-Raj-Institutionen (RLBs/PRIs) Mittel in Höhe von 2,36 Billionen Rupien für den Zeitraum 2021/22 bis 2025/26 zur Verfügung gestellt. Davon wurden 60 % (1,42 Billionen Rupien) als zweckgebundene Zuschüsse bereitgestellt, die ausschließlich für Trinkwasser, Regenwassernutzung, sanitäre Einrichtungen und die Aufrechterhaltung der Freihaltung von Dörfern ohne offene Defäkation (ODF) verwendet werden dürfen. Diese beispiellosen Investitionen in ländliche Gebiete im ganzen Land führen zu einer Steigerung der Wirtschaftstätigkeit, einer Stärkung der ländlichen Wirtschaft und besseren Beschäftigungsmöglichkeiten für die ländliche Bevölkerung. Dies ist ein Fortschritt hin zu einer Trinkwasserversorgung und verbesserter Sanitärversorgung in Dörfern und deren Entwicklung zu „WASH-erfahrenen“ Dörfern. Laut der indischen Regierung wurden im Finanzjahr 2022/23 bisher insgesamt 22.975,34 Crore Rupien an 21 förderberechtigte Bundesstaaten für die Umsetzung der Jal Jeevan Mission freigegeben.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Industriearmaturen wird bis 2035 voraussichtlich 18 % des globalen Marktanteils erreichen und verzeichnet ein stetiges Wachstum, angetrieben durch die starke Nachfrage in Branchen wie Öl und Gas, Chemie, Energieerzeugung und Wasseraufbereitung. Der nordamerikanische Markt profitiert von einer hochentwickelten Produktionsbasis und erheblichen Investitionen in die Infrastruktur, beispielsweise in den Ausbau von Pipelines und Raffinerien. Zunehmende Technologien wie intelligente Ventile und die automatisierte Durchflussregelung verstärken die Nachfrage nach Industriearmaturen zusätzlich. Der wachsende Fokus von Unternehmen auf Nachhaltigkeit und die Auswirkungen von Umweltauflagen auf Energieverbrauch, Korrosionsschutz und Effizienzsteigerungen werden das Marktwachstum langfristig weiter fördern.

Die USA werden den nordamerikanischen Markt aufgrund ihrer vorwiegend groß angelegten Öl- und Gasförderung, petrochemischen Anlagen und Wasserinfrastrukturprojekte dominieren. Faktoren wie der Fokus der Regierung auf Energiesicherheit, die Schiefergasexploration und erneuerbare Energien werden den Einsatz von Ventilen in allen Raffinerien und zugehörigen Kraftwerken weiter fördern. Die zunehmenden Fortschritte bei der Automatisierung in der Prozessindustrie tragen ebenfalls maßgeblich zur verstärkten Nutzung von Regelventilen und intelligenten Ventilen bei. Die Maßnahmen der EPA zur Förderung der Wassernutzung und des Wasserrecyclings sowie strengere Emissionsvorschriften werden das Wachstum des US-amerikanischen Marktes für Industriearmaturen in zahlreichen Branchen weiterhin prägen.

US-Ventilhandelsdaten (2024)

Exportland | Wert (USD) | Importland | Wert (USD) |

Kanada | 2,72 Mrd. | China | 3,56 Milliarden US-Dollar |

Mexiko | 2,41 Mrd. | Mexiko | 3,49 Mrd. USD |

China | 903M | Deutschland | 1,45 Milliarden US-Dollar |

Deutschland | 877M | Japan | 1,38 Mrd. USD |

Vereinigtes Königreich | 669M | Italien | 1,05 Milliarden US-Dollar |

Quelle: OEC

Einblicke in den europäischen Markt

Der Markt für Industriearmaturen in Europa wird bis 2035 voraussichtlich 17 % des globalen Marktanteils erreichen und wächst stetig. Treiber dieses Wachstums sind die Energiewende, die Modernisierung der Infrastruktur und strenge Umweltauflagen. Die anhaltende Nachfrage nach Industriearmaturen aus den Bereichen Wasseraufbereitung, Öl & Gas und Chemie trägt ebenfalls zum Wachstum bei. Da die EU verstärkt auf nachhaltige Produktion und Automatisierung setzt, eröffnen sich für Armaturen weitere Chancen. Der steigende Verbrauch von erneuerbaren Energien und Strom aus dem Netz, kombiniert mit verbesserten Verteilungsnetzen, wird die Entwicklung, Herstellung und den Einsatz von Industriearmaturen in einer Vielzahl industrieller Anwendungen weiter vorantreiben. Darüber hinaus benötigen Industriearmaturen Stahlstäbe für eine robuste Konstruktion, die Festigkeit, Langlebigkeit und Leistungsfähigkeit in anspruchsvollen industriellen Anwendungen gewährleistet.

Deutschlands sonstiger Stahlstangenhandel im Jahr 2023

Exportland | Wert (USD) | Importland | Wert (USD) |

Frankreich | 228 Mio. US-Dollar | Italien | 248 Mio. US-Dollar |

China | 159 Mio. US-Dollar | China | 227 Mio. US-Dollar |

Italien | 153 Mio. US-Dollar | Österreich | 181 Mio. US-Dollar |

Österreich | 134 Mio. US-Dollar | Spanien | 133 Mio. US-Dollar |

Polen | 102 Mio. US-Dollar | Frankreich | 122 Mio. US-Dollar |

Quelle: OEC

Wichtige Akteure auf dem Markt für Industriearmaturen:

- Emerson Electric Co.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Flowserve Corporation

- IMI plc

- Spirax-Sarco Engineering

- Velan Inc.

- KITZ Corporation

- Cameron (ein Unternehmen von Schlumberger)

- Metso Outotec

- Parker Hannifin Corporation

- Larsen & Toubro Limited

- LG Industrial Systems Co.

- SMC Corporation

- Velosi Engineering

- Aurecon-Gruppe

- Kyowa Valve Co., Ltd.

Der globale Markt für Industriearmaturen ist hart umkämpft. Führende Unternehmen setzen auf Innovation, Digitalisierung und Nachhaltigkeitsinitiativen, um ihre Marktanteile zu sichern und auszubauen. US-amerikanische Branchenriesen wie Emerson und Flowserve konzentrieren sich auf fortschrittliche Fertigungstechnologien und strategische Akquisitionen, um ihr Produktportfolio zu erweitern. Europäische Unternehmen wie IMI plc fokussieren sich auf energieeffiziente Ventillösungen, die strengen Umweltauflagen entsprechen. Asiatische Hersteller, insbesondere aus Japan und Südkorea, investieren massiv in Forschung und Entwicklung intelligenter Ventiltechnologien und korrosionsbeständiger Werkstoffe, um den sich wandelnden Bedürfnissen der chemischen Industrie gerecht zu werden. Japanische Unternehmen wie die KITZ Corporation und die SMC Corporation erweitern ihre globale Präsenz strategisch durch Partnerschaften und lokale Fertigung, um die regionale Nachfrage effizient zu bedienen.

Führende globale Hersteller im Markt für Industriearmaturen

Neueste Entwicklungen

- Im Februar 2025 kündigte Emerson Electric Co. einen globalen Expansionsplan zur Erweiterung der Produktionskapazitäten für intelligente Industriearmaturen für chemische Anlagen an. Die Investition konzentriert sich auf die Integration von IoT-fähigen Sensoren für Echtzeitüberwachung und vorausschauende Wartung mit dem Ziel, die Betriebsstillstandszeiten in großen Raffinerien in Nordamerika, Europa und Asien um 30 % zu reduzieren. Emerson strebt eine Zusammenarbeit mit führenden Unternehmen der chemischen Industrie und Aufsichtsbehörden an, um bis 2030 strengere Umweltauflagen zu erfüllen.

- Im November 2024 stellte die Flowserve Corporation eine Nachhaltigkeitsinitiative vor, die die Entwicklung leckagearmer und energieeffizienter Ventile für Chemieanlagen weltweit zum Ziel hat. Das Projekt orientiert sich an den Emissionsreduktionszielen der Internationalen Energieagentur (IEA) und konzentriert sich auf den Ausbau der Produktpalette in Wachstumsmärkten wie Lateinamerika und Südostasien. Flowserve gab zudem Partnerschaften mit mehreren globalen Chemieherstellern bekannt, um bestehende Infrastrukturen mit fortschrittlichen Ventillösungen nachzurüsten.

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industriearmaturen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten