Marktausblick für industriellen Quarzsand:

Der Markt für industriellen Quarzsand wurde 2025 auf 17 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 29,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für industriellen Quarzsand auf 17,9 Milliarden US-Dollar geschätzt.

Die Nutzung von hydraulischem Fracking, insbesondere von Frac-Sand zur Öl- und Gasförderung, ist der Haupttreiber des Marktwachstums. Laut US Geological Survey trug Frac-Sand maßgeblich zu einem Anstieg der gesamten Nachfrage nach Industriesand um 11 % auf 120 Mio. Tonnen im Jahr 2023 bei. Dies ist auf den höheren Sandverbrauch pro Bohrung und die gesteigerte Schiefergasproduktion zurückzuführen. Die US-Exporte von Industriesandstein, einschließlich Frac-Sand, stiegen 2023 um 18 % auf rund 7,5 Mio. Tonnen. Damit überstiegen die nationalen Exporte die Gesamtmenge und unterstrichen die weltweite Abhängigkeit von der Qualität und der fortschrittlichen Verarbeitung von US-Sand.

Im Jahr 2023 erreichte die US-amerikanische Industriesand- und -kiesproduktion 130 Millionen Tonnen und hatte einen Wert von 7,0 Milliarden US-Dollar. 106 Unternehmen produzierten Industriesand und -kies in 33 Bundesstaaten. Die wichtigsten Produktionsstaaten waren Texas, Illinois, Wisconsin, Louisiana, Missouri, Oklahoma, Arkansas, Kalifornien, Michigan und Iowa. Die kumulierte Produktion dieser Bundesstaaten entsprach 89 % des gesamten Inlandsabsatzes und -verbrauchs. Rund 81 % der US-amerikanischen Tonnage wurden als Fracking- und Zementsand verwendet, 8 % als Glasherstellungssand. Gießereisand, Filtersand, Vollkornfüllstoffe und Freizeitsand machten 7 % der verwendeten Menge aus. Weitere Verwendungszwecke umfassten Chemikalien, Schleifmittel, Dachgranulat, Keramik, Filterkies, Silizium- und Ferrosiliziumfüllstoffe, Traktionsmittel und metallurgische Flussmittel mit einem Gesamtanteil von 2 %. Weitere 2 % entfielen auf sonstige, nicht näher spezifizierte Anwendungen. Die Rohstoffversorgung basiert größtenteils auf hochreinen Quarzvorkommen aus dem Hartgesteinsbergbau. Die US-Quarzproduktion blieb laut USGS-Bericht 2024 zwischen 2022 und 2023 konstant bei 200 kto.

Industrieller Sand und Kies – Wichtigste Statistiken (Angaben in Tausend Tonnen)

Hauptmerkmale: Industriesand mit einem Siliziumdioxidgehalt von mindestens 95 % und einem Eisenoxidgehalt von ≤ 0,6 % | 2019 | 2020 | 2021 | 2022 | 2023 |

Verkauft oder verwendet | 108.000 | 75.800 | 91.200 | 114.000 | 130.000 |

Importe | 389 | 417 | 350 | 338 | 290 |

Exporte | 5.590 | 4.070 | 5.400 | 6.350 | 7.500 |

Verbrauch | 103.000 | 72.100 | 86.200 | 108.000 | 120.000 |

Preis, Dollar/metrische Tonne | 46,00 | 29,50 | 40,80 | 45,30 | 54,00 |

Beschäftigung, Steinbruch & Mühle | 7.500 | 4.500 | 5.300 | 6.000 | 6.100 |

Quelle : USGS

Markt für industriellen Quarzsand – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Hohe Nachfrage aus der Öl- und Gasindustrie: Frac-Sand wird häufig als Stützmittel beim hydraulischen Fracking unterirdischer Risse in Schieferformationen eingesetzt. Industrielles Siliziumdioxid ermöglicht den leichteren Fluss von Öl und Erdgas. Die EIA verzeichnete im Dezember 2025 einen Anstieg der US-Rohölproduktion auf 13,6 Millionen Barrel pro Tag. Angesichts des Einbruchs der Rohölpreise wird jedoch erwartet, dass US-Produzenten den Rückgang der Bohrungen beschleunigen und bis zum vierten Quartal 2026 13,1 Millionen Barrel pro Tag erreichen werden. Die weltweite Produktion flüssiger Kraftstoffe stieg im zweiten Halbjahr 2025 im Vergleich zum ersten Halbjahr auf durchschnittlich 2,0 Millionen Barrel pro Tag. Die OPEC wird voraussichtlich 50 % zu diesem Anstieg beitragen. Die Nicht-OPEC-Produzenten, allen voran die USA, Norwegen, Brasilien, Kanada und Guyana, decken die andere Hälfte ab.

US-Energieinformationsbehörde, Kurzfristiger Energieausblick, August 2025

Quelle: EIA

Gleichzeitig stieg die weltweite Nachfrage nach flüssigen Brennstoffen gegenüber dem ersten und zweiten Quartal 2025 um 1,6 Millionen Barrel pro Tag. Die Lagerbestände überschritten in den Jahren 1998, 2015 und 2020 über einen längeren Zeitraum hinweg 1 Million Barrel pro Tag; die Rohölpreise sanken um 25 bis 50 Prozent.

Ölpreise und -produktion bis 2026

Bemerkenswerte Prognoseänderungen | 2025 | 2026 |

Spotpreis für Brent-Rohöl (Dollar pro Barrel) | 67 US-Dollar | 51 $ |

Vorherige Prognose | 69 $ | 58 $ |

Prozentuale Änderung | -2,4 % | -12,0 % |

Veränderung der globalen Ölvorräte (Millionen Barrel pro Tag) | 1.6 | 1.4 |

Vorherige Prognose | 1.1 | 1.1 |

Ändern | 0,6 | 0,3 |

Rohölproduktion der OPEC+ (Millionen Barrel pro Tag) | 43,7 | 44.2 |

Vorherige Prognose | 43.2 | 43,8 |

Prozentuale Änderung | 1,0 % | 0,9 % |

US-Rohölproduktion (Millionen Barrel pro Tag) | 13.4 | 13.3 |

Vorherige Prognose | 13.4 | 13.4 |

Prozentuale Änderung | 0,3 % | -0,7 % |

US-Rohölbestände (Millionen Barrel) | 433 | 448 |

Vorherige Prognose | 405 | 400 |

Prozentuale Änderung | 6,9 % | 11,9 % |

Quelle : EIA

Zwischen 2020 und 2024 stieg die US-Rohöl- und Kondensatproduktion um 1,9 Millionen Barrel pro Tag (b/d). Texas und New Mexico trugen 93 % zur Produktion bei, während die übrigen Fördergebiete in Bundesgewässern oder vor der Küste der Bundesstaaten lediglich um 130.000 b/d zulegten. Die texanischen Countys Midland und Martin waren für 21 % bzw. 0,4 Millionen b/d der gesamten US-Rohölproduktion verantwortlich. Die sechs weiteren Countys in Texas, Andrews, Howard, Glasscock, Loving, Ward und Reagan, verzeichneten ein Wachstum von 0,36 Millionen b/d.

Quelle : EIA

- Expansion in der Glasherstellung: Da Quarzsand der wichtigste Rohstoff für die Glasherstellung ist, besteht eine erhebliche Nachfrage. Laut der Internationalen Energieagentur (IEA) wird die weltweite Glasproduktion im Jahr 2022 voraussichtlich über 210 Millionen Tonnen erreichen. Urbanisierung und das Wachstum der Bau- und Verpackungsindustrie werden die Nachfrage nach Flach- und Behälterglas weiter ankurbeln. Auch Solarglas trägt zur künftigen Nachfrage nach Quarzsand bei. Der Verband der Solarenergieindustrie (SEIA) prognostiziert ein Wachstum der Solaranlagen um 3 % zwischen 2028 und 2030, was einen höheren Verbrauch an Quarzsand für die Herstellung von eisenarmem Solarglas zur Folge haben wird.

Quelle : IEA

Zusätzlich fördern Anreize für die Produktion kritischer Güter im Inland das Marktwachstum. Dieser Effekt zeigt sich beispielsweise in der Herstellung von Solarkomponenten und -modulen durch die Steuergutschrift „48C Advanced Energy Projects“, die 71 Millionen US-Dollar für die Förderung von Forschung und Entwicklung sowie Demonstrationsprojekten und 7 Milliarden US-Dollar für den Ausbau der Solarenergie bereitstellt. Darüber hinaus eröffnete First Solar im Jahr 2024 sein 1,1 Milliarden US-Dollar teures Werk zur Herstellung von Solarmodulen in Lawrence County, Alabama. Diese strategische Initiative soll rund 800 neue Arbeitsplätze schaffen. Mit seinen drei Produktionsstätten in Ohio und dem neuen Werk in Alabama wird First Solar seine Photovoltaik-Kapazitäten vertikal integrieren. Die günstige Entwicklung in der Solarproduktion hat die gesamte Glasbranche beflügelt.

Importeure und Exporteure von Glas und Glaswaren, 2023

Land | Importwert | Exportwert |

Die USA | 9,18 Milliarden US-Dollar | 6,44 Milliarden US-Dollar |

China | 6,93 Milliarden US-Dollar | 21,3 Milliarden US-Dollar |

Herausforderungen

- Schwankende Rohstoffpreise: Die Marktvolatilität aufgrund schwankender Energie- und Transportkosten führt zu Preisschwankungen bei Quarzsand. So stiegen die Quarzsandpreise in den USA laut Statista von 36 US-Dollar pro Tonne im Jahr 2020 auf über 56 US-Dollar pro Tonne im Jahr 2022, bedingt durch gestiegene Fracht- und Treibstoffpreise. Diese Marktvolatilität beeinträchtigt die Rentabilität und langfristige Lieferbeziehungen, insbesondere in Branchen wie der Glasproduktion, Gießereien und dem Fracking, wo Produktions- und Preisplanung auf der genauen Festlegung der Inputkosten basieren.

- Gesundheitsgefahren und Haftungsrisiken am Arbeitsplatz: Einatembarer kristalliner Quarzstaub stellt ein ernstzunehmendes Gesundheitsrisiko dar. Laut CDC sind US-amerikanische Arbeitnehmer jährlich am Arbeitsplatz Quarzstaub ausgesetzt, was für Arbeitgeber je nach den demografischen Daten der exponierten Beschäftigten zu potenziellen Schadensersatzansprüchen und Bußgeldern führen kann. Die OSHA verhängte im Berichtszeitraum 2018–2023 zudem Bußgelder im Zusammenhang mit Quarzstaub. Unternehmen können Staubbekämpfungsmaßnahmen, persönliche Schutzausrüstung (PSA) und arbeitsmedizinische Überwachung einsetzen, was die Betriebskosten jedoch erhöht. Darüber hinaus macht das Prinzip der Gefährdungshaftung die Branche für neue Arbeitgeber unattraktiv.

Marktgröße und Prognose für industriellen Quarzsand:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,7 % |

|

Marktgröße im Basisjahr (2025) |

17 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

29,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industriellen Quarzsand:

Anwendungssegmentanalyse

Prognosen zufolge wird die Glasindustrie bis 2035 mit einem Marktanteil von 42,3 % den größten Anteil am industriellen Quarzsandmarkt erreichen. Grund dafür ist die anhaltende Nachfrage nach Flachglas, Behälterglas und Spezialglas, vorwiegend für die Automobil-, Bau- und Photovoltaikindustrie. Der USGS (United States Geological Survey) weist darauf hin, dass für die Glasherstellung hochreiner Quarzsand benötigt wird. Die Internationale Energieagentur (IEA) verzeichnet weltweit ein deutliches Wachstum bei Photovoltaikanlagen. Für Photovoltaik-Glasmodule werden erhebliche Mengen an hochwertigem Quarzsand benötigt. Das Wachstum der Glasindustrie als Teilbereich des Bauwesens wird durch die steigende Nachfrage im asiatisch-pazifischen Raum, im Nahen Osten und die anhaltende, durch die Urbanisierung bedingte Nachfrage nach Bauglas unterstützt.

Endnutzersegmentanalyse

Dem Bausektor wird bis 2035 mit einem Marktanteil von 34,3 % das stärkste Wachstum prognostiziert. Dies ist vor allem auf hohe Infrastrukturausgaben und die Stadtentwicklung sowie auf die zunehmende Verwendung umweltfreundlicher Baustoffe zurückzuführen, die die Baunachfrage ankurbeln. So erwartet beispielsweise das US-Verkehrsministerium (USDOT) eine steigende Nachfrage nach Beton, Zement und Spezialbaustoffen, die aus Quarzsand hergestellt werden. Darüber hinaus prognostizieren OECD-Berichte, dass die weltweiten Infrastrukturinvestitionen bis 2040 94 Billionen US-Dollar übersteigen werden, was sich positiv auf sandbasierte Betone und Mörtel auswirkt.

Unsere detaillierte Analyse des Marktes für industriellen Quarzsand umfasst die folgenden Segmente:

| Segment | Teilsegment |

Anwendung |

|

Produkttyp |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

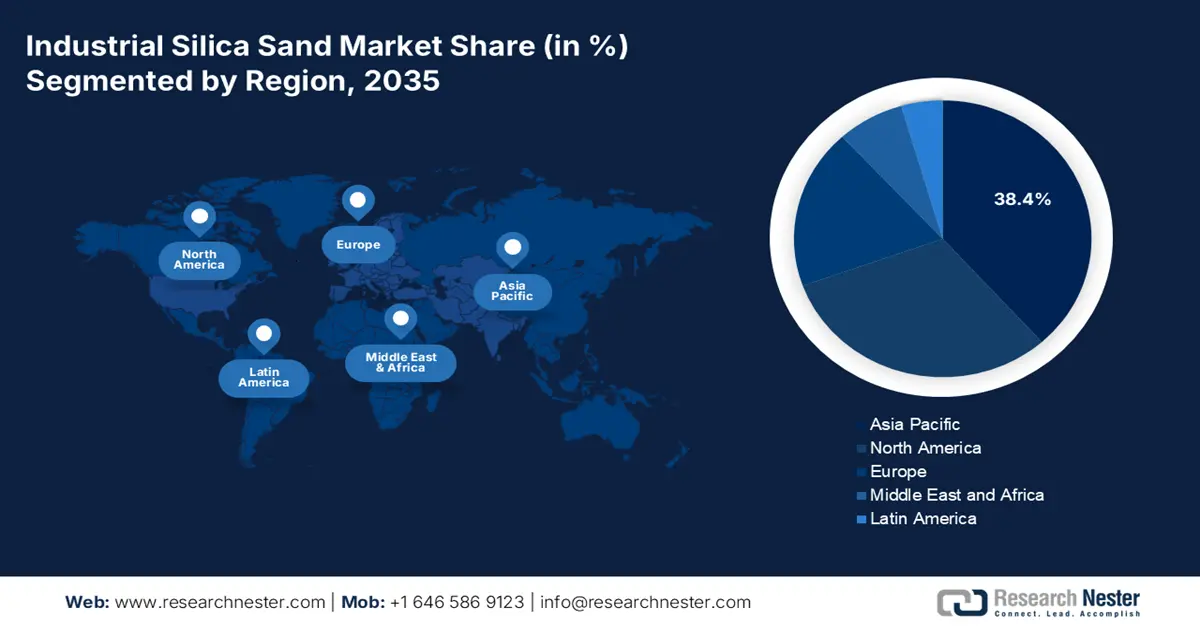

Markt für industriellen Quarzsand – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Bis 2035 wird der asiatisch-pazifische Markt aufgrund des rasanten Wachstums der Infrastrukturbranche voraussichtlich einen Marktanteil von 38,4 % erreichen. Auch die Glas- und Gießereiindustrie in der Region verzeichnet ein signifikantes Wachstum. Der Bedarf an Quarzsand wird maßgeblich von der chinesischen Nachfrage getrieben, gefolgt von Indien und Japan. Die zunehmende Produktion von Elektronik und Photovoltaik in Südostasien trägt ebenfalls zum steigenden Verbrauch bei. Kontinuierliche staatliche Investitionen in den ASEAN-Staaten werden die langfristige Nachfrage zusätzlich erhöhen.

China dominiert den Markt mit einem enormen Verbrauch an industriellem Quarzsand, der vorwiegend in der Glas-, Solarzellen- und Gießereiindustrie eingesetzt wird. Chinas führende Position in der Photovoltaik- und Flachglasherstellung treibt die hohe Nachfrage nach Quarzsand an. Dank seiner hohen Produktionskapazität gehört China zu den drei größten Glasexporteuren weltweit. Laut einem Bericht der USITC aus dem Jahr 2023 sollten neue Projekte in Xinjiang und der Inneren Mongolei im Jahr 2022 die jährliche Siliziummetallkapazität um schätzungsweise 655.000 Tonnen erhöhen.

Siliziummetall: Exportmenge aus China nach Bestimmungsland und Zeitraum (Menge in Tonnen)

Zielmarkt | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Japan | 208.538 | 221.296 | 181.465 | 169.068 | 206.231 | 160.945 |

Südkorea | 164.728 | 148.065 | 128.121 | 89.171 | 98.556 | 91.215 |

Vereinigte Arabische Emirate | 55.926 | 61.505 | 51.915 | 31.667 | 64.657 | 67.272 |

Indien | 57.260 | 64.592 | 57.144 | 56.093 | 65.993 | 65.722 |

Thailand | 72.887 | 52.767 | 55.147 | 63.236 | 78.028 | 54.345 |

Malaysia | 35.496 | 40.326 | 42.788 | 48.446 | 60.906 | 42.980 |

Niederlande | 37.284 | 34.720 | 30.186 | 25.012 | 39.767 | 40.945 |

Mexiko | 35.184 | 34.893 | 30.113 | 25.447 | 25.778 | 28.230 |

Bahrain | 13.320 | 18.760 | 18.858 | 11.622 | 24.259 | 25.143 |

Katar | 25.512 | 21.482 | 17.678 | 18.814 | 22.991 | 20.029 |

Alle anderen Märkte | 217.543 | 200.361 | 152.139 | 141.111 | 170.201 | 120.798 |

Quelle : USITC

Indiens Markt für industriellen Quarzsand wird im Analysezeitraum voraussichtlich einen enormen Umsatzanteil erzielen. Das starke Wachstum des Bausektors ist ein wesentlicher Treiber, ebenso wie die anhaltende Expansion der Glasproduktion und das Wachstum der Keramikindustrie. Darüber hinaus führt die indische Regierung bedeutende Initiativen wie das PMAY-Programm (Housing for All) ein, und die darauf folgenden Infrastrukturprojekte werden den Quarzsandverbrauch weiter steigern. Da Indien den Ausbau der Photovoltaik-Produktion vorantreibt, wird der Verbrauch von hochreinem Quarzsand zusätzlich zunehmen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für industriellen Quarzsand wird voraussichtlich im Zeitraum 2026–2035 einen Marktanteil von 31,1 % halten. Die Glasherstellung, das hydraulische Fracking und die Gießereiindustrie treiben die Nachfrage nach technischem Quarz, Glas und Fracking-Sand an. Die USA waren der größte Produktionsstandort der Region, während Kanada für Glas- und Bauanwendungen kontinuierlich Quarzsand importierte.

Der Markt für industriellen Quarzsand in den USA wird durch die intensive Schiefergasexploration, insbesondere durch hydraulisches Fracking, die Glasproduktion und die Nachfrage nach Solarglas angetrieben. Die inländische Produktion konzentrierte sich 2023 hauptsächlich auf Illinois, Texas und Wisconsin und trieb damit den Markt an. Frac-Sand, der weiterhin für die Erschließung neuer Schiefergasfelder benötigt wird, bildet das wichtigste Teilsegment. Die anhaltend hohe Nachfrage im US-amerikanischen Energie- und Gießereisektor trug ebenfalls zu einem soliden Wachstum bei.

Der Markt für industriellen Quarzsand in Kanada dürfte aufgrund des starken Wachstums in der Glasherstellung, im Baugewerbe und in der Ölsandverarbeitung weiter wachsen. Konstante Importe unterstützen die heimische Produktion, insbesondere bei der Beschaffung von hochreinem Sand für Floatglas und chemische Anwendungen. Die Importe nach Kanada stammen hauptsächlich aus Ontario und Alberta. Für den kanadischen Markt wird im Prognosezeitraum ein stabiles durchschnittliches jährliches Wachstum erwartet, bedingt durch Kanadas geplante umfangreiche Infrastrukturinvestitionen und die zunehmende Verbreitung von Glasanwendungen im Bereich sauberer Energien.

Einblicke in den europäischen Markt

Der europäische Markt wird voraussichtlich einen Marktanteil von 18,7 % halten, da die Bau-, Glas- und Gießereiindustrie maßgeblich zur Ethanolproduktion beitragen. In Deutschland und Großbritannien trieben die Bau- und die Nachfrage aus der Automobil- und Elektronikbranche die Nachfrage an. Die in den Mitgliedstaaten beobachteten Konsum- und Produktionsmuster werden durch den verstärkten Einsatz erneuerbarer Energien, Glaspaneele, zunehmend verfügbares Kapital und neue Arbeitsschutzgesetze gegen Quarzstaub im Rahmen des EU-Arbeitsschutzrahmens beeinflusst.

Im Jahr 2025 war der deutsche Markt wertmäßig führend, was auf die hohe Qualität des Produktionsglases, die Herstellung von Solar-Photovoltaik-Modulen, die Verwendung von Gießereisand im Automobilguss und die Tatsache zurückzuführen ist, dass Deutschland im Jahr 2024 mehr als 10 Millionen Tonnen Quarzsand produzierte. Der Quarzsandhandel trägt seit langem zur Prozessinnovation in der Automobilindustrie bei und treibt die Nachfrage nach hochwertigem Quarzsand für höchste Fertigungsqualität an.

Wichtige Akteure auf dem Markt für industriellen Quarzsand:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für industriellen Quarzsand ist stark konsolidiert und wird von Unternehmen wie US Silica Holdings, Sibelco und Covia Holdings dominiert. Diese Unternehmen verfügen über strategische Akquisitionen, bestehende integrierte Lieferketten und bedeutende technologische Innovationen. Auch japanische Unternehmen wie Toyota Tsusho, Mitsubishi Corporation und Tochu Corporation konzentrieren sich auf die Lieferung von hochreinem Quarzsand, einer Schlüsselkomponente der sich rasant entwickelnden Lieferketten der Elektronik- und Automobilindustrie. Australische Unternehmen investieren erheblich in den Ausbau ihrer Quarzsandreserven, um die Nachfrage im asiatisch-pazifischen Raum zu decken, während malaysische Unternehmen vorwiegend exportorientiert produzieren. Zu den wichtigsten Strategien für die Aufrechterhaltung und das Wachstum des internationalen Marktes für industriellen Quarzsand gehören Kapazitätserweiterungen, Joint Ventures für Spezialquarzsand und die vertikale Integration von Unternehmen. Dadurch sichern sie sich den Zugang zu Rohstoffen und gewährleisten Kosten- und letztlich Wettbewerbsvorteile in Zeiten zunehmender Umweltauflagen.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Offizieller Firmenname | Ursprungsland | Ungefährer Marktanteil (%) |

US Silica Holdings, Inc. | USA | 8.6 |

Sibelco-Gruppe | Belgien | 7,8 |

Fairmount Santrol (jetzt Covia Holdings Corp.) | USA | 7.6 |

Toyota Tsusho Corporation | Japan | 3.9 |

Badger Mining Corporation | USA | 3,5 |

Australian Silica Quartz Group Ltd | Australien | xx |

Quarzwerke Gruppe | Deutschland | xx |

Short Mountain Silica | USA | xx |

European Industrial Minerals Ltd | Vereinigtes Königreich | xx |

Syarikat Sebangun Sdn. Bhd. | Malaysia | xx |

VRX Silica Limited | Australien | xx |

Premier Silica LLC | USA | xx |

JFE Mineral Co., Ltd. | Japan | xx |

Mitsubishi Corporation | Japan | xx |

Tochu Corporation | Japan | xx |

Im Folgenden werden einige Schwerpunkte der Wettbewerbslandschaft des Marktes für industriellen Quarzsand dargestellt:

Neueste Entwicklungen

- Im Juni 2024 brachte das belgische Unternehmen Sibelco SibelClean Ultra-Pure Silica auf den Markt, einen Silicasand mit einem SiO₂-Gehalt von über 99,9 %, der sich vorwiegend an die Märkte für Halbleiter- und Solarglas richtet. Die EU-Chips-Richtlinie hat die Nachfrage rasant ansteigen lassen, und im zweiten Quartal 2024 verzeichnete Sibelco ein Auftragswachstum von 7 % im Vergleich zum Vorjahr, hauptsächlich aufgrund der Nachfrage deutscher und niederländischer Solarhersteller.

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrieller Quarzsand Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten