Marktausblick für Industriesensoren:

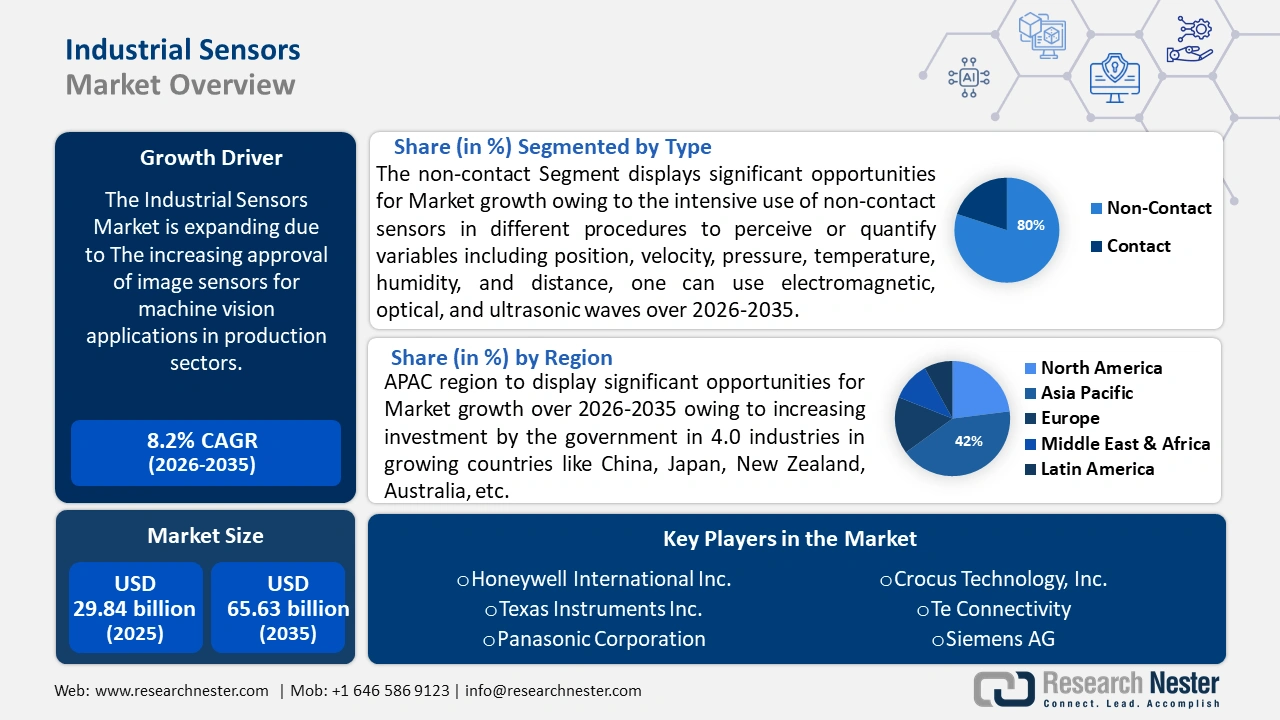

Der Markt für Industriesensoren hatte im Jahr 2025 ein Volumen von 29,84 Milliarden US-Dollar und wird bis 2035 voraussichtlich 65,63 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 8,2 % verzeichnet. Im Jahr 2026 wird der Branchenwert für Industriesensoren auf 32,04 Milliarden US-Dollar geschätzt.

Die zunehmende Akzeptanz von Bildsensoren für Machine-Vision-Anwendungen in der Produktion und die zunehmende Expansion des Produktionssektors werden dem Markt für Industriesensoren zu einem exponentiellen Wachstum im erwarteten jährlichen Wachstumstempo verhelfen. Die von der Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) veröffentlichten World Manufacturing Production Statistics zeigen, dass die weltweite Produktion im verarbeitenden Gewerbe bis zum zweiten Quartal 2021 jährlich um 18,2 Prozent gewachsen ist. Die Technologie der Machine-Vision-Inspektion hat zahlreiche Fertigungsindustrien revolutioniert.

Schlüssel Industrielle Sensoren Markteinblicke Zusammenfassung:

Regionale Highlights:

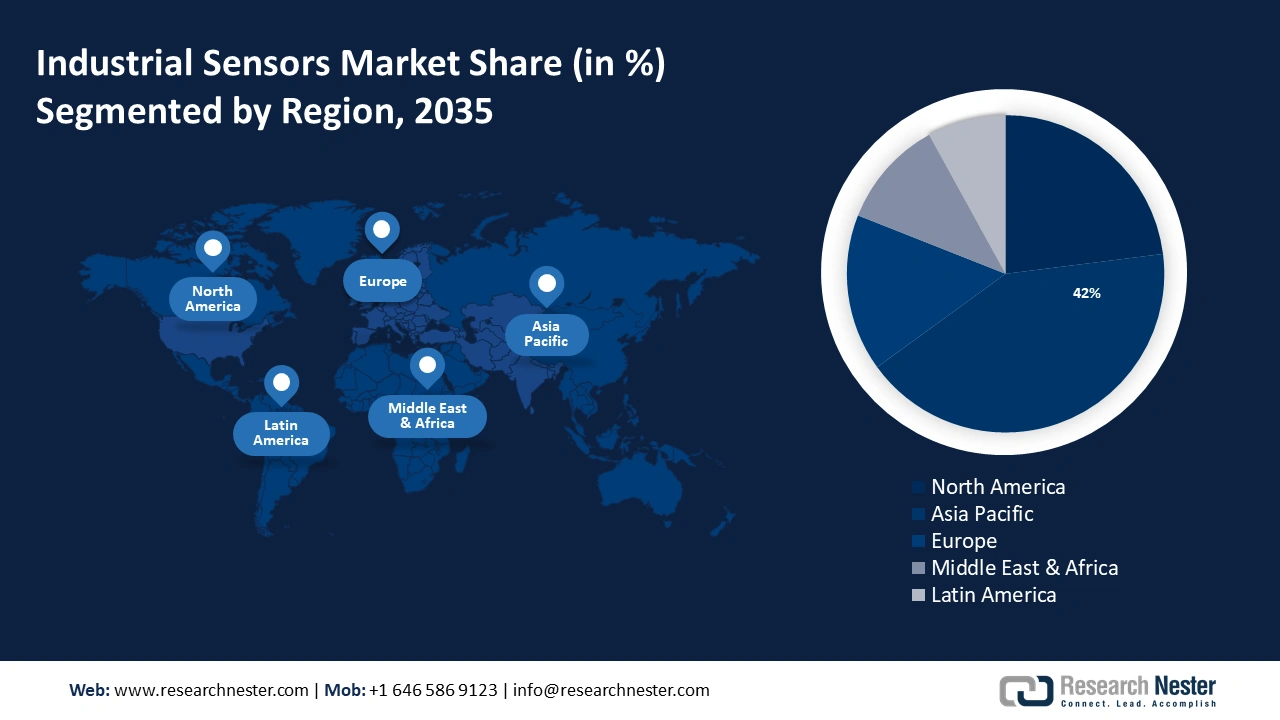

- Der Markt für Industriesensoren im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 42 % erreichen, angetrieben durch steigende staatliche Investitionen in Industrie 4.0-Technologien.

- Der nordamerikanische Markt wird bis 2035 einen signifikanten Umsatzanteil verzeichnen, angetrieben durch die zunehmende Nutzung von Sensortechnologien in der Industrie.

Segmenteinblicke:

- Das berührungslose Segment im Markt für Industriesensoren wird voraussichtlich bis 2035 ein bemerkenswertes Wachstum verzeichnen, angetrieben durch den intensiven Einsatz berührungsloser Sensoren in verschiedenen Verfahren.

- Das Fertigungssegment im Markt für Industriesensoren wird bis zum Prognosejahr 2035 voraussichtlich um 39 % wachsen, beeinflusst durch die globale Expansion der Fertigungsindustrie.

Wichtige Wachstumstrends:

- Weltweite zunehmende Nutzung von Industrie 4.0

- Die zunehmende Implementierung des Internets der Dinge treibt die Nachfrage nach Sensormaterialien an

Große Herausforderungen:

- Der überhöhte Preis für Industriesensoren

- Komplexes Design von Industriesensoren

Hauptakteure: Rockwell Automation Inc., Geschäftsplanung, Hauptproduktangebote, Finanzabwicklung, Hauptleistungsindikatoren, Honeywell International Inc., Texas Instruments Inc., Panasonic Corporation, Crocus Technology, Inc., Te Connectivity, Siemens AG, Amphenol Corporation, Dwyer Instruments, Inc., Bosch Sensortec GMBH.

Global Industrielle Sensoren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 29,84 Milliarden USD

- Marktgröße 2026: 32,04 Milliarden USD

- Prognostizierte Marktgröße: 65,63 Milliarden USD bis 2035

- Wachstumsprognosen: 8,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Südkorea

- Schwellenländer: China, Japan, Südkorea, Indien, Taiwan

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Industriesensoren:

Wachstumstreiber

Steigende Nutzung von Industrie 4.0 weltweit – Nur etwa die Hälfte der Unternehmen ist aktiv in Industrie 4.0 involviert; die übrigen Unternehmen befinden sich entweder in der Planungsphase oder nutzen Technologien nur sparsam. Unternehmen und gemeinnützige Organisationen weltweit investieren derzeit viel Zeit, Ressourcen und Mühe in die Entwicklung innovativer Strategien, um die negativen Auswirkungen der Vergangenheit zu bekämpfen.

Dank der Industrie 4.0-Technologie können Fertigungslinien, Geschäftsabläufe und Teams unabhängig von Netzwerk, Zeitzone, Geografie oder anderen Faktoren zusammenarbeiten.

- Die zunehmende Implementierung des Internets der Dinge treibt die Nachfrage nach Sensormaterialien an – Smart- und Internet-of-Things-Technologien (IoT) entwickeln sich rasant und werden in rasantem Tempo eingesetzt, was neue Wege für technische Durchbrüche in vielen Lebensbereichen eröffnet.

Laut Statistiken der Europäischen Kommission nutzten im Jahr 2021 29 % der EU-Unternehmen IoT-Geräte, hauptsächlich zu Sicherheitszwecken auf ihrem Gelände. IoT-Technologien sollen in erster Linie verschiedene Abläufe rationalisieren, eine höhere System- (Technologie- oder Prozess-)Effizienz gewährleisten und letztendlich die Lebensqualität verbessern. - Steigender Bedarf an industrieller Automatisierung weltweit – Die industrielle Automatisierung hat sich in den letzten Jahrzehnten schrittweise entwickelt, wobei sich an der Marktstruktur nur wenige Änderungen ergeben haben.

Der Markt für industrielles IoT (IIoT) und Vernetzung wird voraussichtlich um 18 Prozent wachsen und damit alle anderen Segmente der industriellen Automatisierung übertreffen. Für Hyperscaler ist dies die wichtigste Einnahmequelle der industriellen Automatisierung. Die zunehmende Verbreitung von Industrie 5.0 und verschiedenen 3D-Sensoren hat den Markt grundlegend verändert.

Herausforderungen

Der überhöhte Preis für Industriesensoren – Um einen guten Temperatursensor herzustellen, muss der Hersteller hochwertige Rohstoffe auswählen. Zahlreiche Metalle und Legierungen, darunter Kupfer, Platin, Silizium, Nickel, Wolfram und verschiedene klassifizierte Legierungen, werden bei der Herstellung dieser Sensoren verwendet. Platin ist in den letzten Jahren teurer geworden. Im Mai 2020 lag der Preis für Platin (99,95 % min.) bei 830 USD/Tonne, gegenüber 621 USD/Tonne am 19. März 2020.

Durch diesen abrupten Anstieg der Rohstoffkosten steigen die Kosten für Temperatursensoren, was auch die Kosten für die Produktion und den Vertrieb insgesamt erhöht.- Kompliziertes Design von Industriesensoren – Das komplexe Sensordesign wird die Expansion des Marktes für Industriesensoren bis Ende 2035 behindern. Die optimale Konstruktion eines RISC-Sensors ist jedoch weiterhin ein Problem. Der Mangel an hochwertigen Modellen ist die Hauptursache.

Marktgröße und Prognose für Industriesensoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,2 % |

|

Marktgröße im Basisjahr (2025) |

29,84 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

65,63 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Industrielle Sensoren-Marktsegmentierung:

Typsegmentanalyse

Das berührungslose Segment dürfte bis 2035 einen Marktanteil von über 80 % bei Industriesensoren erreichen. Dies kann durch die intensive Nutzung berührungsloser Sensoren in verschiedenen Verfahren wie der Wahrnehmung oder Quantifizierung von Variablen wie Position, Geschwindigkeit, Druck, Temperatur, Feuchtigkeit und Entfernung vorangetrieben werden.

Einer Studie der National Library of Medicine zufolge sind Doppler-basierte, berührungslose Radiofrequenz-(RF)-Überwachungssysteme (NCVS) zur Vitalzeichenüberwachung besonders für die Langzeitüberwachung von Vitalzeichen interessant, da sie keine tragbare Technologie, Kabel, Elektroden oder kontaktbasierte Sensoren erfordern, was bedeuten kann, dass die Probanden von der umfassenden Überwachung nichts mitbekommen.

Sensortyp-Segmentanalyse

Bis 2035 wird das Segment der Füllstandssensoren voraussichtlich einen Marktanteil von über 28 % bei Industriesensoren haben, was auf die weltweite Verbreitung automatisierter Geräte und Techniken in der industriellen Fertigung zurückzuführen ist.

Im Jahr 2023 beispielsweise waren weltweit über 15 Milliarden Geräte des Internets der Dinge (IoTs) im Einsatz, und ab dem Jahr 2022 wird diese Zahl um über eine Milliarde steigen. Während der industriellen Revolution veränderte die Entwicklung der Dampfmaschine und wasserbetriebener Mühlen die Produktion und ermöglichte die Herstellung von Produkten in einem weitaus größeren Maßstab.

Anwendungssegmentanalyse

Im Markt für Industriesensoren wird das Fertigungssegment aufgrund der zunehmenden Expansion der Fertigungsindustrie weltweit bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 39 % erreichen. Darüber hinaus wächst die Fertigung weltweit weiter. Der Fertigungssektor macht derzeit etwa 14 % der Arbeitsplätze und rund 16 % des globalen BIP aus.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Sensortyp |

|

Typ |

|

Technologie |

|

Anwendung |

|

Industrielle Vertikale |

|

Endbenutzerbranchen |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Industriesensoren:

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt für Industriesensoren wird bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 42 % erreichen. Dieses Wachstum wird durch steigende staatliche Investitionen in 4.0-Industrien in Wachstumsländern wie China, Japan, Neuseeland, Australien usw. ermöglicht. Laut der Asiatischen Produktivitätsorganisation (APO) verbindet das Internet der Dinge (IoT) durch seine Fähigkeit, Daten zu sammeln und zu teilen, Dinge, andere Geräte, Maschinen und Menschen über Netzwerke vernetzter Computergeräte. Diese Netzwerke ermöglichen die Datenübertragung ohne Mensch-zu-Mensch- oder Mensch-zu-Computer-Kommunikation.

Sensoren werden in Chinas Lebensmittel- und Getränkeindustrie sowie in der Stromerzeugungsindustrie häufig eingesetzt. Laut der International Trade Association stammt der Großteil der Einnahmen aus der Lebensmittel- und Getränkeindustrie in China aus nicht-franchisegebundenen Betrieben der Lebensmittel- und Getränkechemie, was für Franchiseunternehmen eine Chance zur Expansion darstellt.

In Südkorea hat sich der Übergang zur automatisierten bzw. intelligenten Fertigung beschleunigt, da Unternehmen dank staatlicher Unterstützung schnell auf Industrie 4.0-Funktionen umsteigen. Unseren Untersuchungen zufolge trägt der Automobilsektor in Südkorea maßgeblich zum Exportwachstum des Landes bei; im Jahr 2021 machten Autolieferungen 7 % des gesamten Exportwerts oder rund 44,73 Milliarden US-Dollar aus.

Staatliche Vorschriften und Kontrollen sind in der japanischen Industrie tief verwurzelt und machen das Land zu einem Industriezentrum mit einer stärkeren Automatisierung der Energieversorgung. Mit der Verabschiedung des Green Transformation Promotion Act durch das Parlament im Mai 2023 beabsichtigt die japanische Regierung, in den nächsten zehn Jahren über 150 Billionen Yen (fast 900 Milliarden US-Dollar) an öffentlich-privaten Investitionen aufzubringen.

Einblicke in den nordamerikanischen Markt

Bis Ende 2035 dürfte Nordamerika aufgrund der zunehmenden Nutzung von Sensortechnologien in den Industriezweigen der Region einen bedeutenden Marktanteil im Markt für Industriesensoren halten. Laut der International Federation of Robotics (IFR) verzeichnet der Robotikmarkt in Nordamerika insgesamt ein robustes Wachstum. Die Zahl der Produktionsanlagen stieg im Jahr 2022 um 12 % auf 41.624 Einheiten und erreichte damit fast das Rekordniveau von 2018.

Hohe Investitionen in Technologien werden dazu beitragen, den Marktwert industrieller Sensoren in den USA bis Ende 2035 zu steigern. Mit 328.548 Millionen US-Dollar, die in den letzten fünf Jahren in KI investiert wurden, sind die USA die Nation mit den höchsten Investitionen in diesem Bereich. Allein im Jahr 2023 beliefen sich die Investitionen auf 67.911 Millionen US-Dollar, ein Anstieg von 65,94 % gegenüber 2019.

Auch in Kanada wird die Industriesensorik aufgrund der exzessiven Nutzung industrieller Automatisierung stark wachsen. So eröffnete Deloitte Anfang 2023 im kanadischen Montreal seine intelligente Fertigungs- und Lagerhalle. Diese Anlage ist nach Angaben des Unternehmens die erste ihrer Art, die ausschließlich mit automatisierter Technologie betrieben wird.

Marktteilnehmer für Industriesensoren:

- Rockwell Automation Inc.

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Honeywell International Inc.

- Texas Instruments Inc.

- Panasonic Corporation

- Crocus Technology, Inc.

- Te Connectivity

- Siemens AG

- Amphenol Corporation

- Dwyer Instruments, Inc.

- Bosch Sensortec GMBH

Die Existenz etablierter Branchenakteure hat zu einer moderaten Marktfragmentierung im Bereich Industriesensoren geführt. Diese Unternehmen bieten eine Vielzahl von Produkten an, die durch die Nutzung und Kombination modernster Technologien unterschiedliche Endverbrauchersektoren ansprechen.

Neueste Entwicklungen

- Rockwell Automation hat die nächste E/A-Generation mit HART-Vereinheitlichung vorgestellt. Mit dem neuesten isolierten analogen HART-E/A-Modul Compact 5000 von Allen-Bradley® können Industrieunternehmen ihre Effizienz steigern und die Betriebszeit optimieren. Durch die Vereinheitlichung der HART-Funktionen bietet dieses Modul konventionelle E/A-Funktionen und ermöglicht gleichzeitig wertvolle Einblicke in den Gerätezustand und erweiterte Diagnosefunktionen. Dies ermöglicht Anwendern die Wartung ihrer Systeme, erleichtert das Online-Ergänzen und -Ersetzen technischer Geräte und bietet Zugang zu wichtigen Diagnosefunktionen.

- Rockwell Automation steigert die Automatisierungseffizienz mit verbesserten ArmorBlock 5000 IO-Link-Masterblöcken. Mit der Veröffentlichung einer verbesserten Firmware und eines Add-on-Profile-Upgrades (AOP) in den Allen-Bradley ArmorBlock 5000 IO-Link-Masterblöcken können Hersteller ihre Betriebsabläufe weiter modernisieren und die Installationszeit verkürzen. Die neu hinzugefügten Funktionen sowie die On-Machine-Fähigkeit verbessern die Funktionalität und Leistung für Anwendungen in anspruchsvollen Industrieumgebungen erheblich.

- Report ID: 5998

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrielle Sensoren Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.