Marktausblick für die industrielle Automatisierung:

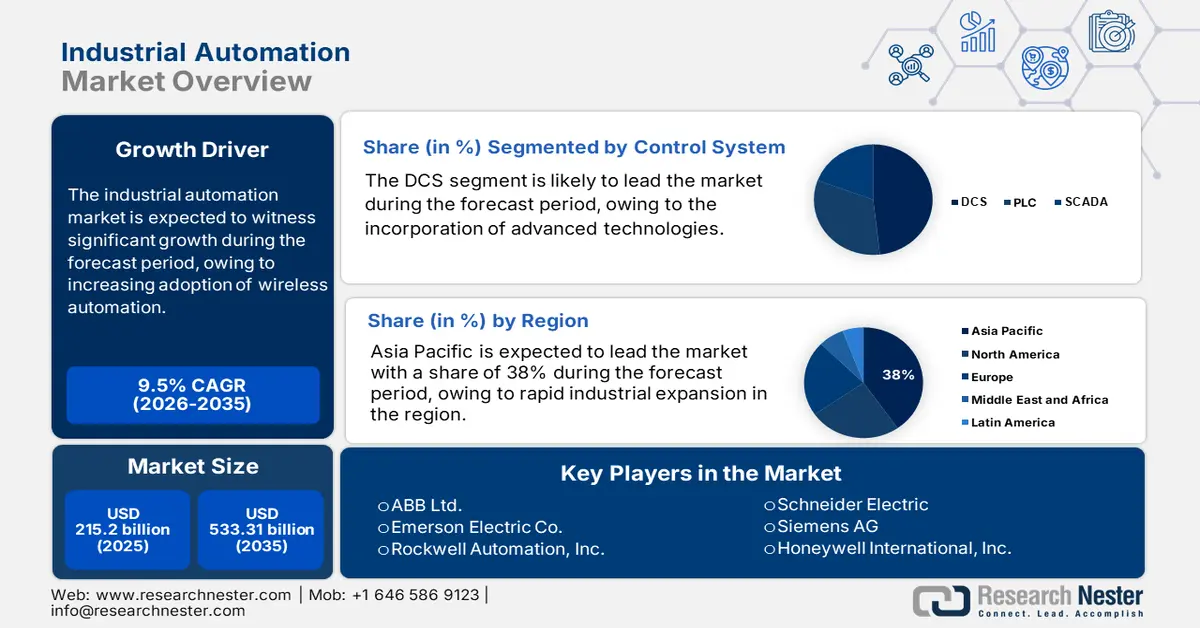

Der Markt für industrielle Automatisierung hatte im Jahr 2025 ein Volumen von 215,2 Milliarden US-Dollar und wird bis 2035 voraussichtlich 533,31 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 9,5 % verzeichnet. Im Jahr 2026 wird der Branchenwert der industriellen Automatisierung auf 233,6 Milliarden US-Dollar geschätzt.

Der Grund für das Wachstum ist die weltweit zunehmende Nutzung industrieller Automatisierung zur Verbesserung von Qualität und Effizienz, die zu mehr Optionen in der industriellen Automatisierungslandschaft führt. Laut der International Trade Administration (ITA) stieg die Produktivität in den Branchen mit den geringsten Roboternutzern um 5,1 Prozent pro 1 % Anstieg der Industrieroboterdichte. Produktivität und Industrieroboterdichte korrelierten branchenübergreifend positiv. Obwohl in diesem Zeitraum weniger Industrieroboter als in anderen Branchen eingesetzt wurden, verzeichnete der Bergbau- und Steinbruchsektor das größte Produktivitätswachstum.

Schlüssel Industrielle Automatisierung Markteinblicke Zusammenfassung:

Regionale Highlights:

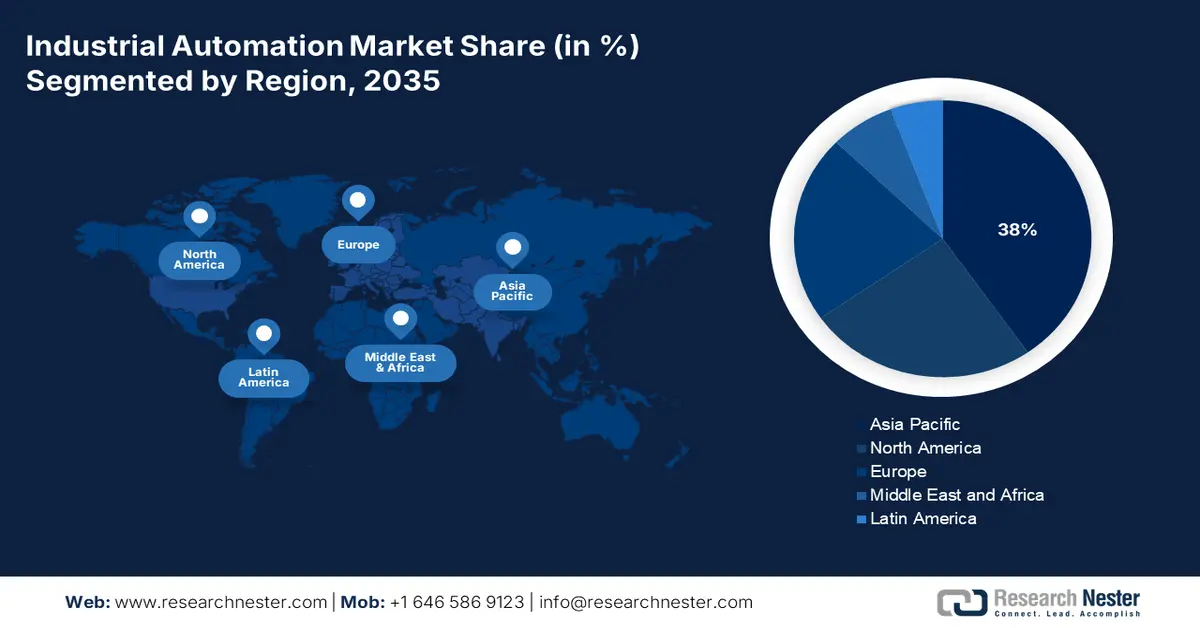

- Der asiatisch-pazifische Markt für Industrieautomation wird bis 2035 mit rund 38 % dominieren, angetrieben durch die Einführung von Industrierobotern und das industrielle Wachstum im großen Maßstab.

- Der europäische Markt wird zwischen 2026 und 2035 eine deutliche jährliche Wachstumsrate aufweisen, die auf die steigende Nachfrage aus der Automobil- und allgemeinen Industrie zurückzuführen ist.

Segmenteinblicke:

- Das PLS-Segment im Markt für Industrieautomatisierung wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch die rasante Industrialisierung in Schwellenländern.

- Das Segment Industrieroboter im Markt für Industrieautomatisierung wird voraussichtlich bis 2035 einen Marktanteil von 56 % erreichen, angetrieben durch die breite Nutzung in der Fertigung und die Effizienz der Produktionsprozesse.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Automatisierung für eine zuverlässige und qualitativ hochwertige Fertigung

- Weltweit zunehmende Verbreitung von Industrie 4.0

Große Herausforderungen:

- Volatilität in der Endverbraucherindustrie

- Mangel an kompetenten Arbeitskräften für die Implementierung der industriellen Automatisierung

Hauptakteure: ABB Ltd., Emerson Electric Co., General Electric Company, Honeywell International Inc., Rockwell Automation Inc., Schneider Electric SE, Siemens AG, Endress+Hauser Group Services AG, KUKA AG, Advantech Co., Ltd.

Global Industrielle Automatisierung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 215,2 Milliarden USD

- Marktgröße 2026: 233,6 Milliarden USD

- Prognostizierte Marktgröße: 533,31 Milliarden USD bis 2035

- Wachstumsprognosen: 9,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für industrielle Automatisierung:

Wachstumstreiber

- Steigende Nachfrage nach Automatisierung für eine zuverlässige und qualitativ hochwertige Fertigung – Fertigungsunternehmen können die Genauigkeit erhöhen, Kosten optimieren und die Produktionseffizienz steigern. Automatisierung erleichtert den Informationsfluss zwischen den Unternehmenskomponenten und unterstützt die Erfassung aller Aktionen. Im Industriesektor reduziert Automatisierung den Bedarf an menschlicher Arbeit und verbessert gleichzeitig Genauigkeit, Einheitlichkeit und betriebliche Effizienz. Sie steigert die Produktion und gewährleistet gleichzeitig eine zuverlässige Fertigung.

Darüber hinaus verzeichneten die Automobil- und andere Transportindustrien laut Angaben der International Trade Administration (ITA) einen positiven Zuwachs von 15,1 Industrierobotern pro Million Arbeitsstunden. Dies war die größte Verbesserung der Industrieroboterdichte aller Branchen.

- Steigende globale Akzeptanz von Industrie 4.0 – Die industrielle Revolution des 21. Jahrhunderts ist digital. Unternehmen, Verbraucher und Stakeholder entlang der Wertschöpfungskette können dank der vierten industriellen Revolution leichter auf Waren und Dienstleistungen zugreifen und diese weitergeben. Daher integrieren Unternehmen und Branchen zunehmend Bau 4.0 in ihre Geschäftsprozesse.

Laut dem jüngsten Akzeptanzbericht zur Industrie 4.0 aus dem Jahr 2022 sind die Unternehmen sogar noch weiter fortgeschritten. Bemerkenswerterweise gaben 72 % der Umfrageteilnehmer an, ihre Pläne für Industrie 4.0/Smart Factory in die Tat umzusetzen. Viele davon sind bereits in Arbeit, einige bereits abgeschlossen. - Zunehmende staatliche Initiativen zur Förderung der industriellen Automatisierung – Wachsende staatliche Programme zur Förderung der industriellen Automatisierung eröffnen dem globalen Markt für industrielle Automatisierung großes Potenzial. Regierungen weltweit erkennen die potenziellen Vorteile der Automatisierung für die Steigerung der Wettbewerbsfähigkeit, Produktivität und Effizienz industrieller Sektoren an.

Aus diesem Grund werden zahlreiche Regeln und Initiativen eingeführt, um Unternehmen zum Einsatz von Automatisierungstechnologien zu ermutigen. Um Unternehmen zu Investitionen in Automatisierungslösungen zu bewegen, umfassen diese Programme häufig Steuererleichterungen, Zuschüsse, Subventionen und Schulungen.

Herausforderungen

- Volatilität in der Endverbraucherindustrie – Die zunehmende Volatilität in verschiedenen Endverbraucherindustrien kann die Marktexpansion der industriellen Automatisierung bis Ende 2035 behindern. Beispielsweise kann der jüngste Rückgang der weltweiten Ölnachfrage die Marktwirtschaft beeinträchtigen. Obwohl das Ausmaß der globalen Erholung nicht eindeutig ist, deuten Statistiken zur Ölnachfrage und Mobilitätsindikatoren auf eine deutliche Verlangsamung der Erholung und das Ende der Phase des über dem historischen Durchschnitt liegenden Nachfragewachstums hin.

- Mangel an kompetenten Arbeitskräften für die Umsetzung industrieller Automatisierung – Der Bedarf an Fachwissen und Fähigkeiten ist aufgrund der rasanten Weiterentwicklung der Automatisierungstechnologien gestiegen. Daher müssen Mitarbeiter ihr Wissen ständig auf dem neuesten Stand halten, was zu einer Qualifikationslücke zwischen der aktuellen Belegschaft und den sich ändernden Anforderungen der Belegschaft führt.

Marktgröße und Prognose für industrielle Automatisierung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,5 % |

|

Marktgröße im Basisjahr (2025) |

215,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

533,31 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für industrielle Automatisierung:

Komponentensegmentanalyse

Das Segment Industrieroboter wird bis Ende 2035 voraussichtlich einen Marktanteil von über 56 % in der industriellen Automatisierung halten. Dieses Wachstum ist auf moderne Maschinen und Industrieroboter zurückzuführen, die in Fertigungsunternehmen weltweit weit verbreitet sind. Solche Werkzeuge optimieren derzeit Aufgaben, die Kraft, Geschwindigkeit und Präzision erfordern. Die robotergestützte Industrieautomatisierung reduziert Rohstoffabfälle, Arbeitsaufwand und Energieverbrauch. Sie gewährleistet zudem einen reibungslosen und kontinuierlichen Arbeitsablauf im Produktionsprozess – Faktoren, die das Branchenwachstum voraussichtlich vorantreiben werden.

Wie aus dem jüngsten World Robotics-Bericht hervorgeht, wurden im Jahr 2021 weltweit 517.385 neue Industrieroboter in Unternehmen installiert – ein Rekordwert. Dies entspricht einer jährlichen Wachstumsrate von 31 % und liegt 22 % über dem Rekordwert für Roboterinstallationen vor der Pandemie im Jahr 2018. Die Zahl der aktiven Roboter weltweit hat gerade einen Rekordwert von über 3,5 Millionen erreicht.

Segmentanalyse des Steuerungssystems

Im Markt für industrielle Automatisierung wird das DCS-Segment bis Ende 2035 voraussichtlich einen Umsatzanteil von über 65 % ausmachen. Das Wachstum dieses Segments wird durch die rasch fortschreitende Industrialisierung in Schwellenländern vorangetrieben. Das rasante industrielle Wachstum in China und anderen asiatischen Regionen, gepaart mit der Fokussierung auf wirtschaftliche Entwicklung statt Umweltschutz, kann zu erheblichen Umweltschäden in Schwellenländern führen.

Die Economic Transformation Database (ETD) umfasst 51 Schwellenländer: sechs in den Industrieländern Asiens, neun in Lateinamerika, vier in der MENA-Region, achtzehn in SSA und vierzehn in den Entwicklungsländern Asiens.

Vertikale Segmentanalyse

Bis 2035 wird der Gesundheitssektor voraussichtlich einen Marktanteil von über 35 % im Bereich der industriellen Automatisierung halten, da die Automatisierung in der Beratung und bei der Behandlung von Patienten zunehmend zum Einsatz kommt. Eine Studie unter bedeutenden Gesundheits- und Pharmaunternehmen ergab 2020, dass 90 % von ihnen über einen KI- und Automatisierungsplan verfügten – ein Anstieg gegenüber 53 % im Jahr 2019. Darüber hinaus wussten 66 % der Befragten im Jahr 2020 etwas über robotergestützte Prozessautomatisierung (RPA) , gegenüber 50 % im Vorjahr.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Steuerungssystem |

|

Vertikal |

|

Angebot |

|

Automatisierungsmodus |

|

Endverbraucherindustrie |

|

Typ |

|

System |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für industrielle Automatisierung:

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis 2035 einen Umsatzanteil von über 38 % am Markt für industrielle Automatisierung halten. Der Automatisierungssektor der Region floriert, da zahlreiche Branchen expandieren und insbesondere in China, Indien, Japan usw. neue Industrieroboter entstehen. Laut der International Federation of Robotics (IFR) bleibt Asien der weltweit größte Markt für Industrieroboter. 74 % aller im Jahr 2021 neu installierten Roboter wurden in Asien installiert, im Jahr 2020 waren es bereits 70 %.

Der Markt für industrielle Automatisierung ist in China aufgrund des robusten Wirtschaftswachstums und des technologischen Fortschritts des Landes gewachsen. Laut Weltbank gilt China nun als Land mit gehobenem mittlerem Einkommen. Obwohl China die Beseitigung extremer Armut für 2020 erklärt hat, werden Prognosen zufolge im Jahr 2023 17,2 Prozent der Bevölkerung unterhalb der Armutsgrenze der Weltbank für Länder mit gehobenem mittlerem Einkommen (UMIC) leben, die 6,85 US-Dollar pro Tag entspricht (in Kaufkraftparitäten von 2017).

Die Entwicklung der industriellen Automatisierung in Indien beruht vor allem auf der enormen Entwicklung des Landes bei der Herstellung von Automatisierungsprodukten. Darüber hinaus arbeiten führende indische Softwareunternehmen mit Anbietern von Automatisierungslösungen zusammen, um Automatisierungstechnologien der Stufen 2 und 3, darunter MES, SCADA und HMI, zu unterstützen und zu installieren.

Japan gilt als weltweit führender Hersteller von Roboter- und KI-Tools, was das Umsatzwachstum im Bereich der industriellen Automatisierung in diesem Land weiter steigern wird. Laut der International Federation of Robotics (IFR) gab es 2021 mit 47.182 installierten kollaborativen Robotern einen Anstieg von 22 %. Der Betriebsbestand Japans belief sich 2021 auf 393.326 Einheiten (+5 %).

Einblicke in den europäischen Markt

Der europäische Markt für industrielle Automatisierung dürfte aufgrund der steigenden Nachfrage der Automobilindustrie bis 2035 deutlich wachsen. Wie aus dem Bericht der International Federation of Robotics (IFR) hervorgeht, stieg die Nachfrage aus der allgemeinen Industrie um 51 %, während die Nachfrage aus der Automobilindustrie stabil blieb. Darüber hinaus stiegen die Roboterinstallationen in Europa im Jahr 2021 um 24 % auf 84.302 Einheiten.

Die Nachfrage nach industrieller Automatisierung im Vereinigten Königreich wird durch den steigenden Bestand an Robotern im Land angetrieben. Im Jahr 2021 wurde die Anzahl der im Einsatz befindlichen Roboter auf 24.445 Einheiten (+6 %) geschätzt.

In Deutschland wird die industrielle Automatisierung ein massives Wachstum verzeichnen, da das Land zu den fünf größten Robotermärkten weltweit gehört, was auf die steigenden Roboterexporte aus Deutschland zurückzuführen ist. Die deutschen Industrieroboterexporte stiegen um 41 % auf 22.870 Einheiten und übertrafen damit den Gesamtwert vor der Pandemie.

Auch der Sektor der industriellen Automatisierung wird in Frankreich aufgrund der steigenden jährlichen Roboterinstallationen im Land enorm wachsen. Das Land ist der drittgrößte Markt für Roboterinstallationen in Europa. Im Jahr 2021 wurden 5.945 Roboter installiert, ein Anstieg von 11 %.

Marktteilnehmer für industrielle Automatisierung:

- ABB Ltd.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Emerson Electric Co.

- Allgemeine Elektrizitaetsgesellschaft

- Honeywell International Inc.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Endress+Hauser Group Services AG

- KUKA AG

- Advantech Co., Ltd.

Darüber hinaus erweitern Branchenteilnehmer die Funktionalitäten von Automatisierungssteuerungssystemen, um deren Einsatz in der industriellen Automatisierung zu erleichtern, beispielsweise in der Luft- und Raumfahrt, im Militär, in der Bergbau- und Metallindustrie sowie im Transportwesen. Zu den führenden Unternehmen im Markt für industrielle Automatisierung und Steuerungssysteme gehören:

Neueste Entwicklungen

- Schneider Electric hat im Februar 2024 in Zusammenarbeit mit Intel und Red Hat ein bahnbrechendes Distributed Control Node (DCN)-Software-Framework auf den Markt gebracht, um Innovationen voranzutreiben, Obsoleszenz zu reduzieren und die industrielle Automatisierungsinfrastruktur zu revolutionieren. Dieses Framework ersetzt herstellerspezifische Hardware durch eine Plug-and-Product-Lösung.

Dieses gemeinsame Unterfangen spiegelt eine ehrgeizige Vision wider, die mit den Zielen des Open Process Automation Forum im Einklang steht: Industrieunternehmen mit tragbarer, interoperabler Technologie auszustatten und so die Richtung industrieller Steuerungssysteme in der Zukunft zu beeinflussen. - Die Siemens AG hat im November 2023 rund 500 Millionen US-Dollar in Infrastrukturinvestitionen in den USA investiert, darunter eine 150 Millionen US-Dollar teure Hightech-Fabrik in Dallas. Die Investition soll amerikanische Rechenzentren und wichtige Infrastrukturen unterstützen und die wachsende Nachfrage durch den Einsatz generativer KI decken. Roland Busch, Vorstandsvorsitzender der Siemens AG, betont die Bedeutung der Maßnahme für die Dekarbonisierung und die Unterstützung der Wirtschaft.

- Report ID: 6039

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Industrielle Automatisierung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.