Marktausblick für hydriertes Stärkehydrolysat:

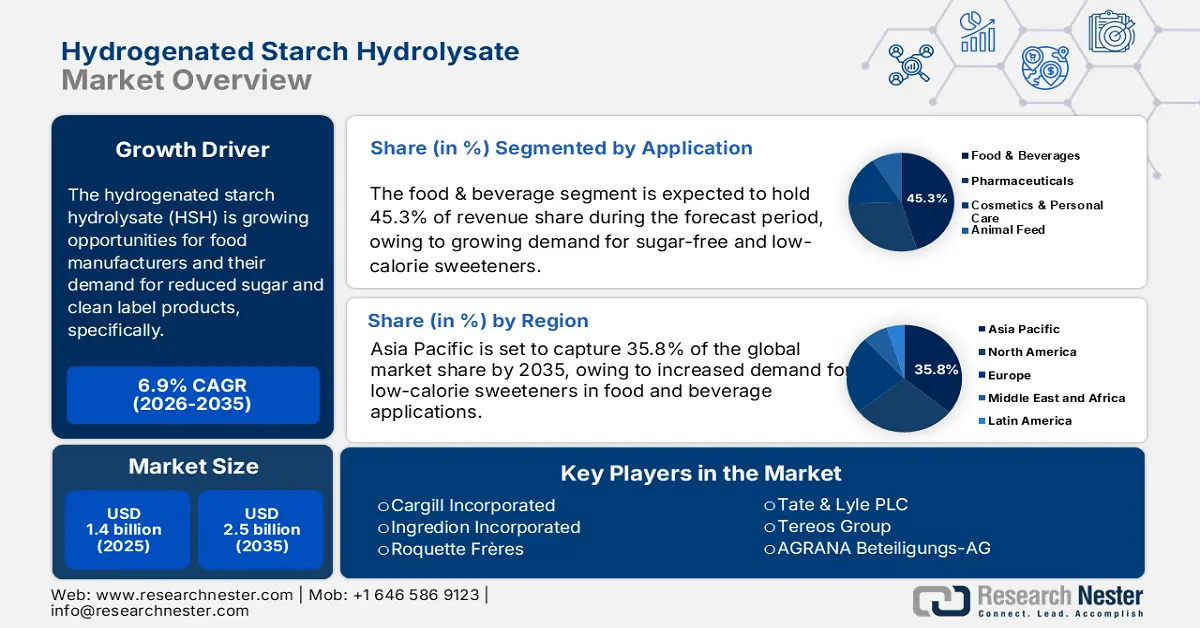

Der Markt für hydriertes Stärkehydrolysat wurde 2025 auf 1,4 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 2,5 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,9 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird der Markt für hydriertes Stärkehydrolysat auf 1,7 Milliarden US-Dollar geschätzt.

Hydriertes Stärkehydrolysat (HSH) bietet Lebensmittelherstellern wachsende Chancen, angetrieben durch die steigende Nachfrage nach zuckerreduzierten Rezepturen und Clean-Label-Produkten, die eine gesündere Ernährung fördern. Laut FRED lag der Erzeugerindex für die „Stärke- und Pflanzenfett- und -ölherstellung“ im August 2025 bei 176,373 Punkten und zeigt weiterhin Preissteigerungen im vorgelagerten Markt für zukünftige Lieferungen. Das US-Landwirtschaftsministerium (USDA) prognostiziert für 2025/26 US-Zuckerimporte in Höhe von 2,474 Millionen STRV. Dies unterstreicht das begrenzte Angebot und ermutigt Hersteller, ihr Angebot auf Polyol-Alternativen auszuweiten und ihre Lieferketten proaktiv anzupassen, um potenziellen Störungen vorzubeugen.

Der Warenverkehr und die Verfügbarkeit von Rohstoffen haben einen erheblichen Einfluss auf die Lieferketten für Zucker- und Alkoholprodukte. Die US-Importe von Polyolen zeigten in letzter Zeit Schwankungen. Die USITC berichtete über Gesamtimporte von Erythrit (als Indikator für den Zucker- und Alkoholhandel) aus allen Quellen in Höhe von 70.634 Tonnen im Jahr 2021 und 73.040 Tonnen im Jahr 2022, bevor sie 2023 auf 35.023 Tonnen sanken. Beide Werte wiesen Schwankungen auf, die auch auf Lagerbestände zurückzuführen sind. Die vorgelagerten Kapazitäten für Rohstoffe sind weiterhin beträchtlich. So berichtete das USDA beispielsweise über US-Maisexporte von rund 1,6 Milliarden Bushel im Wirtschaftsjahr 2022/23, was ausreicht, um den Bedarf an Maisstärke und Glukosesirup zu decken. Die technischen Leitlinien der EPA zur Stärkeherstellung beschreiben die Schritte Nassvermahlung, enzymatische Hydrolyse, katalytische Hydrierung und Trocknung. Diese Schritte sind Teil der Produktionslinie und haben jeweils eigene Auswirkungen auf den Energie-, Kapital- und Compliance-Bedarf der Produktionsplanung.

Markt für hydriertes Stärkehydrolysat – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Funktionelle Vielseitigkeit in der Lebensmittel- und Getränkeindustrie: HSH besitzt wünschenswerte Eigenschaften wie Löslichkeit, neutralen Geschmack, feuchtigkeitsspendende Wirkung und texturverbessernde Eigenschaften. Dadurch eignet es sich hervorragend für Backwaren, Süßwaren, Getränke, Milchprodukte und Fertiggerichte. Laut dem Erntebericht des US-Landwirtschaftsministeriums (USDA) vom Oktober belief sich die Maisproduktion im Wirtschaftsjahr 2023/24 auf insgesamt 15,06 Milliarden Bushel, ein Rückgang um 69,5 Millionen Bushel gegenüber dem Vormonat. Dank dieser Flexibilität kann HSH Herstellern helfen, den Zuckergehalt zu reduzieren und gleichzeitig die Eigenschaften hinsichtlich Form, Feuchtigkeit, Mundgefühl und Haltbarkeit beizubehalten. Mit der steigenden Nachfrage nach funktionellen Produkten mit transparenten Inhaltsangaben wird die Multifunktionalität von HSH dessen Anwendung in der Lebensmittelindustrie weiter ausbauen.

- Erweiterung der Anwendungsgebiete in der Pharma- und Körperpflegeindustrie: In der Pharmaindustrie kann HSH als Bindemittel, Füllstoff, Stabilisator und Hilfsstoff eingesetzt werden und verbessert so die Akzeptanz und Wirksamkeit von Darreichungsformen. Ingredion STABILITE SD30 ist ein sprühgetrocknetes Polyglycitol-Pulver mit geringer Süße, hohem Molekulargewicht und reduzierter Hygroskopizität. Es löst sich in Wasser und bildet klare, nicht kristallisierende Sirupe mit einer Konzentration von bis zu 75 %. In Lebensmittelformulierungen dient es als Bindemittel, Stabilisator und Viskositätsverbesserer. HSH ist nicht karzinogen, was insbesondere bei Kautabletten oder oralen Darreichungsformen von Vorteil ist. Auch Körperpflegeprodukte wie Feuchtigkeitscremes und Kosmetika profitieren von den feuchtigkeitsspendenden und texturverbessernden Eigenschaften von HSH. Diese Anwendungsgebiete steigern die Nachfrage nach HSH über die Lebensmittel- und Getränkeindustrie hinaus.

- Steigende Nachfrage nach kalorienarmen Süßungsmitteln: Aufgrund des wachsenden Gesundheitsbewusstseins und der zunehmenden Sensibilisierung für Übergewicht greifen Verbraucher vermehrt zu kalorien- und zuckerreduzierten Alternativen. HSH ist ein auf Polyolen basierender Zuckerersatz, der Süße mit weniger Kalorien als herkömmlicher Zucker erzeugt und sich daher hervorragend für Süßwaren, Getränke und Backwaren eignet. HSH kann mit Rezepturen für Diabetiker kombiniert werden, was seine Anwendung zusätzlich fördert. Laut einem Bericht der WHO gab es 2022 weltweit 830 Millionen Diabetiker, gegenüber 200 Millionen im Jahr 1990. Mehr als 2 Millionen Menschen starben 2021 an diabetesbedingten Nierenerkrankungen. Zudem war ein erhöhter Blutzuckerspiegel für etwa 11 % der Todesfälle durch Herz-Kreislauf-Erkrankungen verantwortlich. Lebensmittelhersteller reagieren auf die Nachfrage von Herstellern nach gesünderen Alternativen und setzen daher verstärkt auf HSH. Dies führt zu einem stetigen Wachstum des HSH-Marktes.

Neue Handelsdynamiken bei Zuckeralkohol

Die wichtigsten Exportländer von Mannitol im Jahr 2023

Land/Region | Exportwert (USD) | Exportierte Menge (kg) |

Frankreich | 136.227.680 USD | 16.065.500 |

europäische Union | 91.021.710 USD | 11.247.100 |

China | 70.177.530 USD | 22.613.400 |

Vereinigte Staaten | 41.397.230 USD | 7.233.580 |

Italien | 20.721.790 USD | 3.720.900 |

Niederlande | 10.742.710 USD | 888.526 |

Tschechische Republik | 7.074.060 USD | 568.571 |

Brasilien | 6.261.100 USD | 1.610.430 |

Quelle: WITS

Die wichtigsten Export- und Importländer von Sorbit im Jahr 2023

Exporteure | Wert (Mio. USD) | Importeure | Wert (Mio. USD) |

Frankreich | 147,0 | Japan | 58,6 |

Thailand | 76.1 | Polen | 34.2 |

China | 36,5 | Deutschland | 29.1 |

Quelle: OEC

Herausforderungen

- Preisschwankungen bei Rohstoffen: Der Markt für Stärkeprodukte (HSH) ist von den schwankenden Rohstoffpreisen (z. B. Maisstärke) betroffen. Im Jahr 2021 stiegen die Maispreise in den USA um 31,2 % (USDA ERS), was sich auf die Preise von Stärkederivaten auswirkte. Diese Preisschwankungen führen zu erheblichen Schwankungen der Produktionskosten und Gewinnmargen für HSH-Hersteller, was insbesondere Hersteller in Asien und Nordamerika stark beeinträchtigt. Steigende Preise für Rohstoffe wie Mais und Zucker halten zudem kleinere Industrieunternehmen davon ab, Produktionskapazitäten für Stärkeprodukte bereitzustellen, was das weitere Wachstum des HSH-Marktes trotz steigender Nachfrage in der Süßwaren- und Pharmaindustrie bremst.

- Verfügbarkeit kalorienarmer Süßstoffalternativen: Der Markt sieht sich durch zunehmenden Wettbewerb mit Einschränkungen konfrontiert, da Verbraucher alternative, kalorienarme Süßstoffe (Stevia, Sucralose und Mönchsfruchtextrakt) immer besser kennenlernen. Steviolglykoside, die etwa 250- bis 300-mal süßer als Saccharose sind, sind die Hauptquelle der Süße von Stevia. Laut International Food Information Council hat die Verwendung von Stevia in globalen Lebensmittel- und Getränkerezepturen zugenommen. Daher schränkt die Präferenz der Verbraucher für natürliche, kalorienfreie Süßstoffe die Verbreitung von HSH-Produkten auf Zuckeralkoholbasis ein, insbesondere für funktionelle Lebensmittel in Nordamerika und Europa.

Marktgröße und Prognose für hydriertes Stärkehydrolysat:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,9 % |

|

Marktgröße im Basisjahr (2025) |

1,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für hydriertes Stärkehydrolysat:

Anwendungssegmentanalyse

Das Segment Lebensmittel und Getränke wird voraussichtlich bis 2035 mit einem Marktanteil von 45,3 % den größten Anteil am Gesamtmarkt erreichen. Grund dafür ist die steigende Nachfrage nach zuckerfreien und kalorienarmen Süßungsmitteln in Fertiggerichten, Backwaren und Getränken. Gehärtetes Stärkehydrolysat (HSH) ist als risikofreie Zuckeralternative gut positioniert und verfügt über den GRAS-Status der FDA, der den Einsatz in Lebensmitteln und Getränken erlaubt. Die Verfügbarkeit von HSH im Lebensmittelbereich wird durch den Trend zu gesundheitsbewusster Ernährung und diabetesfreundlichen Produkten weiter gestärkt. Auch die Weltgesundheitsorganisation (WHO) trägt zu einem geringeren Zuckerkonsum bei, indem sie aufgrund von Adipositas und Diabetes zu einer deutlichen Reduzierung des Zuckerkonsums aufruft. Im Jahr 2022 litten über 890 Millionen Erwachsene an Adipositas, von insgesamt 2,5 Milliarden übergewichtigen Erwachsenen ab 18 Jahren. Bei einer gesunden Ernährung sollte die Menge an freiem Zucker 10 % der Gesamtenergiezufuhr nicht überschreiten. Für weitere gesundheitliche Vorteile wird eine Reduzierung auf unter 5 % der Gesamtenergiezufuhr empfohlen.

Formularsegmentanalyse

Dem Sirupsegment wird bis 2035 mit einem Marktanteil von 35,2 % das stärkste Wachstum prognostiziert. Dies ist vor allem auf die hervorragende Löslichkeit und Mischbarkeit in Getränken, Lebensmitteln und Milchprodukten zurückzuführen. Die flüssige Konsistenz sorgt für eine gleichmäßige Süße im gesamten Produkt und verbessert so das Geschmackserlebnis. Darüber hinaus gewinnt HSH-Sirup als Zuckerersatz in der Lebensmittelindustrie zunehmend an Bedeutung als kalorienarme Alternative, da Endverbraucher vermehrt zu gesünderen Alternativen greifen.

Segmentanalyse der Formulierung

Dem Segment der zuckerfreien Produkte wird bis 2035 voraussichtlich ein signifikanter Marktanteil zugelegt. Dies liegt vor allem daran, dass HSH eine milde Süße, einen niedrigen glykämischen Index und hervorragende feuchtigkeitsspendende Eigenschaften aufweist, die es ideal für diverse Anwendungen in der zuckerfreien Süßwaren-, Backwaren- und Getränkeindustrie machen. Im Juni 2023 brachte Liquid IV den Hydration Multiplier Sugar-Free auf den Markt. Dieses Produkt liefert fünf essentielle B- und C-Vitamine sowie die dreifache Menge an Elektrolyten im Vergleich zu Sportgetränken und ist mit Allulose anstelle von Zucker oder künstlichen Süßstoffen gesüßt. Das steigende Interesse der Verbraucher an einer Reduzierung des Zuckerkonsums wird durch gesetzliche Vorgaben zur Verringerung des Zuckerzusatzes in der Ernährung verstärkt, was zu einer stetigen Akzeptanz führt und sicherstellt, dass zuckerfreie Produkte und Rezepturen weiterhin das am schnellsten wachsende Marktsegment darstellen.

Unsere detaillierte Analyse des Marktes für hydriertes Stärkehydrolysat umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bilden |

|

Anwendung |

|

Formulierung |

|

Funktionalität |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für hydriertes Stärkehydrolysat – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

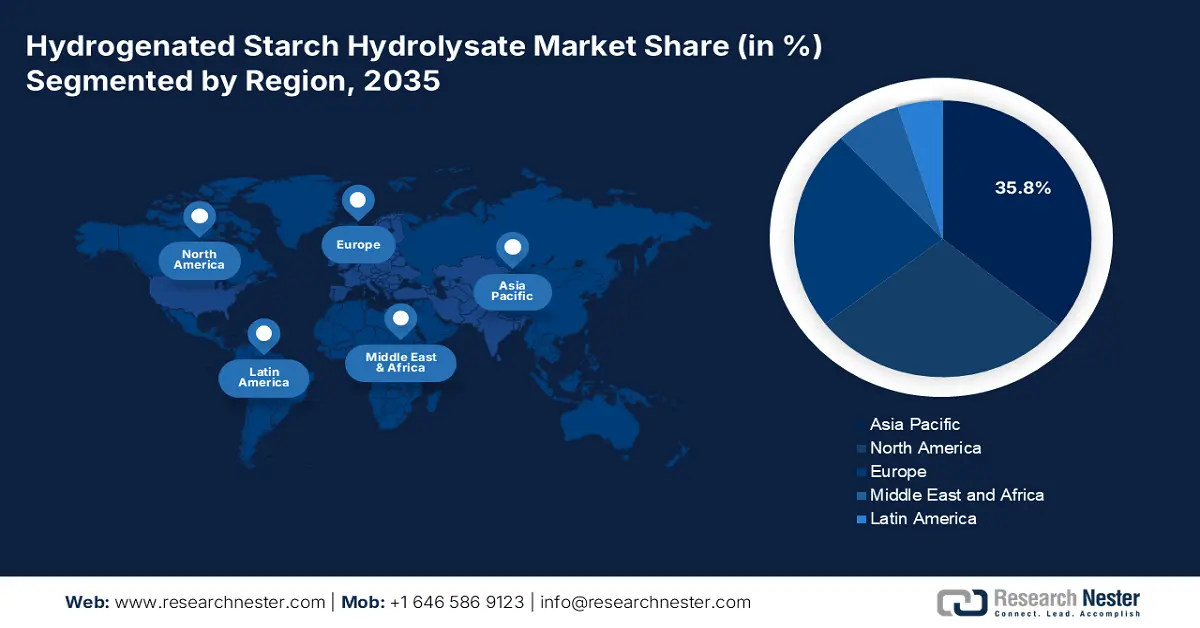

Bis 2035 wird der asiatisch-pazifische Markt voraussichtlich einen Marktanteil von 35,8 % erreichen, bedingt durch die steigende Nachfrage nach kalorienarmen Süßungsmitteln in Lebensmitteln und Getränken. In China wird mit einem Wachstum aufgrund der zunehmenden Zahl von Diabetikern und gesundheitsbewussten Verbrauchern gerechnet. Japan und Südkorea folgen hinsichtlich des Marktanteils und konzentrieren sich auf zuckerfreie Schokolade und Süßwaren. Indien und Indonesien verzeichnen aufgrund der Urbanisierung und des Konsums von verarbeiteten Lebensmitteln ein rasantes Marktwachstum. Australien und Malaysia bevorzugen natürliche Süßungsmittel als Alternative zu Zucker, doch HSH erzielt in der Pharmaindustrie und anderen Spezialbranchen eine solide Performance.

China ist mit einem Umsatzanteil von 35,1 % im Jahr 2023 Marktführer im asiatisch-pazifischen Markt für Süßstoffe. Das Wachstum wird durch Anwendungen in der Lebensmittel- und Getränkeindustrie sowie im Pharmabereich angetrieben. Die steigende Zahl von Diabetikern treibt die Nachfrage nach Zuckeralternativen weiter an. Laut dem Diabetes-Atlas der International Diabetes Federation (IDF) von 2021 leben in China schätzungsweise 140,9 Millionen Menschen im Alter zwischen 20 und 79 Jahren mit Diabetes. Dies entspricht 25 % der weltweiten Diabetes-Population. Die großen Hersteller in China bauen ihre Produktionskapazitäten kontinuierlich aus. Für den Prognosezeitraum wird ein Wachstum des Süßstoffmarktes erwartet, das durch staatliche Gesundheitsinitiativen und steigende verfügbare Einkommen begünstigt wird.

Chinas Sorbitolhandel im Jahr 2024

Exportland | Wert (Mio. USD) | Importland | Wert (in Tausend USD ) |

Südkorea | 2,37 Mio. US-Dollar | Frankreich | 71,9 $ |

Chinesisch-Taipeh | 1,76 Mio. US-Dollar | Südkorea | 20,2 $ |

Malaysia | 1,44 Mio. USD | Brasilien | 5,63 € |

Vereinigte Arabische Emirate | 1,37 Mio. USD | Belgien | 3,7 $ |

Philippinen | 1,35 Mio. US-Dollar | Japan | 2,5 $ |

Quelle: OEC

Der Markt für hochintensive Süßstoffe (HSH) in Indien wächst aufgrund der zunehmenden Verbreitung von Zivilisationskrankheiten und der weltweiten Nachfrage nach kalorien- und zuckerreduzierten Produkten. Auch die fortschreitende Urbanisierung und der expandierende Lebensmittel- und Getränkesektor treiben die Entwicklung neuer Produkte voran, insbesondere im Hinblick auf die Verwendung von Süßstoffen und funktionellen Inhaltsstoffen. Laut einer Studie des Indian Council of Medical Research-India Diabetes (ICMR INDIAB) aus dem Jahr 2023 leiden 101 Millionen Menschen an Diabetes. Mit 743 Distrikt- und 6.237 kommunalen NCD-Kliniken verbessert das Nationale Programm für nichtübertragbare Krankheiten (NP-NCD) der indischen Regierung im Rahmen des Nationalen Gesundheitsprogramms (NHM) die lokale Gesundheitsversorgung durch die Förderung von Diabetesprävention, Früherkennung, Infrastruktur, Personalschulung und bevölkerungsbezogenen Screenings. Das gestiegene Gesundheitsbewusstsein der Verbraucher führt zu Veränderungen in der Entwicklung und Anwendung von HSH-Produkten.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird voraussichtlich bis 2035 einen Marktanteil von 28,7 % erreichen, bedingt durch die zunehmende Verwendung in der Süßwaren-, Backwaren- und Mundpflegeindustrie. HSH hat, wie die US-Handelskommission (US International Trade Commission) darlegt, zusammen mit anderen Zuckeralkoholen (Polyolen) maßgeblich zum Wachstum des Marktes für Zuckeralkohole beigetragen. Führende Hersteller dieser Polyole erweitern ihre Produktionsanlagen, um der steigenden Nachfrage nach Zuckeralternativen gerecht zu werden, da viele Verbraucher kalorienarme Süßungsmittel bevorzugen. HSH erfüllt die Kriterien der FDA-Einstufung GRAS (Generally Recognized As Safe) für Lebensmittel.

In den USA wird der Verbrauch von hydriertem Stärkehydrolysat (HSH) hauptsächlich von der Süßwaren- und der zuckerfreien Kaugummiindustrie bestimmt. Daher wird HSH als sichere Alternative zu herkömmlichen Süßungsmitteln eingesetzt, da es laut FDA einen niedrigen glykämischen Index aufweist. Im Wirtschaftsjahr 2022/23 war der Maisverbrauch in den USA für Glukose und Dextrose zwar der höchste aller Kategorien, ging aber um 11,4 Millionen Bushel zurück. Der Stärkeverbrauch sank um 10,7 Millionen Bushel. Der Verbrauch von Maissirup mit hohem Fruktosegehalt (HFCS) ging aufgrund veränderter Verbraucherpräferenzen um 5,7 Millionen Bushel auf 409,31 Millionen Bushel zurück. Der Gesamtverbrauch für Lebensmittel, Saatgut und Industrie belief sich auf 6,56 Milliarden Bushel. Die Exporte erreichten über 1,6 Milliarden Bushel, wodurch sich der Gesamtverbrauch auf 13,77 Milliarden Bushel zu einem Durchschnittspreis von 6,54 US-Dollar pro Bushel erhöhte. Darüber hinaus hat die Erkenntnis des Wertes von Gesundheit und die Besorgnis über Fettleibigkeit den Konsum von Polyolen positiv beeinflusst, und Unternehmen waren gezwungen, in neue Rezepturen und Produkteinführungen zu investieren, um weniger auf Zucker angewiesen zu sein.

Die steigende Nachfrage nach natürlichen, zuckerreduzierten Zutaten in allen Segmenten der Lebensmittel- und Getränkeindustrie treibt das Wachstum des kanadischen Marktes für hydriertes Stärkehydrolysat (HSH) an. In Kanadas fortschrittlicher und innovativer Süßwaren-, Milch- und Pharmaindustrie sorgt HSH für zusätzliche Süße, Feuchtigkeitsbindung und verbesserte Textur – dies ist der Haupteinsatz von HSH in diesen Branchen. Regierungen, die Initiativen zur Veränderung von Ernährungsgewohnheiten durch Reformen der Lebensmittelversorgung unterstützen, setzen sich stark für die Umstellung auf polyolbasierte Süßungsmittel wie HSH ein. Lokale Hersteller und Importeure betonen die Bemühungen des Unternehmens, lokale Anforderungen an Clean Label und nachhaltige Lösungen zu erfüllen, und unterstreichen öffentlichkeitswirksame Maßnahmen zur Umstellung der Produktion und Vermarktung von HSH, die auf die Bedürfnisse kanadischer Hersteller zugeschnitten sind.

Einblicke in den europäischen Markt

Der europäische Markt wird aufgrund der feuchtigkeitsspendenden Eigenschaften und des niedrigen glykämischen Index von HSH voraussichtlich einen Marktanteil von 23,5 % halten. Die steigende Verbrauchernachfrage nach zuckerreduzierten Produkten und Clean-Label-Zutaten fördert die kontinuierliche Akzeptanz. Lebensmittel- und Getränkehersteller nutzen die feuchtigkeitsspendenden und stabilisierenden Eigenschaften von HSH, um die Textur und Haltbarkeit ihrer Produkte zu verbessern. Führende Hersteller konzentrieren sich auf Clean-Label-Süßstoffe und erhöhen den Einsatz von HSH in zuckerfreien Kaugummis und Schokoladen, insbesondere in gesundheitsbewussten Märkten wie Westeuropa.

Der Markt für hydrierte Stärkehydrolysate in Deutschland profitiert von einem entwickelten Lebensmittelverarbeitungssektor, der sich dem Trend zu zuckerreduzierten Produkten verschrieben hat. Hersteller verwenden hydrierte Stärkehydrolysate in der Rezeptur von Süßwaren und Backwaren, um die Markenwerte in Bezug auf Geschmack, Süße und Textur zu stärken. Der Trend zu gesundheitsbewussten Verbrauchern (und die staatliche Förderung zur Zuckerreduzierung) trägt zu einem breiteren Anwendungsbereich von hydrierten Stärkehydrolysaten bei. Die Zusammenarbeit und der Austausch zwischen Zutatenlieferanten und Lebensmittelmarken auf lokaler Forschungs- und Entwicklungsebene werden auch weiterhin innovative Entwicklungen im Bereich funktioneller Lebensmittel und Spezialitäten ermöglichen.

Der Markt für hydrierte Stärkehydrolysate in Großbritannien wächst stetig aufgrund der steigenden Nachfrage nach zuckerarmen Süßwaren und Getränken. Initiativen zur Gesundheitsaufklärung und die Bemühungen von Lebensmittelherstellern um eine Reduzierung des Zuckergehalts in ihren Rezepturen sowie die vielseitige Produktentwicklung eröffnen neue Möglichkeiten für den Einsatz von hydriertem Stärkehydrolysat in unterschiedlichsten Rezepturen. Die Eigenschaften von hydriertem Stärkehydrolysat als Feuchthaltemittel, Stabilisator und Füllstoff unterstützen die Produktentwicklung in der Backwaren-, Milch- und Snackindustrie. Das anhaltende Interesse von Lebensmittelherstellern und Endverbrauchern an glutenfreien, Clean-Label- und funktionellen Inhaltsstoffen sowie die Innovationsbemühungen im Bereich der heimischen Lebensmitteltechnologie tragen zu einem zunehmend dynamischen und wettbewerbsintensiven Markt für hydrierte Stärkehydrolysate in Großbritannien bei.

Relative Süße von Zuckeralkoholen und Lebensmittelenergie im Vergleich zu Saccharose

Süßstoffe | Süße im Vergleich zu Saccharose | Lebensmittelenergie (kcal/g) |

Saccharose | 1 | 4 |

Erythrit | 0,8 | 0,21 |

Sorbit | 0,6 | 2.6 |

Xylit | 1 | 2.4 |

Maltitol | 0,9 | 2.1 |

Lactitol | 0,4 | 2 |

Isomalt | 0,5 | 2 |

Mannitol | 0,5 | 1.6 |

Quelle: USITC

Wichtige Akteure auf dem Markt für hydriertes Stärkehydrolysat:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für hydriertes Stärkehydrolysat ist mäßig konsolidiert. Drei Unternehmen – Cargill, ADM und Ingredion – halten zusammen etwa die Hälfte des globalen Marktanteils. Die Hersteller investieren massiv in umweltfreundliche Produktionsprozesse, den Ausbau der Kapazitäten für die Nassvermahlung von Mais sowie in Forschung und Entwicklung zur Zuckerreduzierung, um der Nachfrage nach gesünderen Produkten gerecht zu werden. Indische Hersteller konzentrieren sich vor allem auf den Aufbau wettbewerbsfähiger Produktionskapazitäten für die Belieferung der Regionen Asien-Pazifik und Naher Osten. Globale Hersteller hingegen setzen auf integrierte Lieferketten, geografische Diversifizierung sowie formelle und informelle Partnerschaften, um sich Wettbewerbsvorteile zu sichern.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Name der Firma | Ursprungsland | Ungefährer Marktanteil (%) |

Cargill Incorporated | USA | ~21% |

Archer Daniels Midland Company (ADM) | USA | ~16% |

Ingredion Incorporated | USA | ~13% |

Roquette Frères | Frankreich | ~11% |

Tate & Lyle PLC | Vereinigtes Königreich | ~8% |

Südzucker AG (BENEO) | Deutschland | ~7% |

Tereos-Gruppe | Frankreich | xx% |

AGRANA Beteiligungs-AG | Österreich | xx% |

Getreideverarbeitungsgesellschaft | USA | xx% |

Manildra-Gruppe | Australien | xx% |

Samyang Corporation | Südkorea | xx% |

Gujarat Ambuja Exports Limited | Indien | xx% |

Universal Starch Chem Allied Ltd | Indien | xx% |

Malayan Flour Mills Berhad | Malaysia | xx% |

Sukhjit Starch & Chemicals Ltd | Indien | xx% |

Hier einige Schwerpunkte der Wettbewerbsanalyse des Marktes:

Neueste Entwicklungen

- Im Mai 2021 erweiterte Tate & Lyle sein PROMITOR Soluble Fiber-Sortiment um zwei neue flüssige Varianten: PROMITOR Soluble Fiber W mit mindestens 85 % Ballaststoffen und weniger als 2 % Zucker sowie PROMITOR Soluble Fiber 90L mit 90 % Ballaststoffpulver. Diese Innovationen vereinfachen die Anreicherung von Produkten wie Süßwaren, Getränken und Riegeln mit Ballaststoffen und ermöglichen so die Reduzierung von Zucker und Kalorien bei gleichzeitig erhöhtem Ballaststoffgehalt, ohne Geschmack oder Konsistenz zu beeinträchtigen.

- Im April 2023 führte Nestlé die neue Produktreihe „Lean Cuisine Balance Bowls“ ein, die Menschen mit einem gesunden Blutzuckerspiegel unterstützt. Die Gerichte sind auf eine ausgewogene Ernährung und Portionskontrolle ausgelegt, um zu einem gesunden Blutzuckerspiegel beizutragen. Dieses Angebot entspricht Nestlés Engagement, gesunde Alternativen für Verbraucher mit besonderen Ernährungsbedürfnissen anzubieten.

- Report ID: 2620

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hydriertes Stärkehydrolysat Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten