Marktausblick für hämodynamische Überwachungssysteme:

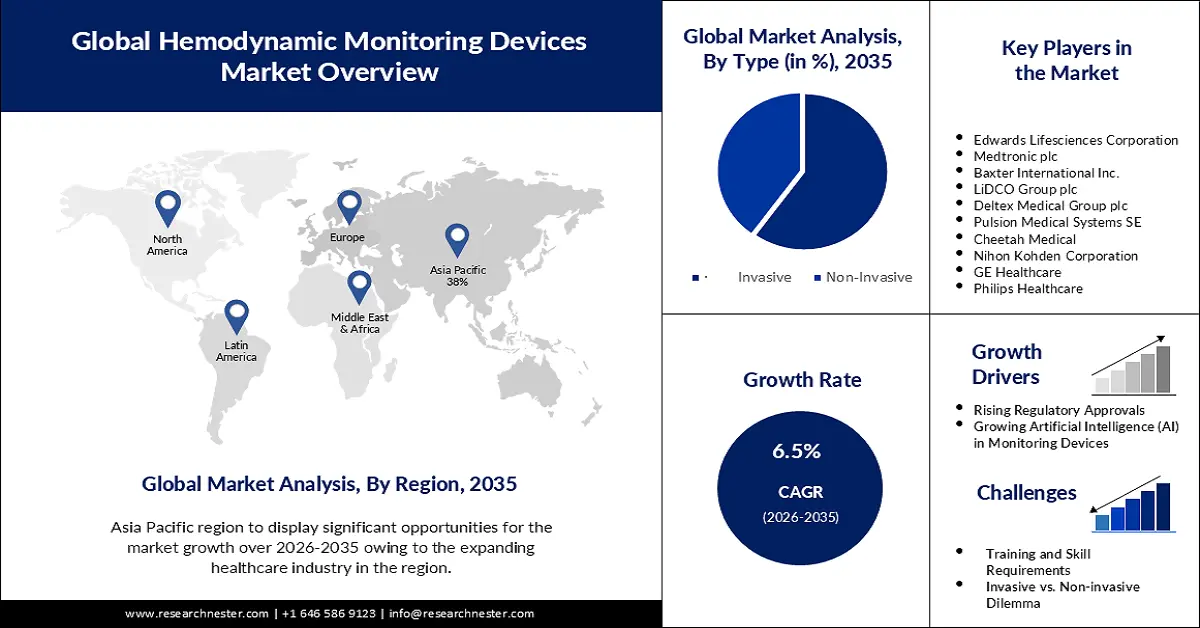

Der Markt für hämodynamische Überwachungssysteme hatte im Jahr 2025 ein Volumen von über 1,42 Milliarden US-Dollar und soll bis 2035 voraussichtlich 2,67 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 6,5 % erwartet. Im Jahr 2026 wird der Branchenwert hämodynamischer Überwachungssysteme auf 1,5 Milliarden US-Dollar geschätzt.

Im Jahr 2025 wird der Branchenwert hämodynamischer Überwachungssysteme auf 1,76 Milliarden US-Dollar geschätzt. Der Hauptgrund für die Expansion hämodynamischer Überwachungssysteme ist der schnelle technologische Fortschritt zur Diagnose von Herzproblemen auf der ganzen Welt.

Die kardiovaskuläre Gesundheitsversorgung verändert sich dramatisch. Technologische Durchbrüche haben eine neue Ära hochentwickelter und präziser Überwachungssysteme eingeläutet. Weltweit besitzen beispielsweise über 6,5 Milliarden Menschen Smartphones, und die Möglichkeiten, Patienten mit Herzerkrankungen digital zu versorgen, wachsen rasant. Zahlreiche randomisierte kontrollierte Studien haben gezeigt, dass verschiedene nichtinvasive digitale Gesundheitstechnologien, wie beispielsweise hämodynamische Überwachungssysteme, das Patientenverhalten in der Primär- und Sekundärprävention koronarer Herzkrankheiten sowie in der Prävention und Behandlung von Herzinsuffizienz beeinflussen können.

Darüber hinaus wird der Markt für hämodynamische Überwachungssysteme im Prognosezeitraum aufgrund der raschen weltweiten Anpassung chirurgischer Techniken einen deutlichen Aufschwung erleben. Ein Beispiel hierfür ist die rasche Einführung von 3D-Drucktechnologien im Gesundheitswesen. Während es 2010 nur drei Krankenhäuser gab, verfügten 2020 bereits über 110 US-Krankenhäuser über Point-of-Care-3D-Fertigungsanlagen. Maßgefertigte Prothesen, Gelenkersatz und Zahnimplantate werden mithilfe dieser Technologie hergestellt. Darüber hinaus wird der Einsatz von 3D-Druckern zur Herstellung von Hautgewebe, Organen und sogar Arzneimitteln erforscht. Die Weiterentwicklung modernster Geräte trägt somit unmittelbar zur Verbesserung des Marktanteils hämodynamischer Überwachungssysteme bei.

Schlüssel Hämodynamische Überwachungssysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

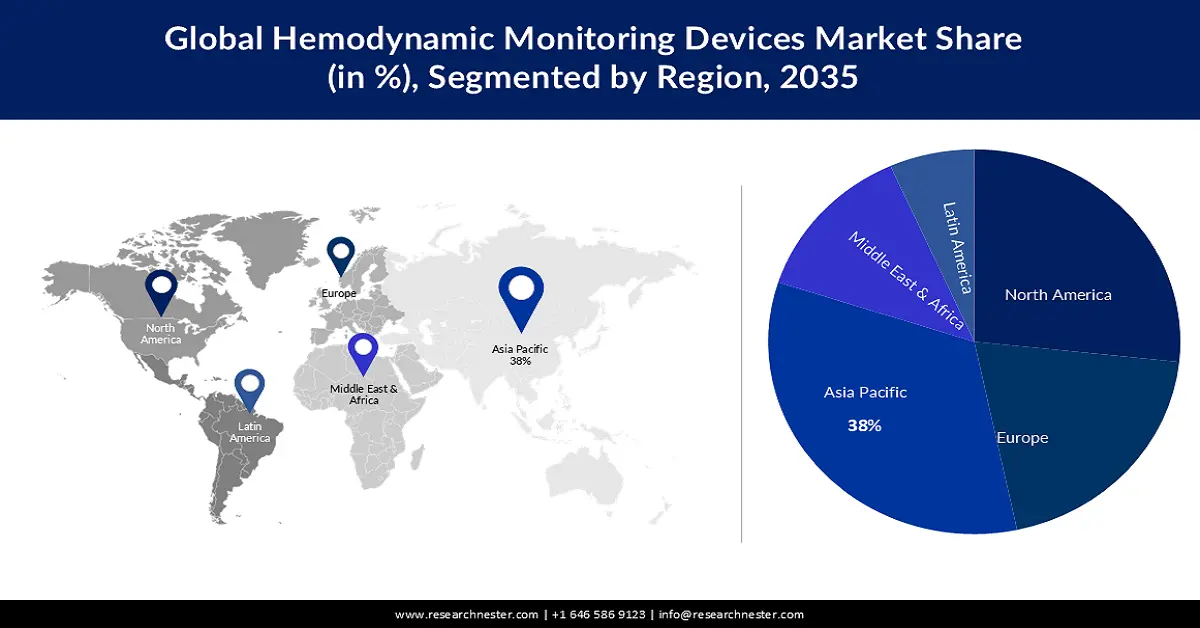

- Der Markt für hämodynamische Überwachungssysteme im asiatisch-pazifischen Raum erreicht bis 2035 einen Marktanteil von 38 %, was auf die wachsende Gesundheitsbranche in Ländern wie Japan und China zurückzuführen ist.

Segmenteinblicke:

- Das invasive Segment im Markt für hämodynamische Überwachungssysteme wird voraussichtlich bis 2035 einen Marktanteil von 60 % erreichen. Grund dafür ist die weltweit steigende Zahl kardiovaskulärer Erkrankungen, die eine erweiterte Überwachung erfordern.

Wichtige Wachstumstrends:

- Alternde Bevölkerung und zunehmende Herz-Kreislauf-Erkrankungen – Ältere und erfahrenere Menschen sind anfälliger für Herz-Kreislauf-Erkrankungen. Bei Erwachsenen ist das Alter an sich schon ein Risikofaktor für Herz-Kreislauf-Erkrankungen (HKE); weitere Faktoren wie Gebrechlichkeit, Übergewicht und Diabetes verstärken diese Risiken jedoch. Es ist allgemein bekannt, dass diese Faktoren die mit dem Alter verbundenen kardialen Risikofaktoren verstärken und verschlimmern. Mehr als zwei Drittel der über 70-Jährigen mit HKE haben laut aktuellen Forschungsergebnissen auch Begleiterkrankungen, die nicht zum Herz-Kreislauf-System gehören. 70 Prozent dieser Personen entwickeln HKE. Eine umfassende landesweite Studie unter Medicare-Versicherten ab 65 Jahren ergab, dass HKE häufig zusammen mit Diabetes auftreten (37

- Integration künstlicher Intelligenz (KI) in Überwachungssysteme

Große Herausforderungen:

- Massive Kosten für hämodynamische Überwachungssysteme

- Invasives vs. nicht-invasives Dilemma

Hauptakteure: Edwards Lifesciences Corporation, Medtronic plc, Baxter International Inc., LiDCO Group plc, Deltex Medical Group plc, Pulsion Medical Systems SE, Cheetah Medical, Nihon Kohden Corporation, GE Healthcare, Philips Healthcare.

Global Hämodynamische Überwachungssysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,42 Milliarden USD

- Marktgröße 2026: 1,5 Milliarden USD

- Prognostizierte Marktgröße: 2,67 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für hämodynamische Überwachungssysteme:

Wachstumstreiber

- Alternde Bevölkerung und zunehmende Herz-Kreislauf-Erkrankungen – Ältere und erfahrenere Menschen sind anfälliger für Herz-Kreislauf-Erkrankungen. Bei Erwachsenen ist das Alter an sich schon ein Risikofaktor für Herz-Kreislauf-Erkrankungen (CVD); andere Faktoren wie Gebrechlichkeit, Übergewicht und Diabetes verstärken dieses Risiko jedoch. Es ist allgemein bekannt, dass diese Faktoren die mit zunehmendem Alter verbundenen kardialen Risikofaktoren verstärken und verschlimmern.

Mehr als zwei Drittel der über 70-Jährigen mit Herz-Kreislauf-Erkrankungen leiden laut aktuellen Forschungsergebnissen auch an nicht-kardiovaskulären Begleiterkrankungen. 70 Prozent dieser Personen entwickeln selbst eine Herz-Kreislauf-Erkrankung. Eine umfassende landesweite Studie unter Medicare-Versicherten ab 65 Jahren ergab, dass Herz-Kreislauf-Erkrankungen häufig zusammen mit Diabetes (37–47 %), Anämie (39–51 %) und Arthritis (41–46 %) auftreten. Da hämodynamische Überwachungssysteme direkt zur Überwachung von Herz-Kreislauf-Erkrankungen beitragen, steigt die Nachfrage nach diesen Geräten weltweit stetig an. - Bedarf an minimalinvasiver Überwachung – Aufgrund von Komorbiditäten und Alter benötigen immer mehr Patienten eine präzise intraoperative hämodynamische Überwachung. Geeignete Schwellenwerte sind notwendig, um ungünstige Folgen durch intraoperative Hypotonie oder Hypoperfusion zu vermeiden. Abweichungen in diesen Einstellungen sind von Patient zu Patient häufig. Die Flussüberwachung ist die Norm für das perioperative Flüssigkeitsmanagement in zielgerichteten Behandlungsstrategien.

Zur Beurteilung und Behandlung der Herz-Kreislauf-Funktion eines Patienten messen und verfolgen Geräte zur minimalinvasiven hämodynamischen Überwachung (MIHM) verschiedene hämodynamische Parameter wie Blutdruck, Herzzeitvolumen und Sauerstoffsättigung. Die Integration von drahtlosen und Fernüberwachungsfunktionen in MIHM-Geräte, die die Datenübertragung in Echtzeit und den Fernzugriff auf Patienteninformationen ermöglichen, treibt den Markt für hämodynamische Überwachungssysteme weiter voran und ermöglicht es, die prognostizierten Gewinne zu erreichen. - Integration künstlicher Intelligenz (KI) in Überwachungssysteme – Durch die Analyse enormer Mengen an Patientendaten, die von Wearables, Sensoren und patienteneigenen Informationen gesammelt werden, sind KI-Algorithmen für die Früherkennung unerlässlich. Zu diesen Daten gehören Vitalwerte wie Blutdruck, Herzfrequenz, Atemfrequenz und andere.

Nach der Verarbeitung dieser Daten erstellen KI-Modelle individuelle Basiswerte für jeden Patienten und berücksichtigen dabei Alter, Geschlecht, Krankengeschichte und aktuellen Gesundheitszustand. Durch die Integration von KI mit hämodynamischen Überwachungssystemen liefern diese Geräte präzisere Daten, die die Behandlung unterstützen. Dies trägt dazu bei, den Markt weiter zu vervielfachen.

Herausforderungen

- Hohe Kosten für hämodynamische Überwachungssysteme – Eine der Hauptursachen für die aktuelle Biodiversitätsproblematik sind biologische Invasionen. Das Ausmaß ihrer wirtschaftlichen Auswirkungen wird oft übersehen. Es gibt viele unbeantwortete Fragen zu den wirtschaftlichen Kosten, die durch eindringende gebietsfremde Arten (IAS) entstehen, insbesondere für Entwicklungsländer, deren Volkswirtschaften die am schnellsten wachsende der Welt sind. Da diese Technologien teuer sind und qualifizierte Arbeitskräfte erfordern, kann ihre Implementierung für einige Gesundheitseinrichtungen eine Herausforderung darstellen. Daher wird der Markt für hämodynamische Überwachungsgeräte voraussichtlich nur langsam wachsen.

- Die hämodynamische Überwachung kann zu zahlreichen Problemen führen, wie z. B. tiefer Venenthrombose, Lungeninfarkt, Infektion, Katheterverknotung, Ballonruptur und Herzrhythmusstörungen. Weitere Folgen wie arterielle Leitungen, Thrombosen und Verschlüsse erschweren den Markt.

- Invasives vs. nicht-invasives Dilemma

Marktgröße und Prognose für hämodynamische Überwachungssysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

1,42 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

2,67 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Hämodynamische Überwachungssysteme-Marktsegmentierung:

Typsegmentanalyse

Das invasive Segment der hämodynamischen Überwachungssysteme wird im Jahr 2035 voraussichtlich mit 60 % den größten Umsatzanteil erzielen. Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen erfordert fortschrittliche Überwachungstechniken für genaue Diagnosen und rechtzeitige Interventionen, was dazu beitragen wird, den Marktumsatz dieses Segments zu steigern. Einem aktuellen Bericht der World Heart Federation (WHF) zufolge ist die Zahl der Todesfälle durch Herz-Kreislauf-Erkrankungen (CVD) weltweit von 12,1 Millionen im Jahr 1990 auf 20,5 Millionen im Jahr 2021 gestiegen. Invasive hämodynamische Überwachungssysteme, die detaillierte Herz-Kreislauf-Parameter liefern können, sind für die Behandlung komplexer Herz-Kreislauf-Erkrankungen wie Herzinsuffizienz und Sepsis von entscheidender Bedeutung.

Laut der Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen für etwa 31 % der weltweiten Todesfälle verantwortlich. Die steigende Inzidenz dieser Erkrankungen unterstreicht den dringenden Bedarf an modernen Überwachungsinstrumenten wie invasiven hämodynamischen Geräten zur Verbesserung der Patientenversorgung und -ergebnisse. Der demografische Wandel hin zu einer alternden Bevölkerung geht mit einer erhöhten Prävalenz von Herz-Kreislauf-Erkrankungen einher. Ältere Menschen weisen häufig mehrere Komorbiditäten auf, sodass invasive Überwachung für eine präzise und individuelle Versorgung unerlässlich ist.

Endbenutzer-Segmentanalyse

Aufgrund der weltweiten Verbreitung von Krankenhäusern wird das Krankenhaussegment im Markt für hämodynamische Überwachungssysteme im Jahr 2035 voraussichtlich mit 40 % den höchsten Anteil erreichen. Jüngsten Schätzungen zufolge treten in 6 % der europäischen Akutkrankenhäuser durchschnittlich täglich nosokomial bedingte Infektionen (HAI) auf, von denen jährlich rund 3,2 Millionen Patienten betroffen sind. Die weltweite Zunahme von Herz-Kreislauf-Erkrankungen und anderen kritischen Zuständen erfordert fortschrittliche Überwachungsinstrumente im Krankenhausumfeld.

Hämodynamische Überwachungssysteme sind für die Beurteilung und Behandlung komplexer Fälle unerlässlich und tragen zu verbesserten Patientenergebnissen bei. Die steigende Zahl chirurgischer Eingriffe, darunter Herzoperationen, Gefäßinterventionen und andere komplexe Operationen, erfordert umfassende Überwachungslösungen in Krankenhäusern. Hämodynamische Überwachungssysteme spielen eine entscheidende Rolle bei der Gewährleistung der Stabilität und Sicherheit von Patienten bei verschiedenen chirurgischen Eingriffen. Unter Berücksichtigung all dieser Elemente wird der Markt in diesem Segment wachsen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Produkt |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für hämodynamische Überwachungssysteme:

Einblicke in den APAC-Markt

Der Marktanteil hämodynamischer Überwachungssysteme im asiatisch-pazifischen Raum wird voraussichtlich bis Ende 2035 mit 38 % den größten Umsatzanteil ausmachen. Dieses Wachstum wird durch die wachsende Gesundheitsbranche in Ländern wie Japan, China und dem Rest der Asien-Pazifik-Region vorangetrieben. 1,36 Milliarden Menschen in China verfügen bis Ende 2020 über eine vollwertige Grundkrankenversicherung, wobei die Deckungsrate bei über 95 % liegt.

Darüber hinaus testen und implementieren in Japan verschiedene Branchen, darunter Diagnostik, Pflege, medizinische Versorgung und präventive Gesundheitsfürsorge, den Einsatz von KI. Zu den aufstrebenden Wachstumsbereichen zählen Demenzpflege, Medikamentenentwicklung, genetische Medizin sowie bildgebende Diagnostik, Behandlung und chirurgische Assistenz. Die japanische Medizinbranche wird im Jahr 2025 voraussichtlich ein Marktvolumen von 15 Milliarden Yen (9 Milliarden US-Dollar) erreichen. Der zunehmende Fokus auf die Entwicklung modernster und effektivster hämodynamischer Überwachungssysteme in der APAC-Region treibt das Marktwachstum voran.

Einblicke in den nordamerikanischen Markt

Die Nachfrage nach hämodynamischen Überwachungssystemen in Nordamerika wird im Prognosezeitraum voraussichtlich den zweitgrößten Anteil einnehmen. Dieser enorme Zuwachs ist auf die rasante Entwicklung tragbarer Geräte zur minimalinvasiven hämodynamischen Überwachung (MIHM) in dieser Region zurückzuführen. Diese mobilen Geräte bieten Patienten Komfort, indem sie ihnen ermöglichen, ihren gewohnten Aktivitäten unter ständiger Beobachtung nachzugehen.

Diese Geräte machen zudem invasive Eingriffe überflüssig, was das Infektionsrisiko und die damit verbundenen Folgen verringert. Neue nicht- und minimalinvasive Techniken zur Überwachung des Herzzeitvolumens ermöglichen die Verfolgung hämodynamischer Trends und basieren auf verschiedenen physiologischen Prinzipien. Die hohe Nachfrage nach tragbaren, minimalinvasiven hämodynamischen Überwachungssystemen wird den Marktumsatz hämodynamischer Überwachungssysteme ankurbeln.

Marktteilnehmer für hämodynamische Überwachungssysteme:

- Edwards Lifesciences Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic plc

- Baxter International Inc.

- LiDCO Group plc

- Deltex Medical Group plc

- Pulsion Medical Systems SE

- Cheetah Medical

- Nihon Kohden Corporation

- GE Healthcare

- Philips Healthcare

Neueste Entwicklungen

- Medtronic hat im August 2023 INPEN, einen führenden Hersteller von Einweg-Insulinpens, für 1 Milliarde US-Dollar übernommen. Dieser Schritt erweitert das Diabetes-Management-Portfolio von Medtronic über Pumpen und Systeme zur kontinuierlichen Glukoseüberwachung hinaus.

- Medtronic ist eine Partnerschaft mit Verily Life Sciences eingegangen, um im September 2023 KI und Datenanalyse für die Entwicklung und Durchführung effizienterer klinischer Studien zu nutzen. Ziel ist es, die Bereitstellung neuer medizinischer Technologien für Patienten zu beschleunigen.

- Report ID: 5640

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Hämodynamische Überwachungssysteme Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.