Ausblick auf den Goldminenmarkt:

Der Goldbergbaumarkt hatte im Jahr 2025 ein Volumen von 213,54 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 304,14 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 3,6 % verzeichnet. Im Jahr 2026 wird der Goldbergbau auf ein Volumen von 220,46 Milliarden US-Dollar geschätzt.

Der Anstieg des Goldpreises ist einer der Hauptgründe für das wachsende Interesse am Bergbau und verwandten Technologien. Die hohen Preise in Zeiten wirtschaftlicher Unsicherheit oder Inflation machen Exploration und Förderung rentabler und profitabler. Dies zieht Bergbauunternehmen an, in diesen Sektor zu investieren. Laut einem im Mai 2024 veröffentlichten Bericht der Weltbank trieben geopolitische Spannungen und Unsicherheit den Goldpreis im ersten Quartal desselben Jahres um 9 % in die Höhe.

Jüngste technologische Fortschritte in den Bereichen Bergbau, Verarbeitung und Kostenmanagement haben die Produktion beschleunigt und die Produktverfügbarkeit im Goldbergbaumarkt erhöht. Innovative Lösungen, die auf Automatisierung, Robotik und verbesserten Techniken basieren, ermöglichen Bergleuten den Zugang zu tieferen und komplexeren Lagerstätten. Diese Steigerung der Fördereffizienz inspiriert immer mehr Bergbauunternehmen, sich in diesem Bereich zu engagieren. So kooperierte RG Gold im August 2024 mit der Universität Narxoz, um die Finanzprozesse in der Produktion zu automatisieren. Diese Digitalisierung soll als Instrument zur besseren Bewertung dienen und gleichzeitig die verfügbaren Quellen und verschiedene Entwicklungen des Unternehmens optimieren. Solche strategischen Partnerschaften schaffen zudem Spielraum für weitere Investitionen in Forschung und Entwicklung.

Schlüssel Goldabbau Markteinblicke Zusammenfassung:

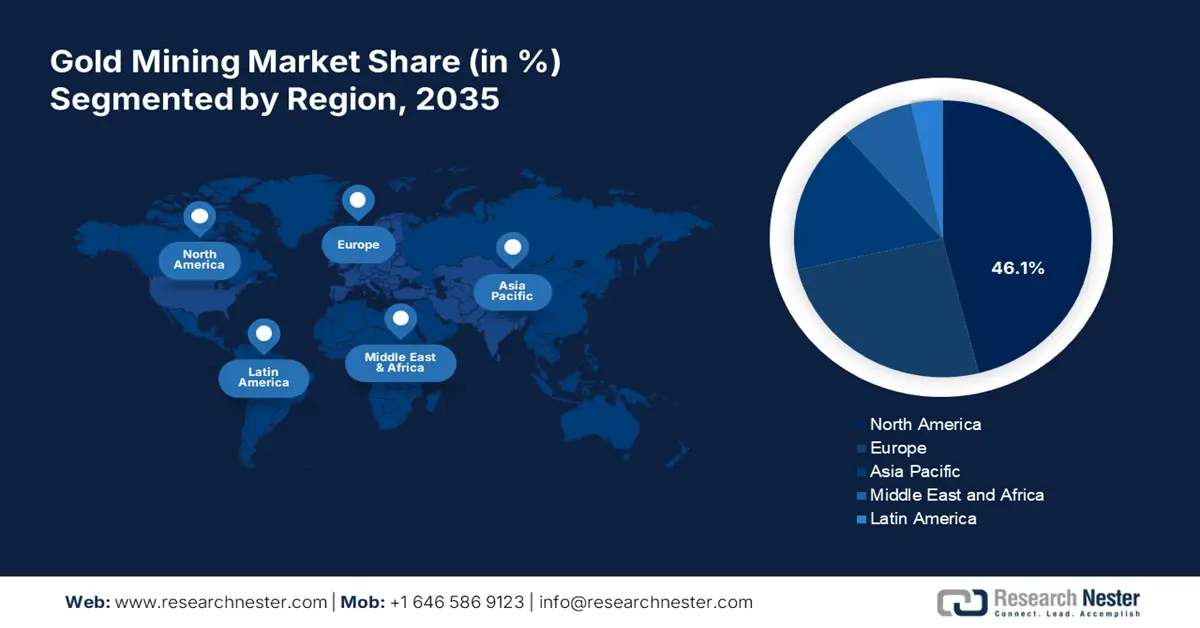

Regionale Highlights:

- Der nordamerikanische Goldminenmarkt wird bis 2035 einen Marktanteil von 46,10 % erreichen, was auf die Präsenz großer Goldproduzenten und -bergbauunternehmen zurückzuführen ist.

Segmenteinblicke:

- Das Seifenbergbau-Segment im Goldbergbau wird voraussichtlich bis 2035 einen Marktanteil von 56,70 % halten. Dies ist auf die Effizienz der Goldgewinnung aus alluvialen Lagerstätten und die Einführung fortschrittlicher Technologien für einen reibungslosen Abbau zurückzuführen.

- Das Schmucksegment im Goldbergbau wird voraussichtlich bis 2035 große Geschäftschancen bieten, angetrieben durch die steigende Nachfrage nach Goldschmuck in Schwellenländern wie Indien und China.

Wichtige Wachstumstrends:

- Steigende Nachfrage nach Gold

- Steigende Investitionen in die Exploration

Große Herausforderungen:

- Zunehmender Druck durch Umweltbelastungen

- Erschöpfung der globalen natürlichen Ressourcen

Hauptakteure: Barrick Gold Corporation, Newmont Mining Corporation, AngloGold Ashanti Ltd, Goldcorp Inc., Kinross Gold Corporation, Newcrest Mining Ltd, Gold Fields Ltd, Polyus Gold International Ltd, Agnico Eagle Mines Ltd.

Global Goldabbau Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 213,54 Milliarden USD

- Marktgröße 2026: 220,46 Milliarden USD

- Prognostizierte Marktgröße: 304,14 Milliarden USD bis 2035

- Wachstumsprognosen: 3,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (46,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, Australien, USA, Kanada, Russland

- Schwellenländer: China, Indien, Japan, Indonesien, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen im Goldminenmarkt:

Wachstumstreiber

- Steigende Nachfrage nach Gold: Das neuartige Metall ist nicht nur ein sicherer Hafen, sondern auch ein wichtiger Bestandteil der Elektronikindustrie, was den Goldpreis steigen lässt. Sein Beitrag zur Herstellung von Schaltkreisen und Kunsthandwerk sichert dem Goldminenmarkt eine stabile Verbraucherbasis. Die Branche profitiert von der Nachfrage aus verschiedenen Entwicklungssektoren wie Schmuck, Technologie und Zentralbanken. Laut einem Bericht des World Gold Council stieg der Wert der Goldnachfrage im Oktober 2024 um 35 % auf über 100 Milliarden US-Dollar. Ungeachtet der geringeren Menge an gekauftem Schmuck stiegen die Ausgaben um 13 % auf rund 36 Milliarden US-Dollar.

- Steigende Investitionen in Exploration: Die kontinuierlichen Investitionen von Bergbauunternehmen in Explorationsaktivitäten schaffen neue Lagerstätten für den Goldminenmarkt. Dies führt zudem zum langfristigen Wachstum unerschlossener Regionen und geologischer Formationen und eröffnet Investoren lukrative Möglichkeiten. So gab Siguiri Gold im Juli 2024 seinen Börsengang bekannt, um Mittel zwischen 8 und 10 Millionen US-Dollar für die fortgeschrittene Exploration seines Guinea-Projekts zu beschaffen. Der SGP liegt im ertragreichen Birimian-Grünsteingürtel mit über 300 Millionen Unzen Gold und zahlreichen Goldminen und -projekten mit mehreren Millionen Unzen.

Herausforderungen

- Steigender Druck durch Umweltauswirkungen: Kontinuierliche Bergbauaktivitäten können zu massiver Abholzung, Wasserverschmutzung und Verlust der Artenvielfalt führen. Dies kann Bedenken hinsichtlich der Umweltauswirkungen wecken und regulatorischen Druck auf den Goldminenmarkt ausüben. Dies kann den Fortschritt dieses Sektors weiter behindern, indem zukünftige Explorations- und Förderprojekte eingeschränkt werden. Die Betriebskosten können steigen, da die Kosten für die Einhaltung der strengen Umweltvorschriften zum Produktionsbudget hinzukommen.

- Erschöpfung der globalen natürlichen Ressourcen: Die begrenzte Verfügbarkeit hochwertiger Erze kann die Produktqualität mindern und zu einem Rückgang der Kunden im Goldminenmarkt führen. Die sinkende Zahl neuer Lagerstätten kann die Gesamtrentabilität der Goldproduktion zusätzlich beeinträchtigen. Dies kann es Unternehmen erschweren, ihr Interesse an diesem Sektor aufrechtzuerhalten. Der Mangel an neuen Explorationsprojekten kann Investoren zudem von der Finanzierung von Projekten abhalten, was zu finanziellen Herausforderungen und Risiken im weiteren Bergbau führt. Darüber hinaus kann die Knappheit der natürlichen Ressourcen das Wachstum in diesem Sektor hemmen.

Größe und Prognose des Goldbergbaumarktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

3,6 % |

|

Marktgröße im Basisjahr (2025) |

213,54 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

304,14 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Goldminen-Marktsegmentierung:

Abbaumethode

Es wird erwartet, dass der Seifenbergbau bis Ende 2035 einen Marktanteil von rund 56,7 % im Goldbergbau erreichen wird. Das Wachstum in diesem Segment wird durch die Effektivität der Goldgewinnung aus alluvialen Lagerstätten mit natürlicher Konzentration vorangetrieben. Da diese Methode einen wichtigen Teil der Goldproduktion im Klein- und Kleinstbergbau ausmacht, wird sie weiterhin häufig eingesetzt. Um den Abbau so unkompliziert wie möglich zu gestalten, setzen Händler auf fortschrittliche Technologien. So ging Society Artisanal im Juni 2024 eine Partnerschaft mit Minespider ein, um konfliktfreies, handwerklich gefördertes Gold aus der Demokratischen Republik Kongo zu verfolgen. Das Unternehmen will seine Blockchain-basierte Rückverfolgbarkeitsplattform und seine digitalen Produktpässe nutzen, um eine nachhaltige Goldproduktion zu erreichen. Dies trieb die Nutzung der Seifenbergbaumethode voran.

Endverwendung

Basierend auf der Endverwendung wird erwartet, dass das Schmucksegment im Prognosezeitraum große Geschäftsmöglichkeiten für den Goldminenmarkt bietet. Die steigende Nachfrage nach Goldschmuck in aufstrebenden geografischen Regionen wie Indien und China treibt die Nachfrage nach Gold im Bergbau in die Höhe. Laut dem im Januar 2024 vom World Gold Council veröffentlichten Bericht stieg die weltweite Nachfrage nach Goldschmuck geringfügig von 2.089 t auf 2.093 t. In vielen Ländern gilt Gold als wertvolles Gut und ist Ausdruck ihres sozioökonomischen Status. Darüber hinaus wird dieses Metall aufgrund seiner Schönheit, Seltenheit und Formbarkeit für die Schmuckherstellung bevorzugt, was den Bedarf an Goldlieferungen in die Höhe treibt. Dies fördert einen stabilen Vertriebskanal für globale Bergbauunternehmen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Abbaumethode |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Goldbergbaumarktes:

Markteinblicke Nordamerika

Bis 2035 wird der nordamerikanische Goldminenmarkt voraussichtlich einen Marktanteil von über 46,1 % erreichen. Das Wachstum in dieser Region wird durch die Präsenz großer Goldproduzenten und -bergleute vorangetrieben. Länder wie Kanada und die USA verfügen über große Minen, die Geschäftsmöglichkeiten für führende Unternehmen wie Barrick, Newmont, Kinross und Teck Resources schaffen. Dies inspiriert internationale Unternehmen zusätzlich, zum Ausbau dieser Branche in dieser Region beizutragen. So erwarb Orla Mining im November 2024 die Musselwhite Gold Mine von der Newmont Corporation. Ziel der Übernahme ist es, die Goldproduktion des Unternehmens auf 500 Unzen zu verdoppeln und es zu einem auf Nordamerika fokussierten Multi-Asset-Goldunternehmen mit niedrigen Kosten zu machen.

Die USA sind aufgrund hoher Investitionen und der proaktiven Beteiligung einheimischer Unternehmen eine der wichtigsten Schwellenländer im regionalen Goldminenmarkt. Die Bergbauunternehmen ebnen den Weg für neue Handelswege in den USA, um ihre Position zu festigen. So ging Newmount im Oktober 2024 eine Partnerschaft mit MKS PAMP ein, um Verbrauchern einen rückverfolgbaren Goldbarren anzubieten. Mit der Einführung des 1-Unzen-Goldbarrens „Lady of Liberty“ von PAMP beim größten US-Großhändler zielt die Partnerschaft darauf ab, den Zugang zu hochwertigem Raffinadegold für den Vermögensaufbau zu ermöglichen.

Kanada ist Heimat einiger der größten Bergbauprojekte der Welt und bietet daher voraussichtlich große Investitionsmöglichkeiten im Goldbergbau. Viele weltweit führende Unternehmen nutzen derzeit die Vorkommen des Landes, um ihre Lieferketten weltweit zu konsolidieren. So erwarb Gold Field im Oktober 2024 Osisko Mining für 1,3 Milliarden US-Dollar. Ziel der Übernahme ist es, das Unternehmen zum alleinigen Eigentümer des Windfall-Projekts und weiterer Explorationsgebiete in Kanada zu machen.

Einblicke in den APAC-Markt

Im asiatisch-pazifischen Raum wird aufgrund der massiven Goldproduktion bis Ende 2035 ein bemerkenswertes Wachstum des Goldminenmarktes prognostiziert. Mit großen Produzenten wie China, Australien, Indien und Indonesien zeigt die Region ihr Potenzial zur Erzielung profitabler Umsätze. Die großen Produktionsstätten und Lieferketten dieser Unternehmen erhöhen den Bedarf an der Entdeckung inländischer Lagerstätten, um die Nachfrage zu decken. So startete Kula Gold im Dezember 2024 eine neue Erkundungsbohrkampagne in seinem Mustang-Goldprojekt in der Nähe von Donnybrook in Westaustralien. Das Projekt zielt darauf ab, die duale Explorationsstrategie des Unternehmens bei hochprioritären Goldanomalien zu intensivieren, die durch ultrafeine Bodenproben und Gesteinssplitterproben entdeckt wurden.

Indien entwickelt sich aufgrund seiner begrenzten inländischen Goldproduktion zu einem der Hauptabnehmer im Goldminenmarkt. Der Mangel an begrenzten Ressourcen zwingt das Land zudem dazu, in ausländische Bergbauprojekte zu investieren, um eine gute Goldversorgung zu sichern. So erweiterte NMDC im November 2023 sein Mineralbergbauportfolio mit der Eröffnung seiner ersten Goldmine im Mount Celia Gold Operation in Westaustralien. Das Projekt soll die bemerkenswerte Leistung des Unternehmens bei der Diversifizierung seiner Mineralressourcen unterstreichen.

China ist aufgrund seiner expandierenden Elektronik- und Schmuckindustrie führend im regionalen Goldverbrauch und trägt so zum Wachstum des Goldminenmarktes bei. Das Land baut zudem seine inländische Goldproduktion aus, um die steigende Nachfrage zu decken. Führende Bergbauregionen wie Shandong, Henan und Jiangxi sichern die Führungsposition des Landes im Wettbewerbsumfeld. Darüber hinaus tragen technologische Fortschritte und große Produktionsanlagen zum Wachstum bei.

Akteure auf dem Goldminenmarkt:

- Barrick Gold Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Newmont Mining Corporation

- AngloGold Ashanti Ltd

- Goldcorp Inc.

- Kinross Gold Corporation

- Newcrest Mining Ltd

- Gold Fields Ltd

- Polyus Gold International Ltd

- Agnico Eagle Mines Ltd

- Orla Bergbau

- RG Gold

Die Integration von Technologie in den Goldbergbaumarkt treibt die Produktion voran und eröffnet lukrative Entwicklungsmöglichkeiten für den Sektor. Neue Förder- und Managementmethoden mildern die mit den teuren Betriebsabläufen verbundenen Probleme. Viele weltweit führende Unternehmen kooperieren mit anderen Wettbewerbern, um deren innovative und umweltfreundliche Lösungen zu übernehmen. So unterzeichnete Dignity Gold im Juli 2024 eine strategische Partnerschaft mit GS Mining Holdings, um nachhaltige Praktiken im Bergbau zu fördern. Das Kooperationsprogramm zielt darauf ab, die betriebliche Effizienz und das Wachstum von GS Mining in diesem Sektor durch eine solide Unternehmensführung und ethische Praktiken zu steigern. Zu den wichtigsten Akteuren gehören:

Neueste Entwicklungen

- Im August 2024 kündigte Shandong Gold seinen Plan an, die Goldproduktion in Ghana durch die Inbetriebnahme neuer Minen zu steigern und so seine Position als führender Goldproduzent Afrikas zu stärken. Die neue Mine Cardinal Namdini soll jährlich rund 350.000 Unzen Gold fördern.

- Im August 2024 präsentierte RG Gold in Zusammenarbeit mit dem Park of Innovative Technologies neue IT-Lösungen für den Goldabbau. Die gemeinsame Industrietour mit dem autonomen Clusterfonds zielt darauf ab, kasachische IT-Unternehmen in die Demonstration fortschrittlicher Lösungen für die Implementierung im Unternehmen einzubeziehen.

- Report ID: 6806

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Goldabbau Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.