1. Introduction

1.1. Market Definition

1.2. Market Segmentation

2. Research Methodology

2.1. Variables (Dependent and Independent)

2.2. Multi Factor Based Sensitivity Model

3. Market Dynamics

3.1. Drivers

3.2. Challenges

3.3. Opportunities

3.4 Trends

4. Global Third-party Optical Transceiver Market Outlook

4.1. Market Size and Forecast, 2018-2027

4.1.1. By Value (USD Million)

4.2. Market Share and Forecast, 2018-2027

4.2.1. By Type

4.2.1.1. Global Third-party Optical Transceiver Market, By Type (2018-2027F)

4.2.1.1.1. SFP, 2018-2027F (USD Million)

4.2.1.1.2. XFP, 2018-2027F (USD Million)

4.2.1.1.3. QSFP, 2018-2027F (USD Million)

4.2.1.1.4. CFP, 2018-2027F (USD Million)

4.2.1.1.5. Others, 2018-2027F (USD Million)

4.2.2. By End-User

4.2.2.1. Global Third-party Optical Transceiver Market, By End-User (2018-2027F)

4.2.1.2.1. Telecom, 2018-2027F (USD Million)

4.2.1.2.2. Data Center, 2018-2027F (USD Million)

4.2.1.2.3. Manufacturing, 2018-2027F (USD Million)

4.2.1.2.4. Others, 2018-2027F (USD Million)

4.2.2. By Region

4.2.2.1. Global Third-party Optical Transceiver Market, By Region (2018-2027F)

4.2.1.2.1. North America, 2018-2027F (USD Million)

4.2.1.2.2. Europe, 2018-2027F (USD Million)

4.2.1.2.3. Asia Pacific, 2018-2027F (USD Million)

4.2.1.2.4. Latin America, 2018-2027F (USD Million)

4.2.1.2.5. Middle East & Africa, 2018-2027F (USD Million)

5. Competitive Landscape

5.1. Company Profiles

5.1.1. Finisar Corporation

5.1.2. Hummingbird Networks

5.1.3. Champion ONE

5.1.4. SOPTO

5.1.5. ETU-Link Technology

5.1.6. Curvature

5.1.7. EDGE Technologies Ltd

5.1.8. Huihong Technologies

5.1.9. Optcore

5.1.10. TXO Optics

5.1.8.11 UNOPTIX

5.1.12 DataLight Optics Inc

5.1.13. Xtel Technologies

5.1.14. FiberStore Co.

5.1.15. AddOn Networks

5.1.16. Prolabs

Marktausblick für optische Transceiver von Drittanbietern:

Der Markt für optische Transceiver von Drittanbietern wurde im Jahr 2025 auf 3,24 Milliarden US-Dollar geschätzt und soll bis 2035 auf 8,33 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 9,9 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für optische Transceiver von Drittanbietern auf 3,53 Milliarden US-Dollar geschätzt.

Das Marktwachstum lässt sich anhand der stark steigenden Nachfrage nach Cloud-Lösungen abschätzen. Cloud Computing ermöglicht die schnelle und flexible Datenübertragung. Weltweit nutzen über 80 % der Unternehmen Cloud-Dienste.

Optische Transceiver von Drittanbietern bieten ökologisch ausgewogene Lösungen zur Förderung von Energieeffizienz, Reduzierung des CO₂-Fußabdrucks und Etablierung umweltfreundlicher Praktiken in der gesamten Branche. Die Nachfrage nach umweltfreundlichen optischen Transceivern von Drittanbietern ist aufgrund des zunehmenden Fokus auf Nachhaltigkeit und Energieeffizienz gestiegen, was dem wachsenden Bedarf an verantwortungsvollen und ethischen Lösungen entspricht.

Schlüssel Optische Transceiver von Drittanbietern Markteinblicke Zusammenfassung:

Regionale Highlights:

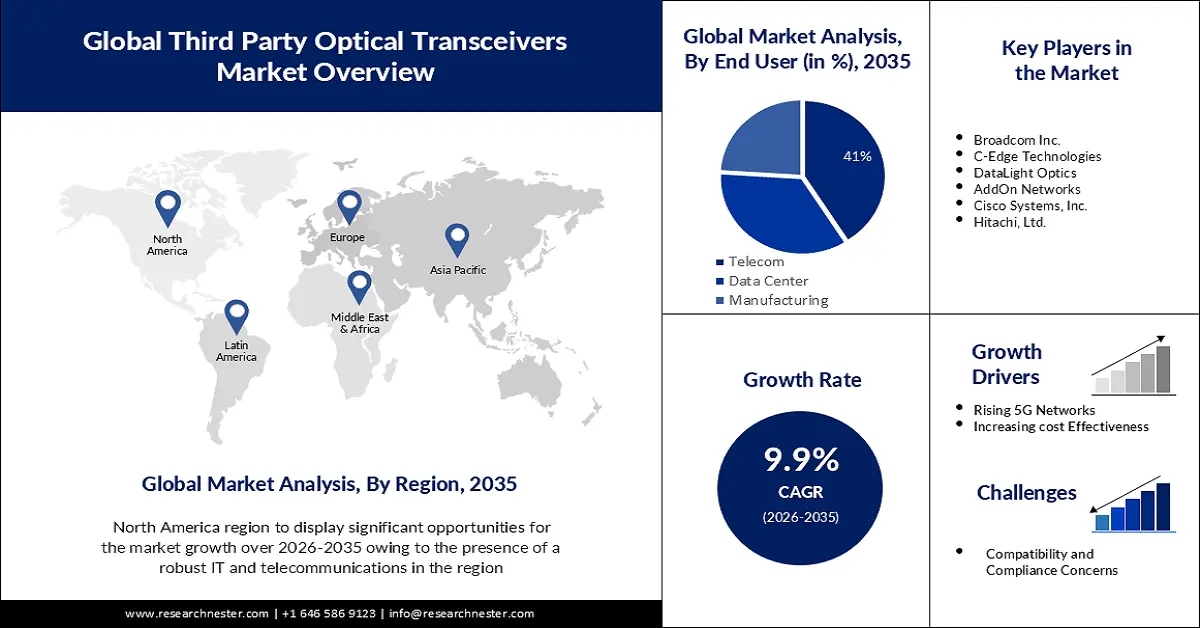

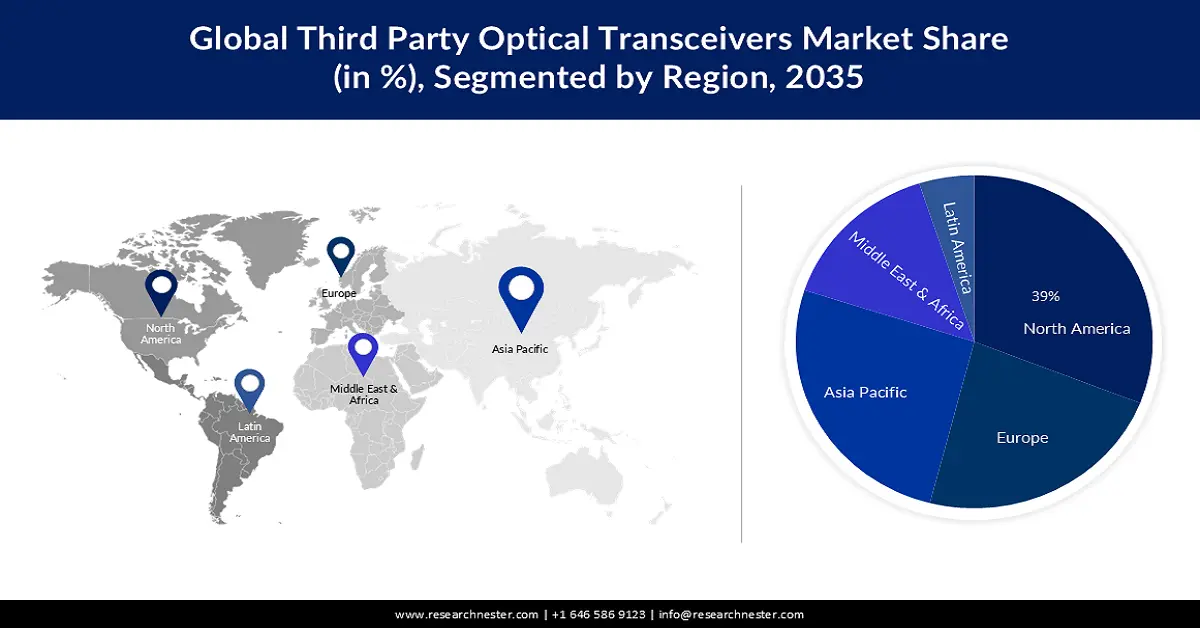

- Nordamerika wird voraussichtlich bis 2035 einen Umsatzanteil von 39 % am Markt für optische Transceiver von Drittanbietern erzielen. Dies ist auf das starke IT- und Telekommunikationsökosystem sowie die schnelle Einführung fortschrittlicher Netzwerktechnologien wie 5G und Cloud Computing zurückzuführen.

- Für den asiatisch-pazifischen Raum wird bis 2035 ein substanzielles Wachstum prognostiziert, das durch die zunehmende Nutzung von OCT-Modulen für Rechenzentren und die steigende Nachfrage nach Hochgeschwindigkeits-FTNs und Kommunikationsnetzen untermauert wird.

Segmenteinblicke:

- Bis 2035 wird erwartet, dass das QSFP-Segment im Markt für optische Transceiver von Drittanbietern einen bedeutenden Marktanteil erreichen wird, was durch die zunehmende Nutzung in Hochgeschwindigkeits-Rechenzentren und Speichernetzwerken begünstigt wird.

- Es wird erwartet, dass der Telekommunikationssektor bis 2035 einen Marktanteil von 41 % erreichen wird, was durch die steigende Nachfrage nach Datenübertragungsdiensten in den Schwellenländern begünstigt wird.

Wichtigste Wachstumstrends:

- Steigerung der Kosteneffizienz

- Aufstrebendes 5G-Netzwerk

Größte Herausforderungen:

- Steigerung der Kosteneffizienz

- Aufstrebendes 5G-Netzwerk

Wichtige Akteure: AddOn Networks, SWOT-Analyse Amphenol ICC, Champion ONE, DataLight Optics, C-Edge Technologies, ETU-link Technology, Finisar Corporation, FluxLight Incorporated, Broadcom Inc., Eoptolink Technology Inc.

Global Optische Transceiver von Drittanbietern Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,24 Milliarden US-Dollar

- Marktgröße 2026: 3,53 Milliarden US-Dollar

- Prognostizierte Marktgröße: 8,33 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 9,9 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (39 % Marktanteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Brasilien, Mexiko

Last updated on : 19 November, 2025

Markt für optische Transceiver von Drittanbietern – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Steigende Kosteneffizienz – Einer der wichtigsten Gründe für die zunehmende Verbreitung optischer Transceiver von Drittanbietern ist deren Kosteneffizienz im Vergleich zu Transceivern von Originalherstellern (OEM). Drittanbieterlösungen sind oft preisgünstiger, wodurch Unternehmen Kosten bei der Netzwerkinfrastruktur sparen können, ohne Kompromisse bei der Qualität einzugehen. Diese führende Position im Bereich niedriger Kosten treibt den Markt an.

Aufstrebendes 5G-Netz: Da es sich um ein drahtloses Netzwerk der nächsten Generation handelt, variiert der 5G-Ausbau je nach Organisation, und es existiert keine standardisierte Infrastruktur. Aufgrund rasanter technischer Weiterentwicklungen werden viele bereits installierte Module voraussichtlich nicht mehr benötigt. Um das Risiko von Unsicherheiten zu minimieren, sind bei der Bereitstellung von Geräten und Modulen in jeder Phase kostensparende Maßnahmen erforderlich. Die Anzahl der 5G-Netzverbindungen stieg von Ende 2021 bis Ende 2022 um fast 75 %.

- Zunehmende Vorteile durch Drittanbieter : Optische Transceiver von Drittanbietern bieten eine breite Palette an Optionen hinsichtlich Datenraten, Bauformen und Reichweiten. Netzwerkplaner und -administratoren können ihre Netzwerke so an spezifische Anforderungen anpassen und effiziente sowie skalierbare Lösungen realisieren. Darüber hinaus bieten seriöse Drittanbieter häufig Garantien und technischen Support, die denen der Originalhersteller (OEMs) entsprechen oder diese sogar übertreffen. Dieses hohe Supportniveau gibt Unternehmen Vertrauen in die Zuverlässigkeit und Leistungsfähigkeit der erworbenen Transceiver.

Herausforderung

Support und technische Probleme bei optischen Transceivern von Drittanbietern – Bei der Verwendung optischer Transceiver von Drittanbietern besteht die Möglichkeit, dass OEMs nicht denselben Hardware-Support oder technischen Support wie für ihre eigenen Transceiver bieten. Dieser fehlende Support kann bei der Fehlersuche in Netzwerken oder der Diagnose von Kompatibilitätsproblemen problematisch werden. OEMs bestehen möglicherweise im Rahmen ihrer Supportrichtlinien auf der Verwendung ihrer eigenen Transceiver, was die Bereitstellung umfassender technischer Unterstützung bei der Verwendung von Transceivern von Drittanbietern erschweren kann. Dieser Mangel an direktem Support seitens der OEMs kann zu längeren Lösungszeiten bei Netzwerkproblemen führen und die allgemeine Zuverlässigkeit und Wartung des Netzwerks beeinträchtigen.

Kompatibilitäts- und Konformitätsbedenken

- Begrenzte Verfügbarkeit für bestimmte Konfigurationen.

Marktgröße und Prognose für optische Transceiver von Drittanbietern:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

9,9 % |

|

Marktgröße im Basisjahr (2025) |

3,24 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,33 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für optische Transceiver von Drittanbietern:

Typensegmentanalyse

Das QSFP-Segment im Markt für optische Transceiver von Drittanbietern wird im Prognosezeitraum voraussichtlich einen enormen Marktanteil erreichen. QSFP+ ist ein optischer Transceiver mit demselben physischen Anschluss wie QSFP, der jedoch höhere Übertragungsgeschwindigkeiten und mehr Datenkanäle unterstützt. Dieser Transceivertyp wird in Hochgeschwindigkeitsnetzwerken, beispielsweise in Rechenzentren und Speichernetzwerken, eingesetzt.

Endnutzersegmentanalyse

Der Markt für optische Transceiver von Drittanbietern im Telekommunikationssektor wird in den kommenden Jahren voraussichtlich mit einem Anteil von 41 % den größten Marktanteil halten. Die Nachfrage nach optischen Transceivern in Telekommunikationsanwendungen dürfte steigen, da immer mehr Nutzer, insbesondere in Schwellenländern, Datenübertragungsdienste in Anspruch nehmen. Laut Berichten umfasst der Telekommunikationssektor insgesamt rund 222,7 Millionen Kunden.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für optische Transceiver von Drittanbietern – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 einen Umsatzanteil von 39 % erzielen. Dieses Wachstum ist auf die starke IT- und Telekommunikationsbranche in der Region zurückzuführen. Darüber hinaus hat Nordamerika fortschrittliche Netzwerktechnologien wie 5G und Cloud Computing adaptiert.

Einblicke in den APAC-Markt

Der Markt für optische Transceiver von Drittanbietern im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Gründe hierfür sind unter anderem die zunehmende Nutzung von OCT-Modulen in Rechenzentren und die steigende Nachfrage nach FTNs und Kommunikationsnetzen mit höheren Geschwindigkeiten. Beispielsweise wird die Anzahl der Rechenzentren in Indien bis 2025 voraussichtlich auf über 180 steigen. Darüber hinaus wird das Wachstum dieses regionalen Marktes durch verstärkte Entwicklungs- und Entwicklungsinitiativen zur Verbesserung der digitalen Infrastruktur sowie den steigenden Bedarf an Bandbreite angetrieben.

Marktteilnehmer im Bereich optischer Transceiver von Drittanbietern:

- AddOn-Netzwerke

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Neueste Entwicklungen

- Broadcom Inc. hat den BCM85812 auf den Markt gebracht, einen 5nm 100/Lane optischen PAM-4 DSP PHY mit integriertem Transimpedanzverstärker (TIA) und Lasertreiber, der sich am besten für 800G DR8-, fr4- und 800G AOC-Modulanwendungen eignet.

- Eoptolink Technology Inc., Ltd. hat sein Portfolio für 50G SFP56 erweitert. Das verbesserte Angebot umfasst nun größere Entfernungen von bis zu 40 km und Trilateralunterstützung. Im 50G-Portfolio sind Single-Fiber- und Duplex-Glasfaser-Transceiver verfügbar. Alle Modelle unterstützen die Übertragung von bis zu 50G, 25G oder 10G-Ethernet in Kombination mit Trilateralfähigkeit.

- Report ID: 2191

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Optische Transceiver von Drittanbietern Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.