Marktaussichten für Pneumokokkenimpfstoffe:

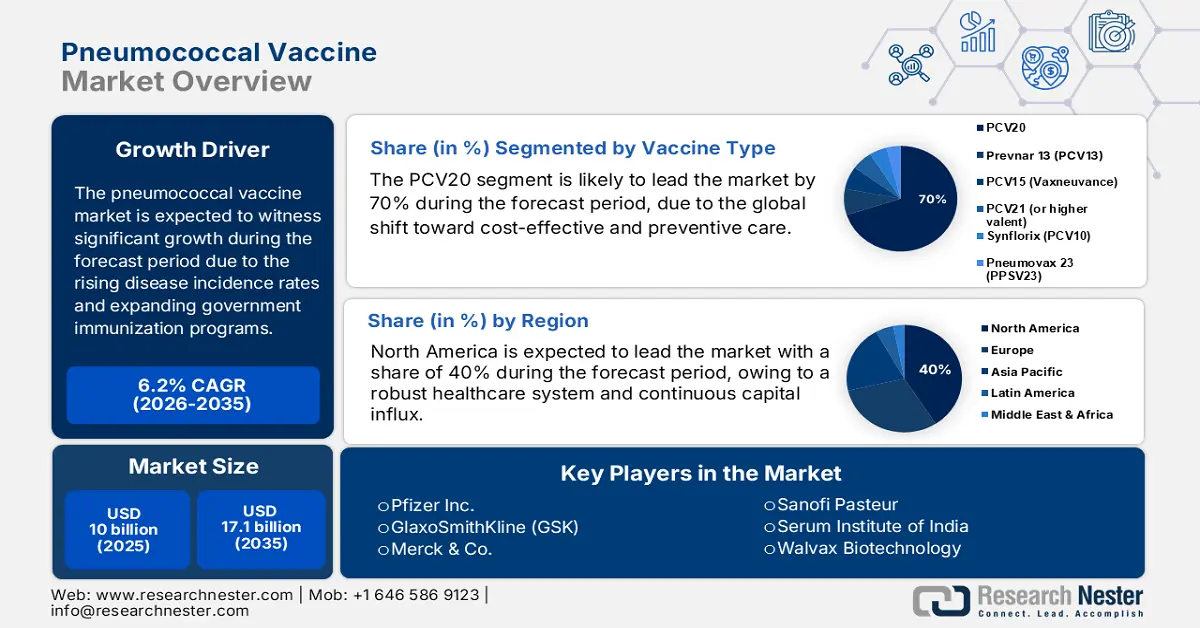

Der Markt für Pneumokokkenimpfstoffe hatte 2025 ein Volumen von 10 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 17,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Pneumokokkenimpfstoffe auf 10,6 Milliarden US-Dollar geschätzt.

Das Wachstum des globalen Marktes wird durch steigende Krankheitsinzidenzraten, den Ausbau staatlicher Impfprogramme und internationale Gesundheitsinitiativen angetrieben. Kostenträger stehen zunehmend unter Druck, Impfstoffpreise auszuhandeln. Laut einem Bericht der CMS vom September 2025 erstattet die US-amerikanische Behörde Centers for Medicare & Medicaid Services (CMS) Pneumokokkenimpfstoffe im Rahmen von Medicare Teil B zu 95 % des durchschnittlichen Großhandelspreises (AWP). Die geringe Impfquote in Risikogruppen und bestehende Ungleichheiten (beispielsweise hinsichtlich ethnischer Zugehörigkeit oder Alter) haben die Forschung und Entwicklung von Impfstoffen mit breiterer Wirksamkeit und anderen Verabreichungstechnologien vorangetrieben. Darüber hinaus hat die kontinuierliche Erweiterung der Impfempfehlungen für Erwachsene den Kreis der impfberechtigten Patienten vergrößert und damit die Nachfrage auf diesem Markt weiter angekurbelt.

Da die Impfung von Erwachsenen immer mehr an Bedeutung gewinnt, verändert sich die Marktlandschaft grundlegend. Laut einem Bericht der NLM vom Januar 2024 erfüllten von den 45,6 Millionen Erwachsenen im Alter von 19 bis 64 Jahren in der Datenbank 12,5 Millionen die Einschlusskriterien und wiesen somit mindestens eine qualifizierende Erkrankung auf. Die meisten von ihnen waren Raucher; andere litten häufig an chronischen Lungenerkrankungen, Asthma oder Diabetes. Nach Gewichtung der Daten wurde die Gesamtzahl der US-Bevölkerung im Alter von 19 bis 64 Jahren, die neu für die PCV-Impfung in Frage kamen, auf rund 56 Millionen geschätzt. Diese Ausweitung der Patientenpopulation wird die Impfquote sicherlich steigern und Auswirkungen auf die Planung der Gesundheitsversorgung und die Ressourcenverteilung haben. Es handelt sich um eine stetig wachsende Verbrauchergruppe mit nachhaltiger Nachfrage auf dem Markt.

Markt für Pneumokokkenimpfstoffe – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Klinische und finanzielle Vorteile von Impfungen: Da die Bevölkerung und Gesundheitsorganisationen zunehmend die Bedeutung der frühzeitigen Krankheitsabwehr zur Senkung der Sterblichkeit erkennen, steigen die Investitionen in diesem Markt. Laut einem Bericht der NLM vom Dezember 2024 könnten durch die Impfung von 52,7 Millionen Erwachsenen ab 60 Jahren mit einem adjuvantierten RSVPreF3-Impfstoff über fünf Jahre 244.424 qualitätsbereinigte Lebensjahre (QALY) eingespart werden, was eine signifikante Verbesserung der Lebensqualität belegt. Obwohl die zusätzlichen Kosten für die Gesellschaft auf schätzungsweise 4,5 Milliarden US-Dollar beziffert werden, werden diese teilweise durch Einsparungen bei den durch Krankheiten verursachten Gesundheitskosten kompensiert, was die Wirksamkeit von Impfprogrammen insgesamt unterstreicht.

- Verbesserungen in Therapie und Produktion: Neben der Verfügbarkeit hat die Optimierung von Formulierung und Funktionalität für öffentliche und private Organisationen höchste Priorität und fördert Innovationen im Markt. Infolgedessen treiben verstärkte Investitionen in Forschung und Entwicklung die Produktpipeline in diesem Sektor voran und schaffen vielfältige Geschäftsmöglichkeiten. So beliefen sich beispielsweise die weltweiten Investitionen in die Forschung und Entwicklung von bakteriellen Impfstoffen für den Menschen, einschließlich Pneumokokkenimpfstoffen, laut einem Bericht der NLM vom März 2025 im Januar 2024 auf 4,5 Milliarden US-Dollar, wobei ein Großteil davon für Streptococcus pneumoniae vorgesehen war.

- Erweiterte Impfberechtigung und steigendes Bewusstsein in Risikogruppen: Der Markt wird primär durch die wachsende Zahl von Risikogruppen angetrieben, insbesondere Erwachsene mit chronischen Erkrankungen wie Diabetes, Asthma und Raucherkrankheiten. Die Aktualisierung der Impfrichtlinien hat die Kriterien so weit gefasst, dass nahezu jeder Person eine Impfung empfohlen werden kann. Die Nachfrage ist aufgrund dieser breiten Zielgruppe und des gestiegenen Bewusstseins für die Schwere von Pneumokokken-Erkrankungen deutlich gestiegen. Darüber hinaus setzen sich staatliche Impfprogramme und weltweite Gesundheitsinitiativen intensiv für einen besseren Zugang zu Impfungen und eine höhere Impfquote ein.

Weltweite Export- und Importwerte von Impfstoffen für den menschlichen Gebrauch (2023)

Land | Exporte (USD) | Importe (USD) |

Belgien | 15,3 Milliarden | 13,2 Milliarden |

Deutschland | 3,2 Milliarden | 4,4 Milliarden |

UNS | 8,5 Milliarden | 5,3 Milliarden |

Kanada | 614 Milliarden | 1,4 Milliarden |

Indien | 1,2 Milliarden | 291 Millionen |

Japan | - | 2,5 Milliarden |

Quelle : OEC

Herausforderungen

- Einschränkungen bei der Langzeitlagerung und -verteilung: Verderb und finanzielle Verluste aufgrund logistischer Probleme stellen erhebliche Hindernisse für die rasche Marktexpansion dar. In ressourcenarmen Regionen ist die Bevorratung mit Impfstoffen aufgrund unzureichender Infrastruktur in vielen Kliniken besonders schwierig. Diese Verschwendung führt nicht nur zu Budgetüberschreitungen, sondern hält auch Regierungsbehörden davon ab, Impfstoffe in großen Mengen zu beschaffen, wodurch das Risiko von Engpässen in Notfällen steigt. Der Einsatz technologiebasierter Transportlösungen für die Lieferung von Ampullen und notwendigen Komponenten trägt jedoch dazu bei, diese Hürde zu überwinden.

Marktgröße und Prognose für Pneumokokkenimpfstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

10 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

17,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Pneumokokkenimpfstoffe:

Segmentanalyse nach Impfstofftypen

Es wird erwartet, dass PCV20 bis Ende 2035 mit einem Marktanteil von 70 % den größten Anteil am Impfstoffmarkt ausmachen wird. Der weltweite Trend hin zu kosteneffektiver und präventiver Gesundheitsversorgung ist der Haupttreiber dieses Wachstums. Mehrere klinische Studien haben zudem die umfassenden klinischen Vorteile dieses Subtyps als Alternative zu PCV13 und PCV15 belegt. Laut einem Bericht der CDC vom September 2024 erfüllte PCV20 bei Erwachsenen ab 65 Jahren die Kriterien der Nichtunterlegenheit gegenüber PCV13 für alle 13 gemeinsamen Serotypen. Daher hat sich PCV20 zur bevorzugten Option für medizinisches Fachpersonal und Patienten entwickelt.

Altersgruppensegmentanalyse

Aufgrund der Altersgruppe wird erwartet, dass das Segment der Kinderimpfungen den Markt im gesamten Prognosezeitraum anführen wird. Die Notwendigkeit von Impfungen für Kleinkinder, um sie vor potenziell lebensbedrohlichen Erkrankungen wie Lungenentzündung, Meningitis und Blutvergiftungen zu schützen, ist ein wesentlicher Faktor für die Dominanz dieses Segments. Daher engagieren sich sowohl private als auch öffentliche Organisationen stark für die Förderung und das Management von Impfungen in dieser Altersgruppe. Ihre kontinuierliche Beteiligung und Unterstützung stärken das Wachstum dieses Segments zusätzlich. Laut einem Bericht der NLM vom Dezember 2023 lag die weltweite Impfquote für die letzte PCV-Dosis in den letzten vier Jahren lediglich bei 51 %, was den anhaltenden Bedarf an einer gerechten Verteilung und Aufklärung unterstreicht.

Segmentanalyse der Vertriebskanäle

Es wird erwartet, dass der öffentliche Gesundheitssektor bis 2035 den größten Anteil am Vertriebskanal-Segment des Marktes halten wird. Diese Dominanz ist vor allem auf groß angelegte Impfprogramme zurückzuführen, die von staatlichen Stellen und internationalen Gesundheitsorganisationen wie der WHO, Gavi und UNICEF durchgeführt werden, um den Zugang zu Impfstoffen und deren Bezahlbarkeit in Ländern mit niedrigem und mittlerem Einkommen durch öffentliche Beschaffung und Geberfinanzierung zu verbessern. Darüber hinaus stärken nationale Impfpläne, die auch Pneumokokkenimpfstoffe für die routinemäßige Impfung von Kindern und Erwachsenen umfassen, die Bedeutung des öffentlichen Sektors.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Impfstofftyp |

|

Altersgruppe |

|

Vertriebskanal |

|

Region |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Pneumokokkenimpfstoffe – Regionale Analyse

Einblicke in den nordamerikanischen Markt

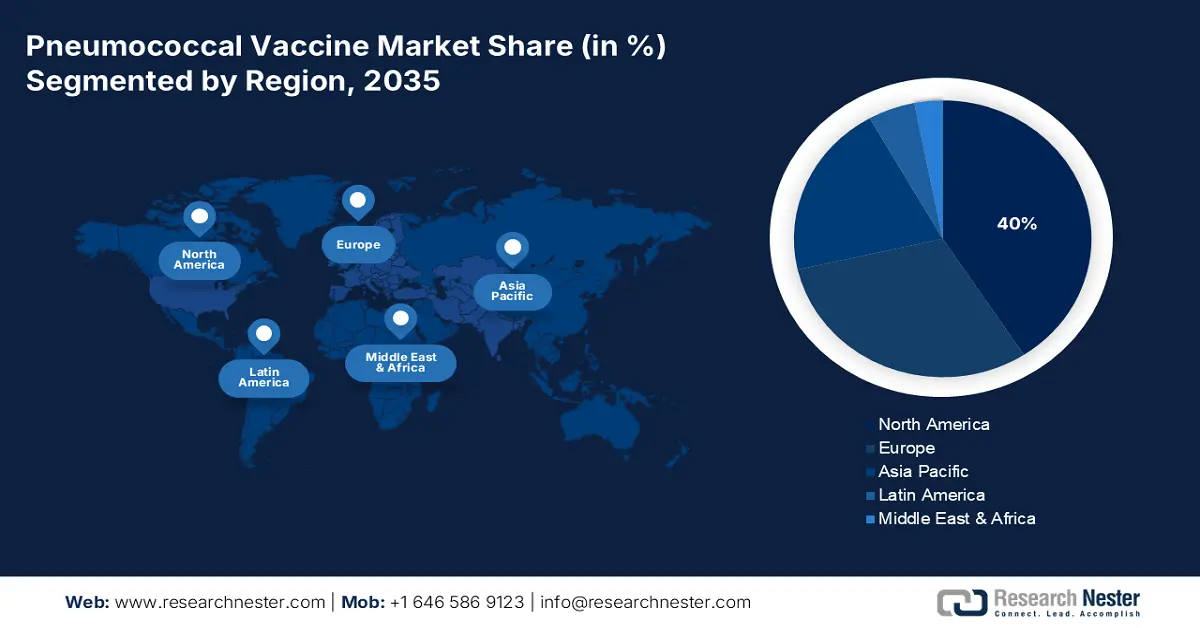

Der nordamerikanische Markt für Pneumokokkenimpfstoffe wird voraussichtlich mit einem Marktanteil von 40 % im Prognosezeitraum den globalen Markt dominieren. Ein robustes Gesundheitssystem und kontinuierliche Kapitalzuflüsse sind die Haupttreiber dieser Entwicklung in dieser Region. Die Initiativen der Aufsichtsbehörden umfassen verschiedene Maßnahmen, darunter die Ausweitung der Medicare-Leistungen, die Finanzierung durch Provinzen und den Bund sowie budgetfreundliche Beschaffungsprozesse. Laut einem im Juni 2025 veröffentlichten Bericht der CMS stiegen die Medicare-Ausgaben im Jahr 2023 um 8,1 % auf 1.029,8 Milliarden US-Dollar, was 21 % der gesamten nationalen Gesundheitsausgaben entspricht. Diese hohen Investitionen belegen das Engagement der US-Regierung im Bereich der Prävention, unterstützt durch die verbesserte Verfügbarkeit und Nutzung von Impfstoffen.

Der Markt für Pneumokokkenimpfstoffe in den USA wächst dank einer soliden Erstattungspolitik und finanzieller Unterstützung durch die Kostenträger. Darüber hinaus fördert die landesweite Entwicklung von Impfstoffen mit niedrigerer zu solchen mit höherer Wirksamkeit sowohl inländische als auch ausländische Biopharma-Unternehmen und regt sie zur Entwicklung innovativerer Formulierungen an. Laut einem Bericht der CMS vom Juni 2025 wird das Wachstum der nationalen Gesundheitsausgaben (National Health Expenditure, NHE) im Jahr 2024 voraussichtlich 8,2 % erreicht haben. Trotz eines erwarteten Rückgangs der Medicaid-Abdeckung um 7,9 % dürfte der Anteil der Versicherten an der Bevölkerung mit 92,1 % weiterhin hoch sein. Dieser anhaltende Trend der Krankenversicherung und der Inanspruchnahme von Gesundheitsleistungen dürfte den Verbrauch von Pneumokokkenimpfstoffen direkt ankurbeln und so das Marktwachstum landesweit unterstützen.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich den am schnellsten wachsenden Markt für Pneumokokkenimpfstoffe aufweisen. Die Übertragung von Pneumokokkenerkrankungen wird durch die zunehmende Häufigkeit schwerer Atemwegserkrankungen in allen Altersgruppen, insbesondere aufgrund der raschen Alterung der Bevölkerung, rasant vorangetrieben. Dieser Trend führt zu einer starken Nachfrage nach Schutzmaßnahmen, die durch verschiedene staatliche Programme und gemeinsame Initiativen unterstützt wird. Beispielsweise haben in Schwellenländern wie China und Indien Programme wie das Erweiterte Impfprogramm (EPI) und das Universelle Impfprogramm (UIP) die Bedeutung einer ausreichenden Versorgung der Bevölkerung mit Pneumokokkenimpfstoffen hervorgehoben.

China ist der wichtigste heimische Impfstoffproduzent auf dem regionalen Markt für Pneumokokkenimpfstoffe. Die außergewöhnliche Produktionskapazität des Landes ist das Ergebnis umfassender staatlicher Unterstützung und Initiativen. Laut einem Bericht der NLM vom März 2023 benötigen Patienten mit Immunschwäche ab 65 Jahren eine dritte Dosis PPSV23, wobei ein Mindestabstand von fünf Jahren zur zweiten Dosis eingehalten werden muss. Patienten mit Cochlea-Implantaten, Liquorlecks oder Immunschwäche sollten zudem einen Mindestabstand von einem Jahr zur letzten Dosis PCV13 und fünf Jahren zur letzten Dosis PPSV23 einhalten. Diese Entwicklungen dürften die Nachfrage ankurbeln und das Marktwachstum fördern.

Einblicke in den europäischen Markt

Der Markt für Pneumokokkenimpfstoffe in Europa wächst aufgrund des steigenden Bewusstseins für Atemwegserkrankungen, verstärkter Impfprogramme in den Ländern und starker staatlicher Anreize für Immunisierungsprogramme für Risikogruppen wie ältere Menschen und chronisch Kranke. Hohe Investitionen in Forschung und Entwicklung treiben zudem die Entwicklung von Impfstoffen der nächsten Generation mit besserem Schutz und höherer Wirksamkeit voran. Die europäischen Regierungen stärken außerdem die Finanzierungsmechanismen, um den Zugang zu Impfstoffen zu verbessern und sie bezahlbar zu machen, was das Marktwachstum weiter ankurbelt. Gemeinsame Initiativen von Gesundheitsbehörden und Pharmaunternehmen fördern weiterhin Innovation und die Bereitstellung von Impfstoffen in der gesamten Region.

Der Markt für Pneumokokkenimpfstoffe in Großbritannien wächst aufgrund des steigenden Bewusstseins für Atemwegserkrankungen, zunehmender Impfprogramme im ganzen Land und staatlicher Unterstützung für Impfkampagnen in Risikogruppen wie älteren Menschen und chronisch Kranken. Laut einem Bericht des ONS vom April 2025 stiegen die Nettoausgaben der britischen Regierung für Forschung und Entwicklung (F&E) von 16,1 Milliarden Pfund im Jahr 2022 auf 17,4 Milliarden Pfund im Jahr 2023, ein Anstieg von 8,2 %. Dieser enorme Anstieg der F&E-Ausgaben dürfte die Entwicklung von Pneumokokkenimpfstoffen der neuen Generation mit verbesserter Wirksamkeit und breiterem Schutz beschleunigen.

BIP für Forschungs- und Entwicklungsausgaben in den Ländern Europas (2022)

Land | Aktuellster Wert |

Österreich | 3.2 |

Belgien | 3.4 |

Dänemark | 2.8 |

Frankreich | 2.2 |

Deutschland | 3.1 |

Griechenland | 1.4 |

Italien | 1.3 |

Niederlande | 2.2 |

Portugal | 1.7 |

Spanien | 1.4 |

Schweden | 3.4 |

Quelle : Weltbank, Februar 2024

Wichtige Akteure auf dem Markt für Pneumokokkenimpfstoffe:

- Pfizer Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- GlaxoSmithKline (GSK)

- Merck & Co.

- Sanofi Pasteur

- Serum Institute of India

- Walvax Biotechnologie

- AstraZeneca

- CSL Limited

- Bharat Biotech

- Panacea Biotec

- Biologisches E

- KM Biologics

- LG Chem

- Takeda Pharmaceuticals

- Bio Farma

Der aktuelle Markt zeigt starke Marktpositionen in bestimmten Regionen. Pfizer und Merck exportieren gemeinsam Pneumokokkenimpfstoffe aus Amerika und Europa. Ihre Exportdominanz beruht im Wesentlichen auf einer frühen Markteinführung und einer aggressiven Vermarktung ihrer wichtigsten Produkte. Angesichts dieser Entwicklungen verlagern die wichtigsten Hersteller und Distributoren ihre Lieferketten. So ist beispielsweise das Serum Institute zu einer Bezugsquelle für den Pneumokokkenimpfstoff von Gavi geworden. Gleichzeitig beschleunigen die chinesischen Hersteller die Produktion von Wirkstoffen, um ihre Position in der globalen Rohstoffversorgung zu sichern.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Juni 2024 gab Merck die FDA-Zulassung für CAPVAXIVE bekannt, einen 21-valenten Pneumokokken-Konjugatimpfstoff, der speziell zum Schutz von Erwachsenen vor Pneumokokken-Erkrankungen entwickelt wurde.

- Im März 2024 erhielt Pfizers PREVENAR 20 die Zulassung der Europäischen Kommission. Der 20-valente Pneumokokken-Konjugatimpfstoff dient der aktiven Immunisierung zur Vorbeugung invasiver Erkrankungen, Lungenentzündung und akuter Mittelohrentzündung.

- Report ID: 2352

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Pneumokokkenimpfstoff Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten