Marktausblick für Ladeinfrastruktur für Elektrofahrzeuge:

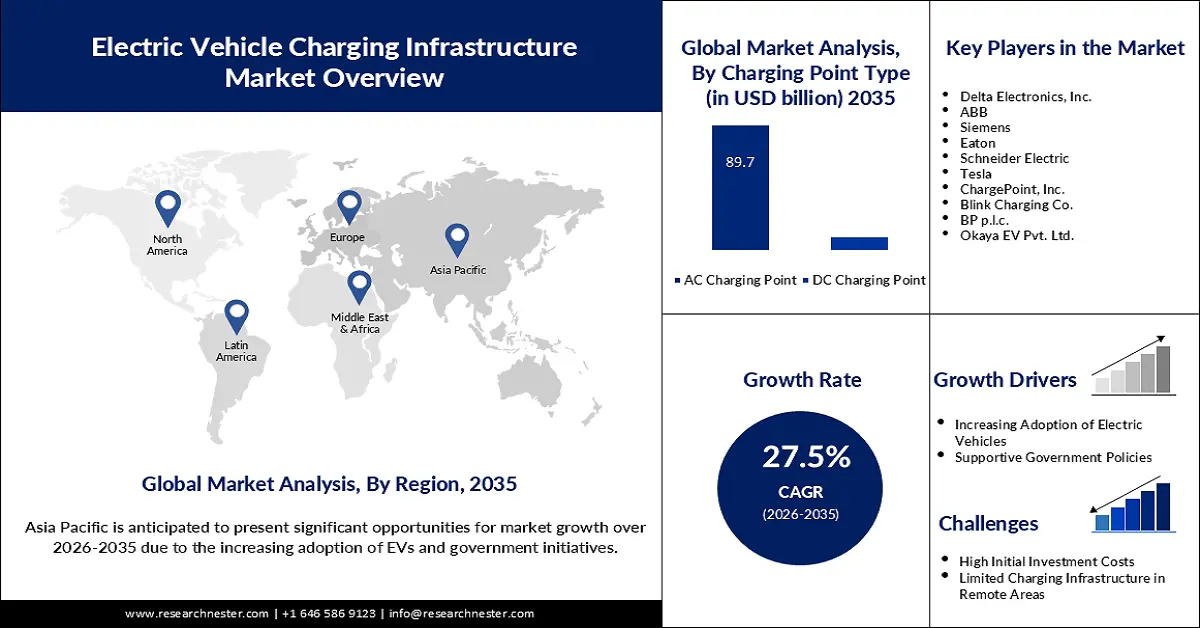

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge hatte im Jahr 2025 ein Volumen von über 40,26 Milliarden US-Dollar und soll bis 2035 voraussichtlich 457,06 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 27,5 % erwartet. Im Jahr 2026 wird der Branchenwert der Ladeinfrastruktur für Elektrofahrzeuge auf 50,22 Milliarden US-Dollar geschätzt.

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge wächst aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen und unterstützender staatlicher Maßnahmen. So stellte die US-Regierung im Januar 2024 623 Millionen US-Dollar für Infrastrukturinvestitionen in die Ladeinfrastruktur bereit. Dies deutet auf eine wachsende Unterstützung hin, um die Zugänglichkeit des Ladens von Elektrofahrzeugen zu verbessern. Darüber hinaus werden regulatorische Rahmenbedingungen und Standards geschaffen, um die Sicherheit, Zuverlässigkeit und Interoperabilität der Ladeinfrastrukturen zu gewährleisten. Die gemeinsamen Anstrengungen von Regierungen und Branchenvertretern fördern die Aussichten des Marktes für Ladeinfrastruktur für Elektrofahrzeuge.

Unternehmen investieren intensiv in den Ausbau ihrer Ladenetze und in Produktinnovationen, um vom Marktwachstum zu profitieren. So haben sich beispielsweise ChargePoint und LG Electronics im Juni 2024 zusammengeschlossen und bieten integrierte Hard- und Softwarelösungen für das Laden von Elektrofahrzeugen an. Andere Unternehmen gehen strategische Partnerschaften ein, um Know-how und Ressourcen für den Ausbau des Netzes zu teilen. Im Rahmen der F&E-Investitionen werden zudem Spitzentechnologien und Ladefunktionen getestet, die den vielfältigen Anforderungen von Elektrofahrzeugbesitzern gerecht werden.

Schlüssel Ladeinfrastruktur für Elektrofahrzeuge (EV) Markteinblicke Zusammenfassung:

Regionale Highlights:

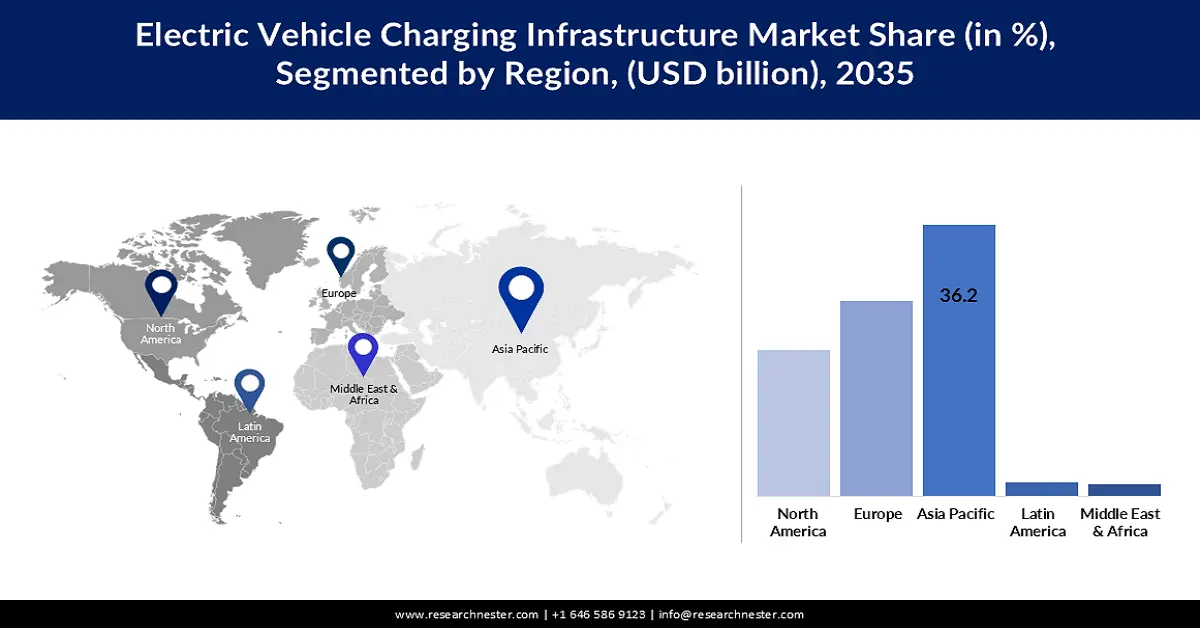

- Der Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV) im asiatisch-pazifischen Raum wird bis 2035 mit rund 36,20 % dominieren. Treiber hierfür sind Urbanisierung, steigendes verfügbares Einkommen, Regierungspolitik und die Präsenz großer Automobilhersteller.

- Der nordamerikanische Markt wird im Prognosezeitraum ein massives Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, günstige politische Maßnahmen und Investitionen in die Ladeinfrastruktur.

Segmenteinblicke:

- Das Segment der AC-Ladestationen im Markt für Ladeinfrastruktur für Elektrofahrzeuge wird voraussichtlich bis 2035 einen Marktanteil von 89,70 % erreichen, was auf die Erschwinglichkeit und Flexibilität für den privaten Gebrauch zurückzuführen ist.

- Das Segment der Festinstallationen im Markt für Ladeinfrastruktur für Elektrofahrzeuge wird bis 2035 voraussichtlich ein starkes Wachstum verzeichnen, das auf die Skalierbarkeit und den Einsatz in gewerblichen Anwendungen zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Verkäufe von Elektrofahrzeugen

- Sinkende Batteriekosten

Große Herausforderungen:

- Ladestandards

Hauptakteure: Delta Electronics, Inc., ABB, Siemens, Eaton, Schneider Electric, Tesla, ChargePoint, Inc., Blink Charging Co., BP p.l.c. und Okaya EV Pvt. Ltd.

Global Ladeinfrastruktur für Elektrofahrzeuge (EV) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 40,26 Milliarden USD

- Marktgröße 2026: 50,22 Milliarden USD

- Prognostizierte Marktgröße: 457,06 Milliarden USD bis 2035

- Wachstumsprognosen: 27,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (36,2 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Norwegen, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für Ladeinfrastruktur für Elektrofahrzeuge:

Wachstumstreiber:

Steigende Verkaufszahlen von Elektrofahrzeugen: Der Anstieg der Verkaufszahlen von Elektrofahrzeugen ist einer der Hauptfaktoren für das Wachstum des Marktes für Ladeinfrastruktur. Dieser Anstieg ist auf Faktoren wie Umweltbewusstsein, staatliche Anreize und kontinuierliche technologische Fortschritte bei Elektrofahrzeugen zurückzuführen. Laut der Internationalen Energieagentur erlebte die Elektrofahrzeugbranche einen starken Anstieg, wobei die Verkaufszahlen von Elektroautos im Jahr 2023 14 Millionen US-Dollar erreichen würden. Die steigende Zahl von Elektrofahrzeugen auf den Straßen dürfte die Nachfrage nach Ladeinfrastruktur im Prognosezeitraum ankurbeln.

Sinkende Batteriekosten: Sinkende Batteriekosten fördern die Verbreitung von Elektrofahrzeugen und treiben das Marktwachstum weiter voran. Mit der Weiterentwicklung der Batterietechnologie sinken die Gesamtkosten von Elektrofahrzeugen im Vergleich zu herkömmlichen Fahrzeugen mit Verbrennungsmotor. Dieser Erschwinglichkeitsfaktor, kombiniert mit den Umweltvorteilen von Elektrofahrzeugen, ermutigt Verbraucher zum Umstieg auf diese Fahrzeuge. Die wachsende Flotte von Elektrofahrzeugen erfordert dementsprechend ein robustes, flächendeckendes Ladenetz, das den Anforderungen der Elektrofahrzeugbesitzer gerecht wird.

Herausforderungen

Unzureichende Netzkapazität: Im Jahr 2022 wurden nur etwa 0,6 % des US-Strombedarfs zum Laden von Elektrofahrzeugen verwendet. Laut einem Bericht der Internationalen Energieagentur (IEA) könnte der Strombedarf bis 2030 um bis zu 20 % steigen, wenn rund 26 Millionen Elektrofahrzeuge auf den Straßen unterwegs sind. Bis 2035 kann er sogar auf 40 % steigen. Anders als bei Schnellladefunktionen stellt die breite Akzeptanz von Elektrofahrzeugen eine Belastung für die Netzkapazität dar, die den gestiegenen Strombedarf nicht decken kann. Dies erfordert enorme Investitionen in die Aufrüstung oder Modernisierung der Netze, um diese Herausforderungen zu bewältigen. Dieser Faktor schränkt die Einführung einer Ladeinfrastruktur für Elektrofahrzeuge ein.

Ladestandards: Nicht standardisierte Ladeprotokolle und -anschlüsse sind ein wesentlicher Wachstumshemmfaktor. Die globale Standardisierung stellt eine Barriere für Marktteilnehmer dar, da verschiedene Länder unterschiedliche Ladestandards verwenden. Beispielsweise wächst das Combined Charging System (CCS) in Europa und Nordamerika rasant, während CHAdeMO in Japan noch immer dominiert und China seinen eigenen GB/T-Standard hat. Diese Fragmentierung kann bei Verbrauchern Verwirrung stiften und für Hersteller, die unterschiedliche Ladegeräte entwickeln, zusätzliche Kosten verursachen.

Marktgröße und Prognose für Ladeinfrastruktur für Elektrofahrzeuge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

27,5 % |

|

Marktgröße im Basisjahr (2025) |

40,26 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

457,06 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ladeinfrastruktur für Elektrofahrzeuge:

Segmentanalyse der Ladestationstypen

Das Segment der AC-Ladestationen wird im Prognosezeitraum voraussichtlich mit 89,7 % den größten Anteil am Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV) halten. Die anhaltende Nachfrage nach AC-Ladestationen ist auf Kosten und Flexibilität zurückzuführen, insbesondere für den Einsatz im privaten Bereich. Unternehmen arbeiten zusammen, um ihre Marktpräsenz zu erhöhen. So hat beispielsweise MG Motor India im August 2023 gemeinsam mit der Prestige Group 100 EV-Ladestationen in Wohngebieten in Bangalore installiert. Solche Entwicklungen geben einen wichtigen Impuls für die zunehmende Nutzung von Ladelösungen für den privaten Gebrauch.

Installationstyp-Segmentanalyse

Bis Ende 2035 wird das Segment der Festinstallationen voraussichtlich rund 78 % des Marktanteils der Ladeinfrastruktur für Elektrofahrzeuge erobern. Festinstallationen werden hauptsächlich eingesetzt, da sie Zuverlässigkeit, Skalierbarkeit und eine nahtlose Integration in bestehende Infrastrukturen bieten. Feste Stationen ermöglichen robustes und komfortables Laden und eignen sich für öffentliche Ladenetze und gewerbliche Anwendungen. So stattete Siemens im Juli 2023 64 ENGIE Vianeo-Stationen entlang von Autobahnraststätten in ganz Frankreich mit 320 Hochleistungs-Ladegeräten für Elektrofahrzeuge aus und verdeutlichte damit die Skalierbarkeit und Effizienz fester Infrastrukturen an stark frequentierten Orten.

Anwendungssegmentanalyse

Im Markt für Ladeinfrastruktur für Elektrofahrzeuge wird der private Sektor bis 2035 voraussichtlich einen Umsatzanteil von rund 73,5 % erzielen. Wachstumstreiber sind die einfache Installation und minimale Infrastrukturaktualisierungen, die öffentliche Ladestationen nicht bieten. Partnerschaften mit anderen Marktteilnehmern unterstützen das Wachstum dieses Segments zusätzlich. So haben beispielsweise Blink Charging Co. und Envoy Technologies Inc. im Juni 2024 zusammengearbeitet, um den Anwohnern gemeinsam genutzte Elektrofahrzeuge vor Ort bereitzustellen. Dieser Schritt erhöht den Komfort und die Nachhaltigkeit für die Anwohner und steigert somit die Nachfrage nach privaten Ladelösungen.

Unsere eingehende Analyse des Marktes für Ladeinfrastruktur für Elektrofahrzeuge (EV) umfasst die folgenden Segmente

Segment | Untersegmente |

Ladezustand |

|

Ladepunkttyp |

|

Installationstyp |

|

Anwendung |

|

Ladeinfrastrukturkomponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Ladeinfrastruktur für Elektrofahrzeuge:

Einblicke in den APAC-Markt

Bis 2035 wird die asiatisch-pazifische Industrie voraussichtlich mit 36,2 % den größten Umsatzanteil halten. Mehrere Schlüsselfaktoren treiben dieses Wachstum voran, darunter die schnelle Urbanisierung, steigende verfügbare Einkommen und eine unterstützende staatliche Politik zur Förderung der Elektromobilität. Darüber hinaus trägt die Präsenz großer Automobilhersteller in der Region und deren Fokus auf die Entwicklung erschwinglicher Elektroautos zum Marktwachstum in dieser Region bei.

China ist Marktführer im Bereich der Ladeinfrastruktur für Elektrofahrzeuge in der Region Asien-Pazifik und wird seine Dominanz voraussichtlich bis 2035 beibehalten. Zu den wichtigsten Faktoren für den Ausbau der Ladeinfrastruktur in China zählen staatliche Förderung durch Subventionen, Anreize und eine positive Politik zur Verbreitung von Elektrofahrzeugen und zum Aufbau eines robusten Ladenetzes. So verlängerte die chinesische Regierung im Juni 2023 die Steuerbefreiung für Fahrzeuge mit alternativen Antrieben bis 2027, was den Absatz von Elektrofahrzeugen und damit indirekt auch die Nachfrage nach Ladeinfrastruktur weiter ankurbelt.

Indiens Ladeinfrastrukturbranche für Elektrofahrzeuge wird im Prognosezeitraum voraussichtlich ein exponentielles CAGR-Wachstum verzeichnen. Ein wichtiger Wachstumstreiber für den indischen Markt für Ladeinfrastruktur ist das ehrgeizige Ziel der Regierung, bis 2030 eine Marktdurchdringung von 30 % für Elektrofahrzeuge zu erreichen. Zu den Initiativen der Regierung zur Erreichung dieses Ziels gehört das Programm zur schnelleren Einführung und Herstellung von Hybrid- und Elektrofahrzeugen, das finanzielle Anreize sowohl für den Kauf von Elektrofahrzeugen als auch für den Aufbau der Ladeinfrastruktur bietet. Darüber hinaus haben Partnerschaften zwischen dem öffentlichen und privaten Sektor maßgeblich zum Ausbau des Ladestationsnetzes und damit zur beschleunigten Einführung von Elektrofahrzeugen in Indien beigetragen.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Ladeinfrastruktur für Elektrofahrzeuge dürfte im Prognosezeitraum massiv wachsen. Wachstumstreiber sind unter anderem die steigende Verbreitung von Elektrofahrzeugen, günstige staatliche Maßnahmen wie Steueranreize und Subventionen sowie technologische Fortschritte beim Laden von Elektrofahrzeugen. Darüber hinaus dürften steigende öffentliche und private Mittel für den Ausbau der Ladeinfrastruktur das Marktwachstum weiter ankurbeln.

Es wird erwartet, dass die USA den Markt für Ladeinfrastruktur für Elektrofahrzeuge bis 2035 mit lukrativem Wachstum anführen werden. Eine wichtige Entwicklung, die das Wachstum verstärkt, ist das im November 2021 verabschiedete überparteiliche Infrastrukturgesetz, das 7,5 Milliarden US-Dollar für den Aufbau eines nationalen Netzwerks von 500.000 Ladestationen für Elektrofahrzeuge bereitstellt. Diese Investition dürfte den Zugang und die Verfügbarkeit der Ladeinfrastruktur deutlich verbessern und so die Akzeptanz von Elektrofahrzeugen und das Marktwachstum weiter fördern.

Kanada dürfte den Akteuren im Markt für Ladeinfrastruktur für Elektrofahrzeuge im Prognosezeitraum reichlich Expansionsmöglichkeiten bieten. Im Februar 2022 kündigte die kanadische Regierung eine Investition von 547,5 Millionen US-Dollar an, um die Installation von 50.000 Ladestationen für Elektrofahrzeuge im ganzen Land zu ermöglichen. Dies erhöht den Komfort beim Laden von Elektrofahrzeugen und unterstützt gleichzeitig das Marktwachstum.

Marktteilnehmer für Ladeinfrastruktur für Elektrofahrzeuge:

- Delta Electronics, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- ABB

- Siemens

- Eaton

- Schneider Electric

- Tesla

- ChargePoint, Inc.

- Blink Charging Co.

- BP plc

- Okaya EV Pvt. Ltd.

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge ist stark fragmentiert. Etablierte Akteure konkurrieren mit neuen Marktteilnehmern um Marktanteile. ChargePoint, Inc., Blink Charging Co. und Tesla, Inc. dominieren derzeit den Markt, angetrieben von ihrer starken Markenpräsenz, ihrer technologischen Stärke und der weiten Verbreitung ihrer Ladenetze. Unternehmen wie diese legen großen Wert auf den Ausbau ihrer Marktgröße durch strategische Partnerschaften, Unternehmensakquisitionen und Innovationen im Bereich der Elektrofahrzeugladung.

Einige Partnerschaften und Kooperationen verändern das Wettbewerbsumfeld. So haben sich beispielsweise Toyota und seine Luxusmarke Lexus im Oktober 2023 dem nordamerikanischen Ladestandard von Tesla für das Laden von Elektrofahrzeugen angeschlossen. Diese Entscheidung steht im Einklang mit ähnlichen Schritten anderer großer Automobilhersteller wie Ford, GM, Honda und BMW. Diese Zusammenarbeit dürfte die Wettbewerbslatte für Innovationen im Markt weiter anheben.

Hier sind einige führende Unternehmen auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV):

Neueste Entwicklungen

- Im April 2024 erhielt CHARGE ZONE, einer der führenden Entwickler von Ladestationen für Elektrofahrzeuge in Indien, beträchtliche finanzielle Unterstützung durch eine Investition von 19 Millionen US-Dollar durch British International Investment (BII), die britische Entwicklungsfinanzierungsorganisation.

- Im März 2024 kündigte V-Green Pläne an, in den nächsten zwei Jahren rund 10 Billionen Dong (404 Millionen US-Dollar) in den Bau von Ladestationen für Elektrofahrzeuge im ganzen Land zu investieren.

- Im Januar 2022 ging der brasilianische Motorenhersteller WEG SA eine Partnerschaft mit dem Energieunternehmen Neoenergia SA ein, um Ladestationen für Elektrofahrzeuge zu liefern.

- Report ID: 6324

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ladeinfrastruktur für Elektrofahrzeuge (EV) Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.