Marktausblick für Ferritkerne:

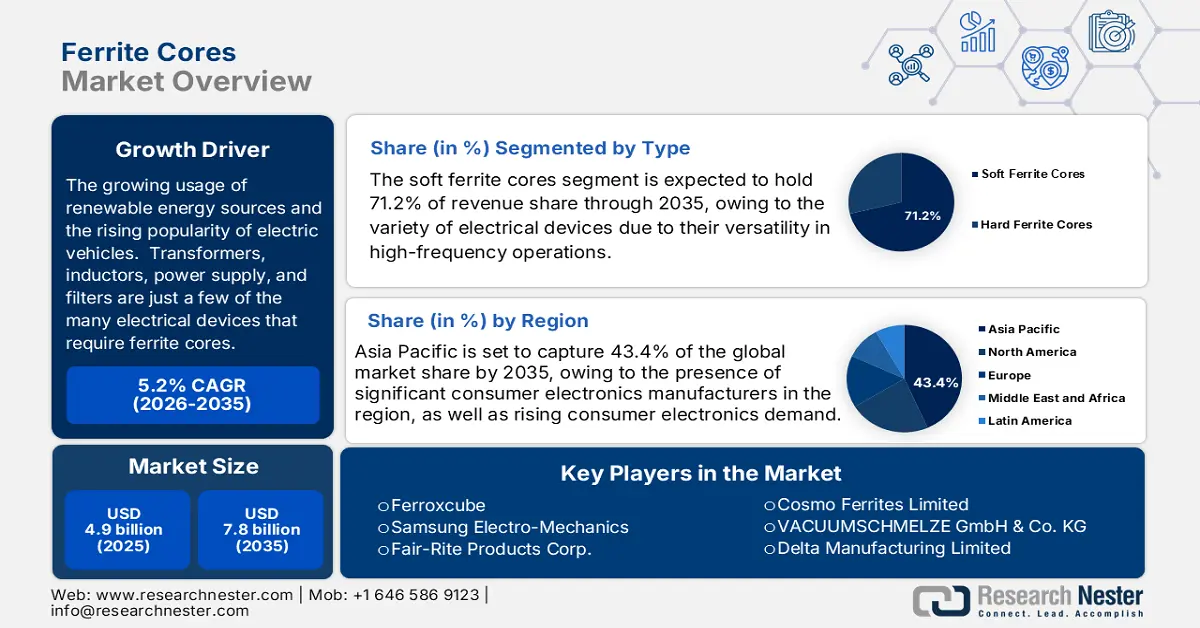

Der Markt für Ferritkerne hatte 2025 ein Volumen von 4,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 7,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Ferritkerne auf 5 Milliarden US-Dollar geschätzt.

Der globale Markt für Ferritkerne wird in den kommenden Jahren voraussichtlich deutlich wachsen. Haupttreiber sind die steigende Nachfrage nach elektronischen Geräten, der zunehmende Einsatz erneuerbarer Energien und die wachsende Beliebtheit von Elektrofahrzeugen. Transformatoren, Induktivitäten, Netzteile und Filter sind nur einige Beispiele für elektrische Geräte, die Ferritkerne benötigen. Es wird erwartet, dass der wachsende Einsatz erneuerbarer Energien, Elektrofahrzeuge und die industrielle Automatisierung die Nachfrage nach Ferritkernen in den kommenden Jahren weiter ankurbeln werden. Laut dem US-Energieministerium (DOE) verwenden die Motoren von Windkraftanlagen und Elektroautos Seltenerdelemente und Ferritmaterialien. Deren Bedeutung wächst mit dem Ausbau von Strategien für saubere Energie und der zunehmenden Verbreitung entsprechender Technologien.

Laut einem Bericht des NREL weisen weiche Ferrite, z. B. MnZn- und NiZn-Ferrite, eine relative Permeabilität zwischen 15.000 und 20.000 und eine Sättigungsmagnetisierung von bis zu 0,545 T auf. Sie finden breite Anwendung in Transformatoren- und Antennenkernen. Die Entwicklung additiver Fertigungsverfahren kann die Integration von Ferriten in komplexe Kernstrukturen fördern und so die Entwicklung des Ferritkernmarktes vorantreiben. Da Ferrite häufig in elektrischen Bauteilen eingesetzt werden, muss die Fertigungsindustrie ihnen mehr Aufmerksamkeit schenken und sie höher bewerten. Beispielsweise werden MnZn-Ferrite aufgrund ihrer hohen Permeabilität, geringen Leistungsverluste und Stabilität bevorzugt eingesetzt. Sie finden vielfältige Anwendung in verschiedenen Bereichen der Elektrotechnik, wie z. B. in Netzteilen, Transformatoren und Speichermedien. Ihre Einsatzmöglichkeiten und Leistungseigenschaften unterstreichen die zunehmende Abhängigkeit der Industrie von Ferritwerkstoffen für die Herstellung elektrischer Bauteile. Darüber hinaus entwickelte das ORNL einen Elektromotor für Elektrofahrzeuge mit Ferrit-Permanentmagneten, der 75 % effizienter war als ein vergleichbar großer kommerzieller Motor. Die Innovation reduziert die Abhängigkeit von Seltenerdmaterialien und steigert die Effizienz. Diese Entwicklungen werden die Nachfrage nach Ferritkernen im Bereich hocheffizienter Transportlösungen maßgeblich vorantreiben.

Ferritkerne basieren hauptsächlich auf Rohstoffen wie Eisenoxid und anderen Metalloxiden, deren Beschaffung international von der Materiallieferkette, den Produktionskapazitäten und dem Welthandel abhängt. Laut dem Bericht „Mineral Commodity Summaries 2025“ des US Geological Survey sind die USA stark von Importen verschiedener Schlüsselmineralien für die Ferritproduktion abhängig und daher der Volatilität des globalen Ferritkernmarktes ausgesetzt. Hersteller reagieren darauf mit dem Ausbau inländischer Produktionskapazitäten und Investitionen in skalierbare Produktionstechnologien sowie die additive Fertigung weichmagnetischer Materialien, um die Versorgungssicherheit zu erhöhen und die Nachfrage zu steigern. Beispielsweise ist laut einem Bericht des US-Energieministeriums der Einsatz weichmagnetischer Materialien wie Ferrite als wesentliche Komponente in der Hochfrequenz-Hochleistungsumwandlung von entscheidender Bedeutung, da er das induktive Schalten von Energie und die damit verbundene Leistungsdichtesteigerung in eine hohe Leistungsdichte ermöglicht. Es wird festgestellt, dass der Strombedarf um 30 % steigt, da Leistungselektronik und die Modernisierung der Stromnetze Veränderungen im Strombedarf verursachen, was Materialinnovationen wie Ferrite erfordert, die die Leistungsverluste minimieren und die Effizienz der Umrichter verbessern.

Der Erzeugerpreisindex (EPI) für Eisen- und Nichteisenmetallprodukte, einschließlich Ferritprodukte, war aufgrund der gestiegenen Rohstoffkosten und Lieferkettenengpässen mäßig volatil. Bis August 2025 lag der EPI für nichtmetallische Mineralprodukte bei etwa 352,91 (Index 1982 = 100). Dies bedeutet, dass die Preise für die zur Ferritherstellung benötigten Rohstoffe moderat, aber stetig gestiegen sind. Dieses stabile Preissystem trägt dazu bei, dass der Markt für Ferritkerne weiter wachsen kann, da Hersteller dank stabilerer Kostenstrukturen Kapazitätserweiterungen und Investitionen in technologische Entwicklungen planen können.

Ferritkern-Markt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende Verwendung von Ferritkernen im Gesundheitswesen: Die wachsende Nachfrage nach Ferritkernen im Gesundheitswesen treibt das Marktwachstum an. Optimierte Ferritkerne werden als Kontrastmittel für die Magnetresonanztomographie (MRT) und die medizinische Röntgendiagnostik eingesetzt. Das Marktwachstum wird zudem durch die zunehmende Anwendung der MRT-Technologie, insbesondere in der Krebsdiagnostik, befeuert. Die breite Verwendung von Ferritkernen in vielfältigen medizinischen Anwendungen trägt ebenfalls zum Wachstum des Ferritkernmarktes bei. Ferritkerne werden in Transformatoren von Netzteilen für medizinische Geräte verwendet. Sie tragen zur Reduzierung der Wärmeentwicklung und zur Steigerung der Effizienz bei, insbesondere bei Hochleistungsanwendungen. Darüber hinaus wird das Marktwachstum durch staatliche Investitionen in den Gesundheitssektor und technische Fortschritte in diesem Bereich begünstigt.

- Rasante Expansion des Telekommunikationssektors: Nach dem Ausbau der 5G-Netze erlebte der Telekommunikationssektor ein explosionsartiges Wachstum. Die steigende Nachfrage nach Hochfrequenzkomponenten führte zu einem erhöhten Bedarf an Ferritkernen, die in Antennen und Hochfrequenzgeräten eingesetzt werden. Induktivitäten benötigen einen Kern, der die in Telekommunikationsnetzen verwendeten hohen Frequenzen effektiv verarbeiten kann. EP-Kerne, die üblicherweise aus Eisenpulver oder Ferrit bestehen, eignen sich ideal für Telekommunikationsanwendungen, da sie minimale Kernverluste aufweisen und in Hochfrequenzumgebungen optimal funktionieren. Trotz ihrer hervorragenden Leistung können Telekommunikationsinduktivitäten dank der kompakten Bauweise der EP-Kerne klein bleiben. Dies ist in Telekommunikationssystemen, in denen Kosteneffizienz eine wichtige Rolle spielt und der Platz begrenzt ist, von entscheidender Bedeutung.

- Erneuerbare Energien und Elektrifizierung: Die zunehmende Elektrifizierung und der verstärkte Einsatz erneuerbarer Energien sind die Haupttreiber der weltweiten Nachfrage nach Ferritkernen. Ferritkerne sind ein wichtiger Bestandteil von Elektrofahrzeugen und Systemen zur Nutzung erneuerbarer Energien, da sie bessere magnetische Eigenschaften und eine höhere Energieeffizienz aufweisen. Laut einer Studie des US-Energieministeriums (2023) dürfte die Nachfrage nach wichtigen Materialien wie Ferriten enorm steigen, wenn Länder das Ziel der Klimaneutralität bis 2050 anstreben. Die Produktion von Elektrofahrzeugen wird voraussichtlich bis 2030 deutlich zunehmen. Der Ausbau der Kapazitäten für erneuerbare Energien, insbesondere Wind- und Solarenergie, trägt ebenfalls zum Wachstum des Marktes für Hochleistungsferritkerne in Leistungselektronik bei und unterstützt so die kontinuierliche Marktexpansion im Zuge der globalen Dekarbonisierung.

Herausforderungen

- Volatilität der Rohstoffpreise: Die Volatilität der Rohstoffpreise ist einer der Hauptfaktoren, die den globalen Markt für Ferritkerne einschränken. Eisenoxid, Nickel und Zink sind gängige Materialien für die Herstellung von Ferritkernen, deren Preise je nach Angebot und Nachfrage schwanken können. Preisschwankungen können die Produktionskosten erheblich beeinflussen und die Gewinnmargen der Unternehmen schmälern. Sie können die Rentabilität der Ferritkernhersteller beeinträchtigen und die Prognose der Verbraucherpreise erschweren. Zusätzlich tragen zunehmende geopolitische Spannungen, Handelsbeschränkungen und Transportstörungen zu Unsicherheiten in der Lieferkette bei. Hersteller haben außerdem Probleme mit langfristigen, instabilen Verträgen, die den Produktionsablauf verlangsamen und die operativen Risiken erhöhen. All dies trägt zur erhöhten Marktinstabilität und zur Zurückhaltung bei Investitionen im Ferritkernmarkt bei.

- Verfügbarkeit alternativer Materialien: Die Verfügbarkeit alternativer Materialien, darunter Verbundwerkstoffe und Eisenpulverkerne, stellt eine Bedrohung für den Wettbewerb dar, insbesondere bei Anwendungen, die kostengünstige und leichte Lösungen erfordern. Teilweise werden neue, möglicherweise effektivere oder kostengünstigere Materialien entwickelt. Ferritkerne müssen sich weiterentwickeln oder erschwinglicher werden, um wettbewerbsfähig zu bleiben. Darüber hinaus erweitert die Entwicklung von Nanomaterialien und magnetischen Legierungen die Auswahlmöglichkeiten für Konstrukteure und kann dazu beitragen, die Abhängigkeit von herkömmlichen Ferritkernen zu verringern. Innovation und Anpassungsfähigkeit der Ferrithersteller werden eine entscheidende Rolle für den Erhalt ihrer Marktanteile angesichts der sich wandelnden Branchenanforderungen spielen.

Marktgröße und Prognose für Ferritkerne:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2025) |

4,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Ferritkerne:

Typensegmentanalyse

Das Segment der Weichferritkerne wird voraussichtlich bis 2035 mit einem Marktanteil von 71,2 % den größten Anteil am Ferritkernmarkt erreichen. Grund dafür sind ihre magnetischen Eigenschaften, die eine hohe Leistungsfähigkeit in Transformatoren und Induktivitäten gewährleisten. Aufgrund ihrer Vielseitigkeit im Hochfrequenzbereich sind sie eine bevorzugte Option für eine Vielzahl elektrischer Geräte und werden daher häufig eingesetzt. Diese Ferritkerne sind besonders effektiv und vielseitig in modernen elektronischen Geräten, die höchste elektromagnetische Leistung erfordern.

Mn-Zn-Ferrite mit hoher Permeabilität und geringen Leistungsverlusten bei niedrigen Frequenzen finden breite Anwendung in Transformatoren und Induktivitäten für Anwendungen in der Automobilindustrie, der Telekommunikation und der Unterhaltungselektronik. Diese Anwendungen sind entscheidend für die Verbesserung der Leistung und Energieeffizienz elektronischer Geräte. Ni-Zn-Ferrite hingegen, die aufgrund ihres hohen spezifischen Widerstands und ihrer Eignung für Hochfrequenzanwendungen bevorzugt werden, kommen ebenfalls in Breitbandtransformatoren und Antennen zum Einsatz, insbesondere im Telekommunikationssektor. Der steigende Leistungsbedarf von Ferrit-basierten Materialien in Elektroautos, erneuerbaren Energien und 5G-Netzen treibt die Entwicklung dieser Materialien voran.

Materialsegmentanalyse

Das Segment der Mangan-Zink (Mn-Zn)-Ferritkerne dürfte bis Ende 2035 einen bedeutenden Marktanteil einnehmen. Aufgrund ihrer bekannten und vielseitigen magnetischen Eigenschaften sind Mn-Zn-Ferritkerne in vielen elektrischen Anwendungen die bevorzugte Wahl. Insbesondere in Transformatoren und Induktivitäten, wo eine hohe magnetische Permeabilität erforderlich ist, erweist sich dieses Material als äußerst geeignet. Die Marktentwicklung im Ferritkernsegment unterstreicht die Effektivität von Mangan-Zink-Ferritkernen, was auf ihr breites Anwendungsspektrum und ihre hohe Effizienz in zahlreichen elektronischen Geräten hinweist.

Hochpermeable Mn-Zn-Ferritkerne weisen die für Anwendungen mit niedrigem Frequenzbedarf essenziellen Eigenschaften auf. Dank ihrer hohen Permeabilität lassen sie sich in kompakten Bauformen für Transformatoren und Induktivitäten fertigen, die in der Automobilindustrie und in Stromversorgungssystemen unverzichtbar sind. Verbesserungen im Herstellungsprozess haben zu einer höheren Konsistenz und besseren Leistung dieser Materialien geführt. Verlustarme Mn-Zn-Ferritkerne reduzieren die Verlustleistung bei hohen Frequenzen und eignen sich daher für Hochfrequenz-Stromversorgungs- und Kommunikationsgeräte. Durch die Optimierung von Mikrostrukturen und Sinterbedingungen werden geringe Kernverluste erzielt und die Effizienz elektronischer Bauelemente gesteigert. Die Kombination dieser Verbesserungen bei Mn-Zn-Ferritkernmaterialien ermöglicht die Entwicklung effizienterer und kleinerer elektronischer Einheiten und trägt so zum Marktwachstum bei.

Anwendungssegmentanalyse

Der Transformatorenmarkt wird im Prognosezeitraum von 2026 bis 2035 voraussichtlich stetig wachsen. Transformatorenkerne bestehen aus Ferrit, um eine hocheffiziente Energieübertragung zu ermöglichen. Ferrit reduziert die Kernverluste und verbessert die magnetischen Eigenschaften, die für die Stromumwandlung und Spannungsregelung in allen Branchen unerlässlich sind. Das US-Energieministerium beschreibt den Nutzen effizienter Transformatoren in Stromnetzen als die daraus resultierende Einsparung von jährlich Milliarden Kilowattstunden elektrischer Energie. Darüber hinaus lassen sich Energieverluste durch verlustarme, flüssigkeitsgekühlte Mittelspannungstransformatoren um bis zu 11 % bis 29 % minimieren, was über die gesamte Lebensdauer zu hohen Energie- und Kosteneinsparungen führt. Dieser Effizienzgewinn geht einher mit dem steigenden Bedarf an Ferritkernen, die als Schlüsselkomponenten von Transformatoren diese Energieeinsparungen ermöglichen und somit zum Wachstum des Ferritkernmarktes beitragen. Darüber hinaus dürfte der weltweite Trend hin zu Energieeffizienzstandards die starke Nachfrage nach Transformatoren mit Ferritkern auf den Industrie- und Verbrauchermärkten aufrechterhalten und so zum Wachstum des Gesamtmarktes beitragen.

Unsere detaillierte Analyse des Ferritkernmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Material |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Ferritkerne-Markt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

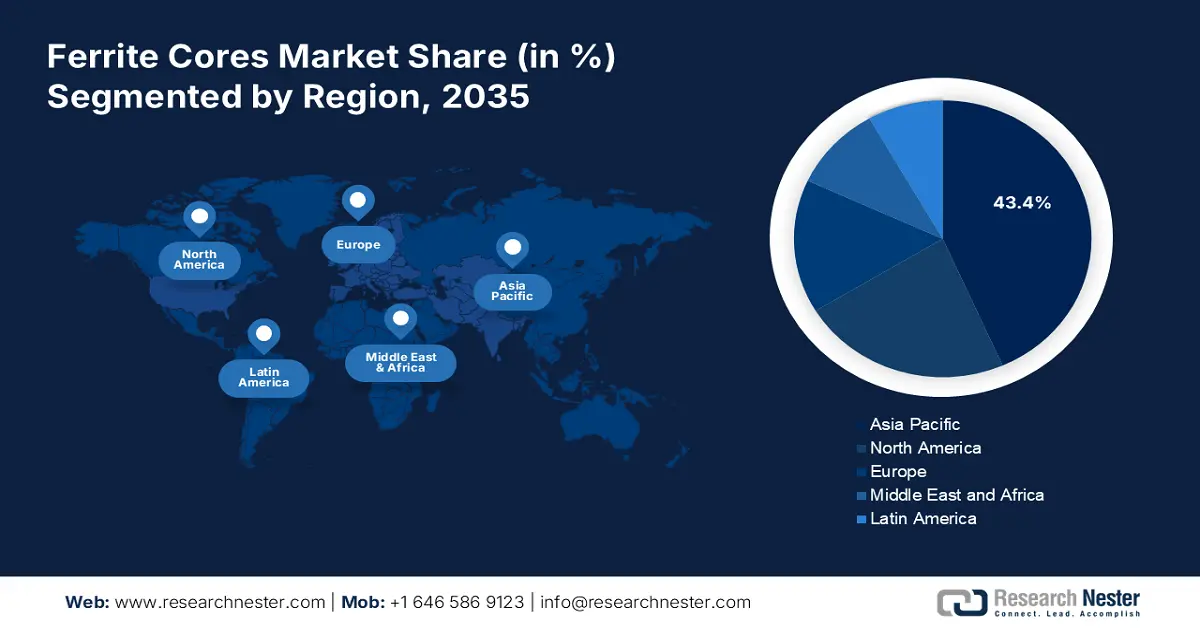

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einem Anteil von 43,4 % den Markt für Ferritkerne anführen. Dies ist auf die Präsenz bedeutender Hersteller von Unterhaltungselektronik in der Region sowie die steigende Nachfrage nach diesen Produkten zurückzuführen. Der Bedarf an Ferritkernen in der Region wird voraussichtlich auch durch den zunehmenden Einsatz von Elektrofahrzeugen und erneuerbaren Energien getrieben. So exportierte Vietnam beispielsweise im Jahr 2024 Elektronik, Computer und Komponenten im Wert von 72,6 Milliarden US-Dollar, 26,6 % mehr als 2023. Dies entsprach 17,9 % der Gesamtexporte des Landes. Laut SEADS sind die ausländischen Direktinvestitionen in die ASEAN-Fertigungsindustrie, insbesondere in die Elektronikbranche, um 134 % auf 45 Milliarden US-Dollar gestiegen. Diese industrieintensive Branche trägt zur steigenden Nachfrage nach Ferritkernen bei, die in elektronischen Schaltungen für Filterung, Induktivität und die Unterdrückung elektromagnetischer Störungen benötigt werden. Darüber hinaus wird das Wachstum maßgeblich durch die hohe Entwicklungsrate mobiler Technologien und den Ausbau der digitalen Infrastruktur beeinflusst. Enterprise Asia schätzt, dass mobile Technologien und Dienste im Jahr 2023 5,3 % zum BIP der Region beigetragen haben, was einem wirtschaftlichen Wert von 880 Milliarden US-Dollar entspricht. Mit der Einführung von 5G im Jahr 2030 wird dieser Wert voraussichtlich auf 1 Billion US-Dollar steigen. Darüber hinaus wird ein Anstieg der mobilen Internetnutzer in der Region von 1,4 Milliarden im Jahr 2023 (51 % Marktdurchdringung) auf 1,8 Milliarden im Jahr 2030 (61 % Marktdurchdringung) prognostiziert. Dieser Trend erfordert die Modernisierung elektronischer Bauteile wie Ferritkerne in Filtern, Induktivitäten und HF-Modulen, die in der heutigen Kommunikations- und Leistungselektronik benötigt werden.

China wird voraussichtlich der größte Markt für Ferritkerne im asiatisch-pazifischen Raum sein. Der Bedarf an Ferritkernen wird voraussichtlich durch Chinas bedeutende Elektronikindustrie und die steigende Nachfrage nach Endgeräten wie Smartphones und Tablets getrieben. Darüber hinaus wird erwartet, dass Chinas Initiativen zum Ausbau erneuerbarer Energien wie Solar- und Windenergie die Nachfrage nach Ferritkernen in der Region weiter steigern werden. So dominiert China beispielsweise den Sektor der erneuerbaren Energien mit 180 GW Solarkapazität und 159 GW Windkraft im Bau, was ein enormes Wachstum der Infrastruktur für saubere Energien vorantreibt. Dieser rasante Ausbau der Solar- und Windkraftkapazität führt zu einer hohen Nachfrage nach Ferritkernen – Schlüsselelementen in Transformatoren, Wechselrichtern und anderer Leistungselektronik für den Betrieb von Systemen zur Nutzung erneuerbarer Energien.

Darüber hinaus erließ das Finanzministerium im März 2025 eine Mitteilung, in der ein Antidumpingzoll auf chinesische Importe von Weichferritkernen verhängt wurde. Diese Maßnahme erfolgte nach einer Untersuchung durch eine zuständige Stelle, die ergab, dass die heimische Industrie durch die gedumpten Waren erheblich geschädigt wurde. Weichferritkerne aus Mangan-Zink, die unter die Zolltarifnummer 8505 11 10 fallen und bestimmte Geometrien und Längen aufweisen, unterliegen dem Zoll. Die Zollsätze variieren: 31 % gelten für Waren der Huzhou Halting Electronic Technology Co., Ltd., null % für Waren der Yabim Yinchuan Electronics Co., Ltd. und der Hengan Group DMEGC Magnetics Co., Ltd., 35 % für alle anderen chinesischen Unternehmen sowie 35 % für Exporte in andere Länder als China.

Indien hat ein bemerkenswertes Marktwachstum erlebt und ist bekannt für seinen hochmodernen Elektroniksektor. Die Nachfrage nach Ferritkernen im Land wird voraussichtlich auch durch den zunehmenden Einsatz von Elektrofahrzeugen und erneuerbaren Energiequellen wie Solarenergie weiter steigen. Der Bedarf an Ferritkernen wird in Indien voraussichtlich auch durch Solarenergie selbst getrieben. So erreichte die Solarkapazität in Indien beispielsweise im Juli 2025 119,02 GW, während die gesamte Kapazität erneuerbarer Energien in Indien bei 227 GW lag. Dies ist auf staatliche Programme wie die PM Surya Ghar Yojana und die PM Kusum Yojana zurückzuführen, die die Nutzung von Solarenergie fördern. Diese starke Entwicklung der Solarinfrastruktur erhöht direkt den Bedarf an Ferritkernen, die Schlüsselelemente in Solarwechselrichtern und der Leistungselektronik darstellen. Diese sind notwendig, um Strom effizient umzuwandeln und bereitzustellen sowie die Energie im wachsenden Sektor der erneuerbaren Energien zu verteilen. Darüber hinaus wählte die indische Regierung im November 2021 im Rahmen des PLI-Programms für Haushaltsgeräte 42 Unternehmen mit einem Investitionsvolumen von rund 10 Milliarden Rupien aus. 4.614 Crore (619 Millionen USD) werden in die Herstellung von Klimaanlagen und LED-Komponenten investiert. Dieses Programm wird die heimische Produktion und den Export ankurbeln und ist Teil der 300 Milliarden USD umfassenden Strategie zur Elektronikproduktion. Dadurch wird die Nachfrage nach Ferritkernen, die in diesen Elektronikprodukten verwendet werden, steigen. Darüber hinaus eröffnet dies erhebliche Wachstumschancen für Exporte und den Inlandsverbrauch in Indien. Jedes Regierungsprogramm, einschließlich PLI und SPECs, ist ein Schritt in die richtige Richtung.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Ferritkerne wird in den kommenden Jahren voraussichtlich ein signifikantes Umsatzwachstum von 22,9 % verzeichnen. Haupttreiber sind der steigende Bedarf an Elektronik und Automobilen, Elektrofahrzeugen und Systemen für erneuerbare Energien. Ferritkerne werden zunehmend in medizinischen Anwendungen eingesetzt, insbesondere in der MRT und der medizinischen Diagnostik, sowie in Transformatoren und Netzteilen für medizinische Geräte. Ein Beispiel hierfür ist die Entwicklung von Manganferrit-basierten MRT-Kontrastmitteln, die die Bildgebungsempfindlichkeit und -auflösung in der Leberdiagnostik verbessern. Diese Entwicklung verdeutlicht den wachsenden Bedarf an Ferritkernen im nordamerikanischen Gesundheitswesen, insbesondere in den Bereichen MRT und medizinische Diagnostik, die aufgrund ihrer Bedeutung für die Verbesserung der Diagnosegenauigkeit expandieren.

Darüber hinaus steigert die Entwicklung der Telekommunikation, insbesondere die Implementierung von 5G-Netzen, die Nachfrage nach Ferritkernen in Antennen und Hochfrequenzinduktivitäten erheblich. Das OpenCoreNet-Projekt, das NIST 5G Core Networks Testbed, verdeutlicht beispielsweise das nordamerikanische Interesse an der Entwicklung von 5G-Netzen mit modernsten Kern- und Randnetzwerkkomponenten, die sich für wichtige Anwendungen in der Fahrzeugfernsteuerung und -regelung in der Industrie eignen. Dieses umfangreiche Regierungsprojekt fördert den Einsatz von Hochleistungsferritkernen in Antennen und Induktivitäten, die für ein verlustarmes und hochfrequentes Signalmanagement in den wachsenden 5G-Netzen der Region unerlässlich sind. Auch die Entwicklung der industriellen Automatisierung und die staatliche Förderung erneuerbarer Energien haben die Nachfrage erhöht. Laut offiziellen Statistiken und Berichten anerkannter Branchenbeobachter werden diese Entwicklungen durch staatliche Ausgaben für Gesundheit und Industrie sowie durch die Förderung energieeffizienter und umweltfreundlicher Technologien wie Elektroautos und Solar-/Windkraft begünstigt.

Der US-amerikanische Markt für Ferritkerne wird voraussichtlich bis 2035 mit einem signifikanten Anteil den nordamerikanischen Markt dominieren. Dies ist auf die wachsende Industrieautomatisierung und die hohen staatlichen Investitionen in Projekte für erneuerbare Energien, wie Solar- und Windkraftanlagen, zurückzuführen, die zur Reduzierung von CO₂-Emissionen beitragen. Das US-Energieministerium (Office of Energy Efficiency and Renewable Energy, EERE) fördert groß angelegte Investitionen in Solar-, Wind- und Energieeffizienztechnologien, was zu einem Rückgang der CO₂-Emissionen und dem Übergang zu sauberen Energiesystemen geführt hat. Diese staatliche Förderung treibt die Nachfrage nach Ferritkernen in Transformatoren und Induktivitäten der Infrastruktur für erneuerbare Energien an und unterstützt somit das Marktwachstum in den USA.

Darüber hinaus fördern der zunehmende Einsatz von Elektrofahrzeugen und die steigende Nachfrage im Telekommunikationssektor weiteres Wachstum. Das US-Heimatschutzministerium unterstreicht die Bedeutung von 5G und dem zukünftigen 6G für die Entwicklung einer Kommunikationsinfrastruktur, die für die nationale Sicherheit und die wirtschaftliche Entwicklung von entscheidender Bedeutung ist. Mit dem Wachstum der Telekommunikationsnetze und dem verstärkten Einsatz von 5G-Komponenten, darunter Antennen und Induktivitäten mit Ferritkernen, wächst der Markt für Ferritkerne in den USA. Dies ermöglicht die verlustarme Verarbeitung höherfrequenter Signale, die für moderne drahtlose Netzwerke unerlässlich ist. Ferritkerne werden in großem Umfang in Transformatoren, Induktivitäten und Netzteilen eingesetzt, die für diese Branchen von zentraler Bedeutung sind. Staatliche Vorschriften, die Energieeffizienz und ökologische Nachhaltigkeit betonen, fördern weiterhin die branchenübergreifende Verbreitung der Ferritkerntechnologie.

Der kanadische Markt für Ferritkerne dürfte in den kommenden Jahren stetig wachsen. Grund dafür ist der Fokus auf saubere Energien wie Wasserkraft, Solar- und Windenergie als tragende Säule des Energiemixes. Die Automatisierungsindustrie des Landes, die Förderung von Elektrofahrzeugen und der Aufbau von Infrastruktur für erneuerbare Energien tragen zur Nachfrage nach Ferritkernen bei. Laut Statistics Canada zeigen die jüngsten Zulassungszahlen für Kraftfahrzeuge in Kanada einen kontinuierlichen Anstieg, wobei emissionsfreie Fahrzeuge (ZEVs) Marktanteile gewinnen. Diese massive Verbreitung von ZEVs treibt die Nachfrage nach Ferritkernen in der Leistungselektronik von Elektroautos an und fördert so das Marktwachstum, da Ferritkerne zur Energieeffizienz und zur Reduzierung elektromagnetischer Störungen beitragen.

Darüber hinaus beschleunigen staatliche Förderprogramme für grüne Technologien und die Reduzierung von Treibhausgasemissionen den Einsatz von Ferritkernen in Leistungstransformatoren und elektronischen Geräten. So verpflichtet sich Kanada beispielsweise im Rahmen seines nationalen Klimaschutzbeitrags 2035, die Treibhausgasemissionen bis 2030 um 40–45 Prozent gegenüber dem Stand von 2005 zu senken und bis 2050 Klimaneutralität zu erreichen. Das Programm umfasst Investitionen von über 94 Milliarden CAD in saubere Technologien und Infrastruktur für erneuerbare Energien, die die Energieeffizienz in den Stromnetzen steigern werden. Diese bedeutende Investition des Bundes erhöht die Nachfrage nach Ferritkernen in Leistungstransformatoren und elektronischen Bauteilen, die für energieeffiziente Technologien im Bereich erneuerbarer Energien und Elektromobilität und damit für die Marktentwicklung in Kanada unerlässlich sind.

Einblicke in den europäischen Markt

Der europäische Markt wird in den kommenden Jahren voraussichtlich deutlich wachsen, vor allem aufgrund der steigenden Nachfrage nach erneuerbaren Energiesystemen und des wachsenden Marktes für Elektrofahrzeuge. Die EU-Initiative „Green Deal“ zur Steigerung der Energieeffizienz und Reduzierung von CO₂-Emissionen fördert den Einsatz von Ferritkernen in Windkraftanlagen und Solarwechselrichtern. Ziel des Europäischen Green Deals ist Klimaneutralität bis 2050, und die Windkraft spielt dabei eine zentrale Rolle. Sie ist bereits mit 15 Prozent die größte Stromquelle in Europa und wird 2027 zur führenden Energiequelle aufsteigen. Mit 300.000 Beschäftigten ist der Windenergiesektor das Rückgrat des wirtschaftlichen Aufschwungs der EU und schafft Nachfrage nach Ferritkernen für Windkraftanlagentransformatoren und Leistungselektronik. Diese Programme für saubere Energie tragen direkt zum Wachstum des europäischen Marktes bei, da sie eine energiesparende Stromumwandlung und die Reduzierung elektromagnetischer Störungen ermöglichen, was für erneuerbare Energiesysteme von entscheidender Bedeutung ist.

Darüber hinaus wird die Verbreitung von Ferritkernen in Antennen und Induktivitäten in Europa auch durch Fortschritte im Telekommunikationsbereich, insbesondere die Einführung von 5G, vorangetrieben. Die staatlichen Investitionen in Großbritannien in Höhe von 200 Millionen Euro zielen darauf ab, die Halbleiter- und Elektronikfertigung zu stärken. Dies beinhaltet die Produktion von Ferritkernen, die in der Automobil- und Telekommunikationsindustrie unerlässlich sind. Das Energiemanagement treibt die Nachfrage nach Ferritkernen an, da die Energiewende das Wachstum beflügelt. Der deutsche Markt profitiert von Investitionen in Höhe von 10 Milliarden Euro in grüne Technologien, die erneuerbare Energien und Automobilelektronik fördern. Deutschland verfügt zudem über eine solide Fertigungsinfrastruktur, und Maßnahmen zur Reduzierung elektromagnetischer Störungen (EMI) verstärken die Nachfrage nach Ferritkernen zusätzlich.

Wichtige Marktteilnehmer im Bereich Ferritkerne:

- Ferroxwürfel

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Samsung Elektromechanik

- Fair-Rite Products Corp.

- Cosmo Ferrites Limited

- VACUUMSCHMELZE GmbH & Co. KG

- Delta Manufacturing Limited

- Guangdong FengHua Advanced Tech

- Kitagawa Industries

- Hitachi Metals, Ltd.

- Arnold Magnetic Technologies

- JFE Ferrite Co., Ltd.

- Daido Steel Co., Ltd.

- Bourns, Inc.

- Lynas Rare Earths Ltd.

- Kumar Magnet Industries

Um hochwertige, robuste und anpassungsfähige Ferritkerne bereitzustellen, die den sich wandelnden Anforderungen von Branchen wie Telekommunikation und erneuerbaren Energien gerecht werden, investieren führende Unternehmen in Forschung und Entwicklung. Durch Partnerschaften und Übernahmen bauen namhafte Firmen ihren Marktanteil im Ferritkernsegment aus. Darüber hinaus konzentrieren sie sich auf die Erweiterung und Diversifizierung ihrer Produktlinien, um den vielfältigen Bedürfnissen der Endanwender in verschiedenen Branchen zu entsprechen. Diese Strategie spricht Kunden an, denen neben der Einhaltung gesetzlicher Bestimmungen auch der Umweltschutz am Herzen liegt.

Führende globale Hersteller von Ferritkernen

Neueste Entwicklungen

- Im Juli 2025 stellte die TDK Corporation eine neue Serie großformatiger Ferritkerne in verschiedenen Formen wie E, U, I, PM und PQ vor. Für die Kerne wird eine breite Palette an Leistungsferritmaterialien verwendet, darunter N27, N87, N88, N92, N95 und N97. Die Markteinführung gilt als die branchenweit umfangreichste Ferritkern-Produktlinie und richtet sich an Industriekunden, darunter Anwender in den Bereichen Motorantriebe, Ladesysteme für Elektrofahrzeuge, Bahntechnik, Leistungstransformatoren, USV-Anlagen, Solarwechselrichter sowie Schweiß- und Medizintechnik. Die Kerne zeichnen sich durch geringe Verluste bei hohen Schaltfrequenzen und ein stabiles thermisches Verhalten im Temperaturbereich von +100 °C bis +140 °C aus. Toshiba, bekannt als TDK, bietet zudem Spulenkörperzubehör und Montagehardware an, die mit den Kernen kompatibel sind.

- Im August 2024 erweiterte Vishay Intertechnology seine Produktfamilien geschirmter IFDC- und halbgeschirmter IFSC-Drahtinduktivitäten für die Oberflächenmontage um drei neue Bauelemente der Baugrößen 2020DE, 3232DB und 5050HZ. Diese kostengünstigen und leistungsstarken Induktivitäten zeichnen sich durch verbesserte Induktivität und höhere induktive Strombelastbarkeit sowie einen reduzierten Gleichstromwiderstand (DCR) im Vergleich zu Ferritinduktivitäten der vorherigen Generation aus und eignen sich für Computer- und Consumer-Anwendungen. Die neuen Bauelemente bieten im Vergleich zu Bauelementen ähnlicher Größe eine hohe Leistung, darunter höhere Betriebstemperaturen bis +125 °C und Betriebsspannungen bis 120 V. Die IFSC-2020DE-01 und IFSC-3232DB-01 weisen einen 40-fach niedrigeren Gleichstromwiderstand auf, und die IFDC-5050HZ ermöglicht hohe Sättigungsströme bis zu 14 A. Muster und Serienprodukte der neuen Induktivitäten sind ab sofort mit einer Lieferzeit von 10 bis 12 Wochen verfügbar.

- Im Februar 2024 kündigte Bourns die Markteinführung der geschirmten Leistungsinduktivitäten der Serien SRR5228A und SRR5828A an. Beide Serien sind mit einem Ferritkern und einer Ferritabschirmung zur Reduzierung der magnetischen Feldstrahlung ausgestattet. Diese Induktivitäten in Automobilqualität entsprechen der Norm AEC-Q200 und eignen sich für störungssensible Anwendungen wie Fahrerassistenzsysteme, Infotainmentsysteme oder Beleuchtungsdesigns. Sie können auch in DC/DC-Wandlern und Netzteilen für Anwendungen in den Bereichen Konsumgüter, Industrie und Telekommunikation eingesetzt werden. Die Induktivitäten reichen bis zu 1000 µH, der Heizstrom bis zu 5,2 A, und der Betriebstemperaturbereich liegt zwischen -400 °C und +150 °C. Die Induktivitäten sind RoHS-konform und halogenfrei.

- Report ID: 7641

- Published Date: Oct 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Ferritkerne Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten