Marktausblick für Extremitätenprodukte:

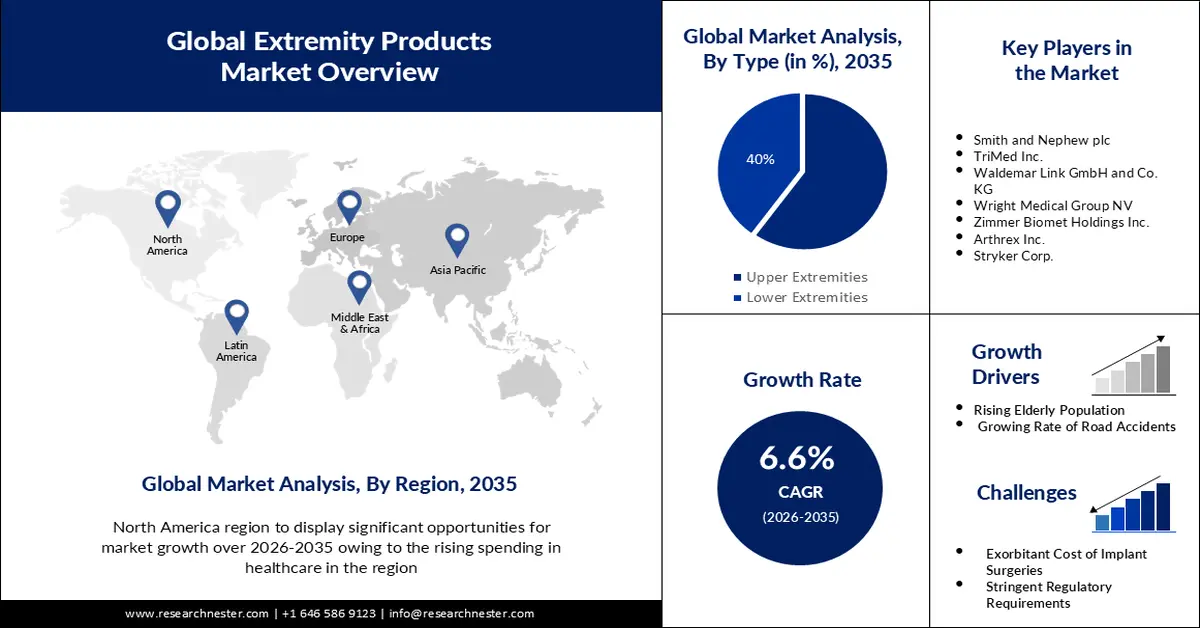

Der Markt für Extremitätenprodukte hatte 2025 ein Volumen von über 13,44 Milliarden US-Dollar und wird Prognosen zufolge bis 2035 auf 25,47 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 6,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Extremitätenprodukte auf 14,24 Milliarden US-Dollar geschätzt.

Der Grund für den Anstieg liegt in der weltweit zunehmenden Häufigkeit von Arthritis, bedingt durch die wachsende Alterung der Bevölkerung, steigende Adipositas- und BMI-Raten, Bewegungsmangel und die Verschlechterung des körperlichen und geistigen Gesundheitszustands. Arthritis ist häufig Ursache von Erkrankungen und Gelenkentzündungen und eine der Hauptursachen für Beschwerden in den oberen Extremitäten, einschließlich Hand, Handgelenk und Ellbogen. So ist beispielsweise Arthrose eine weit verbreitete Erkrankung, von der in den letzten Jahrzehnten weltweit mehr als 14 % der über 30-Jährigen betroffen waren.

Die zunehmenden technologischen Fortschritte in der orthopädischen Implantattechnologie dürften das Marktwachstum ankurbeln. Beispielsweise ist die Entwicklung bioabbaubarer Implantate ein Trend hin zur Integration in die orthopädische Implantattechnologie, der die Abstoßungsraten senken, die Langzeitergebnisse verbessern und Folgeoperationen überflüssig machen könnte.

Schlüssel Extremitätenprodukte Markteinblicke Zusammenfassung:

Regionale Highlights:

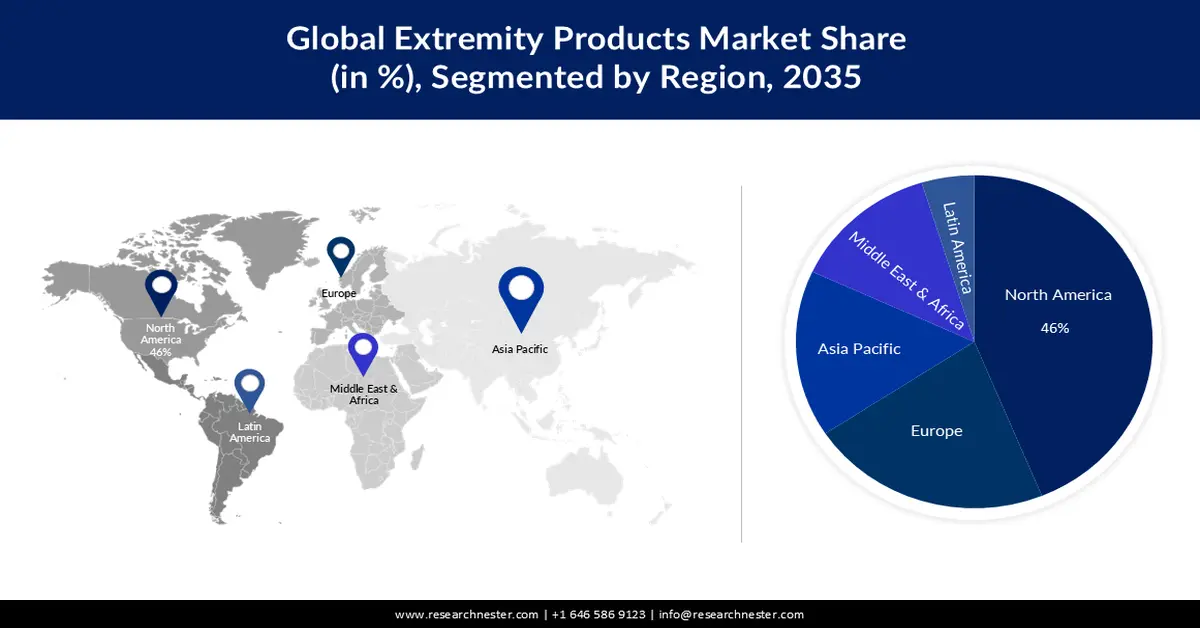

- Der nordamerikanische Markt für Extremitätenprodukte dürfte mit 46 % den größten Anteil halten, angetrieben durch steigende Gesundheitsausgaben und einen erweiterten Zugang zu fortschrittlichen orthopädischen Behandlungen.

- Bis 2035 wird Europa voraussichtlich den zweitgrößten Marktanteil erreichen, unterstützt durch strategische Fusionen und Übernahmen, die das regionale Produktportfolio im Bereich Extremitäten erweitern.

Segmenteinblicke:

- Bis 2035 wird der Anteil der oberen Extremitäten voraussichtlich 60 % erreichen, was auf die zunehmende Belastung durch Thromboembolien und damit verbundene kardiovaskuläre Komplikationen zurückzuführen ist.

- Es wird erwartet, dass das Segment der Metallimplantate bis 2035 einen bedeutenden Marktanteil halten wird, angetrieben durch die zunehmende Verwendung von Metallimplantaten in lasttragenden orthopädischen Prothesen aufgrund ihrer Festigkeit, Bruchzähigkeit und Biokompatibilität.

Wichtigste Wachstumstrends:

- Zunehmende ältere Bevölkerung

- Zunehmende Zahl der Verkehrsunfälle

Größte Herausforderungen:

- Exorbitante Kosten für Implantat-Operationen

- Strenge regulatorische Anforderungen führen zu Verzögerungen bei der Markteinführung neuer Produkte

Wichtige Akteure: Acumed LLC, Owens and Minor Inc., Skeletal Dynamics LLC, Smith and Nephew plc, TriMed Inc., Waldemar Link GmbH and Co. KG, Wright Medical Group NV, Zimmer Biomet Holdings Inc., Arthrex Inc., Stryker Corp.

Global Extremitätenprodukte Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 13,44 Milliarden US-Dollar

- Marktgröße 2026: 14,24 Milliarden US-Dollar

- Prognostizierte Marktgröße: 25,47 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 6,6 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (46 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Führende Länder: USA, Deutschland, Vereinigtes Königreich, Frankreich, Japan

- Schwellenländer: Indien, China, Südkorea, Brasilien, Australien

Last updated on : 26 November, 2025

Markt für Extremitätenprodukte – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende ältere Bevölkerung – Bei älteren Erwachsenen verschlechtert sich mit dem Alter die Muskulatur und Knochenstruktur, wodurch sie anfälliger für Stürze und Unfälle werden, die zu schweren Verletzungen wie Knochenbrüchen führen können. Beispielsweise sind über 85 % aller Knochenbrüche bei älteren Menschen auf Stürze zurückzuführen. Laut Weltgesundheitsorganisation (WHO) wird die Zahl der Menschen ab 60 Jahren weltweit bis 2050 auf rund 2,1 Milliarden ansteigen.

- Zunehmende Zahl von Verkehrsunfällen – Viele orthopädische Verletzungen können die Folge von Autounfällen sein, wie z. B. Schleudertrauma, Knochenbrüche, Verrenkungen, Bänderrisse und Rückenmarksverletzungen, die für viele Menschen die Hauptursache für Tod und Behinderung darstellen können.

Beispielsweise fordern Verkehrsunfälle jährlich mehr als eine Million Menschenleben, verletzen bis zu 45 Millionen weitere und belegen über 35 % der orthopädischen Betten in Krankenhäusern in unterentwickelten Ländern.

- Zunehmende Zahl von Sportverletzungen – Kinder und Jugendliche erleiden häufig Sportverletzungen, die sowohl Weichteile als auch die Knochenentwicklung beeinträchtigen können. Allein in den USA verletzen sich jährlich über 3 Millionen Kinder und Jugendliche bei organisiertem Sport oder anderen körperlichen Aktivitäten.

Herausforderungen

- Exorbitante Kosten für Implantat-Operationen – Strenge staatliche Vorschriften und die hohen Kosten orthopädischer Implantattherapien haben die Gesamtkosten des Eingriffs für den Patienten in die Höhe getrieben. So sind beispielsweise die durchschnittlichen Kosten für Hüft- und Knieimplantate in den letzten zehn Jahren um mehr als 90 % gestiegen. Darüber hinaus unterscheiden sich orthopädische Implantate in ihrer Funktionsweise von anderen Medizinprodukten, was mit besonderen Kosten für Instrumente, hohe Lagerhaltung, die Ausbildung von Chirurgen und spezialisierte Vertriebsmitarbeiter verbunden ist.

- Strenge regulatorische Anforderungen führen zu Verzögerungen bei der Markteinführung neuer Produkte

- Das Vorhandensein alternativer Behandlungsmethoden kann die Akzeptanz von Extremitätenprodukten einschränken.

Marktgröße und Prognose für Extremitätenprodukte:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

13,44 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

25,47 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Extremitätenprodukte:

Typensegmentanalyse

Es wird erwartet, dass das Segment der oberen Extremitäten im Markt für Extremitätenprodukte aufgrund der zunehmenden Belastung durch Thromboembolien in den kommenden Jahren einen starken Umsatzanteil von 60 % erzielen wird. Löst sich ein Blutgerinnsel und verstopft ein anderes Blutgefäß, kann dies eine Thromboembolie verursachen, die eine bedeutende Ursache für Erkrankungen bei Trägern von Herzklappenprothesen darstellt. Darüber hinaus ist sie eine häufige Pathologie, die der ischämischen Herzkrankheit und dem ischämischen Schlaganfall zugrunde liegt. Diese werden in der Regel durch anatomische Anomalien der Venenarchitektur, verminderten Blutfluss, erhöhten Venendruck und erhöhte Blutviskosität verursacht.

Die häufigste Ursache einer akuten Ischämie der oberen Extremität ist die Thromboembolie, die mit dem vermehrten Einsatz von Herzschrittmachern, Defibrillatoren und zentralen Venenkathetern in Verbindung gebracht wird. Tiefe Venenthrombosen in den oberen Extremitäten können bis zu einem Drittel aller Thrombosen ausmachen, insbesondere bei körperlicher Anstrengung. Sie können sowohl junge, gesunde Menschen als auch ältere Patienten mit schweren Begleiterkrankungen betreffen. Patienten mit einer tiefen Venenthrombose der oberen Extremität leiden typischerweise unter Schmerzen und Schwellungen des betroffenen Arms. Wiederholte Armübungen und Armbewegungen gelten als Risikofaktoren. Beispielsweise treten in den Vereinigten Staaten jährlich über 1.210.000 Fälle von Venenthrombose (VTE) auf.

Materialsegmentanalyse

Der Markt für Extremitätenprodukte aus dem Metallsegment wird in Kürze einen bedeutenden Marktanteil erreichen. Metallimplantate werden häufig als lasttragende Komponenten in orthopädischen Prothesen, beispielsweise für Gelenkersatz, eingesetzt, da sie herkömmlichen orthopädischen Biomaterialien aus Keramik und Polymeren überlegen sind. Metallimplantate gewinnen zunehmend an Bedeutung, da sie in drei Varianten erhältlich sind: Edelstahl, Kobalt-Chrom-Legierungen sowie Titan und Titanlegierungen. Aufgrund ihrer zahlreichen positiven Eigenschaften, darunter hohe Festigkeit, hohe Bruchzähigkeit und Biokompatibilität, gelten sie als hervorragende Option für den kompletten Gelenkersatz.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Typ |

|

Endbenutzer |

|

Material |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Extremitätenprodukte – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der Markt für Extremitätenprodukte in Nordamerika wird bis 2035 voraussichtlich mit 46 % den größten Umsatzanteil erzielen, angetrieben durch die steigenden Gesundheitsausgaben. Infolgedessen führen immer mehr Unternehmen in der Region fortschrittliche medizinische Behandlungen und orthopädische Eingriffe ein. Dies hat zudem den Zugang zu medizinischen Leistungen verbessert und deckt den Bedarf von Menschen mit orthopädischen Problemen. Schätzungen zufolge stiegen die Gesundheitsausgaben in den USA im Jahr 2021 um über 2 % auf rund 4 Billionen US-Dollar bzw. 12.913 US-Dollar pro Person.

Einblicke in den europäischen Markt

Der europäische Markt für Extremitätenprodukte wird im Prognosezeitraum voraussichtlich der zweitgrößte sein, was auf die zunehmenden Fusionen und Übernahmen zurückzuführen ist. So erwarb beispielsweise das britische multinationale Medizintechnikunternehmen Smith+Nephew im Januar 2021 den Geschäftsbereich Extremitätenorthopädie der Integra LifeSciences Holdings Corporation, um sein Extremitätengeschäft durch die Kombination eines komplementären Portfolios an Schulterprothesen sowie Produkten für die oberen und unteren Extremitäten zu stärken.

Marktteilnehmer im Bereich Extremitätenprodukte:

- Johnson and Johnson Services Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Acumed LLC

- Owens and Minor Inc.

- Skeletal Dynamics LLC

- Smith and Nephew plc

- TriMed Inc.

- Waldemar Link GmbH und Co. KG

- Wright Medical Group NV

- Zimmer Biomet Holdings Inc.

- Arthrex Inc.

- Stryker Corp.

Neueste Entwicklungen

- Johnson & Johnson Services Inc. gab bekannt, dass seine Tochtergesellschaft DePuy Synthes im Bereich Orthopädie die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für das TriLEAP-System zur anatomischen Plattenosteosynthese der unteren Extremitäten erhalten hat. Dieses System bietet eine breite Palette an Instrumenten für die Reposition, interne Fixierung und Versteifung von Knochen und Knochenfragmenten. Darüber hinaus erfüllt es die komplexen Anforderungen von Podologen, Fußspezialisten und Orthopäden und eröffnet ihnen vielfältige Optionen für intraoperative Entscheidungen.

- Acumed LLC erwarb ExsoMed, um sein Angebot an Behandlungen der oberen Extremitäten – von einfachen bis hin zu komplexen Verletzungen – zu erweitern und der steigenden Nachfrage nach minimalinvasiven chirurgischen Instrumenten gerecht zu werden. Die Produkte ergänzen sich hervorragend, da sie Chirurgen die Möglichkeit bieten, die Instrumente individuell anzupassen, um eine optimale Passform und Funktionswiederherstellung für den Patienten zu erreichen und die Behandlung von Handfrakturen zu revolutionieren.

- Report ID: 5476

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Extremitätenprodukte Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.