Marktausblick für Bildungstechnologie:

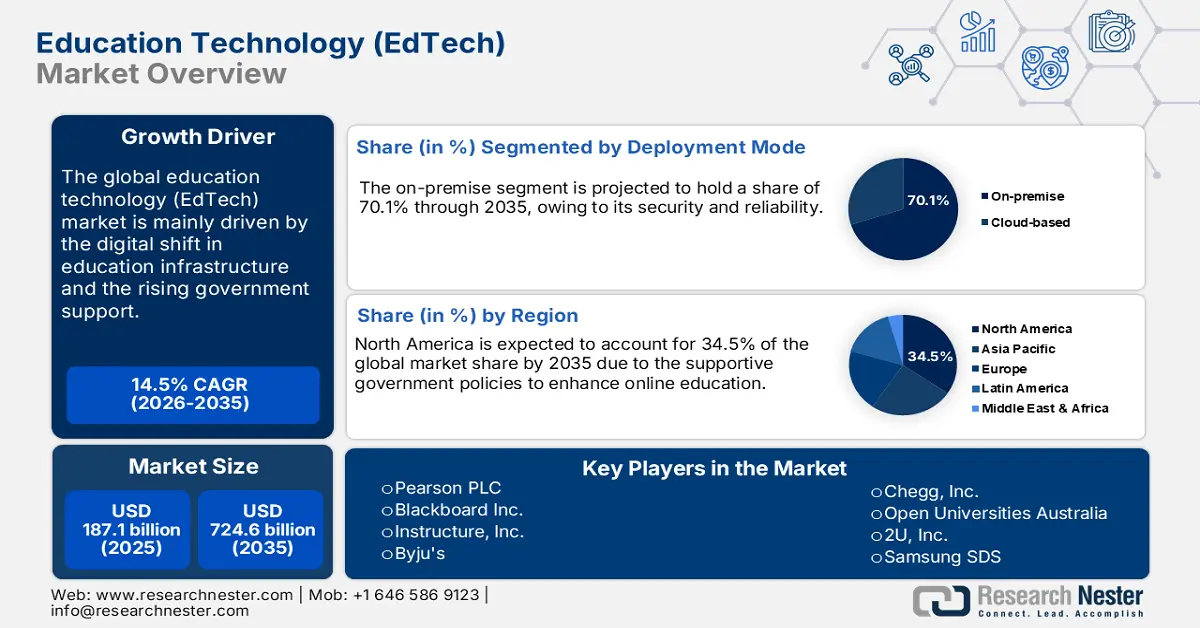

Der Markt für Bildungstechnologie hatte im Jahr 2025 ein Volumen von 187,1 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 724,6 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 14,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Bildungstechnologie auf 214,2 Milliarden US-Dollar geschätzt.

Der Absatz von EdTech-Lösungen wird hauptsächlich durch die Produktion und den Vertrieb von Softwareplattformen und Hardwarekomponenten wie Tablets, Smartphones, Laptops und VR/AR-Headsets getrieben. Die für die Herstellung dieser Technologien benötigten Rohstoffe, beispielsweise Halbleiter und Batterien, werden in den USA, China, Südkorea und Japan produziert. Laut dem US Bureau of Labor Statistics (BLS) lag der Erzeugerpreisindex (PPI) für die Computer- und Peripheriegeräteherstellung im August 2025 bei 60,720. Der zunehmende nationale und internationale Handel mit intelligenten Geräten bietet Herstellern von Bildungstechnologien lukrative Chancen.

Weltweite Bildungsausgaben pro Schüler | ||

Land | Grundschulen | Sekundarschulen |

Luxemburg | 25.584 USD | 29.988 USD |

Korea | 14.873 USD | 19.360 USD |

Slowenien | 12.170 USD | 11.964 USD |

Frankreich | 10.554 USD | 15.463 USD |

Spanien | 10.181 USD | 12.542 USD |

Neuseeland | 8.967 USD | 10.690 USD |

Kolumbien | 4.364 USD | 4.335 USD |

Mexiko | 2.933 USD | 3.242 USD |

Quelle: Education Data Initiative

Die Federal Reserve Bank of St. Louis gibt bekannt, dass der Erzeugerpreisindex für Netto-Inputs in Bildungs- und Berufsbildungseinrichtungen sowie Handelsdienstleistungen im August 2025 bei 169,140 lag. Laut dem Bericht „Education Data Initiative 2025“ geben Bund, Länder und Kommunen rund 878,2 Milliarden US-Dollar, also etwa 17.700 US-Dollar pro Schüler, für die Unterstützung öffentlicher Schulen der Klassenstufen K-12 aus. Solche positiven öffentlichen Ausgabenstrategien dürften den Absatz digitaler Lerntechnologien in den kommenden Jahren ankurbeln.

Markt für Bildungstechnologie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmender Trend beim mobilen Lernen und BYOD-Richtlinien: Die zunehmende Verbreitung von BYOD-Richtlinien im Bildungsbereich dürfte die Nutzung von Online-Lernsoftwarelösungen weiter ankurbeln. Laut einer Analyse der GSMA (Global System for Mobile Communications Association) werden 5G-Dienste im Jahr 2025 bereits über die Hälfte der Weltbevölkerung (54 %) erreichen, während 4G für 93 % der Bevölkerung verfügbar ist. Die steigende Smartphone-Nutzung verstärkt zudem die Nachfrage nach mobilen EdTech-Plattformen. Asiatische Länder modernisieren ihre Bildungssysteme, und die dort herrschenden günstigen Rahmenbedingungen beschleunigen die Nachfrage nach mobilen Bildungstechnologien. Auch in Europa nutzen immer mehr Menschen ihre eigenen Geräte für Arbeit oder Schule. Gründe hierfür sind die hohe Verbreitung mobiler Endgeräte, die gute Verfügbarkeit von öffentlichem WLAN, schnelles Internet zu Hause und leistungsstarke Mobilfunknetze.

- Staatlich geförderte Initiativen zur digitalen Bildung : Die hohen Investitionen in die Modernisierung der Bildungsinfrastruktur dürften den weltweiten Absatz von Online-Lerntechnologien ankurbeln. Das indische Regierungsprogramm PM eVidya verbessert den digitalen Zugang im Schulwesen (K-12). Die India Brand Equity Foundation (IBEF) prognostiziert, dass der indische EdTech-Sektor bis 2030 ein Volumen von über 29 Milliarden US-Dollar erreichen wird. Kontinuierliche technologische Innovationen und Kooperationen mit öffentlichen Einrichtungen bieten Herstellern von Bildungstechnologien attraktive Verdienstmöglichkeiten.

- Technologische Innovationen: Die technologischen Fortschritte werden die Gewinnanteile von EdTech-Unternehmen in den kommenden Jahren deutlich steigern. Die Modernisierung der Bildungssysteme beflügelt den Absatz innovativer digitaler Lernlösungen. Die Integration von KI und ML wird die Produktivität und Effektivität von EdTech-Plattformen ebenfalls erheblich verbessern. Technikaffine Endnutzer werden in den kommenden Jahren den Absatz von KI- und ML-gestützten Online-Lernsoftwaresystemen maßgeblich vorantreiben. Im Juli 2025 gründete die American Federation of Teachers (AFT) gemeinsam mit der United Federation of Teachers, Microsoft, OpenAI und Anthropic die National Academy for AI Instruction. Dieses 23 Millionen US-Dollar teure Programm bietet allen 1,8 Millionen AFT-Mitgliedern, beginnend mit den Lehrkräften der Primar- und Sekundarstufe, kostenlose KI-Schulungen und -Ressourcen. Technologische Innovationen werden daher voraussichtlich den EdTech-Markt grundlegend verändern.

Herausforderungen

- Instabile Preismodelle: Schwankende Zölle und Währungskurse behindern den Absatz fortschrittlicher Bildungstechnologien. Änderungen im Steuer- und Lizenzrecht führen zu Preisinstabilitäten bei Online-Lernlösungen. Besonders betroffen sind SaaS-basierte Plattformen aufgrund anhaltender regulatorischer Hürden und eines international einheitlichen Preismodells. Diese Instabilität beeinträchtigt auch die betriebliche Effizienz und begrenzt die Akzeptanz neuer Bildungstechnologien.

- Mangelhafte digitale Infrastruktur: Infrastrukturlücken behindern die Nutzung von Online-Lernplattformen. Dem budgetbeschränkten Markt für Bildungstechnologie (EdTech) mangelt es an fortschrittlicher Bildungsinfrastruktur und Internetanbindung. Laut einer Analyse der Internationalen Fernmeldeunion (ITU) wird die Internetdurchdringung in Afrika im Jahr 2024 voraussichtlich nur bei etwa 38 % liegen. Aus diesem Grund schrecken viele EdTech-Unternehmen vor Investitionen in diesen Regionen zurück.

Marktgröße und Prognose für Bildungstechnologie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,5 % |

|

Marktgröße im Basisjahr (2025) |

187,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

724,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung im Bereich Bildungstechnologie:

Segmentanalyse der Bereitstellungsmodi

Prognosen zufolge wird der Marktanteil von On-Premise-Lösungen im EdTech-Segment bis 2035 70,1 % erreichen. Sicherheit und Zuverlässigkeit sind entscheidende Faktoren für den Absatz von On-Premise-Bildungstechnologien. Die meisten Bildungseinrichtungen in entwickelten Märkten bevorzugen On-Premise-Lösungen, da diese die direkte Verwaltung sensibler Schüler- und Mitarbeiterdaten ermöglichen. Strenge Datenschutzbestimmungen wie die DSGVO zwingen die Einrichtungen zudem zu Investitionen in On-Premise-EdTech-Plattformen.

Typensegmentanalyse

Es wird geschätzt, dass das Hardware-Segment im gesamten Untersuchungszeitraum einen Marktanteil von 41,5 % im EdTech-Sektor halten wird. Die spezialisierten Hardwarekomponenten sind für die Entwicklung fortschrittlicher EdTech-Lösungen unerlässlich. Regierungen und Institutionen investieren massiv in Hardware, um die digitale Kluft zu überbrücken, insbesondere im Primar- und Sekundarbereich. Das US Bureau of Labor Statistics gibt an, dass der Erzeugerpreisindex für die Hardwareherstellung im August 2025 bei 214,010 lag. Die kontinuierlichen technologischen Fortschritte und die steigende Nachfrage nach individualisierten und fortschrittlichen EdTech-Lösungen dürften den Absatz spezialisierter Hardwarekomponenten in den kommenden Jahren weiter ankurbeln.

Branchensegmentanalyse

Es wird erwartet, dass der Bildungssektor (K-12) im gesamten Prognosezeitraum 42,3 % des EdTech-Marktanteils halten wird. Die Programme zur digitalen Transformation fördern die Lernplattformen im K-12-Bereich. Nordamerika, der asiatisch-pazifische Raum und Europa werden voraussichtlich in den kommenden Jahren den Absatz digitaler Lernlösungen für den K-12-Bereich anführen. Das Weltwirtschaftsforum (WEF) schätzt, dass es im kommenden Jahrzehnt weltweit 800 Millionen Absolventen von Grund- und weiterführenden Schulen sowie 350 Millionen Hochschulabsolventen geben wird. Dieselbe Quelle prognostiziert außerdem, dass die globalen Bildungsausgaben bis 2030 10 Billionen US-Dollar erreichen werden, wobei Bildungstechnologie (EdTech) in diesem wachsenden Bildungssystem eine Schlüsselrolle spielt. Die steigenden Investitionen in Online-Lernplattformen werden das Wachstum dieses Segments in den kommenden Jahren voraussichtlich weiter ankurbeln.

Unsere detaillierte Analyse des EdTech-Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Bereitstellungsmodell |

|

Lerntyp |

|

Sektor |

|

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Bildungstechnologie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

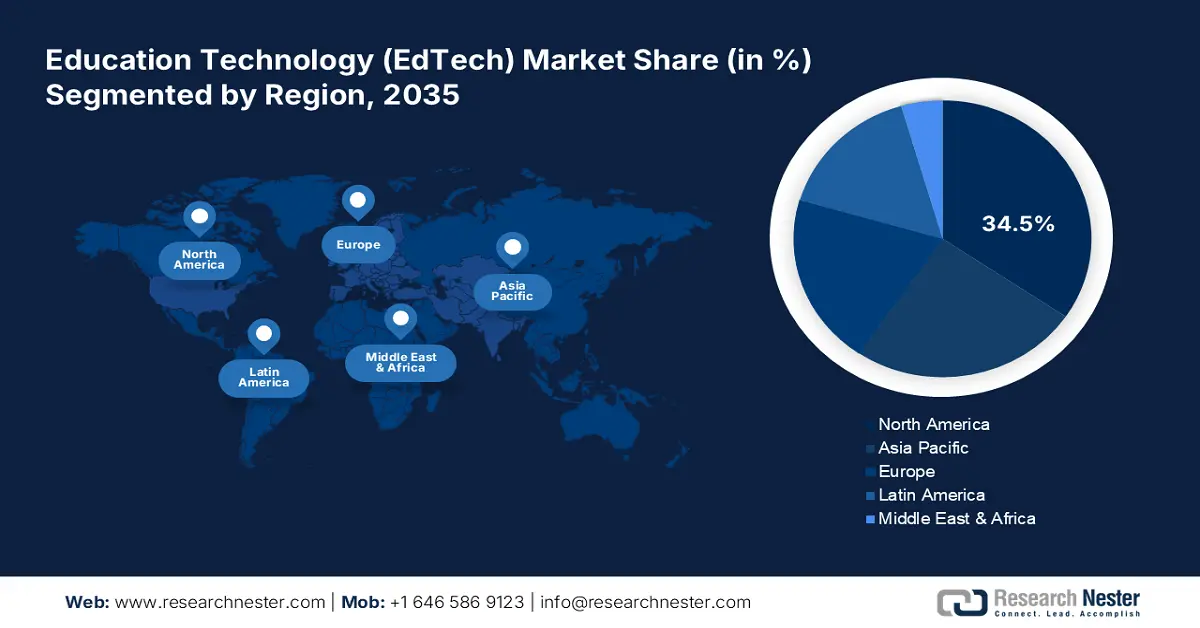

Der nordamerikanische Markt für Bildungstechnologie wird bis 2035 voraussichtlich 34,5 % des weltweiten Umsatzes erzielen. Die digitale Infrastruktur der nächsten Generation und die robuste Internetanbindung treiben die Verbreitung von EdTech-Technologien in der Region voran. Steigende Investitionen in 5G-Infrastrukturprojekte und die rasante Innovationskraft digitaler Technologien werden voraussichtlich den Absatz von Lernlösungen der nächsten Generation weiter steigern. Die zunehmende Verlagerung hin zu öffentlich-privaten Partnerschaften führt zur Modernisierung des digitalen Bildungssystems in den USA und Kanada.

Der verbesserte Zugang zu Hochgeschwindigkeitsinternetnetzen führt in den USA zu einer verstärkten Nutzung von Online-Lernplattformen. Dank des Programms „Emergency Broadband Benefit“ konnten über 7,5 Millionen Haushalte im Land problemlos auf das Internet zugreifen. Hohe Budgets für den Ausbau der digitalen Bildungsinfrastruktur werden in den kommenden Jahren voraussichtlich zahlreiche EdTech-Investoren anziehen. Im September 2025 kündigte First Lady Melania Trump die Initiative „Fostering the Future Together“ an. Diese Initiative verdeutlicht, dass sich eine globale Gruppe von Ländern für die Verbesserung der Lebensbedingungen von Kindern durch bessere Bildung, Innovation und Technologie einsetzt. Der erste Schritt besteht in der Partnerschaft mit privaten Unternehmen, um Kindern Zugang zu neuen Lernwerkzeugen wie Robotik, KI und Blockchain zu ermöglichen. Solche Initiativen werden sich voraussichtlich positiv auf den Absatz von EdTech-Lösungen in den kommenden Jahren auswirken.

Ähnlich wie in den USA dürften auch in Kanada die förderlichen Regierungsmaßnahmen und Finanzierungsinitiativen den Absatz digitaler Bildungstechnologien in absehbarer Zeit ankurbeln. Die Regierung gab bekannt, dass der Universal Broadband Fund mit einem Volumen von 2,35 Milliarden US-Dollar darauf abzielt, Projekte im ganzen Land mit Hochgeschwindigkeitsinternet zu versorgen. Der Ausbau des 5G-Netzes soll die Nutzung digitaler Lernplattformen weiter steigern. Die Regierung strebt zudem an, bis 2030 allen Bürgern einen Internetzugang zu ermöglichen. Darüber hinaus gab der Minister für Innovation, Wissenschaft und Industrie im März 2023 bekannt, dass 23 gemeinnützige Organisationen in ganz Kanada voraussichtlich rund 12,85 Millionen US-Dollar für die zweite Phase des Digital Literacy Exchange Program (DLEP) erhalten werden. Diese Mittel sollen diese Organisationen dabei unterstützen, digitale Kompetenzen an diejenigen zu vermitteln, die sie am dringendsten benötigen. Die förderlichen Regierungsmaßnahmen und Finanzierungsinitiativen werden den kanadischen EdTech-Markt in den kommenden Jahren somit grundlegend verändern.

Einblicke in den APAC-Markt

Der Markt für Bildungstechnologie (EdTech) im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % wachsen. Steigende Investitionen in Informations- und Kommunikationstechnologie (IKT) und die digitale Bildungsinfrastruktur dürften den Absatz innovativer EdTech-Lösungen in den kommenden Jahren ankurbeln. Die starke Präsenz wichtiger Akteure in Japan, China, Indien und Südkorea wird den Absatz innovativer digitaler Lernlösungen weiter beflügeln. Förderliche Regierungsrichtlinien und -gelder werden voraussichtlich ebenfalls zu höheren Umsätzen von Bildungstechnologieunternehmen beitragen.

China wird im Prognosezeitraum voraussichtlich den Markt für EdTech-Lösungen anführen, bedingt durch hohe öffentliche Investitionen in die Modernisierung des Bildungswesens. Cloud-First-Strategien fördern zudem den Einsatz skalierbarer digitaler Bildungssoftware an öffentlichen Schulen. Die Internationale Handelsbehörde (ITA) berichtet, dass China mit 270 Millionen Schülern, 16 Millionen Lehrern und über 500.000 Schulen das weltweit größte Bildungssystem besitzt. Die sich stetig weiterentwickelnden Bildungssektoren eröffnen EdTech-Anbietern direkt lukrative Geschäftsmöglichkeiten.

Das Wachstum des indischen EdTech-Marktes wird durch den Ausbau der Bildungsinfrastruktur und öffentlich-private Investitionen in leistungsstarke Verbindungsnetze bis 2035 voraussichtlich maßgeblich vorangetrieben. Im Zwischenhaushalt 2024/25 wurden dem Ministerium für Schulbildung und Alphabetisierung Rekordmittel in Höhe von 8,82 Milliarden US-Dollar zugewiesen. Die Initiativen „Digital Bharat“ und „Make in India“ locken neue Unternehmen in den EdTech-Sektor. Auch der Trend zu KI und ML dürfte Innovationen bei in Indien entwickelten EdTech-Systemen beflügeln.

Einblicke in den europäischen Markt

Der europäische EdTech-Markt wird Prognosen zufolge bis 2035 den zweitgrößten Anteil einnehmen. Die fortschreitende Digitalisierung dürfte den Handel mit Online-Lernanwendungen in den kommenden Jahren weiter ankurbeln. Die steigende Internetverbreitung und EU-geförderte Initiativen zur digitalen Bildung tragen zusätzlich zum wachsenden Absatz von EdTech-Plattformen bei. Die zunehmende Nachfrage nach personalisierten Lernplattformen wird den Bildungstechnologiemarkt in den kommenden Jahren grundlegend verändern.

Das starke Startup-Ökosystem und die unterstützende staatliche Förderung werden das Wachstum des britischen EdTech-Marktes voraussichtlich in absehbarer Zeit vorantreiben. Die steigende Nachfrage nach englischsprachigem Unterricht dürfte Innovationen in den kommenden Jahren ebenfalls beflügeln. Laut dem britischen Verband der Bildungsausrüster (BESA) gaben Grundschulen in Großbritannien im Schuljahr 2022/23 durchschnittlich 20.160 US-Dollar für IT aus, während es an weiterführenden Schulen durchschnittlich 81.270 US-Dollar waren. Dies zeigt, dass die Digitalisierung lukrative Möglichkeiten für Anbieter von EdTech-Lösungen eröffnet.

Der deutsche Markt für Bildungstechnologie dürfte durch die hohen Investitionen von Bund und Ländern in die digitale Bildung beflügelt werden. Das Förderprogramm „DigitalPakt Schule“ mit einem Budget von rund 7,15 Milliarden US-Dollar ist ebenfalls ein wichtiger Wachstumstreiber für EdTech-Lösungen. Der rasante Ausbau der digitalen Infrastruktur, insbesondere im Bildungssektor, beschleunigt die Anwendung neuester Technologien zur Kompetenzentwicklung. Auch die betriebliche Weiterbildung und die berufliche Qualifizierung treiben die Nachfrage nach dualen Ausbildungsmodellen an.

Wichtige Akteure auf dem Markt für Bildungstechnologie:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der EdTech-Markt zeichnet sich durch die Präsenz etablierter Marktführer und das zunehmende Aufkommen neuer Unternehmen aus. Die Branchenriesen investieren massiv in Forschung und Entwicklung, um Bildungstechnologien der nächsten Generation einzuführen. Sie schließen zudem strategische Kooperationen und Partnerschaften mit anderen Akteuren, um ihren Marktanteil und ihre Umsätze im EdTech-Bereich zu steigern. Startups konzentrieren sich auf die Entwicklung innovativer digitaler Lernplattformen, um sich von der Konkurrenz abzuheben. Der Trend zur Personalisierung wird die Umsätze führender EdTech-Hersteller in den kommenden Jahren voraussichtlich verdoppeln. Die Marktführer nutzen außerdem regionale Expansionsstrategien, um ungenutzte Marktchancen auszuschöpfen und lukrative Gewinne zu erzielen.

Name der Firma | Ursprungsland | Umsatzbeteiligung 2035 |

Pearson PLC | Vereinigtes Königreich | 11,7 % |

Blackboard Inc. | USA | 10,3 % |

Instructure, Inc. | USA | 7,6 % |

Byju's | Indien | 7,3 % |

Chegg, Inc. | USA | 6,9 % |

Offene Universitäten Australien | Australien | xx% |

Kahoot! AS | Norwegen | xx% |

Samsung SDS | Südkorea | xx% |

2U, Inc. | USA | xx% |

Wiley & Söhne | USA | xx% |

Zylinder | Kanada/USA | xx% |

Simplilearn | Indien | xx% |

Mindvalley | Malaysia | xx% |

Coursera | USA | xx% |

Edmentum | USA | xx% |

Benesse Corporation | Japan | xx% |

Z-kai Inc. | Japan | xx% |

JMO Corporation | Japan | xx% |

Classi Corp | Japan | xx% |

Gakken Holdings | Japan | xx% |

Nachfolgend sind die Bereiche aufgeführt, die von jedem Unternehmen im Markt für Bildungstechnologie (EdTech) abgedeckt werden:

Neueste Entwicklungen

- Im August 2025 startete das Schulamt des Landkreises San Diego eine neue Online-Schulungsreihe, um Familien bei der Bewältigung technologischer Herausforderungen zu unterstützen. Das achtteilige Programm vermittelt Eltern Wissen zur Online-Sicherheit und hilft ihnen, das Lernen ihrer Kinder in der digitalen Welt zu fördern.

- Im Juli 2025 eröffnete Pearson in seinen Londoner Büros ein neues Zentrum zur Entwicklung und Erprobung von Produkten und Dienstleistungen mithilfe neuester Technologien für das Lernen in Schule und Beruf. Dieses Labor soll weltweit Wirkung zeigen und Pearson als Innovationsführer etablieren.

- Report ID: 3403

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.