Drive by Wire-Marktausblick:

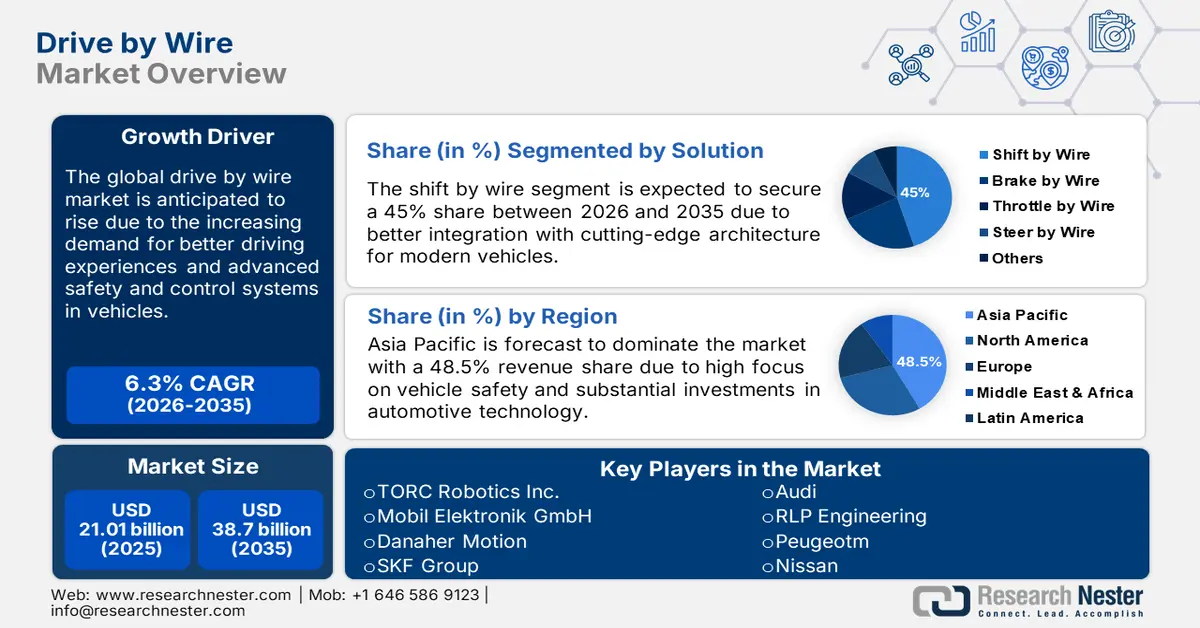

Der Markt für Drive-by-Wire-Systeme hatte im Jahr 2025 ein Volumen von über 21,01 Milliarden US-Dollar und wird bis 2035 voraussichtlich 38,7 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei Drive-by-Wire-Systemen um über 6,3 % wachsen. Im Jahr 2026 wird das Branchenvolumen für Drive-by-Wire-Systeme auf 22,2 Milliarden US-Dollar geschätzt.

Aufgrund der steigenden Nachfrage nach fortschrittlichen Sicherheits- und Steuerungssystemen in Fahrzeugen erlebt der Markt für Drive-by-Wire einen rasanten Aufschwung. Die strategische Entwicklung hin zu Elektro- und autonomen Fahrzeugen ist ein Grund für die Verbreitung dieser Systeme, da sie eine bessere Integration und erweiterte Funktionalität für moderne Automobilanforderungen bieten. Die Umweltvorteile durch die Reduzierung mechanischer Verbindungen und die potenzielle Verbesserung der Kraftstoffeffizienz sind weitere wichtige Treiber. Die steigende Nachfrage der Verbraucher nach einem besseren Fahrerlebnis und die kontinuierlichen Innovationsbemühungen der Automobilindustrie schaffen darüber hinaus lukrative Möglichkeiten für Marktwachstum.

Regierungen weltweit ergreifen verschiedene Initiativen und Vorschriften, um die Installation von Drive-by-Wire-Systemen zu fördern. Im Januar 2024 erhielt REE in einem Bericht der US-amerikanischen Federal Motor Vehicle Safety Standards (FMVSS) und der Environmental Protection Agency (EPA) die erste US-Zertifizierung für ein vollelektronisch gesteuertes Fahrzeug. Diese behördliche Zulassung ist für das Marktwachstum von Bedeutung, da neu entwickelte Technologien strenge Sicherheits- und Umweltschutzstandards erfüllen. Darüber hinaus werden mehrere staatlich geförderte Forschungs- und Entwicklungsprojekte durchgeführt, um die Leistungsfähigkeit und Zuverlässigkeit von Drive-by-Wire-Systemen zu verbessern.

Schlüssel Drive-by-Wire Markteinblicke Zusammenfassung:

Regionale Highlights:

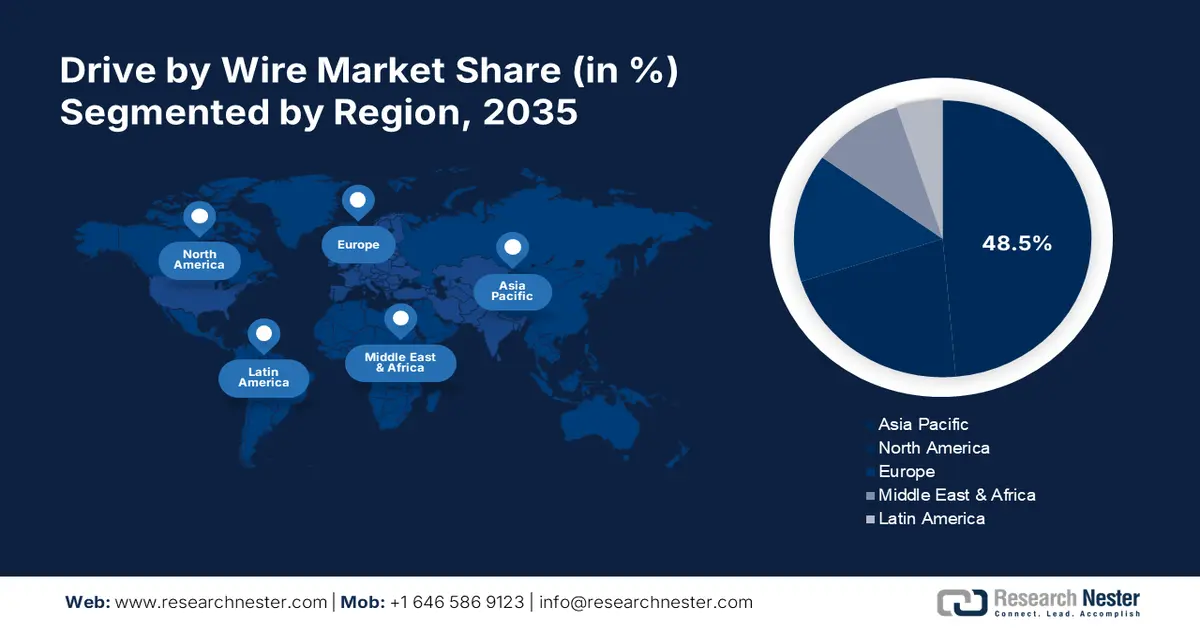

- Der Drive-by-Wire-Markt im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 48,5 % erreichen, angetrieben durch die schnelle Verbreitung von Elektro- und autonomen Fahrzeugen in Ländern wie China und Japan.

- Der nordamerikanische Markt wird zwischen 2026 und 2035 eine stabile jährliche Wachstumsrate aufweisen, angetrieben durch die zunehmende Verbreitung hochentwickelter Technologien im Automobilbereich und einen starken Fokus auf Fahrzeugsicherheit und -effizienz.

Segmenteinblicke:

- Das Shift-by-Wire-Segment im Drive-by-Wire-Markt wird bis zum Prognosejahr 2035 voraussichtlich um 45 % wachsen. Dies ist auf die zunehmende Nutzung von Automatikgetrieben zurückzuführen, die sanftes und effizientes Schalten erfordern.

- Das Segment der elektronischen Getriebesteuerungen im Drive-by-Wire-Markt wird bis 2035 voraussichtlich einen Marktanteil von 37 % erreichen. Dies ist auf die steigende Nachfrage nach effizienten Getriebesystemen zurückzuführen, die die Fahrzeugleistung und den Kraftstoffverbrauch verbessern.

Wichtige Wachstumstrends:

- Technologischer Fortschritt

- Steigende Nachfrage nach Elektrofahrzeugen

Wichtige Herausforderungen:

- Integration in die bestehende Infrastruktur

Hauptakteure: TORC Robotics Inc., Mobil Elektronik GmbH, Danaher Motion, Robert Bosch GmbH, SKF Group, Audi, RLP Engineering, Peugeot, Nissan, TRW.

Global Drive-by-Wire Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 21,01 Milliarden USD

- Marktgröße 2026: 22,2 Milliarden USD

- Prognostizierte Marktgröße: 38,7 Milliarden USD bis 2035

- Wachstumsprognosen: 6,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (48,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Taiwan

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen des Drive-by-Wire-Marktes:

Wachstumstreiber:

- Technologischer Fortschritt: Der technologische Fortschritt in der Automobilelektronik ist weiterhin einer der Hauptfaktoren für das Wachstum des Drive-by-Wire-Marktes. Die Einführung multiredundanter Systeme und die Integration fortschrittlicher Sensoren erhöhen die Zuverlässigkeit und Sicherheit der Systeme. So ging Bosch im Juni 2023 eine Partnerschaft mit Arnold NextG für die kommerzielle Produktion von Steer-by-Wire-Systemen ein, insbesondere im Hinblick auf multiredundante Systeme. Diese Schritte gelten als wichtig für die Einführung von Drive-by-Wire-Technologien in der Entwicklung autonomer Fahrzeuge.

- Steigende Nachfrage nach Elektrofahrzeugen: Ein weiterer wichtiger Treiber ist die steigende Nachfrage nach Elektrofahrzeugen. Elektrofahrzeuge eignen sich gut für Drive-by-Wire-Systeme, da sie die Fahrzeugeffizienz steigern und mechanische Komponenten reduzieren können. Im September 2023 brachte Titan ein neues Steer-by-Wire-System auf den Markt, das sich an Elektrofahrzeuge in Kleinserie richtet, darunter Lkw und Supersportwagen. Dies zeigt, wie eng die Drive-by-Wire-Technologie zunehmend mit dem Elektrofahrzeugmarkt verbunden ist.

- Verbesserte Fahrzeugsicherheit und -kontrolle: Die steigende Nachfrage nach Drive-by-Wire-Systemen mit verbesserter Fahrzeugsicherheit und -kontrolle treibt das Marktwachstum voran. Diese Systeme bieten höhere Präzision und Zuverlässigkeit – entscheidende Faktoren für moderne Sicherheits- und Automatisierungsstandards. Im September 2020 stellte die Denso Corporation beispielsweise ihre neu entwickelte Electric-Power Steering Motor Control Unit (EPS-MCU) vor, die Kurvenfahrten mit besserem Handling und erhöhter Sicherheit ermöglicht. Dieser Schwerpunkt auf Sicherheit und Kontrolle trägt zum beschleunigten Marktwachstum bei.

Herausforderungen :

- Regulatorische Hürden : Eine der größten Herausforderungen für Unternehmen der Drive-by-Wire-Branche ist die Klärung regulatorischer Fragen. Die Einhaltung strenger Sicherheits- und Umweltvorschriften kann sehr kompliziert und zeitaufwändig sein. Solche regulatorischen Herausforderungen können zu Verzögerungen bei der Produkteinführung und erhöhten Entwicklungskosten führen.

- Integration in bestehende Infrastruktur: Die Integration von Drive-by-Wire-Systemen in bestehende Fahrzeuginfrastrukturen ist eine zentrale Herausforderung für den Markt. Die Kompatibilität mit Altsystemen und mechanischen Komponenten könnte umfangreiche Modifikationen und Neukonstruktionen erfordern. Ein Bericht der Europäischen Kommission aus dem Jahr 2023 schätzte den Bedarf an standardisierten Protokollen, um eine nahtlose Integration zu gewährleisten. Die Herausforderung verstärkt daher die Notwendigkeit brancheninterner Zusammenarbeit und Standardisierung, um einen reibungsloseren Übergang zu Drive-by-Wire-Systemen zu ermöglichen.

Drive by Wire-Marktgröße und -prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,3 % |

|

Marktgröße im Basisjahr (2025) |

21,01 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

38,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Drive-by-Wire-Marktsegmentierung:

Komponentensegmentanalyse

Das Segment der elektronischen Getriebesteuerungen im Drive-by-Wire-Markt wird bis 2035 voraussichtlich einen Marktanteil von etwa 37 % erreichen. Die steigende Nachfrage nach geeigneten und effektiven Getriebesystemen in modernen Autos und Fahrzeugen wird das Marktwachstum vorantreiben. Die elektronische Getriebesteuerung ist für die verbesserte Leistung und den geringeren Kraftstoffverbrauch eines Fahrzeugs von entscheidender Bedeutung. Ein Indiz für den zunehmenden Einsatz von Spitzensteuerungen in der Branche ist der erste Auftrag für Steer-by-Wire-Systeme, den die ZF Friedrichshafen AG im Juli 2023 erhielt. Dieser Meilenstein unterstreicht die wachsende Nachfrage nach fortschrittlichen Steuerungstechnologien, insbesondere in modernen Fahrzeugen .

Lösungssegmentanalyse

Basierend auf dieser Lösung dürfte das Shift-by-Wire-Segment im Drive-by-Wire-Markt im Prognosezeitraum einen Marktanteil von 45 % halten. Die zunehmende Verbreitung von Automatikgetrieben in Fahrzeugen mit Anforderungen an sanftes und effizientes Schalten dürfte diesem Segment weiteren Auftrieb verleihen. Die Shift-by-Wire-Technologie kommt ohne mechanische Verbindungen aus und ermöglicht so eine bessere Integration in die modernste Architektur moderner Fahrzeuge. Ein besonderes Highlight in diesem Segment ist die Ankündigung des Joint Ventures von CNXMotion-Nexteer Automotive und Continental Automotive im Mai 2022, seine BtS-Technologie um neue Softwarefunktionen zu erweitern und so die Gesamtfunktionalität der SbW-Systeme zu verbessern.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Lösung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Drive-by-Wire-Marktes:

Markteinblicke in den Asien-Pazifik-Raum

Die asiatisch-pazifische Industrie dürfte bis 2035 mit 48,5 % den größten Umsatzanteil halten, was auf die rasante Verbreitung von Elektro- und autonomen Fahrzeugen in Ländern wie China und Japan zurückzuführen ist. Ein zunehmender Fokus auf Fahrzeugsicherheit und -effizienz sowie erhebliche Investitionen in die Forschung und Entwicklung von Automobiltechnologien dürften diesen Markt antreiben. Aufgrund der Entwicklung hin zur Massenproduktion selbstfahrender Fahrzeuge wird die Verbreitung von Drive-by-Wire-Systemen im Prognosezeitraum voraussichtlich zunehmen.

Das dominierende Land im asiatisch-pazifischen Raum ist China , da dort massiv in Elektro- und autonome Fahrzeugtechnologien investiert wird. Fördernde Maßnahmen der Regierung und finanzielle Anreize für Elektrofahrzeuge treiben das Marktwachstum voran. China hat sich daher zu einer wichtigen Kraft in der Drive-by-Wire-Branche entwickelt. Mehrere internationale Giganten wie ZF, Bosch und Continental, die sich in China etabliert haben, haben diesen Vorstoß genutzt und mit der Entwicklung von Drive-by-Wire-Systemen begonnen, was das Marktwachstum weiter fördert.

Indien gewinnt im Drive-by-Wire-Markt zunehmend an Bedeutung, da die Regierung Anstrengungen unternimmt, Elektrofahrzeuge und intelligente Mobilitätslösungen voranzutreiben. Das FAME-Programm der Regierung diente dabei als Katalysator. Die Robert Bosch GmbH gab im Dezember 2022 bekannt, dass sie an Forschungs- und Entwicklungsaspekten der 6G-Mobilitätstechnologie arbeitet. Diese könnte der indischen Automobilbranche künftig dabei helfen, die Fahrzeugkonnektivität und die Sicherheitsfunktionen zu verbessern.

Markteinblicke Nordamerika

In Nordamerika wird im Prognosezeitraum eine stabile jährliche Wachstumsrate erwartet. Grund hierfür ist die zunehmende Verbreitung hochentwickelter Technologien im Automobilbereich und der starke Fokus auf Sicherheit und Effizienz der Fahrzeuge. Zu den wichtigsten Treibern des Drive-by-Wire-Marktes zählen die in der Region ansässigen Automobilhersteller sowie erhebliche Investitionen in Forschung und Entwicklung.

Aufgrund strenger Sicherheitsvorschriften und einer steigenden Nachfrage nach fortschrittlichen Fahrzeugfunktionen dürften die USA zu einem der führenden Anwendungsmärkte für Drive-by-Wire-Technologie werden. Im Januar 2024 erhielt REE die US-Zertifizierung für ein vollständig elektronisch gesteuertes Fahrzeug. Dies unterstreicht, dass das Land auf dem besten Weg ist, bahnbrechende Innovationen im Automobilbereich zu übernehmen. Die Förderung der Forschung und Entwicklung im Bereich Automatisierung in den USA, beeinflusst durch die Regierung und wichtige Technologieunternehmen, sind weitere Faktoren, die das Marktwachstum in diesem Land befeuern.

Auch Kanada adressiert den Markt und entwickelt nachhaltige und innovative Automobillösungen. Die Regierung investiert in jüngster Zeit in intelligente Mobilität und umweltfreundliche Technologien, um ihre Umweltziele zu erreichen. Im Jahr 2023 berichtete der Canadian Automotive Partnership Council, dass Drive-by-Wire-Systeme Teil dieser Ziele seien, und aktualisierte daher die Vorschriften. Kanadas unterstützendes regulatorisches Umfeld und Investitionen in Forschung und Entwicklung im Automobilbereich sind treibende Faktoren für diesen Markt.

Marktteilnehmer für Drive-by-Wire-Systeme:

- TORC Robotics Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Mobil Elektronik GmbH

- Danaher Motion

- SKF Gruppe

- Audi

- RLP Engineering

- Peugeotm

- Nissan

- Robert Bosch GmbH

- TRW

Der Drive-by-Wire-Markt ist hart umkämpft. Zahlreiche Akteure konkurrieren um Marktanteile. Zu den führenden Unternehmen zählen die Robert Bosch GmbH, die ZF Friedrichshafen AG, die Denso Corporation und Nexteer Automotive. Die Unternehmen investieren intensiv in Forschung und Entwicklung sowie strategische Partnerschaften, um im Wettbewerb bestehen zu können. Der Markt ist geprägt von kontinuierlichen technologischen Fortschritten und der Forderung nach verbesserter Fahrzeugsicherheit und -effizienz.

Eine der wichtigsten Entwicklungen auf dem Markt ist die Unterzeichnung der strategischen Kooperationsvereinbarung zwischen der ZF Friedrichshafen AG und NIO im Oktober 2022 zur Entwicklung von Steer-by-Wire-Produkten und anderen fortschrittlichen Automobiltechnologien. Solche Partnerschaften dürften Innovationen weiter vorantreiben und die Marktreichweite vergrößern. Tatsächlich entwickeln und implementieren alle wichtigen Anbieter solcher Systeme kontinuierlich fortschrittliche Drive-by-Wire-Systeme, wobei der Markt äußerst dynamisch und wettbewerbsintensiv ist.

Hier sind einige führende Akteure auf dem Drive-by-Wire-Markt:

Neueste Entwicklungen

- Im Juni 2024 startete Cummins Accelera by Cummins, eine Initiative, die sich auf die Weiterentwicklung von Elektrifizierungs- und Drive-by-Wire-Technologien konzentriert und darauf abzielt, die Fahrzeugleistung und Nachhaltigkeit durch innovative elektrische Komponenten zu verbessern.

- Im Juni 2024 stellte Schneider Electric in Kanada seine SMART Buildings Division vor, die darauf abzielt, nachhaltige Gebäudeinnovationen voranzutreiben und möglicherweise Drive-by-Wire-Technologien für verbesserte Gebäudemanagementsysteme zu integrieren.

- Im März 2024 kündigte BYD Pläne zur Einführung einer eigenen intelligenten Fahrerassistenzsystemtechnologie (ADAS) an, die Drive-by-Wire-Funktionen zur Verbesserung der Fahrzeugautomatisierung und der Sicherheitsfunktionen beinhalten wird.

- Report ID: 6389

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Drive-by-Wire Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.