- Market Definition and Research Methodology

- Market Definition and Segmentation

- Assumptions and Acronyms

- Research Objective

- Research Methodology

- Executive Summary

- Value Chain Analysis

- Key Players in the value chain

- Market Dynamics

- Drivers

- Restraints

- Opportunities

- Trends

- Use Case Analysis – Automated Guided Vehicle

- Analysis on Drive Assy in Automated Guided Vehicle

- Region Wise Market Share Analysis

- Industry Analysis

- Regulatory and Standards Landscape

- Industry Risk Analysis

- Impact of COVID-19

- Competitive Landscape

- Market Share Analysis, 2020

- Competitive Benchmarking

- Comparative Analysis

- Company Profiles

- ABB

- Robert Bosch GmbH

- ThyssenKrupp AG

- Continental AG

- BorgWarner Inc.

- AISIN CORPORATION

- ZF Friedrichshafen AG

- DENSO Corporation

- General Motors

- Global Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market Segmentation by:

- Component

- Chain and Sprocket, 2020-2030 (in USD Million)

- Gear and Pinion, 2020-2030 (in USD Million)

- Converters, 2020-2030 (in USD Million)

- Motors, 2020-2030 (in USD Million)

- Coupling, 2020-2030 (in USD Million)

- Others, 2020-2030 (in USD Million)

- Distribution Channel

- OEMs, 2020-2030 (in USD Million)

- Aftermarket, 2020-2030 (in USD Million)

- End-Use Industry

- Automotive, 2020-2030 (in USD Million)

- Metals & Heavy Machinery, 2020-2030 (in USD Million)

- Food & Beverages, 2020-2030 (in USD Million)

- Healthcare,2020-2030 (in USD Million)

- Logistics, 2020-2030 (in USD Million)

- Aviation, 2020-2030 (in USD Million)

- Automation & Robotics (in USD Million)

- E-commerce, (in USD Million)

- Others, 2020-2030 (in USD Million)

- Region

- North America, 2020-2030 (in USD Million)

- Europe, 2020-2030 (in USD Million)

- Asia Pacific, 2020-2030 (in USD Million)

- Latin America, 2020-2030 (in USD Million)

- Middle East and Africa, 2020-2030 (in USD Million)

- Component

- North America Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market Segmentation by:

- Component

- Chain and Sprocket, 2020-2030 (in USD Million)

- Gear and Pinion, 2020-2030 (in USD Million)

- Converters, 2020-2030 (in USD Million)

- Motors, 2020-2030 (in USD Million)

- Coupling, 2020-2030 (in USD Million)

- Others, 2020-2030 (in USD Million)

- Distribution Channel

- OEMs, 2020-2030 (in USD Million)

- Aftermarket, 2020-2030 (in USD Million)

- End-Use Industry

- Automotive, 2020-2030 (in USD Million)

- Metals & Heavy Machinery, 2020-2030 (in USD Million)

- Food & Beverages, 2020-2030 (in USD Million)

- Healthcare,2020-2030 (in USD Million)

- Logistics, 2020-2030 (in USD Million)

- Aviation, 2020-2030 (in USD Million)

- Automation & Robotics (in USD Million)

- E-commerce, (in USD Million)

- Others, 2020-2030 (in USD Million)

- Country

- US, 2020-2030 (in USD Million)

- Canada, 2020-2030 (in USD Million)

- Component

- Europe Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market Segmentation by:

- Component

- Distribution Channel

- End-Use Industry

- Country

- Germany, 2020-2030 (in USD Million)

- UK, 2020-2030 (in USD Million)

- France, 2020-2030 (in USD Million)

- Italy, 2020-2030 (in USD Million)

- Spain, 2020-2030 (in USD Million)

- Russia, 2020-2030 (in USD Million)

- Rest of Europe, 2020-2030 (in USD Million)

- Asia Pacific Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market segmentation by:

- Component

- Distribution Channel

- End-Use Industry

- Country

- India, 2020-2030 (in USD Million)

- China, 2020-2030 (in USD Million)

- Japan, 2020-2030 (in USD Million)

- South Korea, 2020-2030 (in USD Million)

- Australia, 2020-2030 (in USD Million)

- Rest of Asia Pacific, 2020-2030 (in USD Million)

- Latin America Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market segmentation by:

- Component

- Distribution Channel

- End-Use Industry

- Country

- Brazil, 2020-2030 (in USD Million)

- Mexico, 2020-2030 (in USD Million)

- Argentina, 2020-2030 (in USD Million)

- Rest of Latin America, 2020-2030 (in USD Million)

- Middle East & Africa Drive Assy Market

- Market Overview – Market Size (2020–2030)

- Market segmentation by:

- Component

- Distribution Channel

- End-Use Industry

- Country

- GCC, 2020-2030 (in USD Million)

- Israel, 2020-2030 (in USD Million)

- South Africa, 2020-2030 (in USD Million)

- Rest of Middle East & Africa, 2020-2030 (in USD Million)

Marktausblick für Antriebsbaugruppen:

Der Markt für Antriebsbaugruppen wurde im Jahr 2025 auf 1,08 Milliarden US-Dollar geschätzt und soll bis 2035 auf 1,61 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 4,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Antriebsbaugruppen auf 1,12 Milliarden US-Dollar geschätzt.

Die Antriebseinheiten von Elektroautos sind so konstruiert, dass sie Leistung, Kraft und Wirtschaftlichkeit optimieren und gleichzeitig die Emissionen reduzieren.

Dies ist ein wesentlicher Faktor für die zunehmende Akzeptanz von Elektrofahrzeugen als umweltfreundlichere Alternative. Aufgrund der wachsenden Besorgnis über die Luftverschmutzung durch Fahrzeuge nimmt die Präferenz für Elektrofahrzeuge weltweit rasant zu. Prognosen zufolge werden die Verkaufszahlen von Elektrofahrzeugen bis 2023 deutlich steigen. Im ersten Quartal dieses Jahres wurden über 2,3 Millionen Elektroautos verkauft, ein Anstieg von 25 % gegenüber dem Vorjahreszeitraum.

Darüber hinaus tragen staatliche Regelungen und Anreize maßgeblich zum Wachstum des Antriebsmarktes bei. So hat sich die Regierung beispielsweise 2022 mit der Einführung der „Zero Emission Government Fleet Declaration“ im Rahmen der EVI (Emissionsinitiative für emissionsfreie Regierungsfahrzeuge) fest dazu verpflichtet, bei der öffentlichen Beschaffung ausschließlich emissionsfreie Fahrzeuge zu verwenden.

Zahlreiche Länder bieten zudem Zuschüsse, Steuervergünstigungen und andere finanzielle Hilfen an, um die Nutzung von Elektrofahrzeugen zu fördern. Daher steigt die Nachfrage nach Antriebseinheiten, da die Hersteller aufgrund strengerer Emissionsgesetze dazu angehalten werden, mehr Elektrofahrzeuge (EVs) zu produzieren.

Schlüssel Antriebsbaugruppe Markteinblicke Zusammenfassung:

Regionale Einblicke:

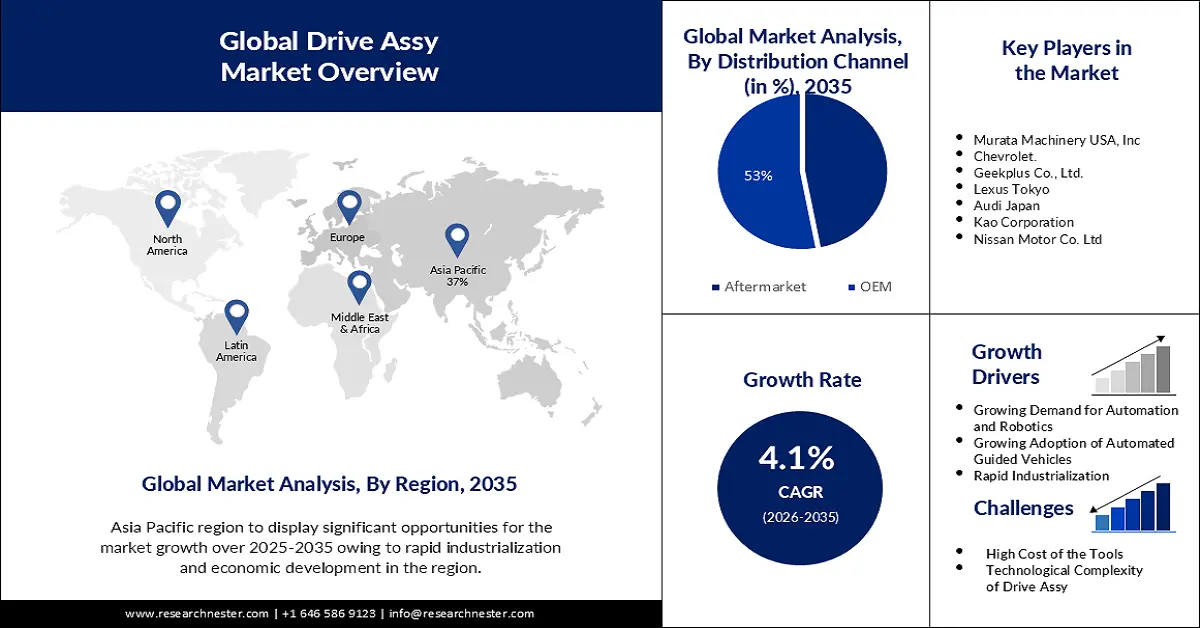

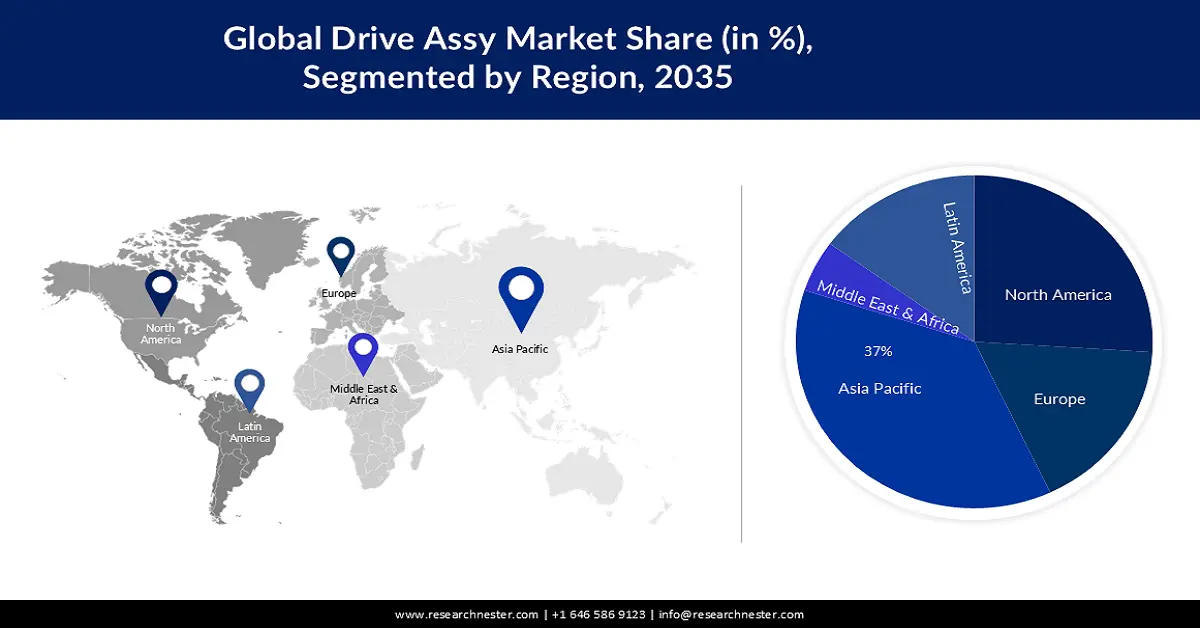

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit 37 % den größten Umsatzanteil halten wird, was auf die rasante Urbanisierung und die wirtschaftliche Entwicklung in wichtigen Ländern zurückzuführen ist.

- Es wird erwartet, dass Nordamerika bis 2035 einen Umsatzanteil von über 26 % erreichen wird, was auf steigende verfügbare Einkommen und die zunehmende Verbreitung von Elektrofahrzeugen in der Region zurückzuführen ist.

Segmenteinblicke:

- Das OEM-Segment im Markt für Antriebsbaugruppen dürfte bis 2035 mit einem Anteil von rund 53 % dominieren, was auf die Sicherstellung der Qualitätskontrolle und die Einhaltung der Industriestandards zurückzuführen ist.

- Das Segment Zahnrad und Ritzel wird bis 2035 voraussichtlich einen Umsatzanteil von über 34 % ausmachen, da es präzises Timing, geringe Geräuschentwicklung und hohe Übersetzungsverhältnisse ermöglicht.

Wichtigste Wachstumstrends:

- Wachsende Nachfrage nach fahrerlosen Transportsystemen

- Wachsende Nachfrage nach Automatisierung und Robotik

Größte Herausforderungen:

- Hohe Kosten der Instrumente zur Eindämmung des Marktwachstums

- Technologische Komplexität der Antriebsbaugruppe.

Wichtige Akteure: Jungheinrich AG, Great Wall Motor Co., Ltd., Curtiss-Wright Corporation, Murata Machinery USA, Inc., Chevrolet, Geekplus Co., Ltd., Lexus Tokyo, Audi Japan, Kao Corporation, Nissan Motor Co. Ltd.

Global Antriebsbaugruppe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,08 Milliarden US-Dollar

- Marktgröße 2026: 1,12 Milliarden US-Dollar

- Prognostizierte Marktgröße: 1,61 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 4,1 %

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Nordamerika

- Dominierende Länder: China, USA, Japan, Deutschland, Indien

- Schwellenländer: Indien, Brasilien, Mexiko, Südkorea, Indonesien

Last updated on : 19 November, 2025

Drive AssyÿMarket – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Steigende Nachfrage nach fahrerlosen Transportsystemen – Aufgrund der weltweit wachsenden Nachfrage nach fahrerlosen Transportsystemen (FTS) steigt auch die Nachfrage nach Antriebseinheiten bei FTS-Herstellern. Bis 2025 wird erwartet, dass die Anzahl der FTS auf dem globalen Markt für Antriebseinheiten 272.700 Einheiten übersteigen wird.

Fahrerlose Transportsysteme (FTS) werden aufgrund ihrer Fähigkeit, die Effizienz zu steigern, die Personalkosten zu senken und die Sicherheit zu verbessern, in der Lager- und Logistikbranche weit verbreitet eingesetzt. Diese Fahrzeuge sind für den Transport von Gütern und Materialien innerhalb eines Betriebsgeländes ohne menschliches Eingreifen konzipiert. Für die reibungslose und präzise Bewegung der FTS sind hochwertige Antriebseinheiten erforderlich. Diese Antriebseinheiten gewährleisten die notwendige Kraftübertragung, Steuerung und Manövrierfähigkeit, damit die FTS sich in komplexen Umgebungen bewegen, vorgegebenen Pfaden folgen und Hindernissen ausweichen können.- Steigende Nachfrage nach Automatisierung und Robotik – Automatisierung und Robotik finden in Branchen wie Fertigung, Logistik und Gesundheitswesen immer häufiger Anwendung. Antriebseinheiten spielen eine entscheidende Rolle bei der Energieversorgung und Steuerung der Bewegung automatisierter Systeme und treiben somit die Nachfrage nach diesen Einheiten an.

Darüber hinaus ermöglichen Fortschritte in der Antriebstechnik, wie die Entwicklung kompakter und effizienter Bauformen, die nahtlose Integration in automatisierte Systeme. Diese Innovationen verbessern die Leistungsfähigkeit von Automatisierung und Robotik und erhöhen somit den Bedarf an fortschrittlicheren Antriebseinheiten. - Zunehmende Industrialisierung – Mit der fortschreitenden Industrialisierung weltweit steigt der Bedarf an Maschinen und Anlagen, die Antriebsaggregate benötigen. Branchen wie Bergbau, Bauwesen und Energiewirtschaft sind auf Antriebsaggregate angewiesen, um schwere Maschinen und Anlagen effizient zu betreiben.

Mit der Industrialisierung steigt der Bedarf an effizienten Kraftübertragungs- und Steuerungssystemen, wobei Antriebseinheiten eine entscheidende Rolle spielen. Antriebseinheiten, einschließlich Zahnrädern und Ritzeln, übertragen Kraft und Drehmoment und ermöglichen so den reibungslosen Betrieb von Maschinen und Anlagen.

Herausforderungen

Hohe Werkzeugkosten bremsen das Marktwachstum – Der Markt für Antriebsbaugruppen steht aufgrund des Bedarfs an kontinuierlicher Innovation und technologischen Weiterentwicklungen unter Kostendruck. Hersteller müssen in Forschung und Entwicklung investieren, um wettbewerbsfähig zu bleiben, was die Produktionskosten erhöhen kann. Folglich steigt auch der Endproduktpreis, was die Verbreitung von Antriebsbaugruppen weiter hemmt.

Technologische Komplexität der Antriebsbaugruppe.

- Zunehmende Cyberbedrohung – Mit dem Einsatz fortschrittlicher Technologien wie KI und IoT steigt auch die Häufigkeit von Cyberangriffen. Dies hält Endnutzer davon ab, sich für dieses Produkt zu entscheiden. Infolgedessen könnte das Wachstum des Marktes für Antriebseinheiten aufgrund dieses Faktors gebremst werden.

Marktgröße und Prognose für Antriebskomponenten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

4,1 % |

|

Marktgröße im Basisjahr (2025) |

1,08 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

1,61 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Antriebsmontage:

Segmentanalyse der Vertriebskanäle

Im Markt für Antriebsbaugruppen wird das OEM-Segment bis Ende 2035 voraussichtlich einen Marktanteil von rund 53 % erreichen. OEMs spielen eine entscheidende Rolle bei der Sicherstellung der Qualitätskontrolle und der Einhaltung von Industriestandards. Sie sind verantwortlich für die Aufrechterhaltung gleichbleibender Produktionsstandards und die Lieferung zuverlässiger Antriebsbaugruppen an ihre Kunden.

Darüber hinaus arbeiten OEMs eng mit Fahrzeugherstellern zusammen, um Antriebseinheiten zu entwickeln, die spezifische Anforderungen wie Leistung, Langlebigkeit und Wirtschaftlichkeit erfüllen. Das Wachstum der Automobilindustrie und die steigende Nachfrage nach technologischen Innovationen beschleunigen das Wachstum dieses Segments zusätzlich. OEMs sind bestrebt, innovative Antriebslösungen anzubieten, die den sich wandelnden Bedürfnissen der Fahrzeughersteller gerecht werden.

Komponentensegmentanalyse

Im Markt für Antriebssysteme wird erwartet, dass Zahnrad- und Ritzelantriebe bis Ende 2035 einen Umsatzanteil von über 34 % erreichen werden. Zahnrad- und Ritzelantriebe bieten bei gleicher Eingangsleistung ein breites Drehzahl- und Drehmomentspektrum, eine präzisere Steuerung als Kettenantriebe, geringere Geräusch- und Reibungsverluste sowie weitere Vorteile gegenüber anderen Bauteilen. Da das Zahnrad einen formschlüssigen Antrieb gewährleistet, lässt sich ein hohes Übersetzungsverhältnis auf kleinstem Raum realisieren.

Zudem besteht eine steigende Nachfrage nach kraftstoffsparenden Fahrzeugen und einem geringeren Geräuschpegel. Beispielsweise wird der Kraftstoffverbrauch des neuen Modells von 2022 auf über 25 mpg (Meilen pro Gallone) geschätzt. Im Vergleich dazu lag der Verbrauch des Modells von 2002 bei etwa 18 mpg – eine Verbesserung von rund 34 %. Darüber hinaus arbeiten die Hersteller in diesem Segment kontinuierlich an Innovationen, um Getriebe und Ritzel mit verbesserter Effizienz, geringerem Gewicht und höherer Leistung zu entwickeln.

Unsere detaillierte Analyse des globalen Marktes für Antriebsbaugruppen umfasst die folgenden Segmente:

Komponente |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Drive AssyÿMarket - Regionale Analyse

Einblicke in den APAC-Markt

Die Industrie im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit 37 % den größten Umsatzanteil erzielen. Ein wesentlicher Faktor hierfür ist die rasante Urbanisierung und wirtschaftliche Entwicklung in Ländern wie China, Indien und Japan. In diesen Ländern hat die Fertigungsindustrie zugenommen, was zu einer steigenden Nachfrage nach Antriebskomponenten in Branchen wie der Automobil-, Maschinenbau- und Bauindustrie geführt hat.

Zudem hat das Bevölkerungswachstum in der Region die Nachfrage nach Automobilen angekurbelt. So leben beispielsweise rund 4,3 Milliarden Menschen im asiatisch-pazifischen Raum, was über 60 % der Weltbevölkerung entspricht. Da sich immer mehr Menschen in dieser Region Fahrzeuge leisten können, hat die Automobilindustrie ein deutliches Wachstum verzeichnet, was wiederum den Bedarf an Fahrtests erhöht.

Einblicke in den nordamerikanischen Markt

Bis 2035 wird Nordamerika im Markt für Antriebskomponenten voraussichtlich einen Umsatzanteil von über 26 % erzielen. Dies ist vor allem darauf zurückzuführen, dass Nordamerika zu den am weitesten entwickelten Regionen zählt und das verfügbare Einkommen der Bevölkerung stetig wächst. Hinzu kommt die hohe Nachfrage nach Elektrofahrzeugen und deren weitverbreitete Nutzung. Infolgedessen wächst der Markt für Antriebskomponenten in dieser Region.

Drive AssyÿMarket Players:

- Jungheinrich AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Great Wall Motor Co., Ltd.

- Curtiss-Wright Corporation

- Murata Machinery USA, Inc

- Chevrolet

- BMW Group

- Daimler Truck AG

- Toyota Motor

- Volkswagen Konzern

- SAIC Motor Corporation Limited

Neueste Entwicklungen

- Die hundertprozentige Tochtergesellschaft von Great Wall Motor , HYCET, Hersteller von Hybridantriebstechnologie (DHT), profitierte von der Entwicklung und Implementierung einer automatisierten Fertigungslinie für hohe Stückzahlen durch Comau. Das Hybrid-DHT-System der nächsten Generation, LEMON, ermöglicht den gleichzeitigen Betrieb von Elektromotoren und Benzinmotoren und sorgt so für eine effiziente Leistungsverteilung. Die Komplettlösung von Comau nutzt insgesamt zwölf Roboter auf sechs Linien und erreicht eine jährliche Produktionskapazität von 150.000 Stück pro Linie bei einer Zykluszeit von unter zwei Minuten. Damit erfüllt das Unternehmen die Anforderungen des Kunden an eine Serienfertigung.

- Das Naval Air Systems Command (NAVAIR) hat der Curtiss-Wright Corporation (NYSE: CW) einen fünfjährigen Festpreisvertrag mit unbestimmter Liefermenge und -dauer (IDIQ) erteilt. Curtiss-Wright wird E-28-Bergeantriebsbaugruppen inklusive Ersatzteilen liefern, um die veralteten Subsysteme an Standorten der US Navy und des Marine Corps im Rahmen einer mehrjährigen Initiative mit einem potenziellen Auftragswert von bis zu 28 Millionen US-Dollar zu ersetzen.

- Report ID: 3497

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antriebsbaugruppe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.