Global Doors and Windows Market TOC

- Market Definition

- Market Definition

- Market Segmentation

- Assumptions and Acronyms

- Research Methodology

- Research Process

- Primary Research

- Secondary Research

- Executive Summary – Global Doors and Windows Market

- Market Dynamics

- Market Drivers

- Market Challenges

- Market Trends

- Market Opportunities

- Regulatory and Standards Landscape

- Industry Risk Analysis

- Value Chain Analysis

- Industry Growth Outlook

- Competitive Positioning

- Competitive Landscape

- Market Share Analysis, 2021

- Competitive Benchmarking

- Global Company Profiles

- Andersen Corporation

- Detailed Overview

- Assessment of Key Offering

- Analysis of Growth Strategies

- Exhaustive Analysis on Key Financial Indicators

- Recent Developments

- Atrium Windows and Doors

- Horton Automatics

- JELD-WEN, Inc.

- Marvin

- MI Windows and Doors, LLC

- YKK AP America Inc

- Pella Corporation

- SGM Window Manufacturing Limited

- Other Major Players

- Andersen Corporation

- Global Doors and Windows Market 2021-2031

- Market Overview

- Market Size (2021-2031)

- Market Segmentation by:

- Product

- Doors, 2021-2031F (USD million)

- By Material

- Wood, 2021-2031F (USD million)

- Aluminum, 2021-2031F (USD million)

- Wood Plastic Composites, 2021-2031F (USD million)

- Fiberglass Reinforced Plastics

- Others, 2021-2031F (USD million)

- By Application

- Residential, 2021-2031F (USD million)

- Commercial, 2021-2031F (USD million)

- Corporate Offices, 2021-2031F (USD million)

- Malls, 2021-2031F (USD million)

- Resorts and Hotels, 2021-2031F (USD million)

- Industrial, 2021-2031F (USD million)

- Pharmaceutical Industries, 2021-2031F (USD million)

- Military Bases, 2021-2031F (USD million)

- Water and Wastewater Industries, 2021-2031F (USD million)

- By Material

- Windows, 2021-2031F (USD million)

- By Material

- Wood, 2021-2031F (USD million)

- Aluminum, 2021-2031F (USD million)

- Wood Plastic Composites, 2021-2031F (USD million)

- Fiberglass Reinforced Plastics

- Others, 2021-2031F (USD million)

- By Application

- Residential, 2021-2031F (USD million)

- Commercial, 2021-2031F (USD million)

- Corporate Offices, 2021-2031F (USD million)

- Malls, 2021-2031F (USD million)

- Resorts and Hotels, 2021-2031F (USD million)

- Industrial, 2021-2031F (USD million)

- Pharmaceutical Industries, 2021-2031F (USD million)

- Military Bases, 2021-2031F (USD million)

- Water and Wastewater Industries, 2021-2031F (USD million)

- By Material

- Doors, 2021-2031F (USD million)

- Region

- North America

- Europe

- China

- Japan

- Product

- North America Composite Doors & Windows Market

- Market Overview -

- Market Size (2021–2031)

- Market segmentation by:

- Product

- Doors, 2021-2031F (USD million)

- By Material

- Wood, 2021-2031F (USD million)

- Aluminum, 2021-2031F (USD million)

- Wood Plastic Composites, 2021-2031F (USD million)

- Fiberglass Reinforced Plastics

- Others, 2021-2031F (USD million)

- By Application

- Residential, 2021-2031F (USD million)

- Commercial, 2021-2031F (USD million)

- Corporate Offices, 2021-2031F (USD million)

- Malls, 2021-2031F (USD million)

- Resorts and Hotels, 2021-2031F (USD million)

- Industrial, 2021-2031F (USD million)

- Pharmaceutical Industries, 2021-2031F (USD million)

- Military Bases, 2021-2031F (USD million)

- Water and Wastewater Industries, 2021-2031F (USD million)

- By Material

- Windows, 2021-2031F (USD million)

- By Material

- Wood, 2021-2031F (USD million)

- Aluminum, 2021-2031F (USD million)

- Wood Plastic Composites, 2021-2031F (USD million)

- Fiberglass Reinforced Plastics

- Others, 2021-2031F (USD million)

- By Application

- Residential, 2021-2031F (USD million)

- Commercial, 2021-2031F (USD million)

- Corporate Offices, 2021-2031F (USD million)

- Malls, 2021-2031F (USD million)

- Resorts and Hotels, 2021-2031F (USD million)

- Industrial, 2021-2031F (USD million)

- Pharmaceutical Industries, 2021-2031F (USD million)

- Military Bases, 2021-2031F (USD million)

- Water and Wastewater Industries, 2021-2031F (USD million)

- By Material

- Doors, 2021-2031F (USD million)

- Product

- Country

- US, 2021-2031F (USD million)

- Canada, 2021-2031F (USD million)

- Europe Composite Doors & Windows Market

- Market Overview -

- Market Size (2021–2031)

- Market Segmentation by:

- Product

- Doors, 2021-2031F (USD million)

- By Material

- By Application

- Windows, 2021-2031F (USD million)

- By Material

- By Application

- Doors, 2021-2031F (USD million)

- Country

- UK, 2021-2031F (USD million)

- Germany, 2021-2031F (USD million)

- Italy, 2021-2031F (USD million)

- France, 2021-2031F (USD million)

- Spain, 2021-2031F (USD million)

- Russia, 2021-2031F (USD million)

- Scandinavia, 2021-2031F (USD million)

- Rest of Europe, 2021-2031F (USD million)

- Product

- China Doors & Windows Market

- Market Overview -

- Market Size (2021–2031)

- Market Segmentation by:

- Product

- Doors, 2021-2031F (USD million)

- By Material

- By Application

- Windows, 2021-2031F (USD million)

- By Material

- By Application

- Doors, 2021-2031F (USD million)

- Product

- Japan Doors & Windows Market

- Market Overview -

- Market Size (2021–2031)

- Market Segmentation by:

- Product

- Doors, 2021-2031F (USD million)

- By Material

- By Application

- Windows, 2021-2031F (USD million)

- By Material

- By Application

- Doors, 2021-2031F (USD million)

- Product

Marktausblick für Fenster und Türen:

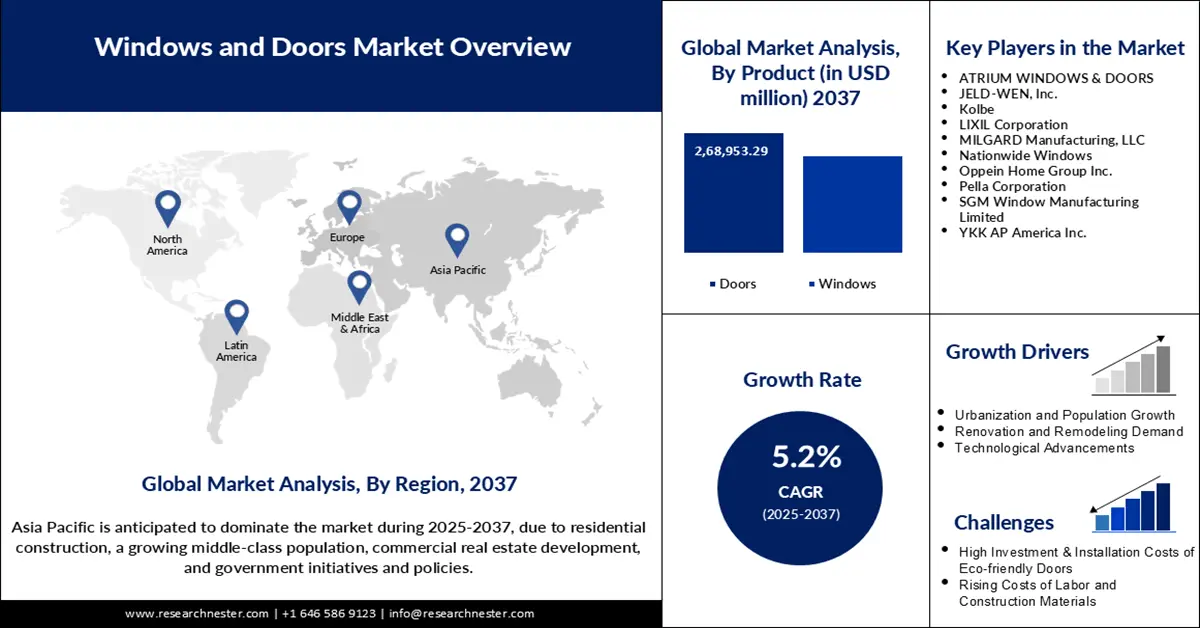

Der Markt für Fenster und Türen hatte 2024 ein Volumen von 254,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2037 auf 487,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum 2025–2037 entspricht. Für 2025 wird das Marktvolumen auf 265,2 Milliarden US-Dollar geschätzt.

Der globale Markt für Fenster und Türen dürfte aufgrund der zunehmenden Bautätigkeit, der veränderten Kundenpräferenzen hin zu energieeffizienten Produkten und der Integration von Fenstern und Türen in Hausautomationssysteme ein bemerkenswertes Wachstum verzeichnen. Im Januar 2024 schloss MITER Brands die 3,1 Milliarden US-Dollar schwere Übernahme von PGT Innovations ab und schuf damit einen der größten US-amerikanischen Hersteller von Fenstern und Türen für den Wohnbereich. Diese Übernahme fördert die Produktentwicklung und Marktsegmentierung im Einklang mit sich wandelnden Designtrends und Umweltbedenken. Da immer mehr Kapital in Renovierung und Stadtentwicklung fließt, ist der Markt für stetige Weiterentwicklungen bei Materialien und Leistungseigenschaften bestens gerüstet.

Nachhaltigkeit und Individualisierung sind zwei anhaltende Trends, die die Produktentwicklung prägen, insbesondere in aufstrebenden Regionen wie Asien und Europa. Dies korrespondiert mit der EU-Klimagesetzgebung und dem zunehmenden Einsatz emissionsarmer Bauweisen. Neue politische Maßnahmen, wie der US Inflation Reduction Act und Indiens Smart-City-Initiative, treiben die Produktentwicklung und Marktexpansion im Wohn- und Gewerbebau voran. Hersteller konzentrieren sich zudem darauf, neue Produkte recyclingfähig zu gestalten und modulare Systeme einzuführen, die das Recycling erleichtern. Kunden legen Wert auf unauffällige, optisch ansprechende Designs, die den regionalen Klimabedingungen und architektonischen Stilen entsprechen. Diese Übereinstimmung von Politik und Kundenpräferenzen beschleunigt die Entwicklung der nächsten Produktgeneration.

Fenster- und Türenmarkt – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Urbanisierung und Wohnungsbauinitiativen in Entwicklungsländern: Bevölkerungswachstum und die Landflucht erhöhen den Bedarf an bezahlbarem Wohnraum und die Notwendigkeit der Stadtentwicklung. Indiens Premierminister hat mit seinem Programm für bezahlbaren Wohnraum, Pradhan Mantri Awas Yojana, das 11,8 Millionen Wohnungen für wirtschaftlich Benachteiligte schaffen soll, einen ähnlichen Bedarf. Dieser rasante Anstieg im Wohnungsbau führt zu einer deutlich höheren Nachfrage nach modernen Türen und Fenstern. Auch in Vietnam, Indonesien und Teilen Afrikas erleben staatliche Stadterneuerungsprogramme eine vergleichbare Bautätigkeit. Da Bauträger bestrebt sind, in kürzerer Zeit mehr Projekte zu realisieren, setzt der Trend zunehmend auf Fertigbau- und UPVC-Fenstersysteme. Diese Entwicklungen machen Schwellenländer zu einigen der vielversprechendsten Wachstumsregionen des nächsten Jahrzehnts.

- Energieeffizienzvorschriften und Zertifizierungen für nachhaltiges Bauen: Die Besorgnis über die Auswirkungen des Klimawandels und die stetig steigenden Stromkosten hat die Nachfrage nach energieeffizienten Fensterprodukten erhöht. Das US-Energieministerium gab bekannt, dass Gebäude für 40 % des gesamten Energieverbrauchs in den USA verantwortlich sind. Im Oktober 2024 stellte Western Window Systems die Serie 8000 Vantage Line vor, die die Anforderungen von Energy Star 7 und California Title 24 erfüllt. Diese Innovationen tragen zu mehr Komfort bei und stellen sicher, dass Bauherren und Hausbesitzer die staatlich festgelegten Energiestandards einhalten. LEED- und BREEAM-Zertifizierungen für nachhaltiges Bauen führen zudem zur Spezifikation verbesserter Bauprodukte. Produktlinien werden hinsichtlich Wärmeleistung, Sonnenschutz und Luftdichtheit neu gestaltet.

- Smart-Home-Integration und Personalisierung: Mit der zunehmenden Verbreitung von Smart Homes erwarten Verbraucher ein vernetztes und automatisiertes System in allen Bereichen ihres Zuhauses, einschließlich Türen und Fenster. Im Februar 2024 brachte Marvin Marvin Connected Home auf den Markt, ein intelligentes Fenster- und Türautomatisierungssystem, das mit Alexa und Control kompatibel ist. Diese Steuerungssysteme regeln Beleuchtung, Luftzirkulation und Beschattung und lassen sich per Sprachbefehl oder Zeitplan bedienen. Sie entsprechen den Prinzipien von Wellness-Design und nutzerorientierter Architektur. Personalisierung entwickelt sich zu einem der wichtigsten Schwerpunkte im digitalen Geschäft, und intelligente Technologien spielen dabei eine zentrale Rolle. Führende Marken integrieren zudem Sensoren für vorausschauende Wartung und Sicherheit. Die Integration mit intelligenten Heizungs-, Lüftungs- und Klimaanlagen sowie Beleuchtungssystemen ist heute Standard.

Herausforderungen

- Fachkräftemangel und Probleme bei der Montage: Eine der größten Herausforderungen für die Branche ist der Mangel an qualifizierten Monteuren und Arbeitskräften. Laut der National Association of Home Builders (2023) haben 77 % der Bauunternehmen in den USA Schwierigkeiten, Fachkräfte zu finden. Dies verzögert Bauprojekte und erhöht die Montagekosten, was insbesondere Fenster- und Türenhersteller trifft, die auf die termingerechte Ausführung ihrer Projekte angewiesen sind. Die Hersteller reagieren mit zugänglicheren Modulsystemen und Weiterbildungsprogrammen, doch der Fachkräftemangel bleibt bestehen. Besonders deutlich wird dieser Mangel bei Nachrüstungen und Sonderanfertigungen. Eine Stabilisierung des Arbeitsmarktes ist jedoch entscheidend für die Skalierung des Angebots an Premiumlösungen.

- Lieferkettenunterbrechungen und Materialverfügbarkeit: Die Materialbeschaffung gestaltet sich aufgrund der Komplexität der benötigten Materialien, wie beispielsweise Wärmeschutzglas, verstärkte Rahmen und nachhaltige Polymere, weiterhin schwierig. Die Pandemie beeinträchtigte die internationale Beschaffung, und ihre Auswirkungen sind nach wie vor in Lieferverzögerungen spürbar. Hersteller sehen sich mit steigenden Preisen und längeren Lieferzeiten für wichtige Produktionsmaterialien wie Aluminium, Beschichtungen und Klebstoffe konfrontiert. Einige Lieferanten kehren in ihre Heimatländer zurück, um die Auswirkungen von Preisschwankungen abzufedern, oder eröffnen regionale Lager. Die angespannte und volatile Versorgungslage belastet jedoch weiterhin die Lagerbestände. Langfristiger Erfolg hängt von einem diversifizierten Beschaffungsansatz und einem effektiven Bestandsmanagement ab.

Marktgröße und Prognose für Fenster und Türen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosezeitraum |

2025–2037 |

|

CAGR |

5,2 % |

|

Marktgröße im Basisjahr (2024) |

254,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2037) |

487,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Fenster und Türen:

Produktsegmentanalyse

Das Türsegment wird den Markt im Prognosezeitraum voraussichtlich mit einem Anteil von 59,0 % dominieren. Grund dafür ist der steigende Bedarf an Haustüren und Sicherheitssystemen für Gewerbeimmobilien. Türen sind in verschiedenen Ausführungen erhältlich, darunter Schiebe- und Falttüren, Smart-Home-Türen und Brandschutztüren. Im Mai 2024 brachte die Andersen Corporation ein neuartiges, einziehbares Insektenschutzsystem speziell für Terrassentüren auf den Markt. Dieses System vereint die Optik einer Insektenschutztür mit der Funktionalität einer herkömmlichen Tür und bietet gleichzeitig ausreichende Belüftung und Schutz vor Insekten. Die Innovation entspricht dem Wunsch der Verbraucher nach einem harmonischen Übergang zwischen Innen- und Außenbereich und ermöglicht die kontinuierliche Erweiterung des Produktangebots in verschiedenen Segmenten. Mit der Etablierung von Klimazonen werden Türen so konstruiert, dass sie sowohl Wärmedämm- als auch Statikstandards erfüllen, insbesondere in Gebieten, die anfällig für Hurrikane und Erdbeben sind. Weitere Fortschritte bei Leichtbaumaterialien und berührungslosen Zugangslösungen werden ihre Position im Neubau und bei Renovierungen weiter stärken.

Materialsegmentanalyse

Es wird erwartet, dass UPVC bis 2037 mit einem Marktanteil von 47,1 % den globalen Markt für Türen und Fenster dominieren wird. Gründe hierfür sind Faktoren wie niedrige Kosten, Wärmedämmung und Recyclingfähigkeit. Das Material ist unempfindlich gegenüber extremen Witterungsbedingungen und wird kaum von Rost oder Farbverblassung beeinträchtigt. Im Dezember 2023 führte Aparna Enterprises ihre UPVC-Marke Okotech auf dem südostasiatischen Markt ein, um der weltweit steigenden Nachfrage nach hochwertigen und langlebigen Fensterprodukten gerecht zu werden. UPVC wird aufgrund seiner Leistungsfähigkeit daher sowohl im Luxus- als auch im erschwinglichen Wohnungsbau eingesetzt, unabhängig vom Preissegment. Da die Regulierungsbehörden die Anforderungen an die Energieeffizienz stetig erhöhen, erweist sich UPVC als Lösung zur Erzielung niedriger U-Werte und Wärmedurchgangskoeffizienten. Diese Eigenschaften machen das Material geeignet für den Einsatz in Doppel- und Dreifachverglasungen, Schalldämmung und Low-E-Beschichtungen. In Bezug auf Folierung, Farbgebung und Strukturverstärkung verbessert UPVC kontinuierlich die hochwertige Ästhetik und bietet gleichzeitig hohe Kosten und Wartungsaufwand.

Unsere detaillierte Analyse des Fenster- und Türenmarktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Produkt |

|

Material |

|

Mechanismus |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Fenster- und Türenmarkt – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

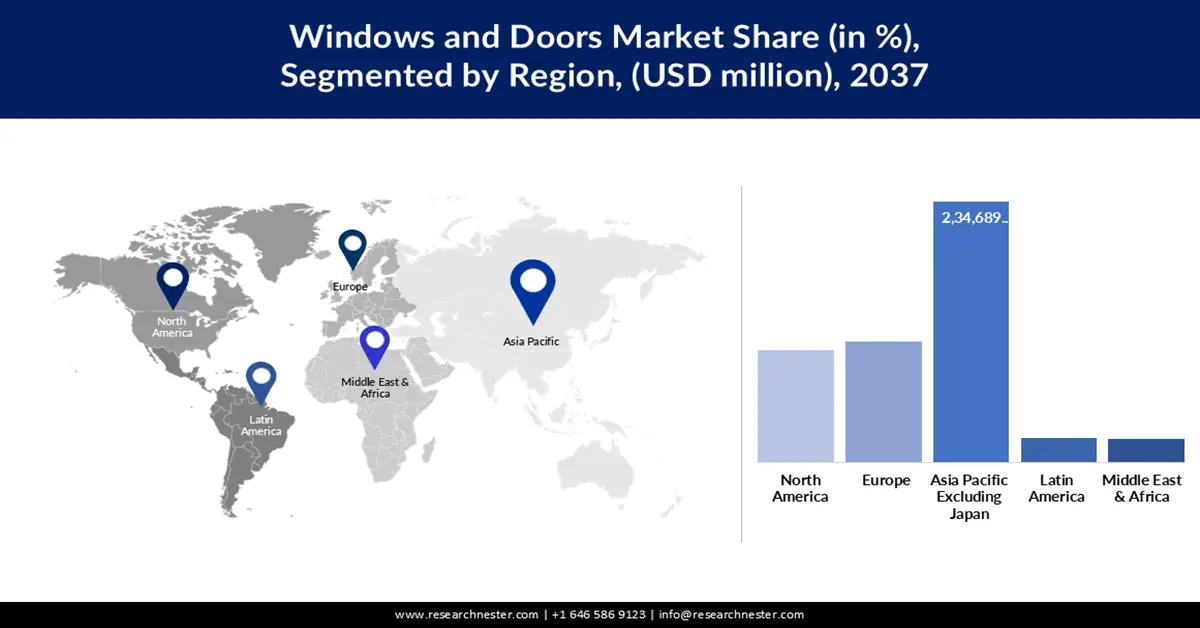

Der asiatisch-pazifische Raum wird voraussichtlich bis 2037 mit einem Anteil von 48,1 % den globalen Fenster- und Türenmarkt dominieren. Gründe hierfür sind Bevölkerungswachstum, Wohnungsbauprojekte und der Ausbau der Infrastruktur. Der Markt ist zudem hinsichtlich der Klimazonen sehr vielfältig, was neue Lösungen für Luftstromregulierung, Stoßdämpfung und Energieeffizienz erfordert. Dies eröffnet Unternehmen die Möglichkeit, speziell auf die Klimabedingungen verschiedener Regionen der Welt zugeschnittene Lösungen anzubieten.

China ist aufgrund großflächiger Stadterneuerung, Programmen für grüne Städte und der wachsenden Mittelschicht der größte regionale Nachfragetreiber. Im Juli 2024 warben NorDan und Saint-Gobain in der Region für nachhaltige Verglasungen, indem sie emissionsarme Materialien mit langlebigen Rahmen kombinierten. Dank des verstärkten Einsatzes von Fertigbautechniken gewinnen modulare Fenster- und Türsysteme sowohl im Gewerbebau als auch im mehrgeschossigen Wohnbau zunehmend an Bedeutung. Energielabel und Reformen der Bauvorschriften unterstützen diesen positiven Trend.

Indiens Fenster- und Türenmarkt bietet aufgrund von Wohnungsbauprogrammen wie der Pradhan Mantri Awas Yojana und dem Immobilienboom ein hohes Wachstumspotenzial. Angesichts der prognostizierten Bevölkerungszahl von 1,5 Milliarden im Jahr 2030 und des zunehmend schwankenden Klimas gewinnen UPVC- und Aluminiumsysteme aufgrund ihrer Wärmeregulierung und Langlebigkeit an Bedeutung. Die Smart-City- und Netto-Null-Initiativen der Regierung sind weiterhin entscheidend für die Erschließung neuer Marktchancen. Ein weiterer Trend, der die Bauweise in urbanen Gebieten beeinflusst, ist die steigende Nachfrage der Verbraucher nach energieeffizienten und wartungsarmen Gebäuden. Die Förderprogramme „Make in India“ stärken die Wettbewerbsfähigkeit lokaler Anbieter.

Einblicke in den nordamerikanischen Markt

Nordamerika ist ein gesättigter Markt, der bis 2037 voraussichtlich ein jährliches Wachstum von 5,2 % verzeichnen wird. Gründe hierfür sind Neubau, Sanierung und veränderte Designpräferenzen. Staatliche Förderprogramme für energetische Modernisierungen und andere Renovierungen von Gewerbe- und Wohngebäuden steigern die Nachfrage nach Produkten und Dienstleistungen. Angesichts der zunehmenden Besorgnis über den Klimawandel und seine Auswirkungen auf Gebäude besteht zudem ein Trend hin zu effizienten Dämmstoffen und stoßfesten Produkten. Dies zeigt sich auch in den strategischen Partnerschaften zwischen Lieferanten, Bauunternehmen und Technologieunternehmen, die zur Produktdifferenzierung und Wertschöpfung über den gesamten Lebenszyklus beitragen.

Die USA bleiben führend beim Wachstum in Nordamerika und investierten laut der National Association of Surety Bond Producers (NASBP) im Jahr 2022 über 1,8 Billionen US-Dollar in den Wohnungsbau. Diese Dynamik birgt das Potenzial, sowohl den Bau von Hochhäusern in urbanen Gebieten als auch den von Vorstadthäusern anzukurbeln. Amerikanische Verbraucher legen Wert auf Design, Energieeffizienz und Integration als wesentliche Faktoren, die den Markt weiterhin prägen. Die zunehmende Verwendung von hurrikansicheren Fenstern in Küstenstaaten und Dreifachverglasung in kälteren Regionen treibt Innovationen bei Material und Funktionalität voran. Gleichzeitig beeinflussen Steuervergünstigungen und Bauvorschriften für nachhaltiges Bauen auf Ebene der Bundesstaaten weiterhin Kaufgewohnheiten und Produktinnovationen.

Kanada verzeichnet ein stetiges und allmähliches Wachstum, bedingt durch die Verdichtung der Städte, Modernisierungen und die zunehmende Beliebtheit von nachhaltigem Bauen. Im Oktober 2024 führte Panda Windows & Doors die Elegant Steel Collection in kanadischen Ballungsräumen ein, um der steigenden Nachfrage nach architektonisch hochwertigen Oberflächen im Premiumsegment des Wohnungsbaus gerecht zu werden. Aufgrund strenger Winter und des wachsenden Fokus auf Netto-Null-Energiegebäude bis 2030 besteht ein zunehmender Bedarf an hocheffizienten, wärmedämmenden und wartungsarmen Systemen. Da das Umweltbewusstsein weltweit wächst, werden die lokalen Bauvorschriften weiterhin an die Energiestandards angepasst.

Wichtige Akteure auf dem Fenster- und Türenmarkt:

- ATRIUMFENSTER & -TÜREN

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- JELD-WEN, Inc.

- Kolbe

- LIXIL Corporation

- MILGARD Manufacturing, LLC

- Nationwide Windows

- Oppein Home Group Inc.

- Pella Corporation

- SGM Window Manufacturing Limited

- YKK AP America Inc.

Der globale Markt für Fenster und Türen ist hart umkämpft, und die Akteure investieren kontinuierlich in Innovationen, Akquisitionen und die Diversifizierung ihrer Produkte. Zu den führenden Anbietern zählen ATRIUM WINDOWS & DOORS, JELD-WEN, Inc., Kolbe, LIXIL Corporation, MILGARD Manufacturing, LLC, Nationwide Windows, Oppein Home Group Inc., Pella Corporation, SGM Window Manufacturing Limited und YKK AP America Inc. Diese Unternehmen investieren weiterhin in Automatisierung, Energieeffizienz und kundenspezifische Lösungen, um in einem sich rasant entwickelnden Markt wettbewerbsfähig zu bleiben.

Zu den bemerkenswerten Ereignissen der Branche zählt die Einführung der Serie 8000 Vantage Line durch Western Window Systems im November 2024 – eine neue Fensterserie, die Robustheit und elegantes Design vereint. Dank modernster Euro-Groove-Technologie und einer hochdichten Polyurethan-Wärmedämmung erfüllt die Serie die Anforderungen von Energy Star 7 und California Title 24. Angesichts der zunehmend strengen Bauvorschriften und des Trends zu intelligentem Wohnen und nachhaltigem Bauen sind Produktinnovation, geografische Diversifizierung und Digitalisierung die Schlüsselfaktoren für Wettbewerbsfähigkeit.

Hier sind einige führende Unternehmen auf dem Fenster- und Türenmarkt:

Neueste Entwicklungen

- Im Januar 2025 schloss JELD-WEN den Verkauf seines Werks in Towanda, Pennsylvania, an Woodgrain Inc. für 115 Millionen US-Dollar ab. Dieser Schritt erfolgte im Anschluss an eine gerichtlich angeordnete Einigung in einem Kartellverfahren und ist Teil der strategischen Restrukturierung von JELD-WEN. Durch den Verkauf kann das Unternehmen seine Abläufe optimieren, während Woodgrain zusätzliche Produktionskapazitäten gewinnt. Beide Unternehmen erwarten operative Vorteile durch den Übergang.

- Im Januar 2025 brachte Lixil die Aluminium-Schiebeglaswand AX450 auf den Markt, die speziell für moderne Häuser mit Bedarf an breiten, wärmeeffizienten Öffnungen entwickelt wurde. Das Produkt verfügt über ein Warme-Kante-Abstandhaltersystem für optimale Wärmedämmung und ist nach AAMA- und NFRC-Standards zertifiziert. Es vereint ein schlankes Design mit hoher Leistungsfähigkeit. Die Markteinführung unterstreicht Lixils Fokus auf hochwertige, energiebewusste Designlösungen.

- Im Dezember 2024 schloss die Partners Group die Übernahme der Empira Group ab, einer Immobilieninvestmentgesellschaft mit einem Portfolio im Wert von 15,18 Milliarden US-Dollar in Europa und den USA. Diese Akquisition unterstreicht das wachsende Interesse von Investoren an energieeffizienten Wohnimmobilien und signalisiert den Trend zu modernen Gebäudelösungen, die ESG-Kriterien erfüllen. Die Transaktion eröffnet Fenster- und Türenherstellern neue Chancen bei hochwertigen Immobilienprojekten.

- Report ID: 4351

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Fenster und Türen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten