Marktausblick für Rechenzentrumsspeicher:

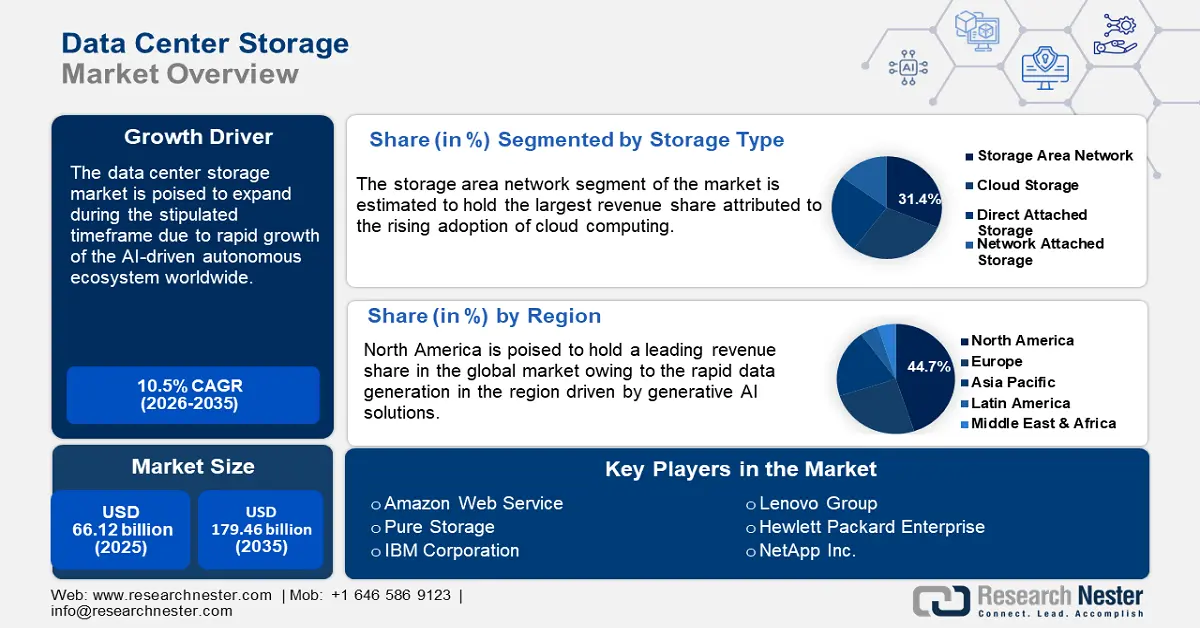

Der Markt für Rechenzentrumsspeicher hatte im Jahr 2025 ein Volumen von über 66,12 Milliarden US-Dollar und wird bis 2035 voraussichtlich 179,46 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen bei einer jährlichen Wachstumsrate von über 10,5 % liegen. Im Jahr 2026 wird das Branchenvolumen für Rechenzentrumsspeicher auf 72,37 Milliarden US-Dollar geschätzt.

Die Nachfrage nach skalierbarer, leistungsstarker Infrastruktur zur Unterstützung anspruchsvoller Workloads aus den Bereichen Künstliche Intelligenz (KI), Maschinelles Lernen (ML), Echtzeitanalysen usw. steigt. Die Trends betonen den Ersatz traditioneller Speicherlösungen durch fortschrittliche Systeme wie All-Flash- und Hybridspeicher. Darüber hinaus gewinnen Innovationen wie Non-Volatile Memory Express (NVMe) und Software-Defined Storage (SDS)-Architekturen rasant an Bedeutung. Im Prognosezeitraum wird die Senkung des Energieverbrauchs ein Schlüsselfaktor für den Einsatz fortschrittlicher Speicherlösungen für Rechenzentren sein. Die folgende Tabelle zeigt die Prognose zum Energieverbrauch von Rechenzentren vor dem Hintergrund weltweiter Trends zur Förderung effizienter Energienutzung.

Prognose des Energieverbrauchs von Rechenzentren

Einzelheiten | Details |

Weltweiter Stromverbrauch von Rechenzentren im Jahr 2024 | 1 % |

Jährlicher Stromverbrauch von Rechenzentren im Jahr 2024 | Die Hälfte des Stromverbrauchs im Vergleich zu IT-Haushaltsgeräten wie Computern, Telefonen und Fernsehern. |

Stromverbrauch von Rechenzentren bis 2030 | Geschätztes Wachstum von 5 % |

Quelle: Internationale Energieagentur

Fortschritte bei der Datenspeicherung in Rechenzentren können den Energieverbrauch deutlich senken, was voraussichtlich ein Schlüsselfaktor für steigende Investitionen in Datenspeicherlösungen sein wird. Der Markt für Datenspeicherung in Rechenzentren profitiert von Digitalisierungsauflagen, da Regierungen und Unternehmen ihre IT-Ökosysteme modernisieren, um mit den Trends zur Hybrid-Cloud Schritt zu halten. Die folgende Tabelle zeigt die fünf wichtigsten Länder der E-Government-Umfrage der Vereinten Nationen – Beschleunigung der digitalen Transformation für nachhaltige Entwicklung 2024. Die schnelle Integration digitaler Behörden in diesen Ländern bietet lukrative Möglichkeiten für die Bereitstellung von Datenspeicherlösungen in Rechenzentren.

E-Government-Umfrage 2024

Name des Landes | EGDI |

Dänemark | 0,9847 |

Estland | 0,9727 |

Singapur | 0,9691 |

Republik Korea | 0,9679 |

Island | 0,9671 |

Quelle: UN

Darüber hinaus zeigt der Digital Adoption Index 2023 der Weltbank, dass Schwellenländer wie Brasilien, Indien und Indonesien bei der Digitalisierung aufholen und nationale Rechenzentrums-Ökosysteme aufbauen, um die Abhängigkeit von ausländischer Infrastruktur zu verringern. Gleichzeitig drängt der steigende Bedarf an dezentralisiertem Speicher die Anbieter zu kompakten Lösungen für die quellnahe Datenverarbeitung. Kooperationsinitiativen wie das Open Compute Project (OCP) fördern länderübergreifende Innovationen für modulare Speicherdesigns, die den Trends der nächsten Generation entsprechen. So kündigte Vertiv im Juni 2024 die Einführung einer hochdichten modularen Rechenzentrumslösung an, um den weltweiten Einsatz von KI-Computing zu unterstützen. Diese Trends ermöglichen es Anbietern fortschrittlicher Rechenzentrumsspeicherlösungen, ihren Umsatzanteil bis Ende 2037 zu steigern.

Schlüssel Rechenzentrumsspeicher Markteinblicke Zusammenfassung:

Regionale Highlights:

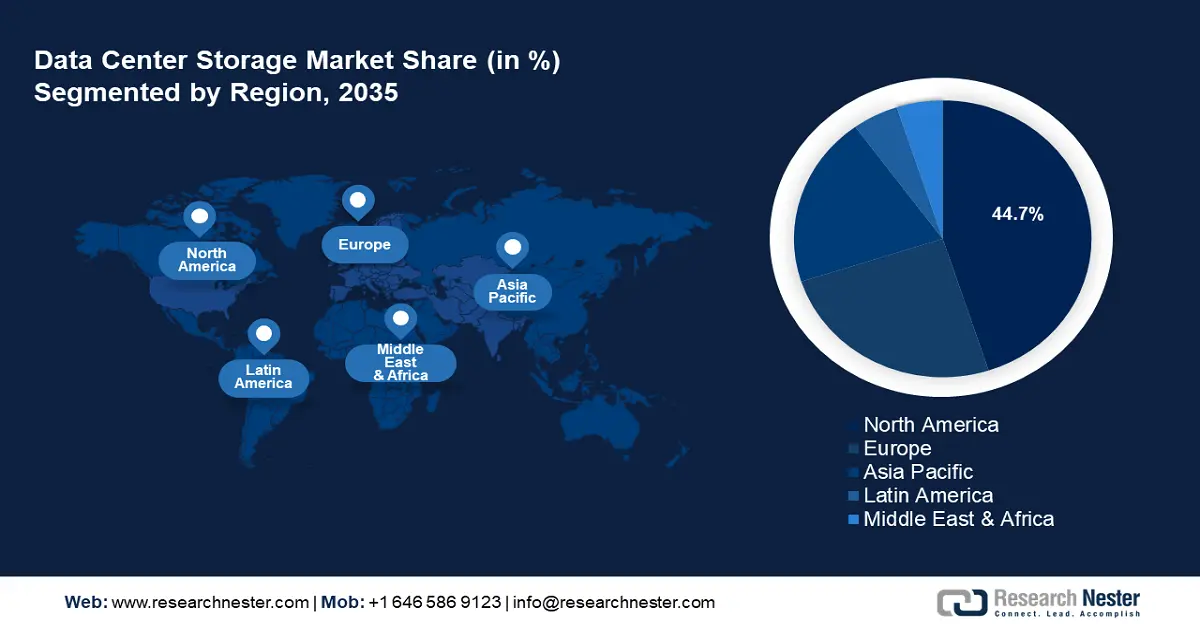

- Nordamerika dominiert den Markt für Rechenzentrumsspeicher mit einem Anteil von 44,7 %. Dies ist auf die zunehmende Verbreitung von KI-Anwendungen und Cloud Computing in der Region zurückzuführen und sorgt für ein deutliches Wachstum bis 2026–2035.

- Der europäische Markt für Rechenzentrumsspeicher hält den zweitgrößten Anteil und wird voraussichtlich bis 2026–2035 wachsen, angetrieben durch die digitale Transformation und die DSGVO-Vorschriften.

Segmenteinblicke:

- Das Segment der Storage Area Networks (SANs) wird bis 2035 voraussichtlich stark wachsen, angetrieben durch die schnelle Verbreitung von Cloud Computing und Weiterentwicklungen wie NVMe over Fabrics.

Wichtige Wachstumstrends:

- Ausbau des KI-gesteuerten autonomen Ökosystems

- Wachstum von Sovereign-Cloud-Initiativen

Große Herausforderungen:

- Engpässe in der Strominfrastruktur

- Unterbrechungen in den Lieferketten

- Hauptakteure: Amazon Web Services, Pure Storage, IBM Corporation, Lenovo Group, Hewlett Packard Enterprise (HPE), Dell Technologies, Hitachi Vantara LLC, Huawei Technologies Co., Ltd., NetApp Inc., Cisco Systems Inc., Oracle Corporation, Nutanix, Fujitsu Limited.

Global Rechenzentrumsspeicher Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 66,12 Milliarden USD

- Marktgröße 2026: 72,37 Milliarden USD

- Prognostizierte Marktgröße: 179,46 Milliarden USD bis 2035

- Wachstumsprognosen: 10,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (44,7 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Rechenzentrumsspeicher:

Wachstumstreiber

- Ausbau des KI-gesteuerten autonomen Ökosystems: Der Markt für Rechenzentrumsspeicher profitiert von der Verbreitung autonomer Systeme, die selbstfahrende Fahrzeuge, Drohnen, Industrieroboter usw. umfassen und ein beträchtliches Datenvolumen generieren. Die steigende Datenmenge erfordert Speicherlösungen mit geringer Latenz. Das National Institute of Standards and Technology (NIST) betont, dass autonome Systeme Datenzugriffsgeschwindigkeiten von unter einer Millisekunde benötigen, was die Einführung von Storage-Class Memory (SCM) und persistenten Speichermodulen vorantreibt. Darüber hinaus hat das Weltwirtschaftsforum (WEF) autonome Fertigungssysteme als wichtige Säulen von Industrie 4.0-Initiativen identifiziert. Die Trends zeigen wachsende Möglichkeiten für Anbieter und Robotikunternehmen auf, gemeinsam maßgeschneiderte Lösungen zu entwickeln.

- Wachstum von Sovereign-Cloud-Initiativen: Ein neuer Treiber des Marktes für Rechenzentrumsspeicher sind die weltweit strengen Gesetze zur Datenlokalisierung, die sicherstellen sollen, dass die Daten der Bürger innerhalb der Landesgrenzen bleiben. Dies treibt die Nachfrage nach lokalisierter Rechenzentrumsspeicherinfrastruktur an. Diese Trends verheißen Gutes für inländische Anbieter, die Rechenzentrumsspeicherlösungen in lukrativen lokalen Märkten anbieten. Das Gaia-X-Projekt der Europäischen Union (EU) schreibt interoperable Speichersysteme vor, die der DSGVO und regionalen Cybersicherheitsstandards entsprechen. In Indien schreibt der Digital Personal Data Protection Act von 2023 inländische Speicherlösungen für sensible Nutzerdaten vor, was Investitionen in Tier-III/IV-Rechenzentren mit modularen Speicherkapazitäten gefördert hat.

Darüber hinaus eröffnen sich für Investoren Chancen in den aufstrebenden Märkten für Rechenzentrumsspeicher in Afrika und Saudi-Arabien. Diese nutzen die Sovereign-Cloud-Richtlinien, um die Abhängigkeit von ausländischen Hyperscalern zu reduzieren. Die Regulierungen haben eine Neugestaltung der globalen Speicherlieferketten sichergestellt, indem sie Anbieter mit regionaler Compliance-Expertise begünstigen. - Aufkommen hyperkonvergenter Infrastrukturen (HCI): Der Aufstieg von HCI hat die Speicherlandschaft von Rechenzentren grundlegend verändert. HCI integriert Speicher, Computing und Netzwerk in einem einzigen System, was die Skalierbarkeit erhöht. Darüber hinaus reduziert die Konsolidierung den Hardwarebedarf und macht HCI zu einer attraktiven Option für Unternehmen, die nach Speicherlösungen suchen. Die zunehmende Nutzung von HCI dürfte weitere Investitionen in fortschrittliche Speichertechnologien vorantreiben. Zu den jüngsten Fortschritten zählt die Ankündigung von Microsoft im Januar 2025, dass Azure Stack HCI nun Teil von Azure Local ist. Darüber hinaus hat das US-Energieministerium (DOE) die Rolle von HCI bei der Modernisierung der staatlichen IT hervorgehoben, während die Weltbank HCI als kostengünstige Lösung für KMU zur Einführung cloudnativer Anwendungen bezeichnet.

Herausforderungen

- Engpässe in der Strominfrastruktur: Der rasante Ausbau von Rechenzentren hat zu Herausforderungen in der Strominfrastruktur geführt. In Schwellenländern kann das bestehende Stromnetz den hohen Energiebedarf neuer Rechenzentren möglicherweise nicht mehr decken. Dies kann die Projektentwicklung verzögern und die Betriebskosten erhöhen. Um diese Probleme zu lösen, suchen Betreiber nach gemeinsam genutzten Energiequellen.

- Störungen in den Lieferketten: Die steigende Nachfrage nach Rechenzentrumskapazitäten belastet die Lieferketten und führt zu Verzögerungen beim Handel mit wichtigen Materialien und Geräten. Faktoren, die die Lieferketten stören, sind globale Konjunkturschwankungen, geopolitische Spannungen und Materialknappheit. Um Schwachstellen in der Lieferkette erfolgreich zu minimieren, können Betreiber in strategische Partnerschaften investieren, um die Lieferantenbasis zu diversifizieren.

Marktgröße und Prognose für Rechenzentrumsspeicher:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

10,5 % |

|

Marktgröße im Basisjahr (2025) |

66,12 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

179,46 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Rechenzentrumsspeicher:

Speichertyp (Storage Area Network, Cloud-Speicher, Direct Attached Storage, Network Attached Storage)

Das Segment Storage Area Network (SAN) wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 31,4 % im Bereich Rechenzentrumsspeicher erreichen. Ein wichtiger Faktor für die Rentabilität des Segments ist die schnelle Verbreitung von Cloud Computing. Unternehmen benötigen skalierbare und sichere Speicherinfrastrukturen zur Unterstützung cloudbasierter Anwendungen. Darüber hinaus haben Weiterentwicklungen wie Non-Volatile Memory Express (NVMe) gegenüber Fabrics die SAN-Leistung verbessert, was sie zur bevorzugten Wahl in modernen Rechenzentren macht. Im Prognosezeitraum der Marktanalyse für Rechenzentrumsspeicher werden SANs voraussichtlich größere lukrative Möglichkeiten für Anbieter und Investoren bieten. Darüber hinaus wird erwartet, dass die schnelle Verbreitung von KI ein Schlüsselfaktor für die Verbreitung von SANs bleibt.

Aktuelle und zukünftige KI-Akzeptanzraten nach Sektoren (USA)

Sektor | Aktuelle Adoptionsrate (2023) | Prognostizierte Adoptionsrate (bis 2024) |

Information | 13,8 % | 21,8 % |

Professionelle, technische und wissenschaftliche Dienstleistungen | 9,1 % | 15,2 % |

Unterkunft und Verpflegung | 1,2 % | 2,3 % |

Konstruktion | 1,2 % | 2,0 % |

Quelle: US Census Bureau

Das Cloud-Speichersegment dürfte im vorgegebenen Zeitraum wachsen. Ein wichtiger Faktor ist die zunehmende Nutzung von Cloud-Speicherlösungen durch Rechenzentren, um Kosteneffizienz und Skalierbarkeit zu steigern. Da immer mehr Unternehmen der digitalen Transformation Priorität einräumen, wird die Abhängigkeit von Cloud-Speicherlösungen voraussichtlich zunehmen und ihre Rolle in Rechenzentrumsarchitekturen festigen. Aktuelle Neuigkeiten aus diesem Segment sind die für Januar 2025 angekündigte Zusammenarbeit zwischen Flexential und Lonestar zur Unterstützung des ersten kommerziellen Rechenzentrums im Weltraum. Durch die Unterstützung der weltraumgestützten Rechenzentrumsinitiative von Lonestar will Flexential neue Wege für Datenspeicherung und Notfallwiederherstellung schaffen.

Anwendung (Backup & Recovery, Big Data Analytics, Archivierung, Virtualisierung)

Das Backup- und Recovery-Segment des Rechenzentrumsspeichermarktes dürfte die Anwendungsrate von Datenspeicherlösungen erhöhen. Die zunehmende Zunahme von Cyberbedrohungen hat den Einsatz von Backup und Recovery in Rechenzentrumsspeicherlösungen vorangetrieben. Die Widerstandsfähigkeit gegen Ransomware hat sich als oberste Priorität herausgestellt, wobei Organisationen wie die Cybersecurity and Infrastructure Security Agency (CISA) Air-Gapped-Backups für die schnelle Wiederherstellung kritischer Infrastrukturen befürworten. Im Gesundheitswesen sind HIPAA-konforme Backup-Lösungen für den US-Rechenzentrumsspeichermarkt vorgeschrieben, um Patientendaten zu schützen und Blockchain-basierte Prüfpfade zu nutzen. Im März 2024 gaben die Motion Picture Industry Pension and Health Plans (MPI) bekannt, die Datenspeicherlösung von Pure Storage zu nutzen, um eine zehnmal schnellere Wiederherstellung zu erreichen. Dieser Erfolg unterstreicht die Bedeutung von Backup- und Recovery-Lösungen für verschiedene Unternehmen.

Unsere eingehende Analyse des globalen Marktes für Rechenzentrumsspeicher umfasst die folgenden Segmente:

Speichertyp |

|

Anwendung |

|

Bereitstellungsmodell |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Rechenzentrumsspeicher:

Marktprognose für Nordamerika

Aufgrund der zunehmenden Verbreitung von KI-Anwendungen und Cloud Computing in der Region wird erwartet, dass Nordamerika bis Ende 2035 einen Umsatzanteil von über 44,7 % am Markt für Rechenzentrumsspeicher halten wird. Die digitalen Transformationsinitiativen verschiedener Branchen in Nordamerika erfordern die Bereitstellung fortschrittlicher Speicherlösungen, die große Datenmengen effizient verarbeiten können. Grenzüberschreitende Datenhoheitsabkommen wie die Digital Trade-Bestimmungen zwischen den USA, Mexiko und Kanada haben die Speicherstrategien weiter geprägt, um regionalen Vorschriften gerecht zu werden. Darüber hinaus berichtete die IEA von einem massiven Anstieg der Investitionen in Rechenzentren in den USA zwischen 2024 und 2025.

Der US- Markt für Rechenzentrumsspeicher wird voraussichtlich einen führenden Marktanteil in Nordamerika einnehmen. Trends deuten darauf hin, dass Edge-Speicher als 5G-fähige mikromodulare Rechenzentren zur lokalen Verarbeitung von IoT-Daten neu definiert wird. Darüber hinaus setzen Hyperscaler wie Meta und Google Objektspeicher im Petabyte-Bereich und flüssigkeitsgekühlte Festplatten ein, um stromintensive KI-Trainingscluster zu verwalten. Der doppelte Fokus auf KI-Skalierbarkeit und Einhaltung gesetzlicher Vorschriften positioniert die USA als führenden Anbieter leistungsstarker, cyber-resilienter Speicherinfrastrukturen. Im September 2024 gab Wasabi Technologies eine Partnerschaft mit Grass Valley bekannt, um dessen Cloud-Speicherlösungen für dessen Kundenstamm bereitzustellen. Dies ist ein Hinweis auf die lukrativen Möglichkeiten für Speicherlösungen in der Region.

Der kanadische Markt für Rechenzentrumsspeicher wird bis Ende 2035 voraussichtlich stark wachsen. Die steigende Nachfrage nach Cloud Computing bei KMU ist ein wichtiger Markttreiber. Darüber hinaus bieten die staatlichen Vorschriften zur lokalen Datensicherheit Anbietern einzigartige Möglichkeiten, Speicherlösungen anzubieten, die den lokalen Vorschriften des Landes entsprechen. Steigende Investitionen in KI erfordern zudem eine fortschrittliche Speicherinfrastruktur. So kündigte die Regierung im Dezember 2024 die Investition von rund 2 Milliarden US-Dollar in den Aufbau inländischer KI-Rechenkapazitäten an, was eine Welle von Möglichkeiten für Speicherlösungen eröffnen dürfte.

Marktprognose für Europa

Der europäische Markt für Rechenzentrumsspeicher hat schätzungsweise den zweitgrößten Umsatzanteil auf dem Weltmarkt. Der durch die proaktiven Schritte der EU und lokaler Regierungen vorangetriebene starke Anstieg der digitalen Transformation in ganz Europa hat die Nachfrage nach fortschrittlichen Lösungen gesteigert und eine florierende Branche geschaffen. Darüber hinaus zwingen die strengen Datenschutzbestimmungen in der Region, wie die Datenschutz-Grundverordnung (DSGVO), Unternehmen dazu, in sichere und konforme Speicherinfrastrukturen zu investieren. Mit dem Aufkommen der generativen KI-Modelle DeepSeek, ChatGPT, Perplexity und Claude, die den globalen KI-Wettlauf intensivieren, ist Europa bereit, die Investitionen in diesem Sektor zu verstärken und so einen anhaltenden Strom von Möglichkeiten für Unternehmen zu schaffen, die Rechenzentrumsspeicherlösungen anbieten. Das Europäische Parlament berichtete, dass zwischen 2018 und 2023 rund 34,1 Milliarden US-Dollar in KI-Unternehmen in der EU investiert wurden, wobei die Investitionen bis Ende 2035 voraussichtlich noch steigen werden.

Der deutsche Markt für Rechenzentrumsspeicher wird im Prognosezeitraum voraussichtlich wachsen. Der Markt in Deutschland ist durch strenge Gesetze zur Datenlokalisierung geprägt. Das Energieeffizienzgesetz schreibt Leistungsgrenzen für Speicherhardware vor und fördert die Einführung von flüssigkeitsgekühlten NVMe-SSDs und Niederspannungs-HDDs. Die Umsetzung von Industrie 4.0-Initiativen trägt maßgeblich zum Wachstum des Rechenzentrumsspeichermarktes bei. Im Juli 2024 gab CyrusOne den Spatenstich für sein neuestes Rechenzentrum in Deutschland bekannt, vor dem Hintergrund steigender Investitionen des Unternehmens in Deutschland. Da Frankfurt aufgrund seiner finanziellen Bedeutung und der Präsenz des DE-CIX ein wichtiger Rechenzentrumsstandort ist, wird die Nachfrage nach Datenverarbeitungs- und Speicherlösungen voraussichtlich steigen.

Der französische Markt für Rechenzentrumsspeicher wird voraussichtlich ein positives Wachstum verzeichnen, da es in Frankreich zunehmend Möglichkeiten gibt, Speicherlösungen anzubieten. Paris hat sich zu einem bedeutenden Rechenzentrumszentrum entwickelt und zieht erhebliche Investitionen zur Verbesserung von Speicherkapazität und Infrastruktur an. Darüber hinaus sieht der Plan „France 2030“ zwischen 2021 und 2025 Investitionen privater und öffentlicher Akteure in Höhe von 2,15 Milliarden US-Dollar in KI vor. Dies dürfte die Datengenerierung deutlich steigern und eine konstante Nachfrage nach fortschrittlichen Speicherlösungen in der Region schaffen.

Wichtige Akteure auf dem Markt für Rechenzentrumsspeicher:

- Amazon Web Services

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pure Storage

- IBM Corporation

- Lenovo-Gruppe

- Hewlett Packard Enterprise (HPE)

- Dell Technologies

- Hitachi Vantara LLC

- Huawei Technologies Co., Ltd.

- NetApp Inc.

- Cisco Systems Inc.

- Oracle Corporation

- Nutanix

- Fujitsu Limited

Der Markt für Rechenzentrumsspeicher wird im geschätzten Zeitraum voraussichtlich wachsen. Wichtige Akteure der Branche investieren, um das Angebot an Speicherlösungen zu erweitern und den sich wandelnden Anforderungen von Unternehmen in verschiedenen Branchen gerecht zu werden. So hat sich Dell Technologies beispielsweise vom traditionellen PC-Hersteller zu einem führenden Hersteller von KI-Supercomputern entwickelt und profitiert von der wachsenden Nachfrage nach KI-gestützter Datenverarbeitung. Im Februar 2024 veröffentlichte Pure Storage, ein führender Anbieter auf dem Markt, seinen Umsatzbericht für 2024 und wies einen Umsatz von 2,8 Milliarden US-Dollar aus, was einem Wachstum von 3 % gegenüber dem Vorjahr entspricht.

Hier sind einige wichtige Akteure auf dem Markt für Rechenzentrumsspeicher:

Neueste Entwicklungen

- Im Januar 2025 gaben Pure Storage und Micron den Ausbau ihrer strategischen Zusammenarbeit bekannt. Die Zusammenarbeit soll die Integration der NAND-Technologie von Pure Storage mit den Speicherlösungen von Micron fortsetzen und Hochleistungslösungen für Hyperscaler ermöglichen.

- Im März 2024 kündigte NetApp die Einführung eines neuen führenden AFF-Systems der A-Serie an, das selbst anspruchsvollste IT-Workloads bewältigen kann. NetApp kündigte außerdem die Veröffentlichung erweiterter Funktionen für sein gesamtes Portfolio an, um Kunden zu unterstützen.

- Report ID: 7158

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Rechenzentrumsspeicher Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.