Marktausblick für den Bau von Rechenzentren:

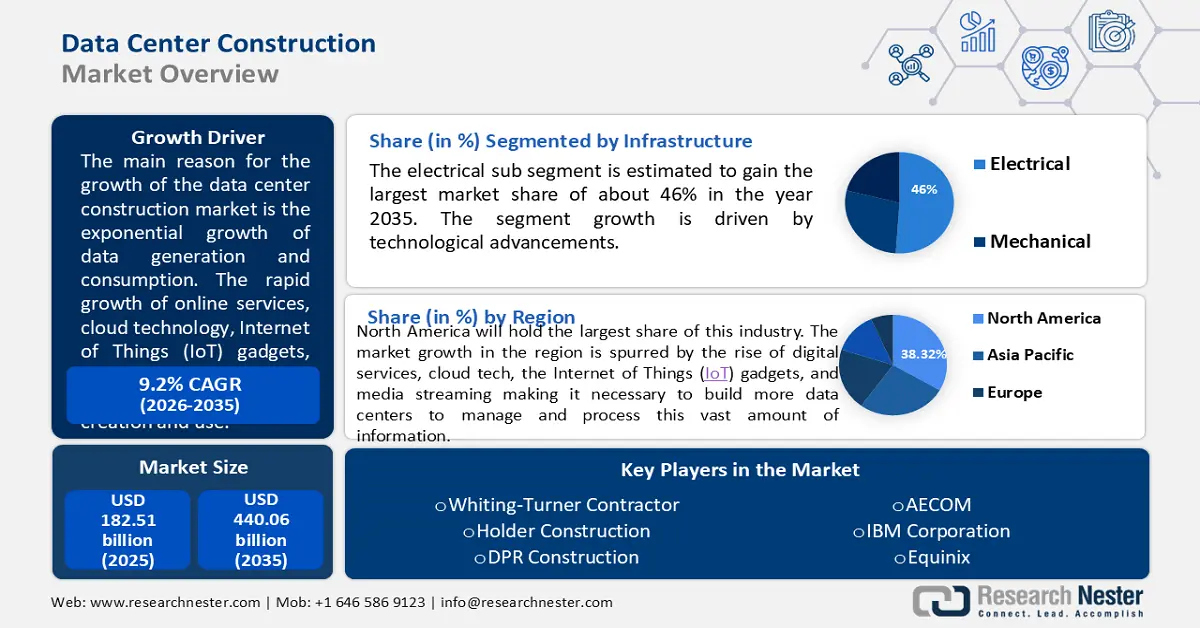

Der Markt für den Bau von Rechenzentren hatte im Jahr 2025 ein Volumen von über 182,51 Milliarden US-Dollar und soll bis 2035 voraussichtlich 440,06 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen im Bereich Rechenzentrumsbau auf 197,62 Milliarden US-Dollar geschätzt.

Der Hauptgrund für das Wachstum des Marktes für den Bau von Rechenzentren ist das exponentielle Wachstum der Datengenerierung und -nutzung. Das schnelle Wachstum von Onlinediensten, Cloud-Technologie, IoT-Geräten (Internet of Things) und Streaming hat zu einer Zunahme der Datenerzeugung und -nutzung geführt. Dies wiederum führt zu einem Bedarf an mehr Rechenzentren, um all diese Informationen zu handhaben und zu verarbeiten. Da Unternehmen auf Cloud-basierte Optionen umsteigen, steigt auch der Bedarf an Rechenzentren, um mit der wachsenden Nachfrage nach Cloud-Diensten Schritt zu halten. Beispielsweise erweitert Amazon Web Services (AWS), ein führender Cloud-Anbieter, sein globales Netzwerk kontinuierlich und fügt neue Rechenzentren hinzu, um der steigenden Nachfrage nach seinen Angeboten gerecht zu werden. Rechenzentren bieten Platz für die ständig wachsende Zahl von Servern und Computern, die unser digitales Zeitalter vorantreiben. Sie ergreifen außerdem strenge Sicherheitsmaßnahmen, um wichtige Informationen zu schützen. Die enormen Datenmengen erfordern für die Analyse eine hohe Rechenleistung. Rechenzentren bieten die nötige Einrichtung, um komplexe Programme und Apps auszuführen, die aus diesen Daten Erkenntnisse gewinnen.

Schlüssel Rechenzentrumsbau Markteinblicke Zusammenfassung:

Regionale Highlights:

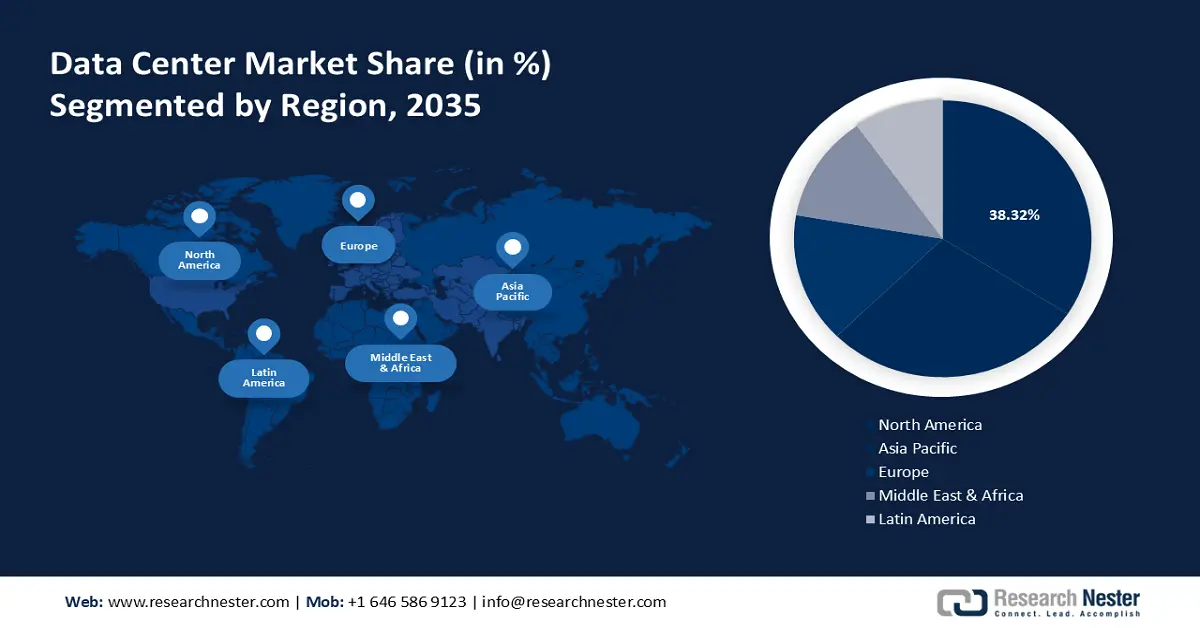

- Der nordamerikanische Markt für den Bau von Rechenzentren wird bis 2035 einen Marktanteil von über 36 % erreichen, angetrieben durch die zunehmende Verbreitung digitaler Dienste, IoT, Medien-Streaming und die Nachfrage nach Netzwerklösungen.

Segmenteinblicke:

- Das Tier-III-Segment im Rechenzentrumsbaumarkt wird zwischen 2026 und 2035 stark wachsen, getrieben durch hohe Verfügbarkeitsanforderungen und minimale Serviceunterbrechungen.

- Das Segment der elektrischen Infrastruktur im Rechenzentrumsbau wird voraussichtlich bis 2035 einen Marktanteil von 46 % erreichen, angetrieben durch Fortschritte bei energieeffizienten Stromversorgungssystemen.

Wichtige Wachstumstrends:

- Ausbau von Cloud-Diensten

- IoT und KI

Große Herausforderungen:

- Stromversorgung und Kühlung

- Grundstücksauswahl und -erwerb

Hauptakteure: Whiting-Turner Contracting, Holder Construction, DPR Construction, AECOM, Arup, Jacobs, Cargan, IBM Corporation.

Global Rechenzentrumsbau Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 182,51 Milliarden USD

- Marktgröße 2026: 197,62 Milliarden USD

- Prognostizierte Marktgröße: 440,06 Milliarden USD bis 2035

- Wachstumsprognosen: 9,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Singapur

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen für den Rechenzentrumsbaumarkt:

Wachstumstreiber

- Ausbau von Cloud-Diensten – Der Umstieg auf Cloud-basierte Angebote wie IaaS, PaaS und SaaS hat zu einem sprunghaften Anstieg der Nachfrage nach Rechenzentren geführt. Cloud-Anbieter benötigen leistungsstarke, skalierbare Systeme zur Unterstützung ihrer Dienste, was zu einem Ausbau der Rechenzentren führt. Der Umstieg auf Cloud Computing führt zur Bündelung riesiger Datenmengen in Cloud-Rechenzentren und erfordert mehr Speicher und Rechenleistung.

- Edge Computing – Edge Computing, ein verteiltes Rechenmodell, bringt die Datenanalyse näher an den Ursprungsort. Es ermöglicht eine schnellere Datenverarbeitung und reduziert Verzögerungen, da die Daten lokal am Netzwerkrand und nicht in einem zentralen Rechenzentrum bearbeitet werden. Dies ist entscheidend für Anwendungen, die Echtzeitreaktionen erfordern, wie z. B. selbstfahrende Autos oder die Fabrikautomation. Obwohl Edge-Rechenzentren kleiner als herkömmliche Rechenzentren sind, müssen aufgrund ihrer verteilten Natur mehr solcher Edge-Computing-Rechenzentren an verschiedenen Standorten errichtet werden. Der Aufstieg des Edge Computing wird durch den Bedarf an schnelleren Reaktionen, geringeren Latenzen und besserer Leistung in Bereichen wie IoT, KI und Live-Analyse vorangetrieben.

- IoT und KI – Die zunehmende Nutzung von IoT-Geräten, also Gadgets, die Daten sammeln und teilen, führt zu enormen Datenmengen. Diese Geräte benötigen ein System zum Speichern, Verarbeiten und Analysieren der von ihnen erzeugten Daten. Rechenzentren sind für die Verwaltung und Verarbeitung von IoT-Daten unerlässlich, da sie die nötige Rechenleistung, Speicherplatz und Konnektivität bereitstellen. Das Training von KI-Modellen erfordert riesige Datensätze und leistungsstarke Rechenressourcen. Rechenzentren bieten das notwendige Setup für diese anspruchsvollen Aufgaben. Auch die Ausführung von KI-Apps am Netzwerkrand erfordert oft mehr Rechenzentrumskapazität. KI lebt von Daten. Mit der zunehmenden Nutzung von KI in verschiedenen Bereichen wird die Nachfrage nach Datenspeicherung, -verarbeitung und -analyse sprunghaft ansteigen und den Markt für den Bau von Rechenzentren vorantreiben.

Herausforderungen

- Stromversorgung und Kühlung – Rechenzentren benötigen viel Strom und erhitzen sich in der Regel sehr stark. Der Umgang mit der verbrauchten Energiemenge, die Sicherstellung einer stets ausreichenden Stromversorgung und die Entwicklung von Möglichkeiten zur Kühlung der Server sind zentrale Aspekte beim Bau von Rechenzentren.

- Auswahl und Erwerb von Grundstücken – Die Auswahl der richtigen Standorte für Rechenzentren und der Erwerb der entsprechenden Grundstücke können ebenfalls eine große Herausforderung darstellen. Faktoren wie die Nähe zu Energie- und Kühlquellen, die Nähe zu Internetanschlüssen und die Einhaltung lokaler Vorschriften spielen bei der Standortwahl für Rechenzentren eine große Rolle.

Marktgröße und Prognose für den Bau von Rechenzentren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

9,2 % |

|

Marktgröße im Basisjahr (2025) |

182,51 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

440,06 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für den Bau von Rechenzentren:

Infrastruktursegmentanalyse

Es wird erwartet, dass das Untersegment Elektrotechnik bis Ende 2035 einen Marktanteil von über 46 % im Rechenzentrumsbau halten wird. Das Wachstum des Segments wird durch technologische Fortschritte vorangetrieben. Fortschritte bei elektrischen und mechanischen Systemen, wie energiesparende USV-Einheiten, moderne Kühlmethoden und intelligente HLK-Systeme , treiben das Wachstum sowohl der Untersegmente Elektro- als auch der mechanischen Infrastruktur voran.

Das Untersegment der mechanischen Infrastruktur umfasst Kühlmechanismen, Racks und andere zugehörige Komponenten. Kühlmechanismen sind entscheidend für die Aufrechterhaltung optimaler Temperaturen in Rechenzentren. Das Wachstum des Bereichs der mechanischen Infrastruktur ist auf die zunehmende Größe und Komplexität von Rechenzentren zurückzuführen. Eine effektive Kühlung ist unerlässlich, um Überhitzung zu vermeiden und die ordnungsgemäße Funktion der Rechenzentrumsausrüstung sicherzustellen.

Segmentanalyse des Rechenzentrumstyps

Bis Ende 2035 wird das Segment der Tier-III-Rechenzentren voraussichtlich rund 51 % des Marktanteils im Rechenzentrumsbau erobern. Das Wachstum dieses Segments ist darauf zurückzuführen, dass Tier-III-Rechenzentren im Vergleich zu Tier I und II einen zuverlässigeren Service bieten. Sie verfügen über unterschiedliche Verteilungswege für Strom- und Kühlsysteme, sodass eine effiziente Wartung ohne Betriebsunterbrechung gewährleistet ist. Diese Zentren können eine Verfügbarkeit von rund 99,982 % bieten, was einer Ausfallzeit von nur etwa 1,6 Stunden pro Jahr entspricht. Tier-III-Rechenzentren eignen sich perfekt für Unternehmen, die eine hohe Verfügbarkeit benötigen und sich keine häufigen oder längeren Ausfälle leisten können. Tier-III-Zentren werden gebaut, um kritische Anwendungen und Geschäftsabläufe ohne Störungen am Laufen zu halten. Tier-IV-Zentren streben eine noch höhere Zuverlässigkeit an und streben eine Verfügbarkeit von etwa 99,995 % an. Dies bedeutet, dass sie typischerweise weniger als 0,4 Stunden Ausfallzeit pro Jahr haben.

Unternehmensgrößensegmentanalyse

Im Markt für den Bau von Rechenzentren wird das Segment großer Unternehmen bis 2035 voraussichtlich einen Umsatzanteil von über 42 % erobern. Das Wachstum dieser Rechenzentren ist auf den Bedarf an umfangreicher Datenverarbeitung und -speicherung, die Verbreitung von Cloud-Diensten und die Expansion von Branchen wie IT, Telekommunikation und Gesundheitswesen zurückzuführen. Diese Zentren ermöglichen die Verwaltung riesiger Datensätze, unterstützen Spitzentechnologien wie KI und ML und bieten eine solide Grundlage für wichtige Aufgaben von Unternehmen jeder Größe. Der Anstieg mittelgroßer Rechenzentren hingegen ist auf die verstärkte Nutzung digitaler Technologien, den Bedarf an intelligentem Datenmanagement und die Nachfrage nach zuverlässigen IT-Systemen zurückzuführen. Diese Zentren bieten Unternehmen die Möglichkeit, ihre Geschäftstätigkeit auszubauen und gleichzeitig ihre Daten sicher und leicht zugänglich zu halten. Diese Faktoren treiben die Nachfrage nach dem Bau von Rechenzentren weltweit an.

Unsere eingehende Analyse des Marktes für den Bau von Rechenzentren umfasst die folgenden Segmente:

Infrastruktur |

|

Rechenzentrumstyp |

|

Unternehmensgröße |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für den Bau von Rechenzentren:

Markteinblicke Nordamerika

Die nordamerikanische Industrie dürfte bis 2035 mit 36 % den größten Umsatzanteil halten. Das Marktwachstum in der Region wird durch den Aufstieg digitaler Dienste, Cloud-Technologien, IoT-Geräte (Internet of Things) und Media-Streaming vorangetrieben. Dies erfordert den Bau zusätzlicher Rechenzentren zur Verwaltung und Verarbeitung dieser riesigen Informationsmengen. Die Nachfrage nach Netzwerk- und Konnektivitätslösungen, die schnellere und zuverlässigere Verbindungen zwischen Rechenzentren ermöglichen, treibt zudem den Bau von Anlagen voran, die eine leistungsstarke Infrastruktur für diese Anforderungen bereitstellen.

Der Markt für den Bau von Rechenzentren in den USA wird bis zum Ende des Prognosezeitraums voraussichtlich einen Wert von 134,2 Milliarden US-Dollar erreichen und damit einer durchschnittlichen jährlichen Wachstumsrate von 6 % wachsen. Die USA sind in Nordamerika Marktführer und werden 2022 einen Umsatzanteil von 43 % erreichen. Die Einführung der Pflicht zur elektronischen Patientenakte (EMR) in den USA hat die Nutzung cloudbasierter Gesundheitssysteme zur Speicherung und Sicherung von Patientenakten vorangetrieben. Diese Entwicklung hat die Nachfrage nach Rechenzentrumsbauten angekurbelt, angetrieben durch die zunehmende Digitalisierung der Gesundheitsbranche.

Das Wachstum des kanadischen Rechenzentrumsbaumarktes wird durch die zunehmende Nutzung von Cloud Computing, den Bedarf an effizienteren Rechenzentrumsbetrieben und die steigende Nachfrage nach Rechenzentrumsinfrastruktur vorangetrieben. Faktoren wie erhebliche Investitionen in die technische Infrastruktur, ein höherer Datenverbrauch und die Nachfrage der Unternehmen nach Cloud-Diensten befeuern das Wachstum des Rechenzentrumsbaumarktes in Kanada.

Einblicke in den APAC-Markt

Auch die Region Asien-Pazifik wird im Prognosezeitraum ein enormes Wachstum im Markt für den Bau von Rechenzentren verzeichnen und dank der zunehmenden Digitalisierungsbemühungen den zweiten Platz einnehmen. Mehrere Länder im asiatisch-pazifischen Raum, wie Singapur, Malaysia, Thailand und die Philippinen, legen großen Wert auf digitale Fortschritte. Staatliche Unterstützung und kontinuierliche Digitalisierungsbemühungen sind wichtige Faktoren, die das Wachstum des Marktes für den Bau von Rechenzentren in dieser Region vorantreiben. Die steigende Nachfrage nach Cloud-Diensten spielt ebenfalls eine entscheidende Rolle für das Marktwachstum. Darüber hinaus erhöht der Ausbau der 5G-Netze den Bedarf an Edge-Rechenzentren im asiatisch-pazifischen Raum. Diese Nachfrage führt zum Bau von Rechenzentren näher an den Nutzern und beschleunigt das Marktwachstum.

China nimmt auf dem Markt für den Bau von Rechenzentren in der Region Asien-Pazifik eine beherrschende Stellung ein. Die chinesische Regierung hat Strategiepapiere veröffentlicht, die sich für die Entwicklung neuer Rechenzentrumscluster in vier Regionen einsetzen. Diese sind Teil der Strategie „Eastern Data, Western Computing“, um Angebot und Nachfrage bei Rechenkapazitäten in Einklang zu bringen.

Singapur ist ein weiterer wichtiger Akteur im asiatisch-pazifischen Rechenzentrumsbau und bekannt für seine hochentwickelte Infrastruktur und Konnektivität. Das Land hat sich zu einem zentralen Standort für Rechenzentren in der Region entwickelt, zieht Investitionen an und fungiert als Tor nach Südostasien. Singapurs Unterwasserkabelverbindungen haben zu seiner Entwicklung als Rechenzentrumszentrum beigetragen.

Akteure auf dem Markt für den Bau von Rechenzentren:

- Whiting-Turner Contracting

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Halterkonstruktion

- DPR-Bau

- AECOM

- Arup

- Jacobs

- Cargan

- IBM Corporation

- SAS Institute Inc.

- Equinix

Der Markt für Rechenzentrumsbau ist dynamisch und wettbewerbsintensiv. Zahlreiche führende Unternehmen sind am Markt aktiv und entwickeln stets neue Lösungen, um die Bedürfnisse ihrer Kunden zu erfüllen und ihr Leistungsspektrum zu erweitern. Diese Unternehmen streben stets danach, sich durch innovative und effizientere Angebote als Reaktion auf die sich entwickelnden Marktanforderungen abzuheben.

Neueste Entwicklungen

- Whiting-Turner Contracting - Design LLC, ein Unternehmen des Technologieführers Google, hat die in Baltimore ansässige Whiting-Turner Contracting Co. mit dem Bau eines 600 Millionen Dollar teuren Datenzentrums in Wasco County, Oregon, beauftragt, wie aus Unterlagen des Dalles Community Development Department hervorgeht. Das neue, 26.000 Quadratmeter große Gebäude wird Googles bestehendes Netzwerk von Rechenzentren in der Region ergänzen. Seit 2006 hat Google über 1,8 Milliarden Dollar in seine Rechenzentrumsstandorte in Oregon investiert, so das Unternehmen aus Mountain View, Kalifornien. Für Wasco County entschied sich Google aufgrund der guten Stromversorgung, des bebaubaren Grundstücks und der verfügbaren Fachkräfte.

- Holder Construction – EdgeCore Digital Infrastructure aus Broomfield, Colorado, spezialisiert auf die Erstellung, den Betrieb und die Verwaltung von Rechenzentren, hat sich für die in Atlanta ansässige Holder Construction für seinen 1,9 Milliarden Dollar teuren Rechenzentrumsstandort in Mesa, Arizona, entschieden. Nach Fertigstellung wird dieser wassersparende Standort in Mesa mindestens 450 Megawatt kritische Last liefern und den aktuellen und zukünftigen Bedarf seiner Kunden auf einer Fläche von 280.000 Quadratmetern decken. Laut EdgeCore verfügt der Standort bereits über ein in Betrieb befindliches Rechenzentrum. Zur Kühlung nutzt der Standort laut Holder Construction eine Luftkühlung und ein Kühlwasserkreislaufsystem.

- Report ID: 6126

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Rechenzentrumsbau Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.