Marktausblick für kundenspezifische Avioniksysteme:

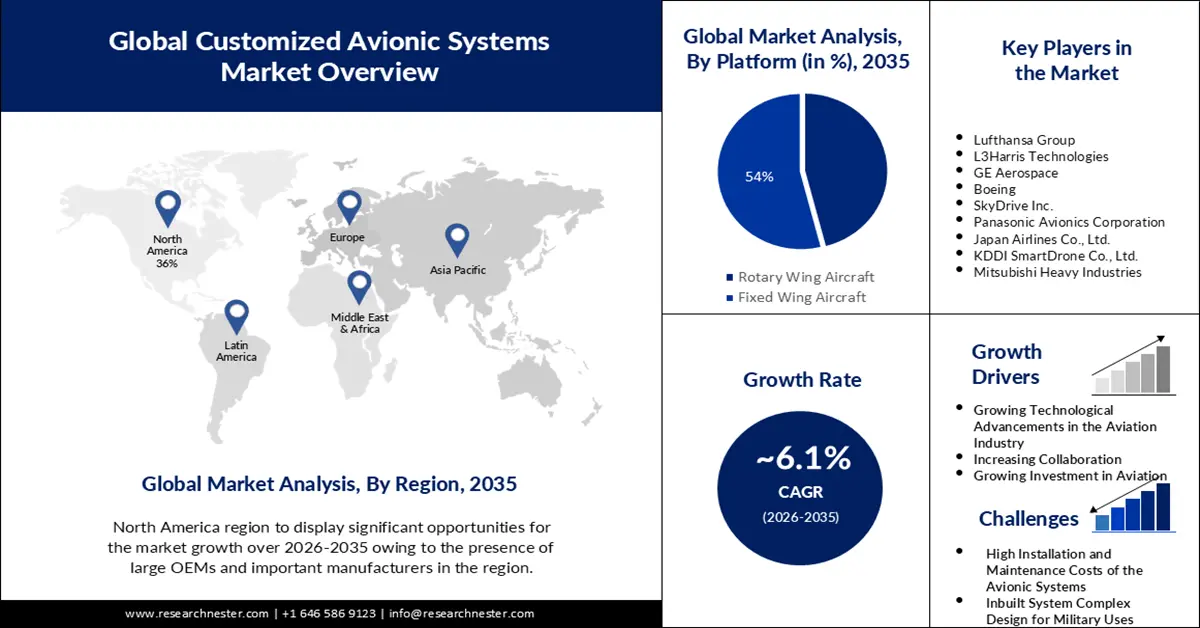

Der Markt für kundenspezifische Avioniksysteme hatte im Jahr 2025 ein Volumen von 7,03 Milliarden US-Dollar und soll bis 2035 ein Volumen von 12,71 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert für kundenspezifische Avioniksysteme auf 7,42 Milliarden US-Dollar geschätzt.

Der wachsende Bedarf an Echtzeitdaten, Bordunterhaltungsdiensten, zunehmende Flugzeugauslieferungen und die Expansion in neue Länder tragen zum Wachstum des Marktes für kundenspezifische Avioniksysteme bei. Laut einem Bericht blieb der europäische Konkurrent Airbus (AIR.PA) (öffnet einen neuen Tab) das sechste Jahr in Folge der führende Flugzeughersteller, während Boeing (BA. N) (öffnet einen neuen Tab) seine Ziele für die Auslieferung von Düsenflugzeugen erfüllen und im Jahr 2023 einen Anstieg der Nettobestellungen um 70 % verzeichnen konnte, was auf eine robuste Nachfrage nach Flugzeugen und Flugreisen hindeutet. Das Wachstum der Flugzeughersteller, die nun dank Fortschritten wie Bit-Screen-Panel-Area-Units und verbesserten GPS-Systemen eine größere Vielfalt an Flugzeugen anbieten können, ist ein weiterer Motor der Branche.

Die wachsenden Anforderungen der Luftfahrtindustrie an Betriebseffizienz, Wirtschaftlichkeit und Umweltverträglichkeit, Flugzeugsicherheit und Passagierkomfort treiben den Markt für kundenspezifische Avioniksysteme voran. Darüber hinaus wird der Einsatz von Avioniksystemen in Militär- und Hightech-Flugzeugen das Marktwachstum kundenspezifischer Avioniksysteme fördern und die Nachfrage steigern.

Schlüssel Maßgeschneiderte Avioniksysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

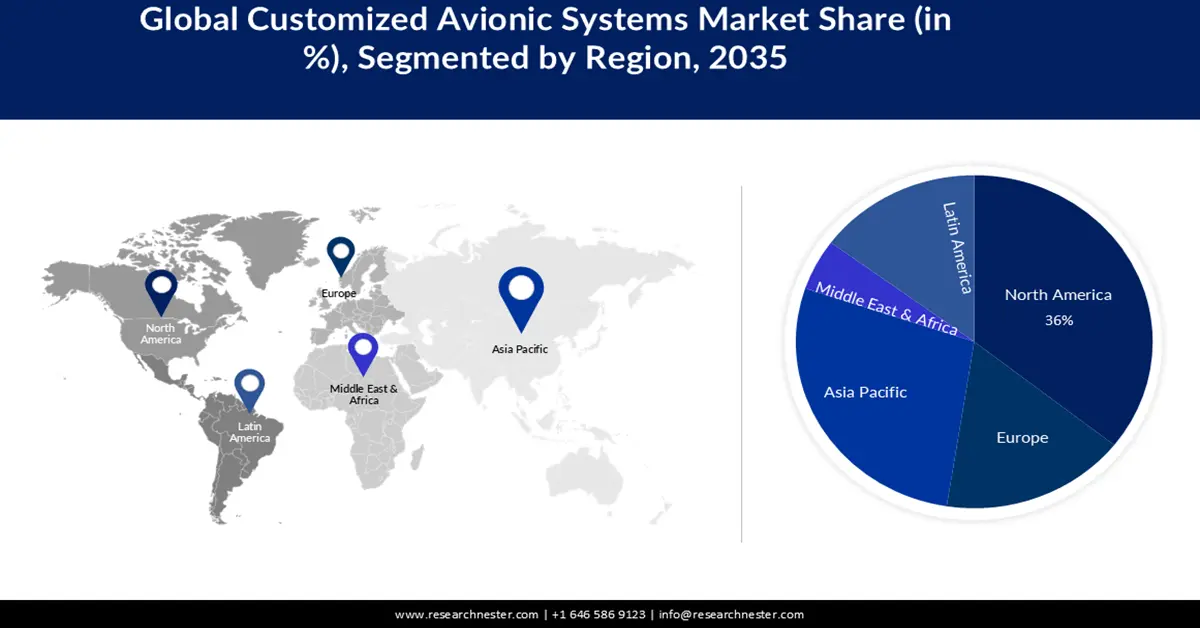

- Der nordamerikanische Markt für kundenspezifische Avioniksysteme wird bis 2035 einen Marktanteil von über 36 % erreichen, angetrieben durch die Präsenz großer OEMs und wichtiger Hersteller in der Region.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 28 % erreichen, angetrieben durch die steigenden Auslieferungen von Verkehrsflugzeugen in der Region.

Segmenteinblicke:

- Das Segment der Starrflügelflugzeuge im Markt für kundenspezifische Avioniksysteme wird voraussichtlich bis 2035 einen Marktanteil von 54 % erreichen, getrieben durch den weltweit steigenden Bedarf an Verkehrsflugzeugen für den Passagiertransport.

Wichtige Wachstumstrends:

- Wachsender technologischer Fortschritt in der Luftfahrtindustrie

- Zunehmende Zusammenarbeit zwischen Avionikherstellern und Luftfahrtdienstleistern

Große Herausforderungen:

- Wachsender technologischer Fortschritt in der Luftfahrtindustrie

- Zunehmende Zusammenarbeit zwischen Avionikherstellern und Luftfahrtdienstleistern

Hauptakteure: Indra Company, Lufthansa Group, L3Harris Technologies, GE Aerospace, Boeing, SkyDrive Inc., Panasonic Avionics Corporation, Japan Airlines Co., Ltd., KDDI SmartDrone Co., Ltd., Mitsubishi Heavy Industries.

Global Maßgeschneiderte Avioniksysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 7,03 Milliarden USD

- Marktgröße 2026: 7,42 Milliarden USD

- Prognostizierte Marktgröße: 12,71 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Frankreich, Japan

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für kundenspezifische Avioniksysteme:

Wachstumstreiber

- Wachsender technologischer Fortschritt in der Luftfahrtindustrie – Technologische Entwicklungen haben einen erheblichen Einfluss auf den Bedarf an kommerziellen Avioniksystemen. Das Marktwachstum wurde durch Fortschritte bei Gesundheitsüberwachungssystemen und Bordunterhaltung unterstützt. Der steigende Bedarf der Luftfahrtindustrie an Datenanalyse ist der Hauptfaktor für das Wachstum des Marktes für kundenspezifische Avioniksysteme. Schnelle Datenverarbeitung führt zu kosteneffizienten Entscheidungen, die durch Echtzeit-Datenanalyse ermöglicht werden. Zukünftige Generationen von Pilot-Fahrzeug-Schnittstellen werden voraussichtlich Funktionen wie sprachgesteuerte automatisierte Systeminteraktionen, grafische Darstellungen des Flugzustands des Flugzeugs und Verbesserungen der physischen Steuerungsmanipulatoren bieten. Mit dem Wachstum des Luftfahrtsektors konkurrieren große Unternehmen zudem miteinander, um ihre Marktposition durch innovative Technologien zu behaupten. Dies wird voraussichtlich den Markt für kundenspezifische Avioniksysteme vorantreiben.

- Zunehmende Zusammenarbeit zwischen Avionikherstellern und Luftfahrtdienstleistern – Angesichts des breiten Leistungsspektrums der Avionik-Nachrüstungen könnten diese ähnlich funktionieren wie die werkseitig installierten Komponenten neuerer Flugzeugmodelle. Um die Lebensdauer der Avionik zu verlängern, den Wert bestehender Anlagen zu steigern und die Gesamtleistung der Flugzeuge zu verbessern, ziehen viele Fluggesellschaften Nachrüstoptionen in Betracht. Führende Avionikhersteller arbeiten daher mit Luftfahrtdienstleistern zusammen, um Systeme zu integrieren und zu implementieren, die der Nachfrage nach moderner Avionik gerecht werden und den Anforderungen zukünftiger Modelle gerecht werden.

- Steigende Investitionen der Regierung in Flugsicherheitssysteme – Die Verteidigungsbehörde wurde von vielen Regierungszweigen gezwungen, mehr in sicherheitsrelevante Technologien zu investieren, insbesondere in modernisierte Spezialflugzeuge. Militär- und Spezialflugzeuge sind mit modernem Radar, zahlreichen Sicherheitssensoren und Bildsensoren zur Alarmierung der Piloten ausgestattet. Die staatlichen Sicherheitsvorschriften und die Höchstausgaben für das Militär bieten daher künftige Wachstumsaussichten für den Markt für kundenspezifische Avioniksysteme. So hat beispielsweise die globale geopolitische Lage zu einer Erhöhung des Verteidigungshaushalts geführt und wird dies voraussichtlich auch weiterhin tun. Für das Haushaltsjahr 2024 hat das US-Verteidigungsministerium einen Haushalt von 842 Milliarden US-Dollar beantragt, was auf dem verabschiedeten Basisniveau einer Steigerung von 3,2 % gegenüber dem Haushaltsjahr 2023 entspricht.

Herausforderungen

- Hohe Installations- und Wartungskosten für Avioniksysteme – Da sich Leichtbaukomponenten und -subsysteme ständig weiterentwickeln, müssen Systeme aufgrund anhaltender technologischer Umbrüche zu früh ersetzt werden, um neuen Standards zu entsprechen. Beispielsweise wurde die CRT-Technologie innerhalb von 15 Jahren durch LCD und später durch LED ersetzt, um mit den neuen Trends Schritt zu halten und das Gewicht deutlich zu reduzieren, ohne dabei an Funktionalität einzubüßen. Infolgedessen mussten Betreiber hohe Ersatzkosten aufbringen, um sicherzustellen, dass ihre Flotte den internationalen Standards entspricht und überall einsatzbereit ist. Dieser Faktor könnte das Wachstum des Marktes für kundenspezifische Avioniksysteme behindern.

- Komplexes Design eingebauter Systeme für militärische Zwecke kann das Marktwachstum behindern

- Begrenzte Austauschzyklen können das Wachstum des Marktes für kundenspezifische Avioniksysteme behindern

Marktgröße und Prognose für kundenspezifische Avioniksysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

7,03 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

12,71 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kundenspezifische Avioniksysteme-Marktsegmentierung:

Plattformsegmentanalyse

Der Markt für Starrflügelflugzeuge für kundenspezifische Avioniksysteme wird bis Ende 2035 voraussichtlich mit 54 % den größten Anteil halten. Der wachsende Bedarf an Verkehrsflugzeugen zur Passagierbeförderung auf internationalen Flügen hat zu einem größeren Anteil der Kategorie Starrflügelflugzeuge geführt. Da sich immer mehr Menschen für das Reisen mit dem Flugzeug entscheiden, verzeichneten Industrienationen wie die USA, Kanada und Großbritannien in den letzten Jahren ein deutliches Wachstum des Flugverkehrs. In Nordamerika beispielsweise stieg der internationale Passagierverkehr im Jahr 2022 um 117,2 %, während der Gesamtpassagierverkehr um 33,3 % zunahm. Infolgedessen steigt die Nachfrage nach Flugzeugen stetig an, insbesondere von Fluggesellschaften in Schwellenländern. Aufgrund der steigenden Anzahl von Flugzeugen im Verkehrs- und Verteidigungssektor sind regelmäßige Wartungs- und Reparaturarbeiten erforderlich. Verbesserungen bei Aerodynamik, Materialien und Avioniksystemen haben außerdem zu verbesserten Sicherheitsmerkmalen, höherer Leistung und größerer Reichweite geführt. All diese Faktoren treiben das Wachstum des Segments der Starrflügelflugzeuge voran.

Anwendungssegmentanalyse

Das Segment Militärflugzeuge im Markt für kundenspezifische Avioniksysteme wird im Prognosezeitraum voraussichtlich einen Anteil von 37 % halten. Im Prognosezeitraum dürften steigende Militärausgaben weltweit das Marktwachstum für Militärflugzeuge vorantreiben. Aufgrund der sich ständig verändernden internationalen strategischen Landschaft untergraben zunehmende Unilateralismus, Hegemonie und Machtpolitik die Struktur internationaler Sicherheitssysteme, was zu zahlreichen anhaltenden Konflikten weltweit geführt hat. Infolgedessen steigen die Militärausgaben weltweit, um die nationale Sicherheit zu verbessern. Mit der Anschaffung von Militärflugzeugen der neuen Generation konzentrieren sich viele Nationen auf die Modernisierung und Erweiterung ihrer Flugzeugflotten. Diese Nationen werden aufgrund ihres zunehmenden technologischen Fortschritts kompetenter im Kampf und in der Luftunterstützung.

Unsere eingehende Analyse des globalen Marktes für kundenspezifische Avioniksysteme umfasst die folgenden Segmente:

Untersegmenttypen |

|

Plattform |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für kundenspezifische Avioniksysteme:

Einblicke in den nordamerikanischen Markt

Aufgrund der Präsenz großer OEMs und wichtiger Hersteller in der Region wird die nordamerikanische Industrie bis 2035 voraussichtlich mit 36 % den größten Umsatzanteil erzielen. Die Vereinigten Staaten von Amerika, die über eine der weltweit größten Flotten sowohl kommerzieller als auch militärischer Flugzeuge verfügen, tragen maßgeblich zu ihrem hohen Anteil an der nordamerikanischen Avioniksystemindustrie bei. Der Bedarf des Landes an Avioniksystemen wird hauptsächlich durch die Präsenz großer OEMs und wichtiger Hersteller getrieben. Zudem erlebt die Region einen starken Anstieg beim Einsatz von UAVs für nichtmilitärische Zwecke. So beträgt beispielsweise der Wert der kommerziellen UAV-Produktion für Mini-UAVs derzeit 58,4 Millionen US-Dollar. Aus diesen Gründen hat die nordamerikanische Region einen dominierenden Anteil am weltweiten Markt für kundenspezifische Avioniksysteme.

Einblicke in den APAC-Markt

Der Markt für kundenspezifische Avioniksysteme im asiatisch-pazifischen Raum wird im prognostizierten Zeitraum voraussichtlich mit 28 % den zweitgrößten Anteil halten. Das Marktwachstum ist hauptsächlich auf die steigenden Auslieferungen von Verkehrsflugzeugen in den asiatisch-pazifischen Raum zurückzuführen. Grund hierfür sind die wachsende Zahl großer Flugzeughersteller in der Region sowie die Flottenerweiterung zur Bewältigung des steigenden Passagieraufkommens in der Region. Einem Bericht zufolge erlebten die Fluggesellschaften im asiatisch-pazifischen Raum im ersten Halbjahr 2023 ein dramatisches Comeback; das Passagieraufkommen stieg im Vergleich zu 2022 um 125,5 %. Die Wiedereröffnung Chinas, der größten Passagierindustrie der Region, und die schrittweise Wiederaufnahme des Auslandsreiseverkehrs im Laufe des Vorjahres waren die Hauptgründe für diese Erholung. Aufgrund seiner immensen Größe existiert China außerdem faktisch als eigenständige Einheit innerhalb des riesigen asiatisch-pazifischen Raums. Diese Faktoren treiben also das Marktwachstum in der Region voran.

Marktteilnehmer für kundenspezifische Avioniksysteme:

- Indra Company

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Lufthansa Group

- L3Harris Technologies

- GE Aerospace

- Boeing

Neueste Entwicklungen

- Januar 2024 – Indra ist ein wichtiger Technologiepartner von Skyguide, einem Schweizer Flugsicherungsunternehmen, und garantiert einen sicheren und effizienten Betrieb von Flughäfen und Flugverkehr. Nach den positiven Ergebnissen in Zürich, wo die Advanced Runway Safety Improvement (ARSI)-Lösung seit ihrer Einführung im Jahr 2019 die Sicherheit erhöht hat, haben die Unternehmen die Implementierung des Systems kürzlich am Flughafen Genf abgeschlossen. Durch die automatische Erkennung widersprüchlicher Freigaben der Flugsicherung oder der Missachtung von Anweisungen durch einen Piloten erhöht die ARSI-Technologie die Sicherheit auf Start- und Landebahnen. Der Fluglotse erhält bei widersprüchlichen Freigaben oder Nichteinhaltung automatisch eine elektronische Warnung, wodurch ihm mehr Zeit zum Reagieren und Abwenden potenziell gefährlicher Situationen bleibt. Für die Anwendung der Lösung erhielten Indra und Skyguide den Jane's ATC Award 2019.

- Juni 2023 – Durch die Optimierung der Flugrouten sinken CO2-Emissionen und Treibstoffverbrauch. Mit der serienmäßigen Ausstattung ihrer neuen A320neo/A321neo-Flugzeuge mit einem neuen, hochmodernen System zur Übermittlung von Flugprofilinformationen will die Lufthansa Group das Luftraummanagement in Europa deutlich verbessern, unnötige Umwege reduzieren und nachhaltiger fliegen. Mehr als 65 Airbus A320neo/A321neo-Flugzeuge sind bei der Lufthansa Group bestellt und werden bereits 2024 mit der neuen Flugprofilinformationstechnologie ADS-C EPP (Automatic Dependent Surveillance – Contract Extended Projected Profile) ausgestattet.

- Report ID: 5608

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Maßgeschneiderte Avioniksysteme Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.